Bolsonaro, o Copom e a Selic

por Paulo Kliass

A última reunião do Comitê de Política Monetária (COPOM) sob o governo Bolsonaro será realizada entre os dias 6 e 7 de dezembro. Como é de costume acontecer, ao final do encontro de número 251, no início da noite da quarta-feira, o Banco Central deverá divulgar a decisão relativa ao patamar da taxa oficial de juros, a SELIC. De acordo com as chamadas “expectativas de mercado”, o colegiado não deverá alterar o nível atual, definido em 13,75% ao ano.

No entanto, a realidade é que o Presidente do Banco Central tem sido o principal responsável por uma das mais desastrosas trajetórias de elevação sistemática desta importante ferramenta da política econômica. A retração do nível das atividades econômicas a partir de 2019 permitiu que o órgão abandonasse sua tradicional preferência pelo arrocho monetário e arriscasse um ensaio de diminuição da taxa. Assim, ela chegou a atingir a marca de 2% em agosto de 2020 e assim permaneceu até março do ano seguinte. No entanto, a pressão pela elevação da SELIC nunca deixou de existir e logrou êxito logo depois, quando o COPOM dirigido por Roberto Campos Neto retomou rapidamente a trajetória altista da mesma.

Afinal, é sempre bom recordar que uma das principais fontes de formação de opinião dentre os conselheiros é a pesquisa semanal Focus, realizada pelo próprio BC. O questionário é enviado a um seleto grupo de dirigentes de instituições financeiras e o seu resultado é apresentado para o resto da sociedade pelos grandes meios de comunicação como sendo a opinião deste ente meio fantasmagórico chamado “mercado”. É com base nesse tipo de opinião e desejo que o BC incorpora suas estimativas de SELIC, PIB, inflação, taxa de câmbio e demais variáveis relevantes do cenário macroeconômico futuro.

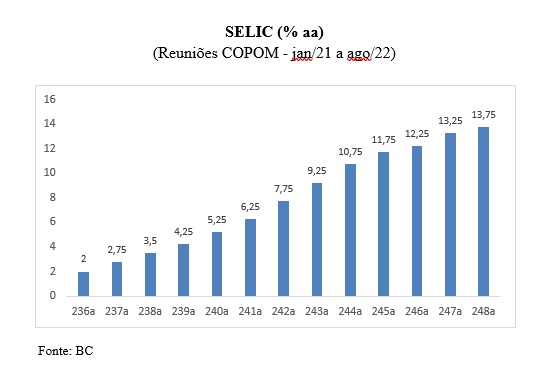

A explosão na SELIC: de 2% a 13,75%

Entre março de 2021 e agosto de 2022 foram realizados 12 encontros do Comitê e em todas eles a taxa foi aumentada. Assim, a SELIC foi multiplicada por quase 7 e chegou a atingir 13,75% na reunião de nº 248. Tratava-se de uma ascensão irresponsável e que não encontrava nenhum respaldo em qualquer modelo minimamente sério de análise macroeconômica, mesmo os do campo conservador. O argumento de plantão, à época, era a necessidade “urgente” de combater o risco da retomada de uma suposta espiral inflacionária. Porém, o fato é que os preços que apresentavam crescimento não seriam atenuados apenas por meio de elevação da taxa de juros. Afinal, não se tratava de inflação de demanda. Lembremos que era o momento de alta dos alimentos, da tarifa de energia elétrica e dos derivados de petróleo.

São casos em que o combate aos preços caberia principalmente a iniciativas a serem adotados pelo próprio governo. Mas Paulo Guedes, o todo poderoso super Ministro da Economia, professava e implementava uma orientação no sentido contrário. Rezando pela cartilha da liberalização generalizada e do Estado mínimo, o banqueiro se encarregou de destruir a política de estoques reguladores na área agrícola e de alimentos. Assim, a capacidade de a administração pública federal intervir por meio dos estoques da Companhia Nacional de Abastecimento (CONAB) foi reduzida zero. Em nome da supremacia liberaloide de conceder todo poder ao sacrossanto equilíbrio das livres forças de oferta e demanda, Guedes eliminou a possibilidade de diminuir o efeito da inflação de alimentos sobre o IPCA.

Alta de juros e inflação: um erro atrás do outro.

No caso das tarifas de energia elétrica, a sazonalidade da chegada da seca e a diminuição antecipada dos níveis das barragens exigia igualmente uma ação mais incisiva do governo para impedir que os consumidores se tornassem os principais atingidos e que a elevação das contas industriais, comerciais e residenciais de luz também sofressem o impacto e transmitissem o fenômeno para dentro dos índices inflacionários. Portanto, não tinha nada a ver com nenhum tipo de bem cujo consumo pudesse ser evitado por meio de alguma alta nos juros. Mas o governo fez cara de paisagem para os reajustes autorizados pela ANEEL.

No setor petrolífero houve também crescimento de preços por conta de responsabilidade exclusiva de Temer e Bolsonaro. Ao adotar em 2016 a política “preço de paridade internacional” (PPI), o governo transformou em política pública o discurso falacioso dos liberais de quinta categoria, que criticavam a política de preços administrados da Petrobrás. Recuperando novamente a narrativa da liberdade de oferta e demanda, passaram a colocar em prática a retirada do governo da definição dos preços de insumos tão fundamentais e estratégicos para o conjunto da economia e sociedade, a exemplo de diesel, gasolina e gás de cozinha. A ideia “jenial” era atrelar os preços internos no Brasil às oscilações das cotações do barril de óleo bruto no mercado internacional. Uma loucura! Processos de desvalorização cambial do real frente ao dólar norte-americano e retomadas especulativas de alta nas cotações de petróleo coordenadas pela OPEP fizeram com que os preços dos derivados no Brasil explodissem.

É preciso reduzir a SELIC!

Como era de se esperar, o custo social e econômico dessa aventura liberal foi enorme. A maioria da sociedade ainda sofre na pele a irresponsabilidade de um governo que nada fez para conter a inflação, uma vez que tinha todas as ferramentas para atuar pelo lado da oferta nos casos acima mencionados e recusou-se a agir. Além disso, deu-se a explosão do custo financeiro de forma generalizada pelo lado da SELIC. As famílias e empresas foram penalizadas por esse movimento, bem como os próprios cofres públicos pelo aumento das despesas com juros da dívida pública. E o pior é que o COPOM vem mantendo a taxa no nível de 13,75% até hoje, recusando-se a oferecer qualquer tipo de sinalização de que a mesma possa recuar.

Como o problema da inflação já não está mais no centro das preocupações, os argumentos do sistema financeiro para manter a taxa em níveis tão elevados voltam-se agora para o comportamento dos parâmetros fiscais. Fazendo coro ao alarmismo descabido de um suposto risco de “explosão nas contas públicas”, os especialistas em defender os interesses do financismo já saem a propagar a necessidade de se impedir a queda da taxa, quando não de propor novo aumento. A desculpa do momento remete ao receio provocado pelo debate relativo à necessidade de revogar a política de teto de gastos e de se promover uma retomada da recuperação do protagonismo do Estado como estratégia para buscar uma saída para a crise.

O raciocínio ortodoxo monetarista é mesmo muito tosco. Neste caso, a viagem se inicia por um verdadeiro temor de aumento do déficit fiscal e da taxa de endividamento público, que levaria indiscutivelmente ao aumento da inflação e blábláblá. Para o povo do financismo, como sempre costuma acontecer, a solução passaria pelo aumento da taxa de juros. Pouco importa o que está acontecendo pelo lado do desemprego, da pobreza e da miséria. O interessante é que nenhum desses escribas a serviço do reino das finanças se lembra de comentar que a mudança recente na legislação – a mesma que promoveu a independência do BC – também incluiu a necessidade de a autoridade monetária levar em consideração o nível de atividades dentre os seus parâmetros para estabelecer o patamar da SELIC. O artigo 1º da Lei Complementar 179 é explícito a esse respeito:

(…) “Art. 1º O Banco Central do Brasil tem por objetivo fundamental assegurar a estabilidade de preços.

Parágrafo único. Sem prejuízo de seu objetivo fundamental, o Banco Central do Brasil também tem por objetivos zelar pela estabilidade e pela eficiência do sistema financeiro, suavizar as flutuações do nível de atividade econômica e fomentar o pleno emprego.” (…) [GN]

Ora, como o programa do governo eleito aponta para a necessidade de recuperar políticas que foram destruídas por Bolsonaro & Guedes, é de se imaginar que viveremos uma nova fase de elevação das despesas governamentais e do próprio déficit público. Esse movimento nada tem de catastrófico, antes pelo contrário. Trata-se daquilo que o economês chama de “medidas contra cíclicas”, quando o Estado entra no ciclo econômico elevando seus gastos e seus investimentos para sinalizar na direção da retomada mais ampla do crescimento e do desenvolvimento. Isto foi, aliás, exatamente o que fizeram os países capitalistas mais desenvolvidos na crise de 2008/9 e agora na crise mais recente do covid.

COPOM sob Lula: a cara de Bolsonaro

Mas a verdadeira cruzada anti Estado que praticam as classes dominantes em nossas terras atua como obstáculo a que esse tipo de atualização do pensamento do próprio establishment internacional possa ser desenvolvido também por aqui. Nossas elites seguem obstinadas na toada do “mais cortes e menos Estado”. Assim, não é nada improvável que as próximas reuniões do COPOM, já agendadas para 2023, sigam ignorando a urgência política, social e econômica de promover uma baixa nos juros. Atuando como uma espécie de regimento de quinta-coluna a serviço do financismo dentro do próprio aparelho de Estado, os membros do colegiado podem ser tentados a operar como sabotadores militantes dos movimentos tão necessários pela recuperação da atividade econômica e pela implementação de um projeto nacional de desenvolvimento.

Contando com a cumplicidade oferecida pela independência que a legislação apresentada por Guedes lhes ofereceu, a maior parte dos dirigentes do BC indicados por Bolsonaro permanecerão no cargo ao longo do governo Lula. Este é um dos principais componentes da herança maldita deixada pelo que governo que se encerra. Por meio da nova regra, é retirado do novo governo o direito legítimo de implementar um dos aspectos fundamentais da política econômica – a política monetária. Isso significa que a trajetória da SELIC do governo Lula será definida pelos mesmos indivíduos que assim o fizeram durante o mandato de Bolsonaro.

Paulo Kliass é doutor em economia e membro da carreira de Especialistas em Políticas Públicas e Gestão Governamental do governo federal.

Naldo

6 de dezembro de 2022 7:04 pmPra pagar o bolsa família de 600 para milhões de necessitados, Lula está brigando com o congresso, briga de foice no escuro, já para transferir centenas de bilhões para meus dúzia de abutres basta uma canetada de gente que nunca recebeu um mísero voto em toda vida …até quando essa patranha vai ser permitida é o mistério……