Visão do Desenvolvimento no 96 29 jul 2011(pdf)

Clique aqui para acessar a publicação

BNDES vem auxiliando o Banco Central na política de combate à inflação

Nos dois últimos anos, o Brasil demonstrou forte capacidade de superar crises e retomar o crescimento. Em contraste com diversos países, o desemprego está em queda, a dívida líquida do setor público e a dívida bruta do governo geral estão abaixo dos patamares vigentes em meados de 2008, e as operações de crédito crescem de forma sustentada. O BNDES cumpriu papel relevante para a retomada do crescimento. Expandiu suas operações de crédito, com melhora nas suas condições de financiamento, sobretudo para empresas de menor porte, que não conseguiam mais acessar ou renovar suas operações com outros bancos.

Os problemas da economia brasileira em 2011 são bem diferentes. Um dos principais desafios é o combate à inflação. Nesse sentido, é importante que a política anticíclica opere também nesse momento de demanda agregada aquecida e que, portanto, auxilie no cumprimento das metas de inflação.

Como resultado, é preciso que o BNDES fique atento ao efeito dos seus empréstimos sobre a demanda agregada, e portanto, sobre os preços. Há pelo menos duas maneiras de se mostrar como o BNDES vem, ao longo desse ano, auxiliando a autoridade monetária no controle da demanda agregada:

i) ritmo de crescimento do crédito; e ii) indicador de impulso fiscal. Este estudo analisa esses dois efeitos da atuação do BNDES na economia.

Ritmo de crescimento do crédito

Imediatamente após o agravamento da crise financeira internacional, no terceiro trimestre de 2008, o sistema público de crédito brasileiro, visando mitigar os efeitos da retração do crédito privado, acelerou suas operações de financiamento. Esse fato não apenas evitou que o choque externo de liquidez se propagasse com maior intensidade pela economia brasileira, mas também permitiu que muitos projetos de investimento em curso não fossem paralisados. Um dos grandes diferenciais da economia brasileira frente a outros países no processo de enfrentamento da crise internacional foi justamente essa atuação anticíclica do sistema públicode crédito.

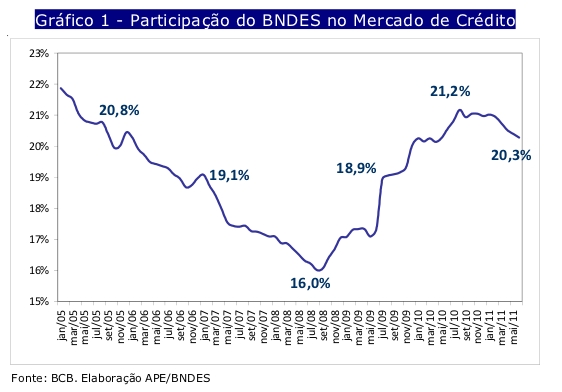

O BNDES, em particular, teve uma atuação amplamente expansionista nos momentos mais agudos da crise internacional, atuando, inclusive, em modalidades de crédito que tradicionalmente não fazem parte do escopo da instituição, como, por exemplo, as linhas de capital de giro. Entre set/08 e dez/10, o saldo das operações do BNDES quase duplicou, sendo o Banco responsável, isoladamente, por 31% do aumento acumulado do crédito total da economia nesse período. Com isso, a participação do BNDES no crédito total atingiu 21,2%.

No entanto, a partir do final de 2010, esse cenário começou a mudar. Com a recuperação mais intensa do crédito livre, os recursos direcionados, cuja participação do BNDES atinge 60%, passou a contribuir para o processo de desaceleração do estoque de crédito da economia. Desde meados de 2010, a participação do BNDES no crédito vem se reduzindo (em jun/2011 ela atingiu 20,3%).

A partir de dez/2010, o Banco Central do Brasil (BCB) introduziu uma série de medidas macroprudenciais na economia visando “calibrar” a taxa de crescimento das operações de crédito. A autoridade monetária, com isso, passou a explicitar que tem o objetivo de fazer com que o crédito cresça em bases mais prudentes, isto é, atinja, ao final de 2011, taxa de expansão em torno de 15%. Para que essa meta seja cumprida, o Comitê de Política Monetária(COPOM) sinalizou que a moderação das operações de crédito direcionado seria um elemento importante no cumprimento desse objetivo.

O Gráfico 2 mostra que o processo de moderação das operações de crédito do BNDES já está em curso. A contribuição do BNDES para o crescimento do estoque total de crédito tem diminuido de maneira consistente. Entre nov/10 e jun/11, enquanto a contribuição do crédito livre para a expansão do crédito total elevou-se em 0,7 p.p. (de 11,2 p.p.para 11,9 p.p.), a do BNDES reduziu-se em 2,4 p.p. (sendo 1,3 p.p. advindo das operações diretas, e 1,1 p.p. dos repasses). Com isso, o BNDES vem não

apenas continuando a exercer seu papel anticíclico no mercado de crédito, mas também auxiliando o BCB em seu objetivo de fazer com que crédito total da economia cresça a bases mais prudentes.

A despeito da redução da contribuição das operações do BNDES para o crescimento do crédito, o volume de desembolsos para as micro, pequenas e médias empresas atingiu valores recordes no primeiro semestre de 2011. O Gráfico 3 mostra que ao final de junho de 2011, aproximadamente 42% de todos os recursos foram direcionados para esse nicho específico de empresas. Esse desempenho advém do crescimento das operações via Cartão BNDES, BNDES Automático e FINAME, destinada a aquisição de máquinas e equipamentos.

Outra questão relevante, que ilustra o papel anticíclico do BNDES, é o quadro geral das fontes de financiamento dos investimentos da Indústria e da Infraestrutura no Brasil. Tradicionalmente, os lucros retidos respondem pela maior parte do funding das empresas para a realização de investimento. Entretanto, no ano de 2009, em que a economia teve retração de 0,6%, o papel do BNDES na sustentação dos fluxos de financiamento ficou mais evidente, atingindo 52,5%. Em 2010, com o forte crescimento da economia e um ambiente de ampla liquidez internacional, houve aumento de todas as fontes privadas de financiamento. Como resultado, diminuiu a participação do Banco no financiamento das empresas.

Impulso fiscal

O indicador de impulso fiscal mede a contribuição do governo para a diferença entre o ritmo de crescimento da oferta e da demanda agregada da economia. Para tanto, é formado pela soma de dois efeitos.

Impacto direto: demanda governamental por bens e serviços, que ocupa capacidade produtiva de forma direta. Aqui, são considerados o investimento do governo – demanda por bens de capital e construção civil – e o consumo do governo – demanda por bens de consumo e gastos com pessoal. Se a demanda governamental por bens e serviços cresce em ritmo mais acelerado que a capacidade de produção (produto potencial), a política fiscal contribui para o desequilíbrio entre o ritmo de crescimento da oferta e da demanda agregada, exercendo efeito expansionista (impulso fiscal positivo).

Impacto indireto: receita fiscal líquida de transferências – como despesa com juros, Previdência e Bolsa Família –,que afeta a renda disponível das famílias e, portanto, as decisões de consumo privado. Se a receita fiscal líquida cresce mais rápido que o PIB, a política fiscal exerce efeito contracionista (impulso fiscal negativo), pois diminui o ritmo de crescimento da renda disponível das famílias e, portanto, contribui para a desaceleração do consumo privado.

No último relatório de inflação, o Banco Central divulgou o impulso fiscal do Governo Central para 2011, de -0,8% do PIB. Dessa forma, buscou mostrar que a política fiscal federal está em linha com a política monetária, exercendo impacto contracionista sobre a demanda agregada vis-à-vis o crescimento do PIB potencial.

O B N D E S ,como instituição financeira, não entra no cômputo do impulso fiscal do Governo Federal. No entanto, o indicador pode ser perfeitamente usado para medir o efeito dos desembolsos do BNDES sobre o excesso de demanda da economia. O quadro ao lado mostra o cálculo do impulso fiscal(IF).

BNDES reduz participação no crédito total da economia e exerce impacto contracionista sobre demanda agregada

Os desembolsos do BNDES devem variar entre R$ 145 bilhões e R$ 150 bilhões, em2011. Na comparação com os financiamentos realizados no ano passado – excluindo-se a capitalização da Petrobrás -, a variação real esperada varia de -5,6% e -0,1%. Essa variação é inferior ao crescimento do PIB potencial de 4,6%. Portanto, o Banco estará contribuindo diretamente para a política de metas de inflação.

Vale ressaltar que este cálculo ainda é conservador. A conta do Impulso Fiscal tradicional do Banco Central leva em consideração a diferença entre os juro pagos sobre a dívida pública e os juros recebidos do FAT/BNDES (Selic-TJLP) no segundo fator da equação, mas não o impacto contracionista dos spreads recolhidos pelo BNDES do setor privado.

Também não leva em consideração o fato de o Banco financiar investimentos que irão gerar aumento da capacidade produtiva e, portanto, contribuir para aliviar pressões inflacionárias no médio e longo prazo.

Conclusão

Os dados apresentados chamam atenção para duas características da atuação recente do BNDES:

i) a importância e a adequação do papel anticíclico da instituição, mitigando a escassez de fontes de financiamento aos projetos de investimento no período de crise, e moderando o crescimento das suas operações de crédito ao longo de 2011;

e ii) o esforço, nos últimos anos, para ampliar o acesso das MPME ́s aos recursos do banco.

O orçamento do Banco mostra que, antes mesmo da adoção pela autoridade monetária de políticas voltadas à desaceleração do crédito, as operações do BNDES já vinham apresentando menor dinamismo. O Banco tem exercido impacto contracionista sobre a demanda agregada vis-à-vis o crescimento do PIB potencial. Em suma, a instituição está alinhada com a política de combate à inflação.

Visão do Desenvolvimento é uma publica-

ção da área de Pesquisas Econômicas (APE),

do Banco Nacional de Desenvolvimento Eco-

nômico e Social. As opiniões deste informe

são de responsabilidade dos autores e não

refletem necessariamente o pensamento da

administração do BNDES.

Deixe um comentário