Por Adriana Inhudes, Gilberto Borça Jr. e Pedro Quaresma Economistas da APE

Visão do Desenvolvimento no 86 20 set 2010

http://www.bndes.gov.br/SiteBNDES/bndes/bndes_pt/Institucional/Publicacoes/Consulta_Expressa/Tipo/Visao_do_Desenvolvimento/201009_86.html

Visão do Desenvolvimento é uma publicação da área de Pesquisas Econômicas (APE), do Banco Nacional de Desenvolvimento Econômico e Social. As opiniões deste informe sã ode responsabilidade dos autores e não refletem necessariamente o pensamento da administração do BNDES.

Ciclo de expansão do crédito reduziu desigualdade regional.

Historicamente,o crédito bancário no Brasil foi caracterizado por ser escasso, caro e volátil. Nos últimos anos, no entanto, esse cenário vem se modificando de maneira surpreendentemente rápida.

Entre 2004 e 2009, o país viveu um robusto ciclo expansivo de crédito, com quedas nas taxas reais de juros e alongamento dos prazos dos financiamentos. Por consequência, a relação cré-dito/PIB saltou de 25,7% em 2004, para 45% ao fim de 2009. O mapeamento detalhado da evolução do mercado de crédito nesse período já foi amplamente analisado, sendo objeto de outros Visões do Desenvolvimento (Ver Visão do Desenvolvimento no 37, 63 e no 80). Pelo lado da demanda, a liderança das operações de crédito ficou a cargo dos financiamentos destinados às famílias, notadamente ao segmento de pessoas físicas. Pelo lado da oferta, pode-se dividir o ciclo recente de crescimento do crédito em dois momentos bastante distintos. Entre 2004 e setembro de 2008, sua expansão ficou a cargo dos bancos privados.

No entanto, em meados de 2008, quando a crise financeira internacional se agravou, o avanço das operações de financiamento à economia ocorreu através do sistema público de crédito, que exerceu, assim, um importante papel anticíclico.

Todavia, um aspecto pouco explorado quando se analisa o recente ciclo de crédito no Brasil é sua distribuição regional.

Visando suprir tal lacuna, essa edição do Visão do Desenvolvimento tem dois objetivos centrais. O primeiro é analisar a expansão do crédito entre 2004-2009 tendo como recorte analítico as regiões do país – Norte (N), Nordeste (NE), Centro-Oeste (CO), Sudeste (SE) e Sul (S). O segundo é qualificar o papel anticíclico exercido pelos bancos públicos a partir do acirramento da crise internacional em set/08. Para isso, mantêm-se não apenas o corte regional, mas também se analisa a preponderância do tipo de tomador final de recursos (pessoa física ou pessoa jurídica) no período mais agudo da turbulência externa.

O ciclo expansivo de crédito por regiões

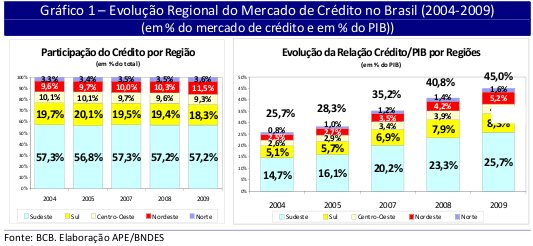

O crédito bancário é um dos fatores que caracterizam as desigualdades regionais no Brasil. Quando comparado a média nacional, o crédito bancário nas regiões N e NE apresentam indicadores inferiores. Em 2004, o NE e o N respondiam, respectivamente, por 9,6%e 3,3% do total do mercado de crédito. Esse fato denota o quanto o crédito bancário é tradicionalmente escasso nessas regiões do país.

No entanto, o ciclo recente de crédito vivido pela economia brasileira contribuiu para mudar um pouco esse quadro. O Gráfico 1 mostra, simultaneamente, a evolução da participação das regiões brasileiras nas operações totais de crédito da economia entre 20042009 e suas respectivas proporções em relação ao PIB do país. Nota-se que, mesmo ainda havendo forte concentração do crédito no SE, as regiões N e NE apresentaram elevação de suas participações relativas no mercado de cré- dito. Embora sua importância ainda seja reduzida, totalizando apenas 15,1% do mercado em 2009, foram estas regiões

que tiveram os maiores ganhos em termos de market share, tendo ampliado sua participação no mercado de crédito bancário continuamente ao longo dos últimos cinco anos.

A região N, por exemplo, elevou sua participação no crédito total de 3,3% para 3,6%, o que representa um crescimento de 10%. O NE, por sua vez, teve um desempenho ainda melhor. Sua participação cresceu de 9,6% para 11,5%, isto é, apresentou uma expansão de 20%. Essa performance é conseqüência do fato de que as taxas de crescimento do crédito no N e no NE foram superiores à média nacional. Outra maneira de se olhar o mesmo fenômeno é analisar a evolução das operações de crédito das regiões como percentual do PIB brasileiro. Observa-se que o crescimento aconteceu de maneira generalizada, englobando todas as regiões. No entanto, refletindo o maior dinamismo das regiões

N e NE no período, foram elas que obtiveram as maiores taxas de crescimento. A região N dobrou sua participação em percentuais do PIB, passando de 0,8% para 1,6%, enquanto na região NE essa performance mostrou-se ainda mais dinâmica, com expansão de 2,5% em 2004 para 5,2% do PIB em 2009.

Crédito regional por tipo de tomador

A Tabela 1 mostra as taxas de crescimento anuais das operações de crédito por região, segmentadas por tipo de tomador – pessoa física e pessoa jurídica. Conforme já destacado, o ciclo de crédito pelo lado dos segmentos demandantes foi liderado pelas operações destinadas às pessoas físicas. Enquanto a expansão anual média dos empréstimos totais à economia atingiu cerca de 19,8% entre 2005-2009, o financiamento destinado às pessoas físicas (PF) expandiu-se, em média, a uma taxa de 21,8%.

Do ponto de vista regional, pode-se notar que os financiamentos ao segmento de pessoas físicas apresentaram maior dinamismo na região N, com uma taxa média de crescimento muito acima da nacional – de 27,3% no período. O NE obteve um desempenho semelhante. Os empréstimos às pessoas físicas cresceram a uma taxa anual mé- dia de 26,5% entre 2005-2009.

Essa performance do segmento de pessoas físicas nas regiões N e NE foi liderada, basicamente, pela expansão das operações de financiamento em três modalidades:

- i) crédito pessoal, basicamente operações consignadas em folha de pa4 gamento; i

- i) crédito à aquisição de veí- culos;

- e iii) arrendamento financeiro, que também se direciona, em maior parte, à compra de automóveis. Em conjunto, essas três modalidades foram responsá- veis por 62% do incremento dos empréstimos às pessoas físicas nas regiões N e NE entre 2004-2009.

Com relação às operações de crédito às pessoas jurídicas (PJ), estas cresceram em média 18,5% entre 2005 e 2009. Mais uma vez, a região NE é destaque, com crescimento médio de 22,4%, bem acima da média nacional. Diversos setores da região NE foram beneficiados por essa forte expansão do crédito às empresas, dentre os quais pode-se destacar refino de petróleo, indústria química, construção, comércio varejista, serviços públicos e energia elétrica. Portanto, os dados da Tabela 1 sugerem que, tanto no segmento de PF quanto no de PJ, o ciclo recente de crédito agiu em favor da desconcentração regional.

Qualificando o papel anticlíclico dos bancos públicos

Embora a relação crédito/PIB da economia brasileira tenha continuado sua trajetória de expansão após o agravamento da crise internacional, em setembro de 2008, o mercado de crédito não passou incólume pelo episódio. Houve ampla retração das linhas externas de financiamento devido à situação crítica das instituições financeiras estrangeiras, afetando, com isso, as condições internas de crédito lastreado nesses recursos. Além disso, a restrição do crédito no mercado internacional fez com que as grandes empresas brasileiras, que tinham acesso a linhas no exterior, direcionassem seus esforços para a obtenção de fontes de financiamento no mercado doméstico. Com isso, gerouse um forte efeito crowding out nas micro, pequenas e médias (MPME ́s) empresas no Brasil.

Nesse sentido, o abrangente papel anticíclico desempenhado pelo sistema público de crédito mostrou-se fundamental não somente para lidar com os problemas pontuais de liquidez do sistema financeiro nacional, mas também para manter as linhas de financiamento dos projetos de investimento em curso. O Gráfico 2 ilustra a atuação anticíclica dos bancos públicos nos cinco trimestres imediatamente posteriores ao período mais crítico da crise internacional, qualificando-o do ponto de vista regional.

Enquanto as operações totais de crédito da economia tiveram uma expansão acumulada de 23% entre o 3T/08 e o 4T/09, os bancos públicos apresentaram um desempenho muito superior, com crescimento de 50%.

Do ponto de vista regional, a atuação anticíclica do sistema público de crédito aconteceu de maneira mais agressiva na região NE. Enquanto o crescimento acumulado do crédito via bancos públicos entre set/08 e dez/09 atingiu 50%, na região NE esse percentual foi de 77%. Nesse sentido, os bancos públicos, em seu papel anticíclico, contriuíram para uma maior desconcentração regional do crédito no Brasil.

Outro aspecto interessante, que pode ser observado no Gráfico 3, é que a atuação anticíclica dos bancos públicos na região NE aconteceu tanto na concessão de recursos às pessoas físicas, quanto, principalmente, no segmento de pessoas jurídicas. Enquanto o total da expansão do saldo das operações de crédito dos bancos públicos às pessoas físicas teve um crescimento acumulado de 39,4% entre set/08 e dez/09, para a região NE esse desempenho atingiu 49,8%. No que tange ao financiamento destinado às empresas, este quase dobrou na região NE no período mais crítico da crise internacional, atingindo 98,7%. Esse valor foi bem superior ao crescimento dos financiamentos totais às empresas nesse mesmo período, que atingiu 55,7%.

Evolução da concentração do crédito entre as regiões

O aumento da participação das regiões N e NE no total do crédito concedido pelo sistema financeiro nos últimos anos, conforme pode ser visto nas análises das seções anteriores, aponta para diminuição da desigualdade na repartição do crédito entre as regiões do país. Na tentativa de quantificar esta possível desconcentração, foi calculado um indicador de concentração mensal para o período analisado. O indicador utilizado no estudo foi o índice de entropia de Theil (ET).

Como pode ser observado no Gráfico 4, houve diminuição no nível de concentração do crédito total entre 2004 e 2009, quando o índice ET saiu de 1,180 em jan/ 04 para 1,222 em dez/09. Este ciclo de desconcentração do crédito no Brasil pode ser dividido em duas fases distintas.

Na primeira fase, esta melhora na distribuição ocorreu devido ao avanço do crédito a PF para as regiões N e NE. Entre jan/04 e fev/06, o índice ET do crédito a PF saltou de 1,316 para 1,341, passando a transitar neste nível mais alto desde então.

Na segunda fase do ciclo de desconcentração, a partir de meados de 2008, o avanço foi impulsionado, basicamente, pelo crescimento das operações a PJ para regiões até então pouco beneficiadas, em especial a região NE. O índice ET do crédito para PJ aumentou de 1,098 em mai/08 para 1,123 em dez/09.

A fase final do ciclo de desconcentração merece destaque. Mesmo com o advento da crise financeira internacional, o índice de concentração para o total das operações de crédito aumentou de 1,208 em mai/08 para 1,222 em dez/09. Isso mostra que a ação dos bancos públicos durante a crise, além de ter amenizado os efeitos do cenário internacional adverso, colaborou para continuidade do processo de desconcentração do crédito no Brasil.

Conclusões

Uma questão pouco debatida quando se analisa o recente ciclo de crédito brasileiro é sua distribuição regional. O trabalho procurou mostrar que, embora o crescimento do crédito tenha acontecido de maneira generalizada entre as regiões do Brasil, esse processo foi mais intensivo no N e NE. Entre 2004-2009, essas regiões elevaram suas participações relativas no mercado de crédito, reduzindo a concentração existente em favor do SE.

A análise da evolução das operações de crédito no período corrobora a hipótese de que tanto o ciclo de expansão de crédito quanto a ação anticíclica dos bancos públicos reduziram as desigualdades regionais.

Em um primeiro momento, o incremento das operações de crédito a PF no N e NE atuaram fortemente no sentido da desconcentração; com o advento da crise financeira, em meados de 2008, o aumento da concessão de crédito a PJ no NE colaborou para redução da desigualdade. Está claro que há muito que avançar na distribuição do crédito entre as regiões, principalmente nas concessões a PJ, que apresentam índices mais altos de concentração regional. No entanto, pode-se afirmar que a atuação anticíclica dos bancos públicos proporcionou não apenas a manutenção de um canal de financiamento aos investimentos, mas também a redução das disparidades regionais no que tange ao saldo das operações de cré- dito da economia………..

Deixe um comentário