Sabesp: Análises das demonstrações contábeis – 1T17-3T25

por Sérgio Torggler

O PASSADO NOS INDICADORES X O FUTURO NOS PREÇOS

Este artigo dedica-se à divulgação do uso de algumas metodologias de análise das demonstrações contábeis para fins de gestão, de decisão de investimento e de ensino, as quais são a análise econômica, a análise das receitas, o ponto de equilíbrio econômico, o grau de alavancagem operacional e a estrutura de capital.

A análise econômica das demonstrações contábeis é a metodologia principal. Embora ela seja um instrumento poderoso para interpretar a intermediação financeira executada pelas empresas, sua utilização na comunicação de mercado é insipiente. A principal causa dessa situação é que as informações necessárias ao cálculo estão dispersas e misturadas nas demonstrações contábeis, o que torna o trabalho artesanal e não padronizado. Muitas vezes, autores diferentes produzem indicadores divergentes, alguns chegam a ser incoerentes com o praticado no mercado. Ao final deste estudo, contramedidas para mitigar essas dificuldades são detalhadas.

No ensino, o uso da metodologia visa habilitar os futuros profissionais no manejo das demonstrações contábeis para mergulhar nos detalhes, familiarizar-se com o plano de contas, observar tendências, identificar contas e eventos relevantes, avaliar risco operacional e financeiro da entidade, estimar o futuro econômico da entidade e estabelecer conexão, ou desconexão, entre o discurso dos gestores, narrativas do mercado, o momento histórico e o desempenho mensurado.

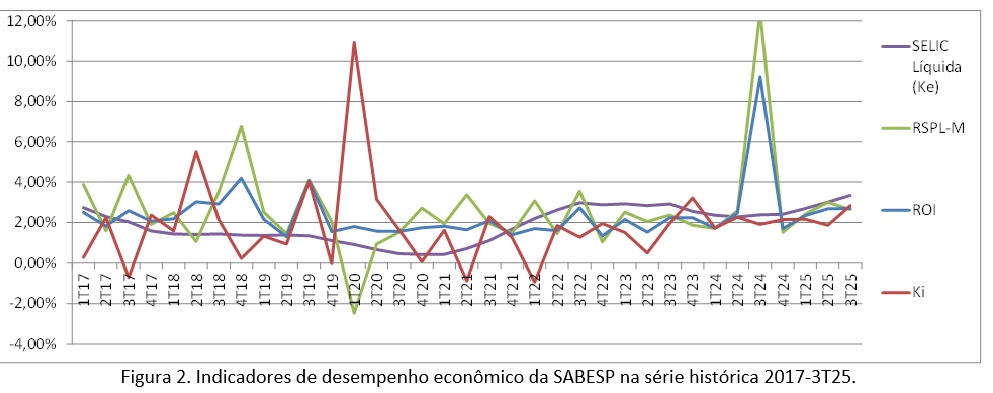

O desempenho econômico da Sabesp foi mensurado numa série histórica de 35 demonstrações contábeis trimestrais, de 1T17 até o 3T25. Os resultados apontam para uma estrutura de taxas de baixo risco financeiro, predominando situações positivas de spread financeiro e de spread econômico. No entanto, recentemente duas receitas expressivas e não recorrentes impactaram o histórico e seus efeitos são discutidos no tópico de análise econômica.

No texto, a privatização do serviço público de abastecimento e saneamento é envolvida as questões de risco moral e da teoria da agencia para interpretar estratégias e riscos da administração privada.

INTRODUÇÃO À ANÁLISE ECONÔMICA DAS DEMONSTRAÇÕES CONTÁBEIS

O presente tópico é repetido em cada estudo de caso em que a metodologia principal é a análise econômica das demonstrações contábeis da empresa estudada. Ele serve para orientar os novos leitores. São os fundamentos de como interpretar os resultados apurados de uma entidade para fins de orientar decisões de gestão ou de investimento. O texto evolui em cada versão. O leitor que já se sinta habilitado na metodologia poderá saltar este tópico.

A análise econômica das demonstrações é uma técnica que permite extrair diversos insights sobre o desempenho da entidade. Os indicadores econômicos primários são poucos, temos: o retorno do investimento (ROI); o retorno dos credores de renda fixa (Ki); e o retorno sobre o patrimônio líquido que representa o retorno dos credores de renda variável (RSPL). Esses indicadores são expressos em taxas líquidas de tributos, o que as tornam comparáveis com qualquer rentabilidade de outra modalidade de investimento do mercado.

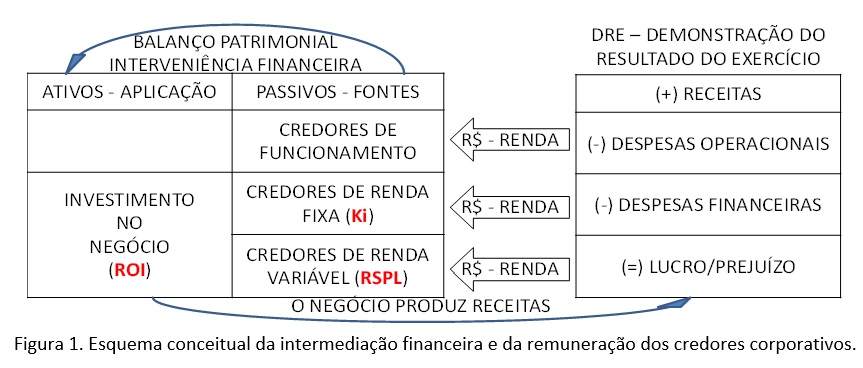

A análise econômica das demonstrações contábeis estuda a interveniência financeira que acontece em todas as entidades econômicas. A interveniência financeira se forma no momento em que a entidade capta recursos com credores (passivos) para aplicá-los no negócio (ativos). Os recursos investidos nos ativos têm a finalidade de obter receitas com clientes. As receitas obtidas são repartidas entre os três tipos de credores. As despesas operacionais são destinadas aos credores de funcionamento. As despesas financeiras são destinadas aos credores de renda fixa. A sobra (lucro/prejuízo), é destinado aos credores de renda variável, conforme ilustra a Figura 1, a seguir.

Os credores de funcionamento não cobram retorno adicional ao que já cobram pelo preço que colocaram o recurso no negócio. Durante o prazo pactuado para pagamento, o rendimento do credor já está no valor dos passivos. Podemos dizer que são recursos de capital com custo de “taxa zero”, não criam obrigações de juros até o vencimento. É um capital neutro para fins de rendimento exigido.

Os credores de renda fixa e os credores de renda variável exigem rendimento pelo capital colocado no negócio. Os credores de renda fixa são credores que colocam capital no negócio por meio de diversos instrumentos financeiros, todos cobram juros pelo tempo pactuado. Os credores de renda variável ficam com o que sobra. Mas os sócios não aceitam qualquer resultado, eles exigem um retorno igual ou superior ao custo de oportunidade do capital (Ke). Para fins de cálculo de retorno do investimento (ROI), o investimento é a soma de todo capital que exige rendimento pelo uso, quer seja o capital investido pelos credores de renda fixa (passivos onerosos) ou o capital investido pelos credores de renda variável (patrimônio líquido).

A primeira informação importante da análise é o spread financeiro, ele é definido como a diferença entre o ROI e o Ki. Se o saldo for positivo, ele identifica que a interveniência financeira com credores de renda fixa é favorável aos interesses dos acionistas, e o inverso se for negativo.

Outra informação é o spread econômico, ele é definido como a diferença entre o RSPL menos o custo de oportunidade do capital do investidor (Ke). Caso o spread econômico seja positivo, isso indicará que o negócio cria valor ao acionista (EVA positivo) e destrói valor se for negativo.

O custo de oportunidade do capital (Ke) é um parâmetro de origem externa ao cálculo dos indicadores econômicos. Ele representa o retorno desejado pelo investidor e serve tanto como parâmetro para estimar a criação de valor do acionista (EVA), como também é usado na determinação de ROI meta (WACC), útil no planejamento orçamentário de negócios. Neste relatório, a taxa Selic é utilizada como referência aproximada do custo de oportunidade do capital. Na verdade, como a Selic é o rendimento livre de risco, e a SABESP oferece risco maior que o governo federal, o Ke deveria incorporar um spread de risco. Assim, o leitor deve encarar a Selic como um rendimento piso. Em resumo, o Ke é um rendimento desejado para o período analisado ou para os futuros, enquanto o RSPL é um rendimento obtido em períodos passados.

Numa linguagem figurada, o coração das empresas é o seu negócio, seus ativos operacionais e suas habilidades. Uma empresa com coração saudável consegue competir em provas de esforço, subir escadas e rampas, correr longas distâncias, tudo isso carregando o peso dos credores de renda fixa e dos credores de renda vaiável nas costas. Por outro lado, empresas com problemas nos seus ativos são incapazes de fazer esforços, não conseguem enfrentar situações de estresse e muitas falecem dessa insuficiência. Seguindo com a analogia, investigar o coração de uma entidade apenas analisando os índices de liquidez e outros indicadores como o EBITDA, seria o mesmo que avaliar problemas cardíacos apenas pela medida de pressão sanguínea.

Para saber se o coração de uma empresa é saudável, é preciso medir sua capacidade cardíaca, ou seja, o quanto o negócio consegue gerar de renda aos credores rentistas. Essa medida precisa ser expressa em taxa (%) e líquida de tributos sobre o lucro, para ser um indicador comparável com outros indicadores da economia. Esse indicador deve ser aplicável em unidade ou subunidade de negócio. Também deve ser relacionável às metas e útil nos sistemas de controle e avaliação dos gestores. Os indicadores com essas características são o ROI, o Ki, o RSPL e seus derivados.

O valor isolado de ROI não é capaz de estimar a saúde financeira do coração empresarial. Esse dado de saúde é uma medida relativa, para que o coração seja verdadeiramente saudável, seu rendimento precisa ser superior ao esforço exigido pelos credores de renda fixa (Ki) e também ser capaz gerar a renda desejada pelo acionista (Ke).

Quando o ROI supera o Ki, temos o spread financeiro positivo. Nessa situação, a alavancagem financeira fica benéfica para o credor de renda variável, faz com que o RSPL supere o Ki. Com esse benefício da alavancagem, o RSPL pode ir além de ultrapassar o Ki, pode atingir e superar o retorno desejado pelos acionistas (Ke) e com isso criar valor para o acionista (EVA > 0).

A estrutura de taxas de uma entidade na qual o indicaria que essa entidade possui a estrutura de taxas de máxima segurança e a de menor risco financeiro. Uma empresa com essa estrutura de taxas indicaria que ela teria um desempenho operacional excepcional, ou seja, ela teria um “coração operacional de atleta”. Esta estrutura de taxas pode ser chamada de hierarquia dos retornos desejados (HRD), quanto mais taxas forem encontradas fora dessa ordem, mais debilitada será a “saúde” financeira de taxas dessa entidade.

Além disso, esses indicadores devem ser interpretados por uma lente estatística, pois o comportamento deles pode ser bastante variável no passar do tempo. Em finanças, a média dos retornos passados representa a melhor expectativa de retorno que se pode esperar para o futuro. O desvio padrão dos retornos passados representa o risco associado a esse rendimento esperado, tudo isso é acrescido de um erro referente à incerteza sobre o ambiente no futuro. A amplitude de retornos e o coeficiente de variação são outras medidas de risco associadas ao retorno esperado. No entanto, esse modelo tem uma fragilidade, ele se baseia na premissa de que o desempenho futuro será uma continuidade do comportamento passado, o que nem sempre é o que acontece.

Os indicadores são muito bons para decisões de gestão e de investimento, no entanto a metodologia de apuração dos indicadores possui varias fragilidades que tornam o processo artesanal, não padronizado e dependente do julgamento e capricho do analista:

- As despesas e receitas com credores de renda fixa e com credores de funcionamento (operacionais) aparecem misturadas na linha receitas financeiras líquidas da demonstração do resultado do exercício (DRE);

- A carga tributária aparente das Demonstrações do Resultado do Exercício é extremamente variável, muitas vezes os valores superam a 100% da base; tanto gerando despesas como receitas tributárias. Estas alíquotas distorcem significativamente os valores dos indicadores;

- Para empresas de capital aberto, o cálculo dos indicadores com patrimônio líquido contábil pode gerar indicadores com valores distorcidos, assim, embora esses indicadores sejam corretamente calculados, eles podem gerar decisões equivocadas.

Estas dificuldades ao cálculo dos indicadores são abordadas no estudo de caso como ajustes utilizados, os quais são apresentados na parte final do artigo.

O DESEMPENHO DA SABESP (O PASSADO)

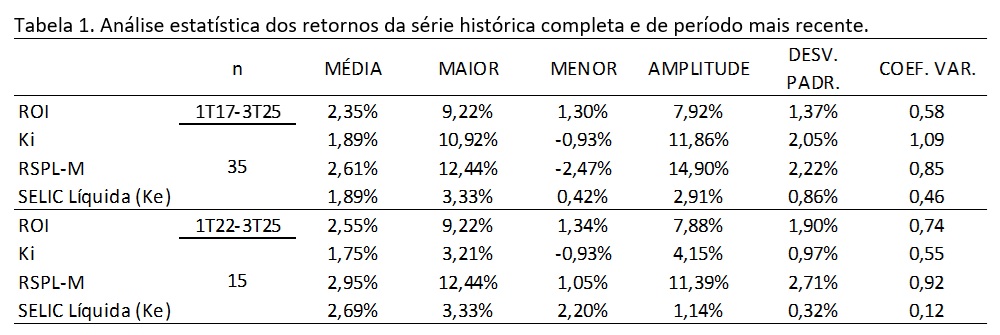

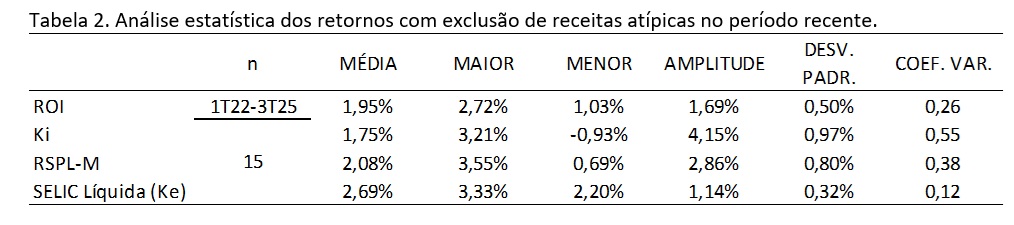

Os resultados obtidos com análise econômica aplicada na série histórica de 35 trimestres de demonstrações financeiras da Sabesp são expostos na Figura 2. A análise estatística tanto da série completa como de uma série de período mais recente de 15 trimestres é apresentada na Tabela 1. Na linha do tempo, a privatização aconteceu no início do 3T24 e foi antecedida pela autorização legislativa iniciada e aprovada no 4T23.

A comparação entre os indicadores econômicos médios indica que a estrutura de taxas da empresa é bastante segura, é até melhor que a estrutura de taxas de máxima segurança prevista na Hierarquia dos Retornos Desejados (RSPL > Ke > ROI > Ki), uma vez que o ROI foi superior ao custo de oportunidade medido pela Selic (Ke). Em ambos os períodos de análise, o spread financeiro e o spread econômico foram positivos (considerando que o Ke é igual à Selic líquida de IRRF de 10%).

Na análise estatística do período maior (n = 35), observa-se que o risco operacional medido pelo coeficiente de variação é baixo (CV), o índice do ROI foi quase igual ao CV da Selic. O risco dos credores de renda variável foi menor do que o risco dos credores de renda fixa.

O estudo dos dados da série histórica revelou dois eventos raros. No período pós-privatização (n = 15), os indicadores sofreram uma maior influencia de dois eventos atípicos e não recorrentes, os quais ocorreram nos seguintes trimestres: 3T24 e 3T25. Um deles produziu um ROI de 9,2% no 3T24, ele correspondeu a um evento 4,85 desvio padrão (1,90%) distante da média, um evento estatisticamente raro.

Os dois eventos não recorrentes são descritos nas notas explicativas da seguinte forma:

- O desempenho do 3T24 foi influenciado por um reconhecimento de receita não recorrente de reajuste de ATIVOS FINANCEIROS: (a) Correspondem às transferências (bifurcação) dos ativos intangíveis para ativo financeiro da concessão, que estavam reconhecidos pelo seu custo; (b) Revisão do ativo financeiro considerando a atualização pelo IPCA, por ser o índice utilizado pela agência reguladora para correção dos ativos a serem indenizados. Na bifurcação inicial, ocorrida em julho de 2024 com o início do contrato com a URAE-1, foi registrado o montante de R$ 8,76 bilhões;

- No 3T25, outra receita não recorrente e expressiva foi registrada na rubrica “Variações monetárias ativas”, ela se refere ao reconhecimento de R$ 1,4 bilhão de atualização monetária de precatórios.

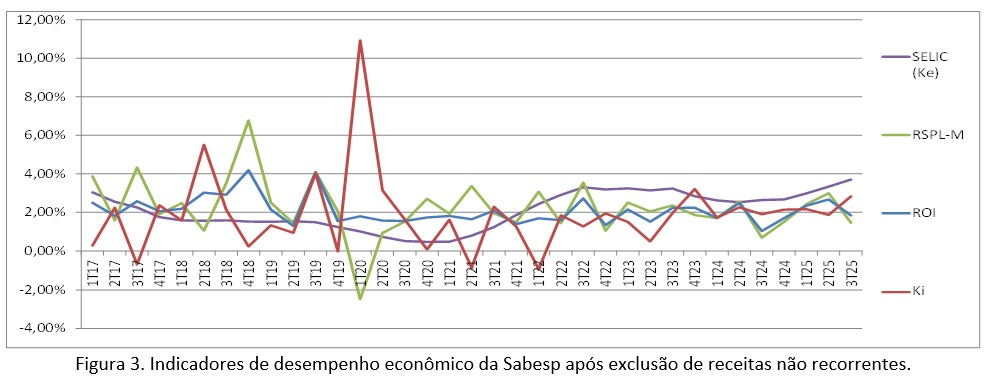

Essas receitas não produziram entradas no caixa, elas foram reconhecidas como reavaliação contábil de ativos já existentes. No entanto, a receita de 2024 contribuiu para uma saída de caixa na forma de dividendos e juros sobre capital próprio em 2025, um pagamento de R$ 2,4 bilhões. Desta forma, a empresa pagou aos acionistas com base num lucro contábil, cujo recebimento só acontecerá num futuro distante e incerto. A exclusão desses dois eventos produziria uma significativa alteração nas médias do ROI e do RSPL, reduzindo as expectativas de retorno futuro, conforme a Figura 3, a seguir.

Na análise do período recente de 15 trimestres, conforme Tabela 2, na página seguinte, a exclusão das receitas atípicas provoca uma diminuição tanto do ROI como do RSPL. Ambos indicadores ficaram inferiores ao retorno da Selic (Ke). Isso indica que o spread econômico ficaria negativo sem essas receitas, os credores de renda variável teriam perdido valor em seu investimento na comparação com custo de oportunidade (Selic Ke). Em outras palavras, o desempenho da empresa para seus acionistas seria de sofrível a ruim.

O ato da distribuição de capital com base em receita de reavaliação contábil não é novidade e também não é ilegal, mas tem um caráter de gestão temerária, pois os gestores decidiram por estratégias de trocar dívidas sem prazo e sem custo financeiro por dívidas onerosas. Voltamos à questão do risco moral dos gestores.

A empresa poderia ter adotado uma estratégia de reter lucros não recebidos até quando essas receitas fossem realizadas, tal como se posterga o pagamento de tributos sobre lucros não realizados. Essa estratégia favoreceria os acionistas de longo prazo, inclusive o próprio governo do Estado em detrimento de acionistas especuladores de curto prazo.

O artigo anterior da Sabesp, de janeiro de 2024, com o título “Sabesp, privatizar ou estatizar, eis a questão?[1]” abordou diversos itens que também colocam em cheque as promessas da privatização, entre eles destaco os seguintes itens que podem ser consultados no artigo original:

- Privatização X Estatização e os atributos de cada modelo.

- Risco moral (moral hazard) na gestão pública e na gestão privada.

- A composição especial dos ativos da Sabesp, dominância de contratos de obras e de intangível.

- Plano de investimento (CAPEX), a falta de separação entre capex novo e o capex recorrente.

- Geração de caixa (ebitda), a demanda de investimento (capex) e a remuneração de credores de renda fixa e de renda variável.

- O problema de ativos operacionais fora do balanço (ocultos ou subavaliados).

- Privatização, uma estratégia de terceirizar o ônus político de reajustes tarifários?

CONFLITO: PASSADO (ÍNDICES ECONÔMICOS) X FUTURO (PREÇOS)

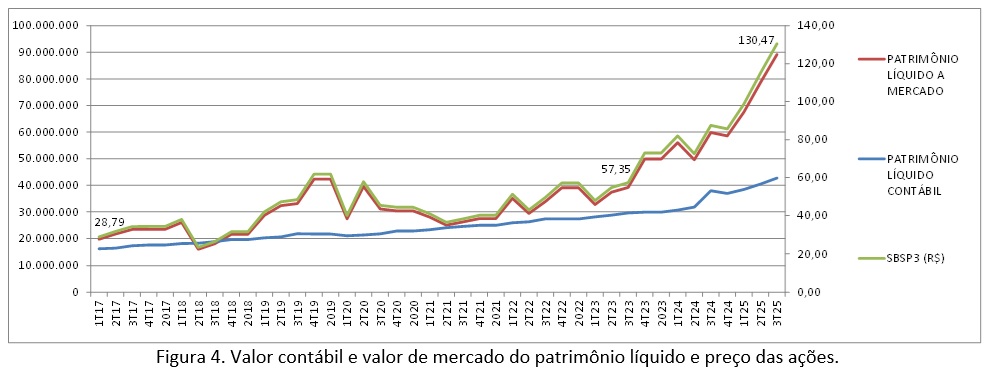

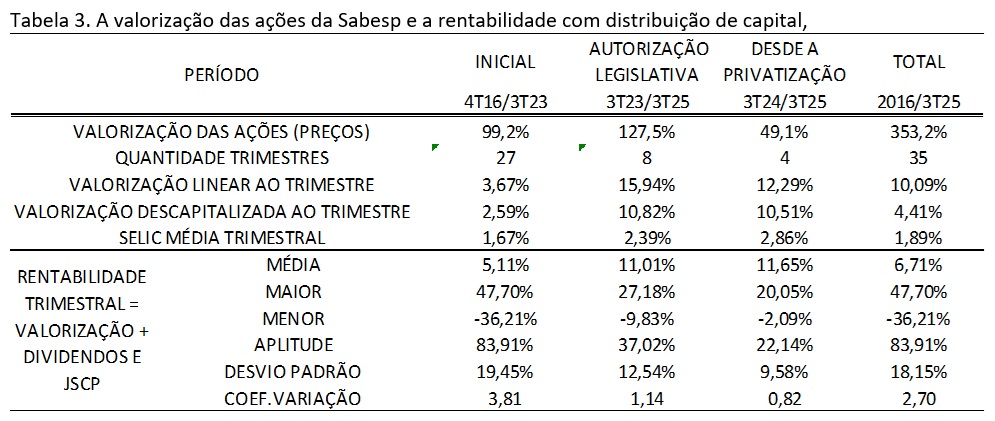

Em oito trimestres, desde o trimestre da autorização legislativa para a privatização da Sabesp ocorrida no 4T23, as ações da maior operadora brasileira de saneamento básico se valorizaram 127,5%. Nos quatro últimos trimestres, desde 3T24, a valorização foi de 49,1%. Conforme Figura 4, na página seguinte.

Desde a privatização, tanto a valorização patrimonial como a rentabilidade das ações foi da ordem de 11% ao trimestre, conforme Tabela 3.

O mercado precifica ativos pela capacidade de geração futura de caixa, quase sempre isso é feito pelo método de valor presente com base numa taxa de retorno desejada pelo acionista (Ke). O desempenho econômico das entidades é preterido como instrumento de avaliação de ativos por algumas razões, entre elas:

- O desempenho econômico são medidas do passado, não considera eventos e transformações futuras que modificarão as médias. Em empresas novas, tipo startup, o valor encontra-se quase que totalmente no futuro. Em empresas maduras, com milhões de clientes, é esperado que o valor de eventos futuros, mesmo que transformadores, tenha pouca participação no valor presente.

- Embora lucro deva ser visto como sinônimo de entrada de caixa, essa igualdade nem sempre acontece no mesmo período. Isso acontece porque a contabilidade reconhece receitas e despesas por regime de competência, isto é, não reconhece no momento do recebimento ou do pagamento, mas sim com base no momento do ato/fato gerador de direitos e de obrigações. Desta forma, divergências consideráveis podem surgir entre o lucro e o fluxo de caixa nos períodos. No entanto, no longo prazo a igualdade prevalece porque as divergências tendem a se anular no acumulado. Se a análise for feita em períodos curtos, divergências podem ser significativas.

O conflito apontado no título deste tópico acontece pela seguinte observação: a análise econômica indica que o desempenho econômico no passado recente da empresa é entre o sofrível e o ruim. Por outro lado o mercado tem promovido valorização exuberante das ações ao ponto de tornar a rentabilidade do acionista muito superior ao custo de oportunidade do capital (Ke), a Selic.

A rentabilidade depende do valor do investimento e da renda, para uma renda constante, quanto maior o valor do investimento menor será a rentabilidade. Neste sentido, a ação da Sabesp aparenta estar sobrevalorizada, pois a rentabilidade econômica não justifica tal valorização na medida em que ela é inferior à Selic. Caso a rentabilidade futura não aumente, é de se esperar que o preço se o ajuste de rentabilidade.

A valorização das ações indica que os agentes de mercado estão precificando um futuro muito melhor em termos de caixa que o passado. Então, questões surgem em razão dessa situação: Qual é o milagre que os analistas estão computando? A valorização é efeito de manada promovida por propaganda? Como a gestão privatizada conseguirá proporcionar retornos muito superiores ao histórico? Quais estratégias de gestão de custos e despesas serão adotadas? Quais estratégias de investimento e de tecnologia serão implantadas para melhorar o desempenho operacional? Quais estratégias de gestão de imobilizado poderão gerar caixa?

Essas e outras perguntas deveriam surgir nas cabeças dos analistas e investidores. Qual é o teto dessa valorização? Até agora, todo mundo tá ganhando, não há motivo para preocupações, ou há? Onde obter informações que respondam estas perguntas?

ANÁLISE DA RECEITA LÍQUIDA

No caso da Sabesp, não se deve esperar uma melhoria da rentabilidade em razão de aumento um aumento da receita líquida e da base de clientes, essa limitação acontece porque a Sabesp é uma empresa em mercado maduro, já muito próximo da universalização de seus serviços.

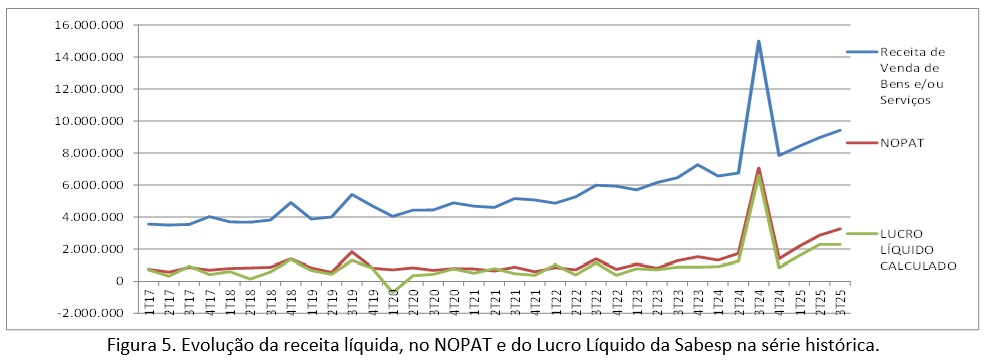

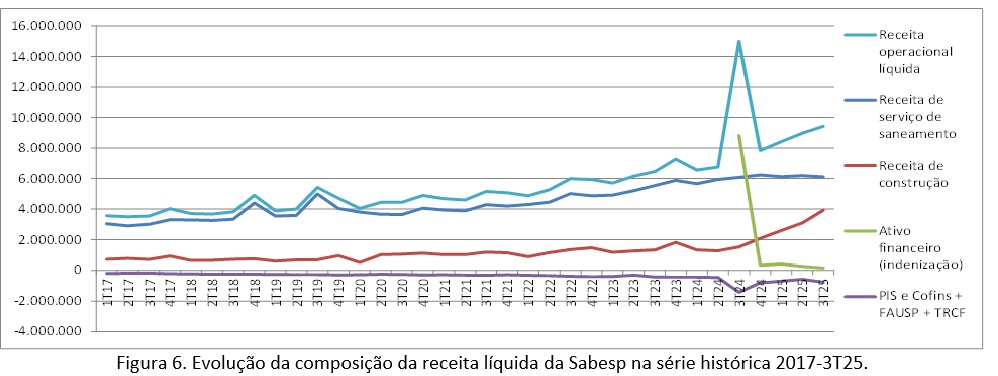

No entanto, nos últimos oito trimestres, a receita líquida da empresa teve um crescimento surpreendente de 46%, o que é contraditório com a expectativa teórica, tal como pode ser visto na Figura 5, a seguir.

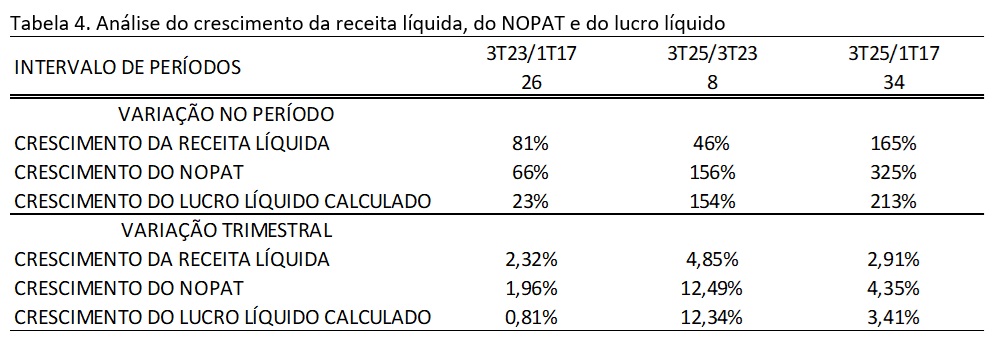

A Tabela 4, a seguir, mostra o crescimento de vendas por em diversos períodos. Ele destaca que o forte crescimento aconteceu principalmente nos últimos oito trimestres, com média de crescimento trimestral de quase 5%.

A explicação para essa contradição é obtida pela decomposição da receita líquida. A Figura 6, a seguir mostra que o aumento vertiginoso da receita líquida não se dá com serviços de abastecimento e saneamento, o que é coerente com a teoria, pois o crescimento foi apenas vegetativo, uma vez que, desde o 2T24 e até 3T25, o crescimento da receita líquida de serviços de saneamento anual foi de apenas 2,9%, um crescimento inferior à inflação pelo IPCA foi de 6,4% do mesmo período.

As causa da expansão acelerada da receita líquida no mesmo período foi o aumento de receita de construção, ela cresceu 208,3%. Esta receita é a forma de registrar capex realizado para ativos de terceiros.

Todo esse aumento da receita com obras parece ser uma forma de transmitir otimismo para o mercado. O crescimento da receita total pode transmitir uma ideia de que a nova gestão privada é transformadora na operação, mas não é.

Esse crescimento de receitas com obras não será perpétuo, chegará um tempo que não haverá mais necessidade de expansão da rede de saneamento. A partir desse momento, o capex será do tipo capex recorrente, serão investimentos apenas para a manutenção da capacidade instalada.

Nas projeções de fluxo de caixa, o capex recorrente é uma necessidade para manter a capacidade produtiva. Em termos de valor, a saída de caixa para manutenção deve ser igual ou maior que a despesa de depreciação. Se a entidade não investir em capex recorrente, no longo prazo, os ativos serão sucateados e a operação poderá ficar comprometida.

No caso da Sabesp, o montante da depreciação é um valor controverso. Os ativos depreciados são de terceiros, o montante de imobilizado na contabilidade da entidade é desprezível em relação ao valor real das redes de água, de esgoto e das unidades de tratamento. Qual deve ser o valor capex recorrente? Qual é a demanda de capex recorrente devido à renovação das redes e das instalações? Não se sabe, deve ser um valor de alguns bilhões de reais anuais. Projeções de fluxo de caixa que desconsideram a demanda de capex recorrente real estarão superestimando retornos futuros. Isso pode ser uma fonte de erro na precificação.

ESTRUTURA DE CAPITAL

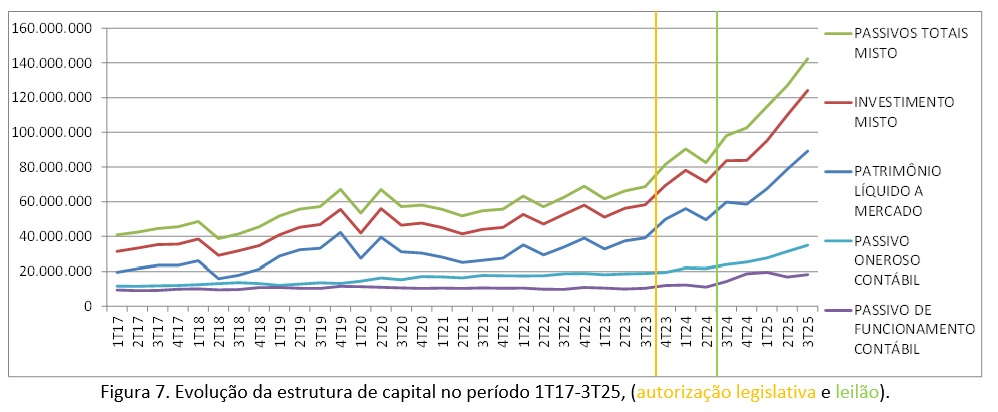

Nas análises econômicas deste artigo utiliza-se uma estrutura de capital mista, isto é, parte da estrutura de capital é mensurada pela contabilidade e parte é avaliada a mercado, conforme os seguintes critérios:

- Os passivos de funcionamento foram avaliados pelo valor contábil;

- Os passivos onerosos, as dívidas com credores de renda fixa, foram avaliados pelo valor contábil porque no Brasil não há mercado secundário dessas dívidas.

- O patrimônio líquido de empresas com ações em bolsa é avaliado a mercado na data do balanço patrimonial pela multiplicação entre o preço do dia e a quantidade de ações.

O objetivo de se adotar uma estrutura de capital mista é para que os indicadores resultantes reflitam uma rentabilidade relativa aos interesses dos credores de renda variável e permitam avaliar a posição relativa da precificação em bolsa aos retornos obtidos com a atividade, ou seja, estimar se os preços de mercado das ações são coerentes com o rendimento econômico da atividade.

No passado, o spread financeiro da Sabesp foi ligeiramente positivo, isto é, o endividamento com credores de renda fixa foi vantajoso para os acionistas.

Para o futuro, espera-se um aumento do endividamento dado que essa estratégia foi noticiada na imprensa[2] com as seguintes afirmações vindas da empresa, a saber:

- E para garantir a sustentabilidade dos investimentos sem comprometer as tarifas, a Sabesp já captou R$ 18 bilhões para fazer frente aos investimentos até 2026.

- O contrato prevê uma estratégia de redução de impacto tarifário por meio do Fausp (Fundo de Apoio à Universalização do Saneamento em São Paulo), que recebeu 30% dos recursos levantados durante a privatização, além dos dividendos que o governo estadual recebe como acionista com participação de 18% na empresa.

Essa nova tendência de endividamento já aparece na Figura 7, a seguir.

Enquanto o spread financeiro for positivo, a estratégia de endividamento faz sentido. Mas, até quando o spread financeiro continuará positivo? Qual será o custo financeiro do novo endividamento. Se o fundo Fausp foi criado como fonte de subsídio de capital, por que endividar-se no mercado? Ou, o Fausp será usado para subsidiar os juros da dívida de mercado?

O que a Governo ganhou e ganhará com a privatização será em grande parte gasto para subsidiar juros e remunerar outros acionistas? Esse é o milagre da privatização sem reajuste de tarifa? Muito provavelmente, esse milagre não precisaria da privatização para ser realizado. Bastaria criar o programa de subsídio aos credores de renda fixa que os recursos dos agentes privados surgiriam rapidamente.

ANÁLISE DUPONT (MARGEM X GIRO = ROI)

A análise Dupont é feita pela decomposição do ROI em margem e giro. Isso é relevante porque a gestão do ROI não se faz diretamente, mas sim pelos seus componentes e também porque as metas desses componentes são atribuíveis a gestores específicos. Além disso, a decomposição do ROI também permite interpretar a realidade da entidade e observar como alguns desses componentes do ROI limitam o processo de melhoria do desempenho econômico.

O investimento é o montante de recursos aplicados ao negócio para atender necessidades operacionais na disputa para conquistar receitas no mercado. A relação entre investimento e receita não é linear, as receitas começam crescentes com o investimento até uma determinada quantidade de recurso, a partir do qual o crescimento das receitas diminui, até um ponto em que a renda fica inelástica ao investimento.

A regra geral do comportamento das receitas em relação ao investimento é o que se denomina de rendimentos decrescentes à escala. Para qualquer modelo de negócio poderá o montante de investimento ser insuficiente, ótimo ou excessivo. O efeito do investimento se mede pelo giro, se a renda aumenta com novos investimentos, o giro fica constante, se nova tecnologia permite vender mais com menos investimento, o giro aumenta. Investimento em excesso proporciona segurança financeira ao negócio, mas deprime o giro.

A margem é a relação entre NOPAT (lucro operacional líquido de tributos) e receita líquida. Por exemplo, uma margem de 10% significa que em cada R$ 1,00 de receita só se gera R$ 0,10 de lucro operacional. A gestão da margem se faz por duas frentes, o primeiro é pelo aumenta dos preços, o segundo é pela redução de custos e de despesas operacionais.

O giro é a relação entre a receita líquida e o investimento. Por exemplo, um giro de 0,10 significa que a receita do período foi igual a apenas 0,1 do investimento. Outra forma de interpretar essa relação é dizer que demorará 10 períodos para que o investimento passe por vendas.

A gestão interna ou operacional do giro se faz por um lado pelas estratégias de aumento da receita líquida e por outro através da eficiência do investimento (fazer mais com menos), tais como limitar os recursos aplicados no ativo através de políticas de estoque máximo, aumento de produtividade de frota e outros ativos imobilizados, aumento de prazo com fornecedores, limitar prazo de recebimento de vendas, desinvestimento de ativos desnecessários, inovação tecnológica, etc.

A gestão externa ou financeira do giro é feita pelo investidor ao precificar as ações. O preço altera o valor do investimento porque para o investidor externo o investimento que importa não é o valor contábil dos ativos menos os passivos de funcionamento com credores operacionais, mas é sim o valor do investimento obtido pela soma dos passivos contábeis com credores de renda fixa, os chamados passivos onerosos contábeis, mais o patrimônio líquido avaliado a preço de mercado.

Para uma renda com margem constante, a rentabilidade (ROI e RSPL) tem comportamento inversamente proporcional ao investimento, quanto maior o investimento, menor será a rentabilidade, e vice-versa. Toda vez que as ações sobem de preço, o investimento também aumenta de valor e, consequentemente, a rentabilidade econômica do acionista (RSPL) diminui, e vice-versa.

O investidor externo deve escolher uma entre três decisões: comprar, vender ou manter ações em carteira. Se a rentabilidade esperada em caixa for insuficiente para justificar o preço de mercado, o investidor deve vender suas ações. Se a rentabilidade esperada em caixa justificar preços iguais ou superiores ao preço de mercado, o investidor deverá manter ou comprar novas ações.

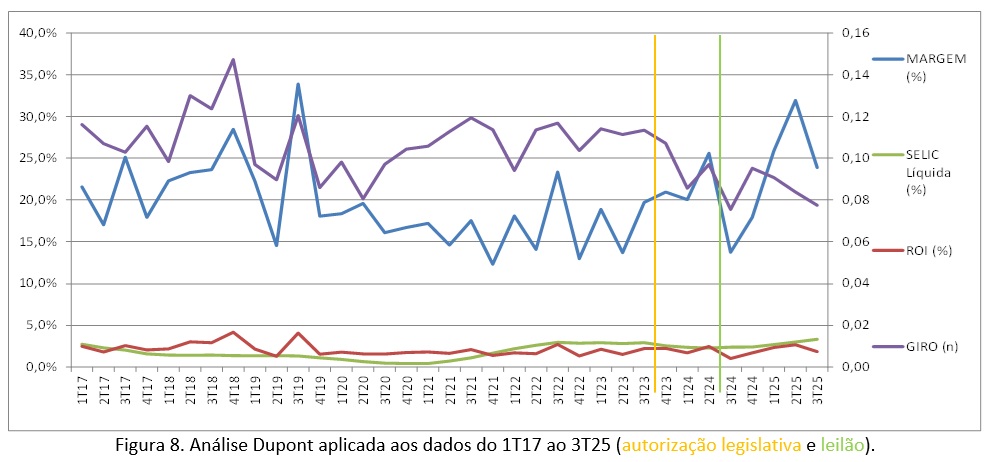

O resultado da análise Dupont aplicada aos dados da Sabesp é apresentado na Figura 8, a seguir.

O gráfico foi construído já com a exclusão das rendas atípicas do 3T24 e 3T25. A escala à esquerda em percentual é para os indicadores de margem e de ROI na unidade de tempo trimestral. A escala em número decimal à direita é aplicada ao giro, indicador entendido como voltas que o investimento passa por vendas no trimestre.

A margem recorrente da Sabesp teve uma ligeira melhoria desde a privatização, ainda que os dados sejam muito voláteis. O giro foi nitidamente decrescente, mostrando o efeito da valorização das ações que aconteceu desde a autorização legislativa para a privatização. No final, observa-se que o ROI continua inferior à Selic.

Como que os altos preços das ações se sustentam com essa rentabilidade pífia? Como a empresa aumentará a margem sem reajuste de tarifa? Qual será a agressividade que a empresa aplicará na redução de custos e despesas operacionais? Qual o efeito esperado da redução de custos e despesas na qualidade e na segurança do serviço? Como ficarão os preços das ações se estratégias de redução de custos não forem satisfatórias para produzir um RSPL pelo menos igual ao Ke? (custo de oportunidade do capital = retorno desejado pelo acionista)

OUTRAS ANÁLISES: COMPOSIÇÃO DOS CUSTOS E DAS DESPESAS; MARGEM DE CONTRIBUIÇÃO; PONTO DE EQUILÍBRIO ECONÔMICO; E GRAU DE ALAVANCAGEM OPERACIONAL.

Sem entender o comportamento dos custos e das despesas envolvidos na atividade produtiva da SABESP, os argumentos em defesa ou a favor da privatização ficam apenas no campo da opinião.

Estudar a estrutura e o comportamento dos custos e das despesas da SABESP permite estabelecer limites que as estratégias de aumento da rentabilidade podem alcançar. Entender o quanto das promessas podem ser cumpridas. Estimar qual magnitude de redução de custos será necessário para atender o desejo de rendimento dos acionistas e avaliar o quanto isso será possível de ser feito sem danos colaterais.

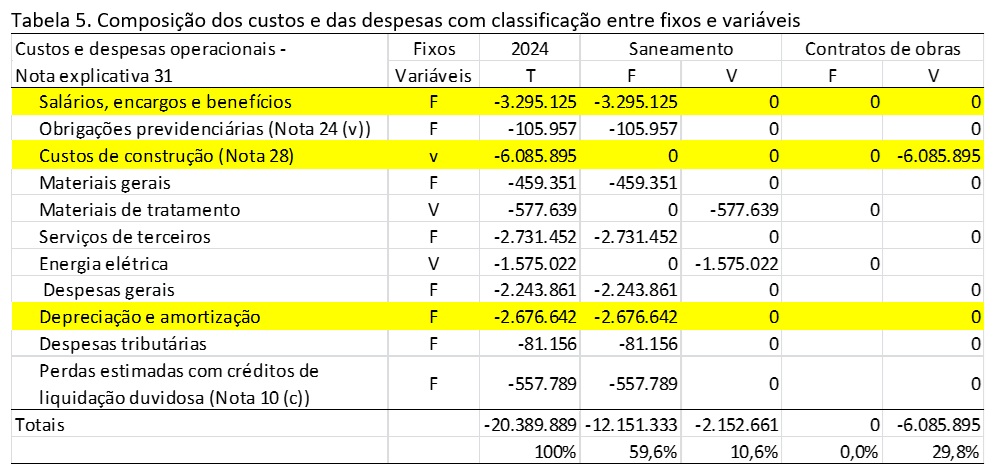

O trabalho começa com classificação dos custos e das despesas pela natureza de serem fixas ou variáveis referentes ao ano de 2024. Também se faz a segregação entre atividade de Saneamento e atividade de Obras. O resultado dessa classificação e reorganização dos dados é apresentado na Tabela 5, a seguir.

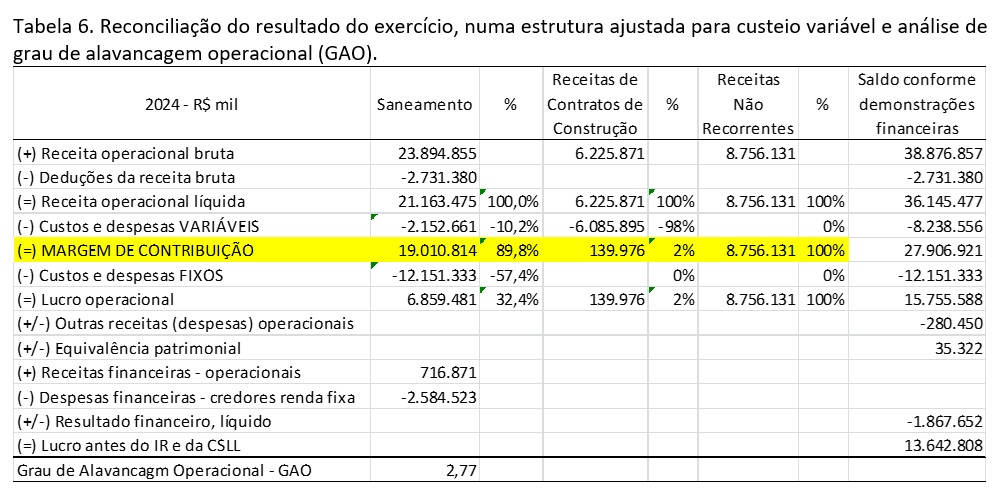

A classificação da Tabela 5 permitiu produzir uma nova tabela de conciliação no formato de uma demonstração do resultado do exercício, ajustado a uma estrutura de custeio variável, segregando áreas de saneamento, construção e receitas não recorrentes, bem como criando a linha de margem de contribuição, conforme a Tabela 6, a seguir.

A margem de contribuição de 89,8% mostra que na atividade de saneamento, custo variáveis representam apenas 10,2% das receitas, ou seja, de cada R$ 1,00 cobrado de água e saneamento dos usuários, a Sabesp gasta apenas R$ 0,10 para produzir a água e recolher o esgoto. Isso demonstra que a Sabesp não tem problema com os custos e despesas variáveis. O verdadeiro problema são os custos e despesas fixos, algo da ordem de R$ 12 bilhões anuais. As perdas de água por vazamento podem parecer muito se avaliadas pelo valor da tarifa de venda, mas pelo custo de produção representa apenas 10% desse valor.

Essa relação de custo da água é importante na avaliação de investimento na renovação de rede de abastecimento e no dimensionamento de recursos em manutenção. O problema de vazamentos foge dessa equação em momentos de escassez e desabastecimento.

Por último neste item, temos o Grau de Alavancagem Operacional (GAO) que estima o risco do negócio pela relação entre a variação percentual do lucro operacional em função das variações percentuais das Receitas Líquidas. No caso da Sabesp em 2024, o GAO apurado foi de 2,77. Isto quer dizer que para cada aumento ou diminuição de 1% da receita líquida, o lucro operacional variará 2,77 mais. Este valor é relativamente baixo, em outras empresas é frequente encontrar valores mais altos. O GAO é uma métrica de risco, como a receita da Sabesp pouco varia no tempo, seu efeito pouco se multiplica no resultado operacional.

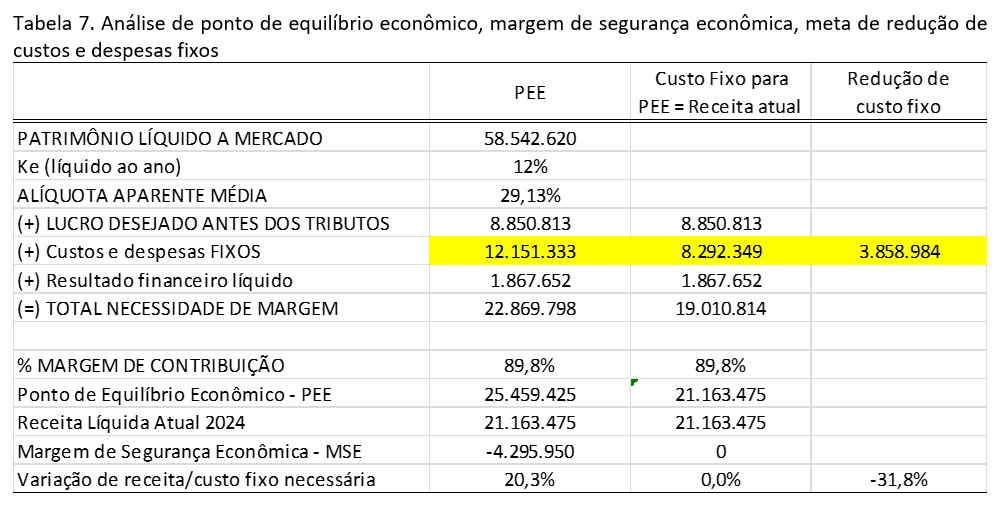

A análise pelo custeio variável permite fazer diversas análises para estimar estratégias de melhoria de desempenho econômico que a nova administração deverá iniciar em futuro breve e suas reais capacidades de conquistar a meta. A principal delas é o Ponto de Equilíbrio Econômico, definida como a meta de Receita Líquida para que a atividade produza o lucro desejado pelos acionistas (Ke). Com essa análise também se pode estimar a redução de custos e despesas fixos capaz de produzir o mesmo lucro desejado. Os resultados dessas análises são apresentados na Tabela 7, a seguir.

A privatização foi feita com a promessa de que se conseguirá simultaneamente aumentar a rentabilidade e diminuir a tarifa ao usuário. Será essa meta alcançável?

Nesta análise, o lucro meta foi determinado como um rendimento de 12% ao ano líquido de tributos, valor relativamente modesto, mas já muito superior ao RSPL de atividade recorrente que foi de apenas 6,29% em 2024, bem como superior também à Selic líquida de IRRF de 9,80%.

Mantido tudo mais constante, o aumento de receita líquida precisaria ser de 20,3% para que a rentabilidade desejada fosse atingida. Acontece que no segmento de abastecimento e saneamento, a demanda é rígida e inelástica ao preço, o crescimento real da receita depende de investimentos na expansão da rede e aumento de ligações por meio de investimento tipo CAPEX novo. Nesse cenário, os retornos serão declinantes ao acréscimo de investimento porque as novas áreas a serem atendidas são marginais, de menor densidade populacional, com público de renda mais baixa.

O benefício do corte de custos variáveis é muito limitado, a começar porque eles são custos relativamente modestos e também porque seus principais componentes, a energia elétrica e os materiais de tratamento, são de difícil economia sem comprometer a produção com qualidade. Os demais custos variáveis são irrelevantes. Alguma economia pode ser conquistada com inovação, mas estratégias de inovação ainda são incipientes na atividade de abastecimento e saneamento.

Se o aumento de rentabilidade não pode ser feito pelo aumento de tarifa ou pela redução de custos e despesas variáveis, só restará a possibilidade de se alcançar a rentabilidade desejada por meio de cortes nos custos e despesas fixos. Mantido tudo mais constante, a rentabilidade desejada só será alcançada se houver um corte de custos e despesas fixos da ordem de 32%. Os principais itens de custos são a Mão de Obra, os Encargos Trabalhistas e os Serviços de Terceiros, os quais somam R$ 6,1 bilhões. Há ainda as Despesas Gerais que somam mais R$ 2,2 bilhões, o que dá um total de R$ 8,3 bilhões.

A questão que fica é: a gestão privada tem conseguirá cortar 32% dos custos e das despesas fixas sem comprometer a qualidade e a segurança do sistema? Será com tecnologia de materiais? Gestão de processos? Gestão de produtividade? Qual é o benchmark tecnológico em instalação e em manutenção de rede de água e esgoto?

Dificilmente a redução de custos e de despesas fixas atingirá sua meta quantitativa sem afetar a qualidade do serviço. Podemos dizer que a meta é inalcançável.

Quando os investidores externos não enxergarem o lucro desejado no futuro, restará ajustar os preços das ações para baixo. O problema é quem ficará com as perdas? Os investidores controladores? Os bancos e as distribuidoras? Os fundos de pensão? Os pequenos poupadores?

POSSIVEIS ESTRATÉGIAS PARA FAVORECER ACIONISTAS ESPECULADORES

Em algum momento no futuro, a atual valorização das ações deverá sofrer ajustes para o fraco desempenho econômica do negócio. Esse prazo pode ser estendido pela atual administração por estratégias geradoras de dividendos com base em ganho contábeis, tal como ocorrido nos dois eventos já ocorridos.

Isso poderá ser feito com a venda de ativos subavaliados na contabilidade, tais como imóveis adquiridos por valor simbólico ou cujo valor histórico esteja muito desatualizado. A venda desses ativos deverá gerar lucro contábil que também dará origem a distribuição de capital.

CONSIDERAÇÕES FINAIS

Durante a análise, dois fatos relevantes e não recorrentes foram detectados após a privatização: no 3T24 há uma receita registrada de R$ 8,76 bilhões; e no 3T25 há outra receita de R$ 1,4 bilhão. Os detalhes dessas receitas são mostrados no tópico de análise do desempenho econômico da empresa. Acontece que essas receitas são do tipo “não caixa” com consequências de despesa “caixa”. A primeira receita gerou em 2025 uma distribuição de capital de R$ 2,4 bilhões aos acionistas. Uma estratégia um tanto contraditória às boas práticas financeiras, pois como não houve entrada de caixa o pagamento foi feito com novas dívidas. É muito provável que a segunda receita também gerará distribuição de capital antes do recebimento.

O desempenho econômico da Sabesp, quando excluídas as receitas não recorrentes, fica entre o fraco e o ruim. Ai, outro problema tornou-se aparente, esse desempenho ruim fica conflitante com a vigorosa valorização dos preços das ações. Essa dissonância pode ser fruto de um futuro maravilhoso pós-privatização que ainda não aparece nas demonstrações contábeis. Pode ser fruto de erro de precificação. Pode ser fruto de manipulação de mercado. Também pode ser um pouco de cada uma dessas opções juntas. A privatização prometeu aumentar rentabilidade, antecipar universalização do serviço e reduzir tarifa aos usuários, tudo simultaneamente. O conflito dos números cria uma dúvida: a privatização será capaz de entregar o que foi prometido?

A supremacia da gestão privada sobre a gestão estatal de serviços públicos é um mito do mercado, isso por que não existem estudos acadêmicos que comprovem essa hipótese, mesmo porque essa comparação no mundo real é imperfeita e não testável. Na verdade, cada modelo tem suas virtudes e seus problemas. Há casos de fracassos e de sucessos em ambos os tipos de gestão. Segundo a teoria da agência, o remédio para obter o máximo de alinhamento dos agentes aos interesses do principal se faz primeiro pela escolha de um agente que tenha boa reputação na função e, em segundo, que haja sistemas de controle e de accountability eficientes.

Em ambos os modelos, os gestores estão sujeitos a questões de risco moral (moral hazard), este risco aparece quando o agente (gestor) arrisca-se em decidir por benefícios pessoais ou de seu grupo em detrimento dos acionistas ou da sociedade. É o clássico desalinhamento de interesses entre o agente e o principal, uma vez que alguns efeitos econômicos privados das decisões dos agentes podem ficar invisíveis para os olhos dos principais por omissão, dissimulação ou engodo (oportunismo do agente). Aqui não se trata de efeitos de erro ou imperícia, mas sim de atos premeditados pelo agente para benefício próprio ou de seu grupo, na forma de ganhos econômicos, aumento de poder ou ganhos políticos.

O risco moral existe tanto na gestão pública como na gestão privada de negócios, no entanto, as estratégias de proteção devem ser diferentes porque as oportunidades e os interesses do agente são diferentes. Como a Sabesp foi privatizada no 3T24, doravante, os acionistas e a sociedade devem se tornar vigilantes para as condutas relacionadas a essa forma de administração.

A rentabilidade operacional (ROI) da Sabesp é baixa, mas o risco associado também é baixo. Excluídas as receitas não recorrentes, a rentabilidade econômica dos acionistas (RSPL) também é baixa, ela ficou inferior à Selic.

A rentabilidade do acionista apurada pela valorização e pela distribuição de capital foi exuberante, muito superior ao ganho econômico do negócio. Receitas atípicas, não recorrentes e contábeis criaram um resultado superior no após privatização que sustentaram a valorização recente.

O desafio da administração é sustentar essa valorização com estratégias que melhorem a rentabilidade do negócio e atender a promessa de não aumentar as tarifas. O problema são os limites da realidade para essa ambição.

A análise da composição dos custos demonstrou que para sustentar os preços atuais das ações, as receitas precisariam crescer mais de 20% ou realizar cortes de 32% nos custos e despesas fixos, ou uma composição das duas estratégias. O aumento das receitas está limitado tanto pela proximidade da universalização dos serviços como pela promessa de não aumentar a tarifa. Por outro lado, os cortes de grande magnitude nos custos e nas despesas deverão degradar a segurança e a qualidade do serviço, salvo se surgirem novas tecnologias revolucionárias para a atividade, o que é improvável. A decisão de fazer cortes profundos nos custos e nas despesas estará envolvida na questão de risco moral: benefícios no curto prazo x custos no longo prazo.

Se a administração não conseguir providenciar as melhorias de desempenho necessárias para sustentar os preços das ações no mercado, o mercado deverá ajustar os preços à baixa rentabilidade do negócio. As dúvidas são: quem ficará com as perdas?; e quando isso acontecerá?

DEFICIÊNCIAS METODOLÓGICAS E AJUSTES APLICADOS

A análise econômica das demonstrações não é uma metodologia padronizada. Na literatura, os procedimentos de cálculo são relativamente fáceis de executar, as fórmulas são poucas e simples. Mas na hora de aplicar a metodologia em demonstrações contábeis de empresas reais, surgem diversos problemas para se gerar indicadores confiáveis.

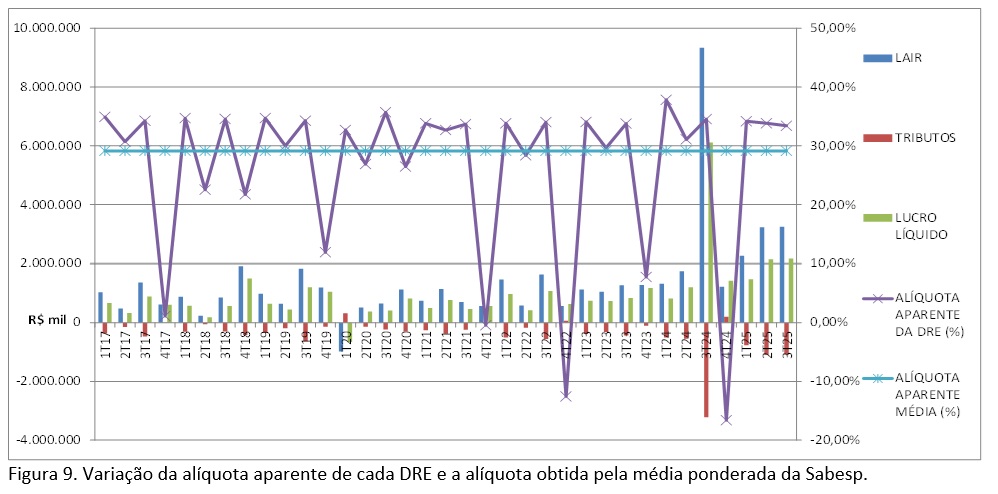

- PROBLEMA DA ALÍQUOTA DE TRIBUTOS APARENTE DAS DREs

O primeiro problema enfrentado pelo analista surge com as alíquotas aparentes das DREs. A alíquota aparente da DRE é aquela encontrada pela divisão do valor da despesa com tributos pelo lucro antes dos tributos, sendo que ambos os valores são extraídos da DRE. Acontece que os valores dessa alíquota aparente variam muito de período para período, e essa variabilidade amplificam a variabilidade dos indicadores econômicos calculados. Esse efeito acontece no cálculo dos indicadores econômicos porque partem de receitas e despesas líquidas de tributos sobre o lucro. Para o cálculo do ROI utiliza-se o lucro operacional líquido (NOPAT) e no cálculo do Ki utiliza-se a despesa financeira líquida (DFL).

A variabilidade da alíquota aparente começa com as alíquotas legais que são semi-fixas. A tributação começa com 15% de IR básico, ai vem mais 10% de adicional de IR para lucros que superem R$ 20 mil mensais e por último soma-se 9% de Contribuição Social sobre o Lucro Líquido (CSLL). Assim, a alíquota total de tributos sobre o lucro varia entre 24% e 34%, dependendo do montante de lucro. Mas essa é a menor causa de variabilidade porque analisamos empresas cujo lucro são muito maiores que o limite do adicional.

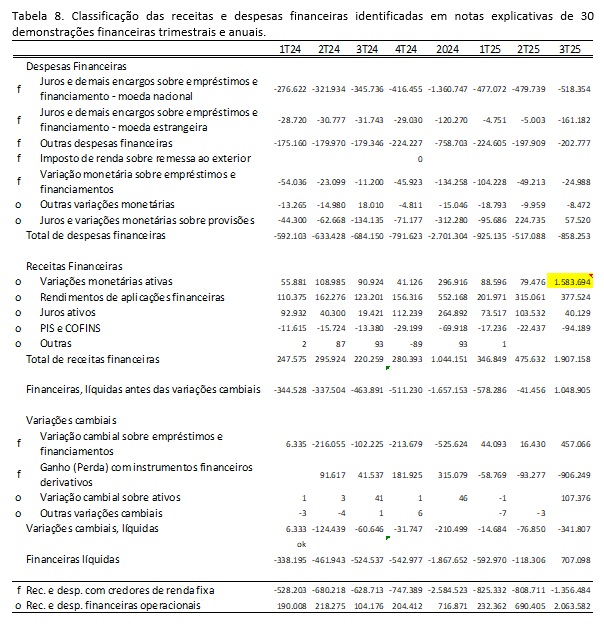

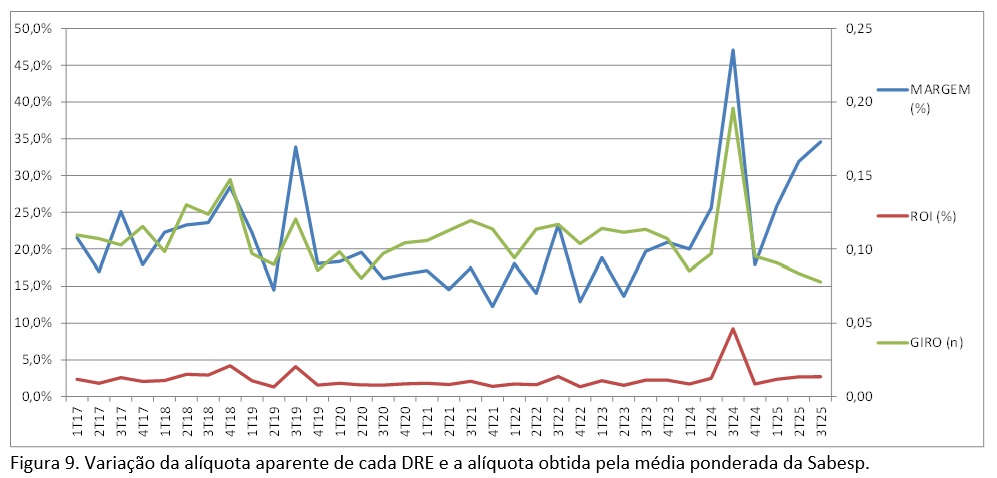

Acontece que a alíquota aparente de tributos sobre o lucro nas DREs é muito variável em algumas empresas. No caso da Sabesp, a alíquota aparente varia pouco, mas varia o suficiente para amplificar a variação dos indicadores ROI e Ki. A Figura 9, na página seguinte, mostra a variação da alíquota aparente de cada DRE e a alíquota aparente obtida pela média ponderada de todos os trimestres.

Essa variabilidade das alíquotas surge em razão da tributação pelo lucro real, no qual a base de cálculo dos tributos não é o lucro societário, mas sim o lucro real, valor apurado em método que permite ajustes temporais de receitas e despesas, as chamadas adições e exclusões e o aproveitamento de prejuízos fiscais e benefícios fiscais. Esses ajustes todos podem gerar situações inusitadas de receitas de tributos mesmo para períodos que acusem prejuízo societário.

No presente caso da Sabesp, a variabilidade é relativamente modesta, variabilidades mais extremadas aparecem em outras análises, tais como no caso da ELETROBRAS[3] e no caso da AMERICANAS[4] na qual a alíquota pela média ponderada foi negativa, ou seja, a empresa teve receita com tributos no acumulado da série. Na última análise da RUMO[5] a alíquota média ponderada foi de 65% do lucro societário, o surgimento de alíquota aparente dessa magnitude é minuciosamente explicado no artigo.

A prática adotada nestas análises é utilizar a alíquota aparente calculada pela média ponderada de todos os períodos contábeis analisados. Nesta condição, o lucro de cada período calculado não será igual ao lucro da DRE societária de cada período, mas o acumulado de todos os lucros calculados da série será igual ao valor acumulado de todos os lucros societários. Este ajuste busca diminuir o efeito da variabilidade das alíquotas aparentes na variabilidade dos indicadores econômicos, não alterando a média.

- DESPREPARO DAS DEMONSTRAÇÕES CONTÁBEIS PARA A ANÁLISE ECONÔMICA

O segundo problema surge no layout das demonstrações contábeis, a metodologia não encontra informações prontas e organizadas, o analista tem de executar duas classificações de dados contábeis: (1) classificar os passivos em duas categorias, passivos de funcionamento e passivos onerosos com credores de renda fixa; (2) classificar as receitas e as despesas financeiras em itens financeiras relacionados a instrumentos financeiros com credores de renda fixa e demais receitas e despesas de itens financeiros de natureza operacional.

O problema da falta de classificação nas demonstrações contábeis se agrava porque muito do que se classifica é feito por critério ao gosto do analista, totalmente arbitrário, motivo porque é frequente que diferentes analistas produzam indicadores com valores diferentes. Além de diferentes valores, muitas vezes os valores encontrados são incompatíveis com a realidade financeira do mercado. Nem mesmo as notas explicativas atendem a necessidade de informação para se classificar de forma padronizada.

A Tabela 8, na página seguinte, ilustra a classificação de receitas e despesas tabuladas em notas explicativas dos trinta trimestres analisados que utilizamos nos cálculos. Os itens marcados com “f” são aqueles julgados como receitas e despesas financeiras relacionadas a instrumentos financeiros com credores de renda fixa, afetando o indicador Ki, os itens marcados com “o” foram considerados operacionais e afetaram o ROI.

Os ajustes só alteram os valores de ROI e de Ki, não alteram o RSPL. Isso acontece porque a reclassificação de receitas e despesas financeiras acontece entre o NOPAT e a DFL. As alterações de um indicador tem efeito oposto no outro indicador em razão da seguinte fórmula: Lucro Líquido = NOPAT – DFL.

- PATRIMÔNIO LÍQUIDO: CONTÁBIL x A MERCADO E ESTRUTURA DE CAPITAL

Nas empresas de capital aberto, o foco da rentabilidade é para o acionista investidor em bolsa. Quase sempre, o valor do patrimônio líquido contábil é muito diferente do patrimônio líquido avaliado a mercado. Não faz sentido para o investidor em bolsa utilizar indicadores gerados pelo valor contábil, pois os resultados assim calculados podem gerar decisões equivocadas.

O uso do patrimônio líquido contábil nos cálculos dos indicadores econômicos geraria valores superavaliados no caso da Sabesp, valor errado em relação ao valor investido pelo aplicador em bolsa.

- EXCLUSÃO DE RECEITAS NÃO RECORRENTES

Um investidor de longo prazo não deve projetar o futuro considerando receitas ou despesas não recorrentes. Esta postura evita que as previsões de desempenho não sejam exageradamente otimistas ou pessimistas.

Na análise sobre o futuro desempenho da Sabesp foram excluídas duas grandes receitas não recorrentes que aconteceram no 3T24 e 3T25. Essas receitas atípicas geraram distorções nos valores do ROI, na margem e no giro, conforme Figura 10, a seguir.

RECOMENDAÇÕES AOS ÓRGÃOS REGULADORES CONTÁBEIS

Os indicadores econômicos informam o desempenho do negócio expresso na forma de taxa líquida de imposto de renda, comparável com desempenho de qualquer outra opção de investimento no mercado. A análise econômica explicita também o spread financeiro (ROI – Ki) e o spread econômico (RSPL – Ke) que existem na interveniência financeira da entidade.

A análise econômica das demonstrações contábeis produz informações que deveriam ser de alto valor aos gestores e aos investidores. No entanto, a falta de padronização das demonstrações contábeis para fins de análise econômica provocam um grande descrédito e falta de confiança na metodologia. Isso acontece porque os cálculos dependem de decisões e escolhas do analista, sendo comum que, para uma mesma demonstração contábil, diferentes analistas produzam diferentes valores de indicadores econômicos.

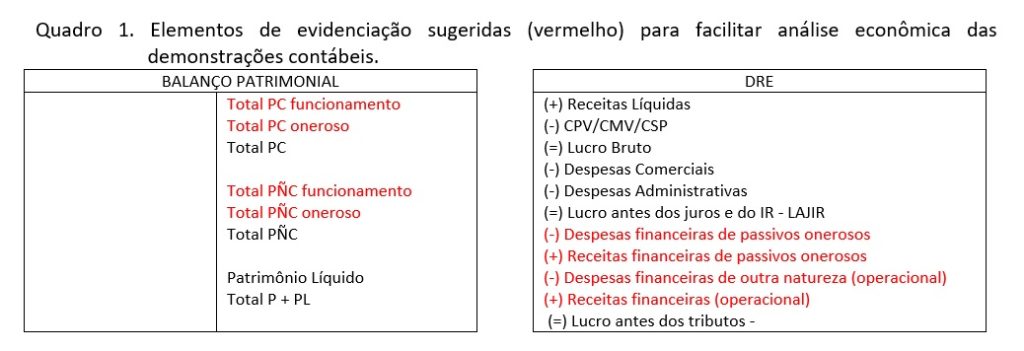

Novas normas contábeis não serão capazes de resolver todas as dificuldades do cálculo dos indicadores econômicos, mas elas podem proporcionar um enorme avanço ao se conseguir aprimorar a evidenciação das demonstrações contábeis. As alterações necessárias envolvem apenas a inclusão de subclassificações nas demonstrações contábeis, uma nos passivos e outra nas despesas financeiras líquidas, tal como exposto no quadro 1, a seguir.

No Balanço Patrimonial, as categorias atuais de passivos circulantes e de passivos não circulantes deveriam ser evidenciadas com duas subcategorias, uma de passivos onerosos e outra de passivos de funcionamento (em vermelho).

Na DRE, as despesas financeiras deveriam ser evidenciadas de forma segregada em dois subtipos, um formado pelas despesas financeiras relacionadas aos passivos onerosos (próprias) e outro formada pelas despesas financeiras (impróprias-operacionais) e também as receitas financeiras (operacionais).

A organização sugerida não é conflitante com a Lei das SA ou com qualquer outro normativo legal, ela simplesmente é uma alteração complementar. A implantação dessa classificação pelas autoridades contábeis estaria alinhada à missão declarada da IFRS Foundation e do Iasb presente no CPC 00: Atender ao interesse público por meio de: (a) contribuir para a transparência ao melhorar a comparabilidade internacional e a qualidade de informações financeiras, permitindo que os investidores e outros participantes do mercado tomem decisões econômicas fundamentadas; … (c) contribuir para a eficiência econômica, ajudar os investidores a identificar oportunidades e riscos em todo o mundo, melhorando assim a alocação de capital.

[1] https: // doi.org/ 10.13140/ RG.2.2.29250.35523

[2] https://www.cnnbrasil.com.br/economia/negocios/sabesp-captamos-r-18-bilhoes-para-alavancar-investimentos/

[3] http://dx.doi.org/10.13140/RG.2.2.27454.60486

[4] https://www.researchgate.net/publication/386380364_AMERICANAS_2015-3T24_-_APRENDER_COM_OS_ERROS

[5] https://www.researchgate.net/publication/390113382_RUMO_RAIL3_-_O_CALCANHAR_DE_AQUILES_DA_COSAN

O texto não representa necessariamente a opinião do Jornal GGN. Concorda ou tem ponto de vista diferente? Mande seu artigo para [email protected]. O artigo será publicado se atender aos critérios do Jornal GGN.

“Democracia é coisa frágil. Defendê-la requer um jornalismo corajoso e contundente. Junte-se a nós: https://www.catarse.me/JORNALGGN “

LR

15 de janeiro de 2026 9:26 pmNossa, bastante técnico e Excelente !!

Isso não é muito a minha praia mas a minha conclusão é que Sabesp é pode ser um bomba a estourar no futuro mas até lá um pequeno grupo já ganhou muito dinheiro e com certeza o consumidor final pagará a conta, já se houve falar de viroses vindo a água da Sabesp, é assustador se qualidade será a mesma se isso requer investimento contínuo.