As três Selic

por José Dutra Vieira Sobrinho

Teoricamente existem três SELIC no mercado financeiro brasileiro. Entretanto, na prática, existem apenas duas. A mais importante delas deixou de ser calculada há mais de 10 anos. Vamos denominá-la de “Selic fantasma” porque muita gente ainda acredita que ela ainda existe! A seguir vamos definir e descrever os critérios de cálculo de cada uma delas.

1 – “Selic fantasma”

SELIC corresponde a sigla Sistema Especial de Liquidação e Custódia, criada em 14/11/1979. Foi instituída pelo Banco Central do Brasil em conjunto com a ANDIMA (atual ANBIMA), com o objetivo de registrar, custodiar e liquidar as operações feitas com títulos da dívida pública federal. Esse sistema calculava automaticamente a taxa média das operações realizadas por um dia (overnight) com títulos da dívida pública federal, com renda pré-fixada. A formalização da Selic foi feita através da Res. 1124 do CMN, datada de 15/06/1986. A taxa média era calculada com base nos negócios realizados por 1 dia pelas 30 instituições financeiras componentes de uma amostra selecionada pelo Banco Central; para obtenção dessa taxa média, as taxas correspondentes a cada instituição eram ponderadas pelos respectivos volumes captados. A taxa média final obtida era informada pelo Banco Central no final de cada dia em termos anuais, considerado o ano composto por com 252 dias úteis. E como não consegui identificar a utilização dessa taxa atualmente, tomei a liberdade de denominá-la “Selic fantasma”.

2 – A Selic Meta

Essa taxa foi criada pelo Banco Central através da Res. 61 de 13/01/2021. Pelo espírito da Resolução entendi que essa taxa deveria servir como parâmetro a ser atingido pelo mercado em suas operações com títulos da dívida pública federal, ou seja, o mercado deveria praticar taxas em torno dessa meta; na verdade essa taxa passou a ser arbitrada pelo COPOM por um período médio de 45 dias.

A realidade hoje é a seguinte: não existe taxa calculada com base na média das taxas praticadas pelo mercado financeiro nas negociações com títulos de crédito! As taxas Selic mensais resultam da capitalização diária exponencial das taxas Selic-Meta definidas pelo COPOM, pelo número de dias uteis contidos em cada mês. Resumo: as taxas Selic mensais são arbitradas pelo Banco Central pelo período médio de 45 dias! Mas, ainda falta um detalhe importante adotado nesse critério de cálculo: da Selic Meta arbitrada pelo COPOM, é deduzido o valor de 0,10 ponto percentual, independentemente do tamanho da taxa arbitrada. Exemplos: da Selic Meta de 2% ao ano referente ao período de agosto de 2020 a março de 2021 a taxa base para o cálculo foi da Selic mensal foi 1,90%; e da Selic Meta de 15% ao ano referente ao período de junho de 2025 até hoje, março de 2026, a taxa base para o cálculo mensal foi de 14,90%. Creio ser oportuno mencionar que 0,10 / 2,00 representa 5% e 0,10 / 15,00 representa 0,67%. A redução é desproporcional!

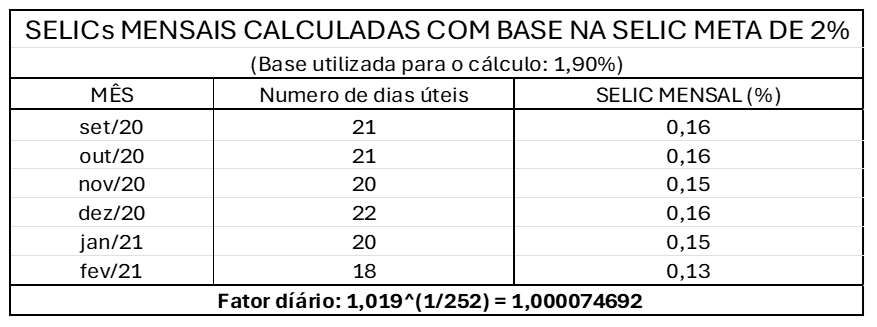

As duas tabelas a seguir comprovam minhas afirmações. Na primeira tabela reproduzi as Selic mensais (valores oficiais) baseadas na Selic Meta de 2%, referentes aos meses de setembro de 2020 até fevereiro de 2021 (seis meses).

A título de exemplo, vamos conferir o valor das Selic mensal de fevereiro de 2021, como segue:

Selic fev/2021 = 1,000074692^18 -1 = 1,00134531 – 1 = 0,0013 = 0,13%

Observação: neste exemplo, a taxa mensal é calculada com 8 casas decimais e arredondada na quarta; em seguida é expressa em porcentagem.

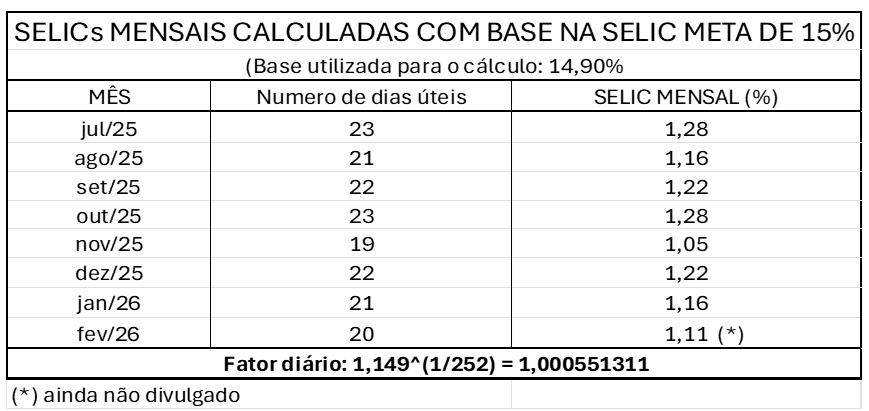

Na segunda tabela, reproduzi as Selic mensais calculadas com base na Selic Meta de 15% ao ano, referentes aos meses julho/2025 até fevereiro de 2026 (8 meses).

Também a título de exemplo, vamos calcular a Selic de outubro de 2025, como segue:

Selic out/2025 =1,000551311^23 -1 = 0,012757348 = 0,0128 = 1,28%

3 – Índice Selic criado pela Receita Federal

Esse índice é utilizado pela Receita Federal para atualização monetária do valor do Imposto de Renda a ser pago ou recebido pelo contribuinte; ele, é construído por soma das variações mensais das taxas Selic calculadas e divulgadas pelo Banco Central do Brasil No meu entendimento, essa taxa é absolutamente inadequada para o que se propõe. Para evidenciar esse fato vamos comparar o valor de R$ 1.000,00 na data de janeiro de 1995 (ano em que esse índice foi criado), atualizado por esse índice até o janeiro de 2026; se corrigido pelo Índice Selic construído por soma das variações mensais, o seu valor seria hoje de R$ 5.349,30; e se corrigido pela acumulação exponencial das variações mensais da taxa Selic – que é o procedimento adequado para a construção de qualquer índice de correção de valores monetários – totalizaria R$ 74.898.20, ou seja, um valor quase 14 vezes maior. É importante registrar que esse mesmo valor de R$ 1.000,00, se atualizado pela inflação medida pelo IPCA no mesmo período, seria de R$ 8.642.80, ou seja, o valor corrigido pelo IPCA seria 61,6% maior que o valor atualizado pelo índice Selic construído por soma. Isso é um absurdo!

José Dutra Vieira Sobrinho – Economista e professor de matemática financeira.

O texto não representa necessariamente a opinião do Jornal GGN. Concorda ou tem ponto de vista diferente? Mande seu artigo para [email protected]. O artigo será publicado se atender aos critérios do Jornal GGN.

“Democracia é coisa frágil. Defendê-la requer um jornalismo corajoso e contundente. Junte-se a nós: https://www.catarse.me/JORNALGGN “

WRamos

3 de abril de 2026 12:22 pmAlém do absurdo matemático da Selic da Receita, temos que lembrar que é o índice usado para reajuste de dívida tributária. Usa juro simples que leva a enormes diferenças em períodos longos com que são liquidados os passivos. Já tive experiência de empresa entrando com ações que sabia que eram absurdas, como crédito prêmio de IPI na compra de matéria prima com alíquota zero, apenas para postergar pagamento de imposto devido como forma de financiamento de capital. O uso de juro simples decorre da interpretação de advogados sobre matemática e economia, que acabou levando à proibição de juro sobre juro nas dívidas tributárias. Muito interessante os advogados não pleitearem a mesma coisa para o sistema financeiro, que vive de juro sobre juro.