Análise do sistema de capitalização para Previdência

por José Dutra Vieira Sobrinho

As discussões sobre Previdência têm tangenciado as decisões econômicas, trabalhistas e comerciais no país nos últimos meses.

Com a incerteza da aprovação da reforma e a incógnita do cálculo, desenvolvemos uma projeção tendo a capitalização como base de cálculo e podemos afirmar que, isoladamente, a capitalização não vai resolver o problema da aposentadoria do cidadão brasileiro.

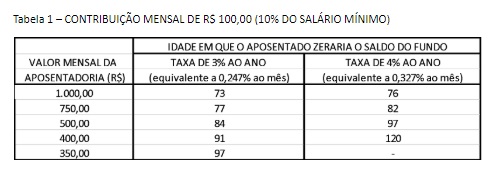

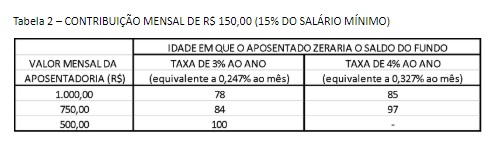

Como se pode comprovar através dos dados contidos nos quadros abaixo, os desembolsos mensais dos contribuintes, previstos neste estudo, não serão suficientes para proporcionar uma renda mensal que possa atender as necessidades básicas de um cidadão quando da sua aposentadoria.

Para elaboração deste estudo estabelecemos as seguintes premissas:

- Valor do salário mínimo: R$ 1.000,00 (praticamente igual ao valor atual de R$ 998,00);

- Contribuição mensal: hipóteses de 10% e 15% do salário mínimo;

- Taxa anual de remuneração dos depósitos: hipóteses de 3% ao ano (equivalente a 0,247% ao mês) e de 4% ao ano (equivalente a 0,327% ao mês);

- Taxa de administração do fundo: 0,15% ao ano;

- Período de contribuição até o dia da aposentadoria aos 65 anos de idade para homens e 62 para mulheres: 40 anos, ou seja, 480 contribuições mensais.

Para se chegar aos números discriminados nos quadros abaixo admitimos que uma pessoa começasse a contribuir aos 25 anos de idade (caso do homem) ou com 22 anos (caso da mulher) e que ambos se aposentassem aos 65 anos contribuindo, portanto, durante 40 anos, somando 480 depósitos mensais. O montante gerado pela aplicação desses depósitos, remunerados às taxas de 3% ou 4% ao ano, seriam consumidos por saques mensais no valor máximo de um salário mínimo (R$ 1.000,00), como especificado nos referidos quadros.

Os dois quadros mostram a idade em que o contribuinte zeraria o saldo do fundo após receber o valor da sua aposentadoria referente ao mês em curso.

Com base no quadro 1, para um benefício no valor de R$ 1.000,00 o saldo do fundo seria zerado ao completar 73 anos, ou seja, apenas 8 anos após aposentar-se; se recebesse a metade, R$ 500,00, o fundo seria zerado 19 anos depois ao completar 84; para garantir um benefício até os 97 anos (32 anos após a aposentadoria) seus recebimentos mensais não poderiam ser maiores que R$ 350,00. Caso a rentabilidade real do fundo fosse de 4% ao ano (hipótese que entendo pouco provável), a situação seria obviamente melhor; caso recebesse 75% do salário mínimo o aposentado poderia receber esse valor até os 97 anos.

A análise feita mostra claramente que além do sistema de capitalização há necessidade da adoção de uma outra fonte de recursos para complementar o valor mínimo necessário para sobrevivência do aposentado de baixa renda.

José Dutra Vieira Sobrinho

São Paulo, maio de 2019

FERNANDO AQUINO FREIRE

30 de maio de 2019 7:49 amChamo atenção para o seguinte: a) a capitalização deixará de ser uma opção para o trabalhador; b) o empregador oferece a vaga, mas impõe: “só será preenchida por quem optar pela capitalização”; c) uma vez optante, o trabalhador não terá mais como mudar de sistema, mesmo que encontre outro empego. Isto significa o fim mesmo das aposentadorias. Os aposentados do futuro se tornarão dependentes de seus prováveis atuais dependentes. São as regras do capitalismo. Você só vale enquanto você tem.

FERNANDO AQUINO FREIRE

30 de maio de 2019 7:53 amHaverá a capitalização por imposição, não por opção. Isto significa o fim mesmo das aposentadorias. Os aposentados do futuro se tornarão dependentes de seus prováveis atuais dependentes. São as regras do capitalismo. Você só vale se e enquanto você tem.

Romanelli

30 de maio de 2019 8:24 ama solução é simples e absurdamente previsível pra quem já tem ao menos UM FIO DE CABELO branco:

..aumentar-se-ão as contruibuições do emprego e do patrão

CAPITALIZAÇÃO é ENGODO ..é retirar das mãos do ESTADO recursos imprescindíveis, não só pra equalização das diferenças assim como da justeza social e assitencial ..como tb secará mais uma fonte de recursos para o desenvolvimento dum Estado altivo, atuante e independente (assm como já fizeram os golpistas com o Petrobrás, BB, Caixa, e BNDES recentes)

..some isso tudo a tal conta em dólar (em substituição ao hedge feito com moeda local) e já podemos intuir aonde querem chegar (ou já chegaram) ..é o fim da SUTILEZA pela intervenção indireta do FMI (feito com exito até antes de LULA), partindo-se agora pra VULGARIZAÇÃO pura e simples, pela ação direta do Estado Americano nos destinos do BRASIL de porto rico.

Agnaldo

30 de maio de 2019 10:01 amDesabafo de um FP (Funcionário Público)

Tem vez que o culpado de tudo é o salário mínimo e outras vezes a bola da vez é o funcionário público (FP – a sigla vai bem, volta e meia somos os filhos da p.. preferidos da imprensa e da sociedade). Em primeiro lugar é importante frisar que o FP contribui sobre todo o seu salário e não apenas sobre 5 salários mínimos, ou contribuía, como veremos abaixo. Ora, se contribui sobre todo o salário, é justo que aposente integralmente. Se você ganha 20 SM e contribui somente sobre 5, é mais que justo que se aposente com apenas 5 SM. Quanto ao fator previdenciário, se ele é ruim como se diz, deveriam lutar para acabar com ele, e não estender para os demais o que considera ruim. O mais inteligente é lutar pelo que é bom e não pelo que é ruim. A situação do FP não é boa como dizem. Apenas repetem o que ouvem ou são muito mal informados. Vejamos: na emenda de 2003 ou de 2005 (PECs), os FP perderam a aposentadoria integral, o que ficou dependente apenas de lei ordinária estadual ou municipal para que isso ocorresse, pois ficou determinado na PEC que estes entes públicos criassem a previdência complementar. No caso do Estado de São Paulo (sou paulista), ela foi implementada em 2013, ou seja, todos os funcionários que entraram a partir desta data aposentam com no máximo 5 SM e, frise-se, contribuem somente sobre esse valor. Se ganham acima desse valor, poderão, se quiser, aderir à previdência complementar. Ainda, a idade mínima para aposentar desses FP é 60 anos para homem e 55 para mulher, coisa que não existe ainda hoje na previdência dos empregados da área privada, Esse limite vale para àqueles funcionários que entraram a partir da data das PEC e não de 2013. Na área privada não tem idade mínima para se aposentar. Eu pergunto: onde está o privilégio dos FP? Agora vamos falar dos funcionários públicos que entraram antes de 2003, que é o meu caso. Quem entrou antes desta data e somente antes desta data, tem direito a aposentadoria integral, mas lembrando que contribui sobre todo o salário, e tempo de contribuição mínimo: 35 para homens e 30 para mulheres. Não tinha idade mínima até as PEC citadas. Passaram a ter que pagar pedágio com essas PEC, inclusive com a de 1998, o que acabou, de modo indireto colocando idade mínima para aposentadoria. Esses pedágios foram, nada mais, nada menos, que uma regra de transição, o que não existe nessa reforma que querem implementar hoje, ou seja, quem está há 1, 2, 5,… anos de se aposentar, vai ficar na mesma situação de quem falta 10, 20, 30,… anos para se aposentar. Cadê a regra de transição? Resumindo, o FHC e o Lula respeitaram quem estava há mais tempo no sistema previdenciário.

Vejamos exatamente o meu caso:

Nasci em 14/02/1968 e comecei a trabalhar aos 10 anos de idade, naturalmente sem registro em carteira. Hoje conto com 51 anos, com aproximadamente 39 anos de trabalho (fiquei alguns períodos desempregado) e 34 anos de contribuição, 29 como funcionário público. Antes das PEC citadas, eu poderia aposentar com 35 anos de contribuição, o que iria ocorrer no ano que vem. Com as PEC e seus pedágios, atualmente, eu poderei (ou poderia) aposentar com 56 anos, ou seja, daqui a 5 anos. Isso vai dar, no meu caso, 39 anos de contribuição ou 44 de trabalho. Eu pergunto novamente: onde está o meu privilégio?

Agora vamos ver como eu fico com a atual reforma da previdência. Eu poderei aposentar com 62 anos de idade, sem ter direito a aposentadoria integral. Se eu quiser ter a aposentadoria integral, terei que trabalhar até os 65 anos de idade, o que vai dar nada mais nada menos que 48 anos de contribuição, enquanto, ironicamente, nessa mesma reforma o tempo mínimo de contribuição será 40 anos.

Isso é justo?

Essa reforma, se é que beneficia alguém, beneficiaria somente os filhos dos ricos, que saem da faculdade perto dos 25 anos de idade, quando começarão a trabalhar. Some 40 anos de contribuição a essa idade e bingo: temos os 65 anos de idade.

E quem, como eu, começou a trabalhar cedo, vai contribuir com muito mais de 40 anos.

Mas a única verdade é que o objetivo dessa atual reforma é acabar com a previdência, o que todo mundo sabe.

Jose Manoel Martins

30 de maio de 2019 10:50 amBoa matéria, o trabalhador brasileiro precisa de exemplos simples que mostrem a realidade da reforma previdenciária. Que venham mais exemplos em que se tenha a comparação dos cálculos do sistema atual e o proposto. Esta na hora também dos partidos de esquerda se organizarem e enviar estas notícias a população, bem como os Sindicatos através de sua base de dados, bem como irem as portas das fábricas, lojas do comercio, bancos, etc e distribuir panfletos explicativos com exemplos simples para o conhecimento da população, precisamos sim de mais ação por parte destes representantes do trabalhador.

peregrino

30 de maio de 2019 11:17 amMirem-se nas carteiras atuais, maioria das Estatais, que mesmo com 6% ao ano e bolsa bombando, já apresentam deficiência matemática que só se resolve com injeção de mais capital externo…

se não me engano, STF já bateu martelo que não é obrigação da empresa, o tal aporte, apesar de constar no contrato

e se realmente não for, imaginem de quem vão retirar

E falo de grupos que ainda incluem ou que podem contar com as contribuições mensais dos que ainda não se aposentaram.

Agora imaginem a semelhança com o fechamento matemático de um esquema em pirâmide

Romanelli

30 de maio de 2019 11:43 amcolega ..não sensibilizou ..FATO – o sistema- seu e dos demais – não fecha desde sempre, faça as contas e constate, constate que o ESTADO sempre teve que vir disfarçado pra complementar as receitas (e pior mais ainda se vc simular usando o JUROS da SELIC)

..quanto mais há assimetrias e regalias, menos isonomia, PIOR ..aqui estamos diante dum dilema, ou escolhemos por um mínimo digno pra maioria, ou qq outro benefício é abuso

aliás, abuso como com as pensões integrais e cumulativas (até bem pouco) ou as dadas a filhas de militares (estes que sempre auferiram, em maioria, aposentadorias precoces) ..some ainda o acumulo de benefícios, os passa moleque, os fura teto, e teremos um ESCÁRNIO completo

FATO, os FPs no BRASIL sempre gozaram de estabilidade ..e pelas sucessivas crises, tiveram salários médios mais altos e protegidos ..qual seja, o resto da sociedade, de informais e de coitados, que não podem contar com CORPORAÇÕES, foram convocados a pagar a conta dos seus irmãos mais IMPREVIDENTES e melhor remunerados, mais estruturados, os que MELHOR PADRÃO de vida puderam desfrutar ao longo da vida.

ANTES de ficar chorando as pitangas, olhe um pouco em volta e reflita sobre o sofrimento alheio ..considerando que hoje NÃO HÁ EMPREGO..

..que trabalhadores da iniciativa privada são EXPELIDOS aos 40-45 como inservíveis, estes que por não disporem da estabilidade, não conseguem ter quase que nem um minuto de sossego na vida pra curtir suas tão merecidas férias (estas que pra muitos do funcionalismo são servidas em 60 dias ano, quando não mais, se somados PRÊMIOS e feriados)

AMORAIZA

30 de maio de 2019 12:55 pmAcho bonito o princípio que inspira a privatização das aposentadorias.

Trata-se do princípio “Mate o véio”, que garante que quanto mais próximo da morte e do abandono o cidadão estiver, com menos recursos poderá contar, até chegar à inanição.

É bem antigo e tribal deixar as pessoas idosas para trás para morrer à míngua.

peregrino

30 de maio de 2019 2:08 pmObrigado pela aula, Romanelli…

é hora de separar mesmo o que é social e o que é previdência complementar

matematicamente acredito que ainda dá tempo, no caso da previdência oficial deixar de ser o gatilho ou o ponto de partida para a previdência privada

sem isso é sim transferência de quem pode menos para quem pode mais

Sílvio Ricardo Terato

30 de maio de 2019 4:49 pmNão entendo o porquê de criar uma capitalização da previdência. Hoje, as pessoas que conseguem poupar aplicam em fundos de investimento bastante rentáveis e seguros. Qual a diferença deste com a capitalização do Guedes?