produtos

produtos

Grau de Concentração da Riqueza Financeira

por Fernando Nogueira da Costa

As estatísticas de cada segmento de clientes bancários pessoas físicas não têm uma faixa de corte específica divulgada. A ANBIMA tem apenas a intenção de consolidar os dados estatísticos pela forma como o cliente é tratado dentro dos bancos. Assim, tem diversos critérios de segmentação misturados em seus números. Eles mostram os volumes de negócios dentro de estruturas adotadas de forma heterogênea.

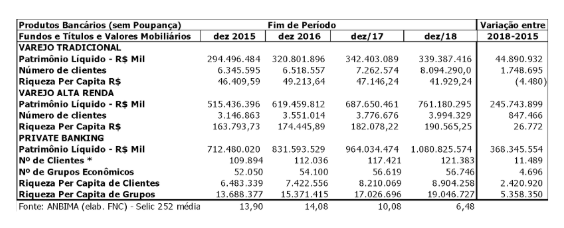

Como primeira aproximação, o critério de corte de segmentos do mercado se dá por volume de negócios financeiros. Por exemplo, cliente Private Banking tem acima de R$ 5 milhões, o Varejo de Alta Renda acima de R$ 100.000 e o Varejo Tradicional envolve o restante.

Fica a dúvida se os critérios de eliminação de dupla contagem separam os clientes investidores em fundos e títulos e valores mobiliários (FIF/TVM) dos depositantes de poupança. É necessário adotar a hipótese questionável de uma conta corresponder a um cliente. Talvez o número de clientes seja menor em relação ao número de contas bancárias (produtos financeiros), pois alguns têm portfólio diversificado em vários bancos. Por exemplo, o FGC (Fundo Garantidor de Crédito) apresenta a quantidade de clientes em junho de 2018 como 235,5 milhões (88% com valores entre R$ 0,01 e R$ 5.000), número muito superior à população adulta urbana, público-alvo dos bancos.

A ANBIMA recebe as informações consolidadas pelo total de cada instituição, portanto, não tem o dado por CPF / CNPJ. Sendo assim, divulga o número de contas acompanhado da advertência de um cliente pode ter mais de uma conta.

São publicadas apenas os totais de volume e número de contas. É possível fazer uma inferência de número médio, mas não se pode cravar este valor médio per capita se não se tem o dado por CPF/CNPJ.

Então, eu divido valores financeiros por clientes para encontrar uma riqueza média per capita e conhecer a estratificação social da riqueza financeira pessoal no Brasil. Porém, essa média, dentro de cada segmento de clientes PF, ou mesmo PJ, é muito distinta das medianas.

Isso ocorre também com a renda do trabalho fornecida pela PNAD: a mediana (50% abaixo e 50% acima) é menos de ⅔ da renda média. A renda per capita do trabalho do 95º percentil é 3 vezes a renda média, enquanto a do 99º percentil é quase 7 vezes.

Diante da forma como a base de dados da ANBIMA está estruturada, há dificuldade para produzir estatísticas de medida de posição quanto à concentração da riqueza financeira. Mas com o disponível se pode elaborar a tabela síntese abaixo.

A perda financeira em fundos e títulos e valores mobiliários per capita de dezembro de 2015 a dezembro de 2018 do Varejo Tradicional foi R$ 4.480,00. Por sua vez, o Varejo de Alta Renda ganhou em média R$ 26.772,00 e o Private Banking, R$ 2.420.920,00.

Em termos percentuais, de 2015 para 2016, este ganhou 14,5% e, de 2016 para 2017, 10,6%. São taxas de crescimento similares à média da taxa de juro básica (Selic) em cada um desses dois anos recessivos na economia brasileira. No entanto, em 2018, face à média da Selic 252 de 6,48%, no Private Banking, o ganho percentual dos clientes per capita foi 8,4% e o dos grupos familiares, 11,8%, indicando a elevação da aplicação em renda variável em um bom ano para a bolsa de valores. Enquanto isso, o Varejo de Alta Renda ganhou apenas 4,46% e o Varejo Tradicional diminuiu em 11% de suas aplicações em fundos e títulos e valores mobiliários.

No fim de 2018, desconsiderando os depósitos de poupança e considerando a Previdência Privada apenas do Private Banking, a riqueza per capita dos clientes bancários do varejo tradicional e do varejo de alta renda era, respectivamente, R$ 42 mil e R$ 190 mil. O Private Banking tinha riqueza per capita de R$ 8,9 milhões.

O valor bruto do patrimônio líquido do Private Banking registrou alta de 12% em 2018. Enquanto o número dos grupos econômicos familiares ricaços cresceu apenas 0,2% e dos CPFs dessas famílias 3,4%.

A renda per capita brasileira caiu -0,4% em 2014, -4,3% em 2015, -4,2% em 2016 e só cresceu 0,2% em 2017. Então, praticamente nada se adicionou de valor (fluxo de renda) para a maioria e muito se capitalizou o estoque de riqueza para uma minoria, durante a Grande Depressão brasileira. Não se adicionou valor, mas aumentou o valor apropriado pelos ricaços. Isto implica em elevação da concentração de riqueza financeira.

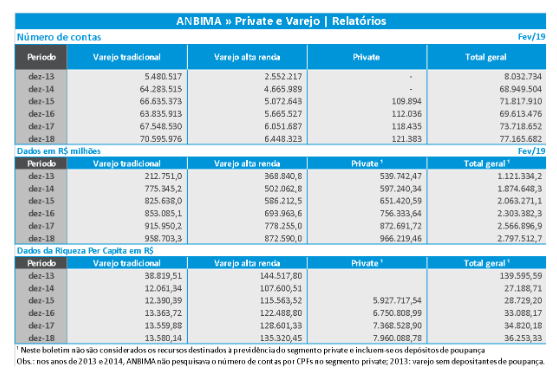

O número de depositantes de poupança distorce a estratificação das classes médias de menor riqueza e de alta riqueza, mas não a riqueza per capita dos investidores mais ricos. Estes não fazem esses depósitos populares. Os mais pobres fazem o “autofinanciamento da casa própria” com depósitos de poupança de R$ 619 bilhões, os remediados colaboram com mais R$ 111,4 bilhões e os ricaços não perdem dinheiro com depósitos de poupança.

No fim de 2018, eram 77,2 milhões de investidores se fossem considerados os depositantes de poupança. Nesse caso, e sem considerar os recursos destinados à Previdência Complementar, as riquezas financeiras per capita eram menores. Ficam mais pronunciadas as desigualdades entre os 70,6 milhões de clientes do Varejo Tradicional e os demais: 6,5 milhões do Varejo de Alta Renda tinham uma riqueza per capita dez vezes maior, embora sessenta vezes menor em relação à dos 121 mil clientes do Private Banking.

No total de R$ 958 bilhões do Varejo Tradicional, 65% eram depósitos de poupança – e renda variável apenas 1%. Nos R$ 872 bilhões do Varejo de Alta Renda, apenas 13% eram depósitos de poupança, 6% renda variável, 49% fundos, e 33% o total de títulos e valores mobiliários de renda fixa. Nos R$ 966 bilhões do Private Banking, não havia depósitos de poupança, renda variável era 16%, fundos 54%, e o total de títulos e valores mobiliários de renda fixa 30%.

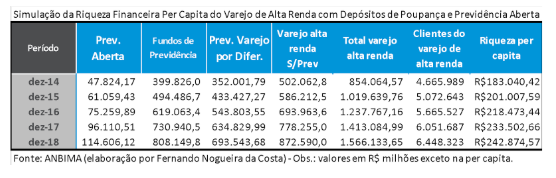

Quanto à Previdência Aberta, dobrou sua participação no portfólio do Private Banking de 5,3% em 2012 para 10,6% em 2018, provavelmente, devido ao planejamento sucessório sem ITCMD. No entanto, como não há registro no PGBL/VGBL nos segmentos de Varejo, por diferença estimei ser muito significativa a soma de suas contribuições em relação ao saldo total dos Fundos de Previdência em dezembro de 2018 (R$ 808 bilhões): acumulam R$ 693,5 bilhões, ou 86%. No período de dezembro de 2012 a dezembro de 2018, a participação do Private no saldo total da Previdência Complementar se elevou de 10% para 14%.

Então, a ausência da Previdência Aberta no registro estatístico da riqueza financeira do Varejo de Alta Renda pela ANBIMA faz diferença significativa, subestimando-a, tanto no total, quanto na média per capita. Fiz a simulação abaixo de quanto ela seria com a Previdência Complementar.

Faça login para comentar ou Registre-se

Faça login para comentar ou Registre-seVocê pode fazer o Jornal GGN ser cada vez melhor.

Apoie e faça parte desta caminhada para que ele se torne um veículo cada vez mais respeitado e forte.