Emendas parlamentares federais, apoio eleitoral e interesse público

por Daniela Cardoso[1]

O modelo político adotado pelo Estado brasileiro possui um interessante mecanismo de alocação de recursos públicos para o poder local: as chamadas emendas parlamentares, que destinam dinheiro público concedido pelo governo federal para que deputados e senadores apliquem em seus domicílios eleitorais. A justificativa para a existência deste dispositivo é que, teoricamente, os legisladores estão mais próximos da população e, portanto, teriam melhores condições de compreender as demandas regionais do que o Executivo federal. Nesta condição, muitas têm sido as críticas no que tange à utilização de dinheiro público, que poderia ser empregado em atendimento às demandas sociais de larga escala, mas que, no entanto, acaba por alavancar o prestígio de deputados e senadores e acarretar em suas reeleições.

Contudo, não obstante ser verdade, devemos também considerar a importância que esses recursos representam para as localidades que as recebem, principalmente as menores, como os municípios. Este será o objetivo específico deste artigo, analisar a relevância orçamentária das emendas parlamentares federais nas menores localidades, analisando o município com maior e menor PIB por estado da federação no período de 2015 a 2019 .

O mecanismo de funcionamento consiste na indicação parlamentar (que conhece os problemas de sua região) de um percentual do Orçamento, para atendimento de uma demanda da sua região. O governo federal, por sua vez, após receber do município a ser contemplado, documentações técnicas e administrativas, como projetos e comprovantes de aplicação do mínimo exigido em lei na área da Saúde, libera os recursos, que devem ser empregados para a finalidade indicada pelo parlamentar, beneficiando, assim, a população local.

Desde 1988, quando ocorreu a descentralização financeira da utilização dos recursos públicos, estados e municípios tiveram suas atribuições aumentadas, o que, paralelamente, fez com que tivessem um aumento no recebimento de repasses obrigatórios por parte do governo federal. Lembremos que grande parte desses repasses é vinculada, restando às localidades a arrecadação própria para investimentos de capital, em um cenário no qual quanto menor o município, menor a arrecadação própria; logo, maior a representatividade dos repasses federais.

Até 2013 não havia obrigatoriedade na execução orçamentária das emendas apresentadas por parlamentares. Contudo, a partir daquele ano, com a Proposta de Emenda Complementar (PEC) 22A/2000 e, posteriormente, com a EC 86/2015 e a EC 100/19, ficou decidido que o Executivo deveria executar até 1,2% e 1% da Receita Corrente Líquida do exercício anterior corrigida pela inflação em emendas parlamentares individuais e de bancada, respectivamente.[2] Posteriormente, na aprovação das Leis de Diretrizes Orçamentárias (LDO), estendeu-se o benefício das emendas ao relator do orçamento, que passou a ter a prerrogativa de direcionar parte dos recursos indicados na Lei Orçamentária Anual (LOA) aos parlamentares que quiser. Estava criado o orçamento impositivo.

Por exemplo, antes da criação do Orçamento Impositivo, um parlamentar poderia indicar R$500.000,00 para aquisição de veículos a serem utilizados pela assistência social de um determinado município. Entretanto, se o ministério que liberasse esta verba sofresse cortes orçamentários, o chamado contingenciamento, este valor sequer seria indicado no Orçamento. Com o Orçamento Impositivo, esse contingenciamento não pode mais ocorrer. Por outro lado, a não obrigatoriedade em indicar no Orçamento emendas parlamentares desse tipo, aumentava a barganha entre Executivo e Legislativo em troca de aprovações das proposições do executivo no Congresso. Desta forma, o Executivo tendia a aprovar a indicação parlamentar apenas em momentos estratégicos, quando essa decisão pudesse ser convertida em apoio parlamentar para a aprovação de algum projeto. Logo, a destinação dos recursos atenderia a uma agenda de negociação entre os dois poderes, o que deixaria o interesse público em segundo plano: a alocação do dinheiro sempre dependeria das necessidades do governo federal e do quanto essas necessidades poderiam ser alcançadas a partir do apoio de algum deputado ou senador.

Já com a aprovação da EC 86/2015, a despeito de limitar ainda mais os recursos orçamentários disponíveis para implementação de políticas públicas pelos ministérios, este poder de barganha, teoricamente, diminuiu, considerando que elas se tornaram obrigatórias.

Todavia, torna-se questionável a condição aprovada pela EC 86/2015 que, ao mesmo tempo em que obriga a alocação orçamentária das emendas impositivas na Lei Orçamentária, permite aos municípios as receberem mesmo estando inadimplentes em uma série de quesitos, como o não recolhimento de contribuição previdenciária patronal e a não aplicação mínima de 25% da Receita Corrente Líquida na função Educação, fato que não poderia ocorrer antes de 2013.

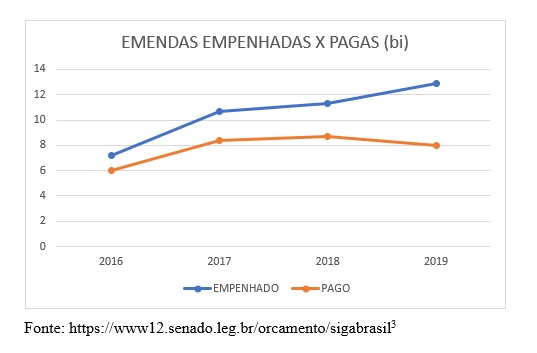

Contudo, vale lembrar que a indicação de uma emenda parlamentar não significa que a municipalidade obrigatoriamente a receberá. Isto dependerá do cumprimento de uma série de quesitos técnicos e administrativos, a serem comprovados e aprovados pelos técnicos ministeriais. Significa, por exemplo, que um projeto viário (engenharia), precisa ser tecnicamente aprovado pelo governo federal antes que os recursos de uma emenda sejam liberados. Prova disso é o hiato existente entre os valores empenhados e efetivamente pagos ao longo dos anos, conforme pode ser visto no Gráfico 1, lembrando que o valor empenhado e não pago é um valor ‘perdido’ para o exercício vigente, ou seja, um recurso orçamentário que não pode mais ser alocado para qualquer outra finalidade ou localidade. Também, neste caso, cabe a ressalva que o valor empenhado e não pago em um determinado ano, pode ser pago em anos seguintes, e isso pode ocorrer, entre outros motivos, pela inexistência de lastro financeiro que acompanhe o orçamentário, o que obriga ao governo federal a ‘empurrar’ este pagamento para exercícios futuros. É o chamado “Restos a Pagar”. Vale lembrar que este é nocivo à saúde financeira de qualquer esfera pública, pois o executivo já inicia o próximo exercício com dívidas de curto prazo a pagar.

Gráfico 1 – Evolução de despesas com emendas parlamentares

Fonte: https://www12.senado.leg.br/orcamento/sigabrasil[3]

Todavia, a despeito das diversas críticas feitas ao Orçamento Impositivo, o custo dele é baixo, conforme demonstra a Tabela 1, haja vista que, em média, as emendas parlamentares não chegam a representar 1% do Orçamento Anual aprovado. De todo modo, considerando que os gastos obrigatórios do governo federal ultrapassam 90% do valor aprovado, 1 ponto percentual passa a ter um destaque diferenciado no que tange a desenvolver políticas públicas.

Tabela 01: Representatividade de emendas federais autorizadas em relação ao Orçamento da União

| EXERCÍCIO | ORÇAMENTO | EMENDAS | PERCENTUAL |

| 2016 | 2.953.546.387.308 | 9.106.243.855 | 0,31 |

| 2017 | 3.415.431.200.238 | 15.165.020.671 | 0,44 |

| 2018 | 3.506.421.082.632 | 11.845.084.613 | 0,34 |

| 2019 | 3.262.209.303.823 | 13.723.759.764 | 0,42 |

Fonte: Dados obtidos através do e-SIC no Ministério da Economia e através do www12.senado.leg.br/orcamento/sigabrasil

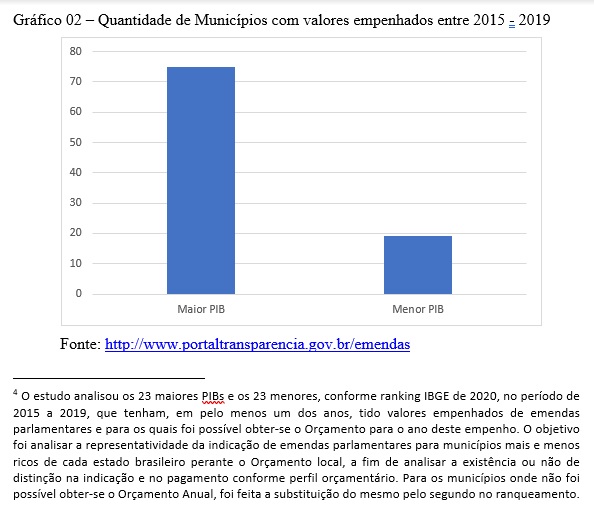

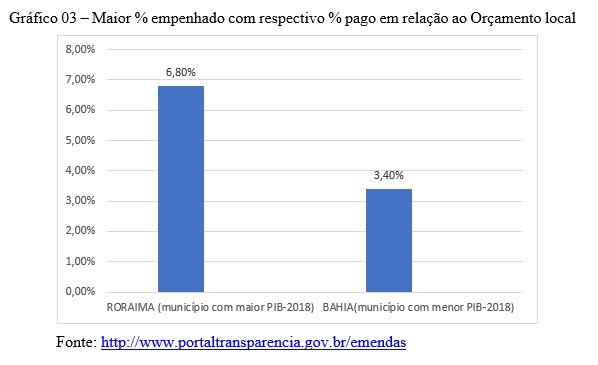

Entretanto, considerando que os repasses obrigatórios federais são vinculados, a indicação de emendas impositivas significa a possibilidade dos municípios executarem gastos mais livremente. Contudo, ao analisar-se a indicação de emendas parlamentares ao município com maior PIB e ao município com menor PIB por Estado da Federação (conforme dados do IBGE, 2020), no período de 2015 a 2019, percebeu-se que, além dos mais pobres receberem menos emendas (Gráfico 02), tanto para os mais ricos como para estes, a representatividade destes valores perante o orçamento local aprovado no mesmo período é inexpressivo, atingindo no máximo 6,7% do valor empenhado e 3,4% do valor pago perante o orçamento local (Gráficos 03).

Ressalta-se que, conforme demonstrado no gráfico 04, todos os municípios que receberam maiores percentuais de pagamento em relação ao orçamento local são os de menor PIB no Estado. Contudo, devemos lembrar que a representatividade é maior em virtude do valor do Orçamento ser menor quando comparado aos maiores PIBs municipais de cada região e que, de todo modo, esses pagamentos não atingiram 4% destes orçamentos.[4]

Gráfico 02 – Quantidade de Municípios com valores empenhados entre 2015 – 2019

Fonte: http://www.portaltransparencia.gov.br/emendas

Gráfico 03 – Maior % empenhado com respectivo % pago em relação ao Orçamento local

Fonte: http://www.portaltransparencia.gov.br/emendas

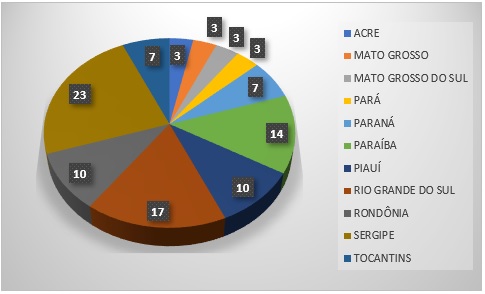

Além disto, vale ressaltarmos que, dos 46 municípios pesquisados, pelo lado dos municípios mais pobres (23 municípios), houve a necessidade de buscar-se ‘trinta e três vezes’ o próximo no ranking de menor PIB, por motivo do município mais pobre do estado pesquisado não ter tido empenho de nenhuma emenda no período de 2015 a 2019 (Gráfico 04), o que nos faz questionar sobre a importância dessas, considerando que os municípios mais pobres são os menos atingidos. O mesmo não ocorreu com os municípios de maior PIB por Estado que, entre 2015 e 2019, tiveram valor empenhado ao menos, uma vez no período estudado, entre 2015 a 2019.

Gráfico 04 – Municípios com menor PIB substituídos por ausência de emenda empenhada

Além disto, no período pesquisado, 10 dos 52 municípios, apesar de terem algum valor empenhado, não receberam nenhum valor ao longo de 2015 a 2019. Conforme exposto ao longo deste texto, em um momento de recursos escassos, mesmo que com baixa representatividade orçamentária, é bastante questionável a eficácia das emendas parlamentares, considerando o efeito reverso demonstrado de valores empenhados e não pagos e que se tornam indisponíveis perante o orçamento vigente.

De todo modo, pensando nas localidades, apesar da baixa representatividade que essas emendas representam orçamentariamente, ano após ano, prefeitos procuram suas bases políticas em busca deste baixo recurso financeiro, o que demonstra a fragilidade econômica em que os municípios se encontram, sendo esta uma oportunidade muito aguardada por parlamentares mais populistas que anseiam em agradar suas bases com parcos recursos que não chegam a expressar 1% do orçamento local.

No mais, além da baixa representatividade orçamentária das emendas parlamentares para as localidades, os dados demonstram o inexpressivo alcance prático do termo “impositivo” das emendas quando notamos que, financeiramente, não alcançam os cofres públicos municipais. No Brasil pós Constituição de 1988, há a obrigatoriedade de se propor alternativas orçamentárias mais factíveis e representativas aos municípios brasileiros e que diminuam ainda mais o uso eleitoral do dinheiro público.

É preciso reconhecer a gravidade da situação e repensar práticas orçamentárias tradicionais. Elenco aqui, duas sugestões: 1-Substituição das Emendas Constitucionais que criaram o Orçamento Impositivo individual e de bancada por um fundo com os mesmos percentuais e distribuí-los conforme os critérios de oscilação de PIB ou diminuição das receitas municipais em relação ao ano anterior. 2- Manutenção do caráter das emendas impositivas, mas inserindo a obrigatoriedade das emendas de bancada atenderem aos municípios mais pobres de cada Estado. O Orçamento Impositivo diminuiu o poder de barganha do legislativo sobre o executivo, mas pode e deve diminuir ainda mais.

[1] Economista, Mestre em Ciências Sociais e Professora Convidada na Pós-graduação da Sociologia e Política – Escola de Humanidades

[2]Para emendas de bancada, no primeiro ano após a promulgação o percentual aplicado foi de 0,8% e 1% no segundo ano. Apenas a partir do terceiro ano (2022), o valor corresponderá ao montante da execução obrigatória do exercício anterior corrigido pela inflação.

[3] Dados de 2016 não consideram valores de emendas de bancada. Não se considerou os dados de 2015 por não ter sido possível obter informações a respeito dos valores empenhados.

[4] O estudo analisou os 23 maiores PIBs e os 23 menores, conforme ranking IBGE de 2020, no período de 2015 a 2019, que tenham, em pelo menos um dos anos, tido valores empenhados de emendas parlamentares e para os quais foi possível obter-se o Orçamento para o ano deste empenho. O objetivo foi analisar a representatividade da indicação de emendas parlamentares para municípios mais e menos ricos de cada estado brasileiro perante o Orçamento local, a fim de analisar a existência ou não de distinção na indicação e no pagamento conforme perfil orçamentário. Para os municípios onde não foi possível obter-se o Orçamento Anual, foi feita a substituição do mesmo pelo segundo no ranqueamento.

Deixe um comentário