Confira o que diz Roberto Campos Neto (aqui)

Você consegue financiar a sua casa, apesar das imperfeições que ainda existem. Mas, quando se quer extrair valor da casa, fazendo produtos que chamamos de “reverse mortgage” (“hipoteca reversa”, empréstimo hipotecário tendo como garantia o imóvel, que permite ao mutuário acessar o valor livre da propriedade), “home equity” (o cliente usa um imóvel quitado em seu nome como garantia para conseguir um empréstimo pessoal), essa via é interrompida. Em grande parte dos países, tem uma via de financiar a casa, adquirir o imóvel, e outra de extrair valor. É comum nos países mais avançados, onde o valor de propriedade subiu muito, uma pessoa no final da vida retirar o valor da propriedade.

Inicialmente imaginei que fosse mais uma esperteza para revogar o direito que o proprietário endividado tem hoje, de não ser retirado da sua moradia. Mas analisando mais o modelo, pode ser interessante.

O que ocorre hoje?

- O idoso faz dívidas. Dá o imóvel como garantia. Como é imóvel de família, onde mora, a Justiça impede que seja confiscado pelo credor.

- Mas quando o mutuário morre, o imóvel é confiscado, nada ficando para os herdeiros.

O modelo proposto por Campos Neto é uma espécie de operação de crédito com cálculos atuariais, utilizada nos Estados Unidos.

Só podem tomar o crédito pessoas com mais de 62 anos. Define-se um valor para o crédito que será entregue ao mutuário. Ele continuará morando no imóvel até o fim da vida, devendo apenas zelar por sua manutenção e pagar o seguro.

Na sua morte, os herdeiros terão as seguintes alternativas:

- Podem optar por reembolsar o empréstimo de hipoteca reversa e manter a casa ou colocar a casa à venda, a fim de reembolsar o empréstimo.

- Se a casa é vendida por valor maior do que o saldo do empréstimo hipotecário reverso, o patrimônio remanescente passa para os herdeiros.

- Se a casa render menos que o saldo devido, a dívida é quitada assim mesmo e não fica resíduo para os herdeiros.

Enfim, um belo instrumento financeiro, em uma economia com juros próximos de zero. O ganho do banco estará na combinação de taxa de juros, que deverá embutir o risco atuarial, para aqueles mutuários que passagem da idade referência.

O raciocínio é mais ou menos o seguinte:

O banco não tem mais o risco do crédito, já que empresta de uma vez e recebe na frente, com a venda do imóvel.

Haverá um risco de idade, que poderá ser medido pelas tábuas atuariais. Ou seja, se o mutuário vive mais do que o previsto, o crescimento da dívida poderá torna-la maior que o preço do imóvel. Mas as taxas de juros internas são tao baixas, que o custo adicional dos sobreviventes será mínimo.

Haverá risco de reversão do mercado imobiliário. Se houver aquecimento, ganham os herdeiros. Se houver desaquecimento, perde o banco.

Obviamente esses dois fatores estarão embutidos na taxa de juros. É por aí que se dará o ganho do banco.

O diabo e os detalhes

Mas como dizia Roberto Campo, o avô, o diabo mora nos detalhes.

Por aqui se tem um Banco Central capturado pelo sistema financeiro, e sócio das mais altas taxas de juros do planeta.

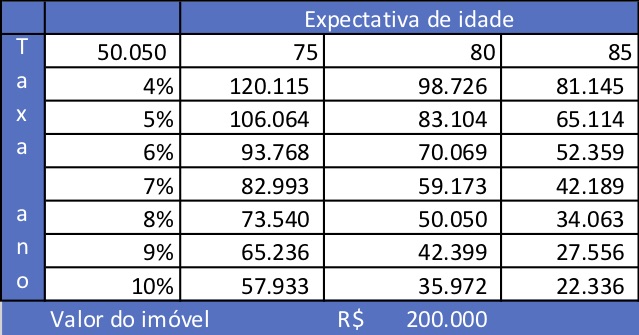

Vamos a uma pequena simulação dos impactos da taxa de juros e da expectativa de vida do público no resultado das operações.

Os cálculos foram feitos em cima de um valor atual de imóvel de R$ 200.000,00.

- Suponha que os bancos passem a trabalhar com uma expectativa de vida de 80 anos e que cobrem uma taxa de juros módica de 4% ao ano. Nesse caso, o mutuário receberá R$ 98.726,00 de empréstimo.

- Vamos manter a expectativa de vida de 80 anos e aumentar a taxa ano para 10%. Nessa hipótese, o mutuário receberá apenas R$ 35.972,00.

- Em um caso drástico, a expectativa de vida sobe para 85 anos e a taxa anual passa para 10%. O valor liberado será de apenas R$ 22.336,00.

Tem mais. Com a sensibilidade que lhe é peculiar, Roberto Campos, o neto, poderá adaptar as regras. Como, por exemplo:

- O banco fica com a casa independentemente do valor da dívida. O ganho imobiliário será dele, para prevenir as perdas imobiliárias.

- Permitirá a cobrança de TAC (Taxa de Abertura de Crédito) e outros penduricalhos.

Em suma, qualquer boa ideia, para se transformar em bom projeto, tem que ser implementada por pessoas e governos confiáveis.

De qualquer modo, é um bom tema quando o país dispuser de um governo confiável novamente.

Anônimo

6 de julho de 2019 12:19 pmPensar que burocratas ligados ao setor financeiro proporão negócios que favorecerão a população e não os bancos, é ingenuidade.

Será mais uma forma de zerar a poupança dos velhos.

Boeotorum Brasiliensis

6 de julho de 2019 11:11 pmTem razão.

Sem entrar em detalhes imagine que o valor do imóvel é avaliado pelo banco, com o critério de venda rápida. As avaliações de imóveis por bancos para fins de garantia observam esse critério. Isso costuma impactar o valor de mercado em até 30%. Além do mais, os avaliadores adotam sempre um viés conservador o que, de início, afeta negativamente o valor do imóvel. Como o incauto idoso irá receber o dinheiro (isso se filhos, netos, sobrinhos, afilhados e outros agregados não meteram a mão na bufunfa) de um fluxo de caixa descontado a taxas de agiotagem e cujo valor futuro é o valor presente (risos) atribuído ao imóvel pelo banco, a probabilidade é que receba (se receber) uma merreca.

Nassif, a quem admiro, neste fim de semana parece que fumou erva da ruim. Só pode ser para ver algo de bom nessa ideia.

Bo Sahl

6 de julho de 2019 12:54 pmO que parece, desde Temer, é que todas as reservas (poupança) da população estão sendo eliminadas sob pretextos de aliviá-la das agruras de uma recessão (forçada) que não se resolve, deixando-a sem futuro, escravizando-a para todo o sempre..

Estão assim quase que forçando as pessoas a sacarem seu PIS, seu FGTS e votando uma previdência que, sem falar da nefasta capitalização (que mais cedo ou mais tarde passará), é hoje tripartite: parte do governo, parte da empresa, parte do próprio trabalhador.

Agora, estão visando o patrimônio imobiliário. O que mais enxugará qualquer reserva construída?

Em breve, teremos um país onde todo o dinheiro estará nos bancos e a população terá apenas o “direito de ganhar seus salários (quando houver emprego) e gastá-lo na sua subsistência (comida, aluguel, saúde…) onde já estará embutido o valor dos impostos que, por sua vez, servirá apenas para pagar juros da dívida pública e nenhum retorno destes mesmos impostos de volta para a sociedade.

Um país de cidadãos em “trabalho análogo ao da escravidão”…

Pelo menos esta frase é chique, não?

Hari Seldon

6 de julho de 2019 2:15 pmObrigado! Passo! Num país onde é fácil um engenheiro bem formado ficar dois anos sem emprego e viver de dirigir Uber, isso servirá para os velhinhos ajudarem seus filhos. No fim, o idoso fica sem patrimônio e ainda é capaz de ser despejado no fim da vida porque, como bem apontado num comentário acima, a lei não vai deixar o banco perder. Sem falar nas taxas de juros é IOF pornograficos. Passo. O BC sabe onde enfiar essa proposta.

VALDIR CARRASCO

6 de julho de 2019 2:44 pmTá bom…e daí o velhinho morre e não tem filhos,nenhum herdeiro……só fica a velhinha e com pensão de alguma coisa menos que um salário mínimo…….e daí ela arrisca morar num bordel…..quem sabe os cafajestes do sistema gostem de transar com velhinhas……..

Victor

8 de julho de 2019 9:41 pmSe ambos vierem a contrair a obrigação, ela só extingue após o falecimento dos dois kkkk

Naldo

6 de julho de 2019 3:08 pmRealmente, não sei o que uma trolha dessas tem de bom…..salvar a velhice da miserabilidade??????

Somos um país de néscios, e os abutres do sistema financeiro sabem disso …. vão arrancar tudo o que puderem do cidadão até o último suspiro…..

Nesse ritmo, vamos ter o mesmo quadro da grande depressão, os bancos riquíssimos e os brasileiros paupérrimos, mas vc pode vender a propriedade, que pagou a vida inteira, para o mesmo banco e assim morrer em paz …tenha dó!!!!!

Anônimo

6 de julho de 2019 3:47 pmSugestão e pedido ao blogue: diversificar a cobertura, contrabalançar a necessária crítica do caos que estamos suportando com o que está sendo feito de inspirador pelo mundo, tanto em novas perspectivas quanto sobre os temas fundamentais que não podem ser sufocados pela enchente de esgoto que ameaça nos afogar a todos, se possível tratando da questão ambiental com maior frequência.

Não podemos perder de vista os motivos que nos fazem rejeitar o que têm ocupado as manchetes e as conversas, não podemos nos enredar no Não e esquecer do que precisa ser afirmado: o mal se destrói quando o bem se ocupa de ser pleno.

Aqui, vídeo da BBC Earth sobre novas séries sobre o planeta

BBC Earth One Planet Seven Worlds – [cinco novas séries]

https://www.youtube.com/watch?v=sgAd5fdgedA

Aqui, música porque precisamos nos proteger do veneno de o mundo está saturado.

R.E.M. – Bad Day (Video)

https://www.youtube.com/watch?v=Hyk-Vdd_Qrk

R.E.M. – The Great Beyond (Official Music Video)

https://www.youtube.com/watch?v=k_JnCWT-_O8

Sampa/SP, 06/07/2019 15:48

AMORAIZA

6 de julho de 2019 5:01 pmOs bancos já oferecem essa opção de empréstimo com garantia imobiliária e até mesmo o refinanciamento do próprio imóvel quitado.

Os juros são altos e a quantia oferecida é uma merreca.

A novidade é a “rapelada” no fim do contrato, onde o tomador do empréstimo hipotecário consente em perder a casa pro banco, sem choro e sem direitos aos herdeiros.

Um exemplo:

https://www.creditas.com.br/emprestimo/garantia-imovel?utm_source=bing&utm_medium=search&utm_content=78615091925723&ad_id=78615091925723&utm_term=%2Bempréstimo%20%2Bgarantia&utm_campaign=%5Bsearch%5D%5Bgl%5DEmprestimo&msclkid=7af8d2f6de12175fd1f88fd623432f11

Henrique

6 de julho de 2019 5:17 pmComo diria Caetano Veloso: o USA é aqui. O que é isso se não mais um passo ao endividamento total?

José Trajano Borge Filho

6 de julho de 2019 6:13 pmAlguém sabe informar Como funciona as taxas cartorárias nessa nova modalidade de empréstimo?

Guimarães Roberto

6 de julho de 2019 8:37 pmÉ muita ingenuidade imaginar que governo neoliberal e sem soberania irá propor alguma coisa boa para a população. Tudo indica que os portadores de títulos do governo já deram a ordem: a farinha tá pouca, meu pirão primeiro. Eles estão estruturando uma maneira de resgatar os títulos emitidos pelo governo, não só pagar os juros. Eles já devem ter percebido que o próximo governo, se houver eleições, não será mais neoliberal, então querem receber antes com medo de quem assumir, esticar o vencimento dos títulos e baixar os juros para taxas próximas às do mercado internacional. Resumindo: já estão com medo.

Renato Lazzari

6 de julho de 2019 11:44 pm“É comum nos países mais avançados, onde o valor de propriedade subiu muito, uma pessoa no final da vida retirar o valor da propriedade.” (Bob Fields Grandson)

Que países avançados são esses? Os EUA das tent cities?

“Avançados”, puá… Avançados em manipular o mercado, isso sim, inclusive o imobiliário.

Abutres em penas de águia.

Cada vez que um preposto dos bancos dolarizados como esse “Bob Fields” aí vem com uma proposta do tipo “agora, que você está na pior, precisando de dinheiro, temos uma oferta irrecusável!”, lembro de que a vítima só está “na pior” por ingerências da iniciativa privada sobre estados nacionais. Primeiro deixam a pessoa pobre para depois oferecer-lhe empréstimo. Concentrando poder econômico em si mesmos. Não dá, iniciativa privada não é feita para ajudar a ninguém exceto ela mesma. Se não for assim, vai à falência.

“Ora, você vai morrer em breve, mesmo, e vai deixar tudo para aqueles fedelhos que jamais te apoiaram durante sua velhice? Deixe tudo prá nós que a gente te dá um dinheirinho, e mais, ainda em vida, hein?”

E não duvide de que, se essa barbaridade fantasiada de bacanuda, com direito até a nome em língua estrangeira “reverse mortgage” e “home equity”, for aprovada como parte do cardápio dos bancos vai engambelar muito velhinho. Mort cage, isso sim…

Cagam na cabeça dos velhos e na dos herdeiros… e ainda dizem que imoral é “golden shower”, é mole? Aviltante!

Anônimo

7 de julho de 2019 12:36 amEntenderam? Não são os comunistas que tomam seu imóvel, sua casinha. SÃO OS BANCOS!!

Ivan de Union

7 de julho de 2019 6:06 amNumero 1 soa tao bom, neh? E AI voce nota que a maioria vender a “heranca” e termina com quase nada de dinheiro.

Porque os lobbies simplesmente sabotam a populacao com o aumento absurdo de taxas e impostos.

E a heranca de qualquer negocio tem mais impostos ainda.

Carlos

7 de julho de 2019 8:10 amOs bancos estão sugando o dinheiro dos brazileiros e com o dinheiro dos próprios brazileiros estão comprando ou tomando o brazil.

Vlado

7 de julho de 2019 8:50 amEsta é a continuidade da expropriação provocada pelos golpistas. É o fim da poupança. Sem PIS,sem FGTS,sem INSS e,por fim ,sem casa.

O próximo passo será tirar a vida dos velhinhos.

Victor

8 de julho de 2019 9:34 pmQuanto choro! É uma obrigação bilateral, entra nela se quiser. Os bancos não vão roubar a casa do velhinho se o mesmo não hipotecar kkkk