Nem com o avanço das fintechs, nem com o desgaste na imagem, o sistema financeiro mudou os hábitos predadores em períodos de inadimplência.

Foi assim na grande crise de 1999, de 2008, de 2016 e agora. Os clientes afundam em linhas de crédito onerosas. Em vez de facilitar a negociação para linhas de crédito mais acessíveis, os bancos deixam-nos prisioneiros das linhas de maior custo. Mais à frente, quando o cliente estoura há uma corrida para ver quem se apropria mais rapidamente das garantias oferecidas.

No final da crise de 2016, percebendo o enorme desgaste sofrido pelo setor, a Federação Brasileira dos Bancos Comerciais (Febraban) recomendou aos bancos que orientassem os gerentes a renegociar a dívida dos clientes trocando para linhas de crédito mais acessíveis.

Agora, em plena crise do Covid-19, mantém-se a velha prática predatória.

Os dados abaixo foram retirados da pesquisa mensal da Confederação Nacional do Comércio. Confira.

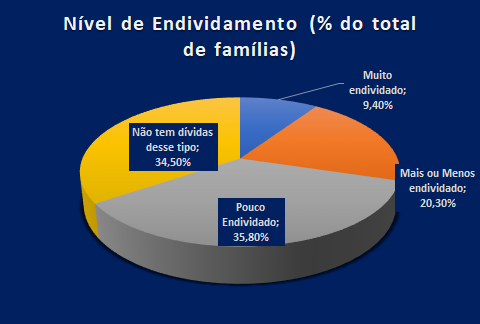

Aqui, o gráfico sobre endividamento familiar. 9,4% das famílias estão muito endividadas e 20,3% mais ou menos endividadas.

Entre as endividadas, o percentual de comprometimento da renda. 15,6% comproimetem mais de 50% da renda atual com pagamento de dívidas.

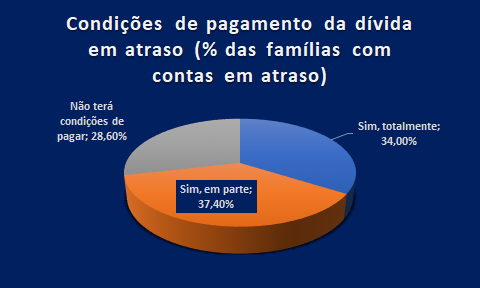

Por isso, 18,1% das famílias estão com conta em atraso.

Sendo que 28,6% não terão condições de pagar as dívidas.

De um ano para cá, aumentou o percentual do crédito pessoa física em cartão de crédito (de 75,3% para 82,6% e cheque especial (6,3% para 6,8%) e cheque pré datado (de 0,4% para 0,8%). Caiu o crédito consignado (de 8,5% para 6,1%).

EM um gráfico mais claro, essa é a composição do crédito para pessoa física.

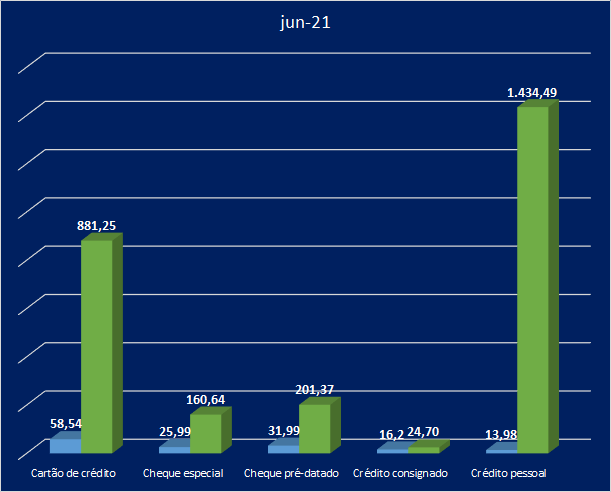

Agora, confira o custo do dinheiro, segundo levantamento do Banco Central brasileiro, dividido entre a menor e a maior taxa das instituições pesquisadas. De longe, os maiores custos são o cartão de crédito, e o cheque pré-datado.

A menor taxa do crédito especial é de 58,5% ao ano e do cheque especial é de 25,99% ao ano.

E, aqui, a comparação entre o início da série, em julho de 2010 e a situação atual. Por esse indicador, acima de 100 significa positivo, abaixo, significa negativo.

Aurelio Dubois

22 de julho de 2021 11:05 amNo Netflix, existe um capítulo da série “Explicando” versando sobre cartão de crédito.

O grande negócio do “cartão de crédito” são aqueles usuários que NÃO quitam integralmente sua fatura mensal e financiam/refinanciam o débito restante.

Nestas horas, o devedor é espoliado todo mês com os juros do saldo a pagar, e este é o grande ganho dos bancos com o pagamento de taxas de juros típicas de agiotas legalizados.

Meu cunhado, quando solteiro, pagava 20% do seu salário, todo mês de juros do cartão de crédito. A primeira decisão de minha filha quando começou a namora-lo, foi estimula-lo a quitar 100% aquela dívida. Assim foi feito.

Minha principal conclusão do curso Investidor Mestre do engenheiro/economista Eduardo Moreira foi que o melhor investimento financeiro de cada pessoa é não ter dívidas.

Se quiser, ou for obrigatório usar o cartão de crédito, lembre-se sempre: Quitar 100% a fatura mensal.

Esqueça seu deslumbramento pelos ganhos do mercado financeiro, tão alardeado pelo marketing. Ganhe os juros que vc “ganhará dos bancos”, por não ter dívidas.

Para concluir, minha filha ao ler um livro sobre a vida na sociedade dinamarquesa, descobriu que lá NÃO existe cartão de crédito.

Não por acaso, a Dinamarca é a sociedade mais felicidade entre todas aquelas deste mundo.

Endividados do Brasil e do mundo: Quitai vossas dívidas ou, em outras palavras: “Dívidas Jamais”, principalmente no cartão de crédito.

Manoel Delgado Martins

22 de julho de 2021 1:17 pmO quê é um assalto a banco comparado à fundação de um banco? (Brecht)

Manoel Delgado Martins

22 de julho de 2021 1:34 pmMillôr Fernandes se inspirou em Brecht. Assaltantes reunidos pensavam sua atividade como perigosa. Um deles sugeriu: -Que tal fundarmos um banco?

Manoel Delgado Martins

22 de julho de 2021 1:52 pmMillôr Fernandes adaptou Brecht. Assaltantes se reuniram para discutir os perigos da profissão, quando um deles sugeriu fundar um banco!

Antonio Uchoa Neto

22 de julho de 2021 5:02 pmPrezado Aurélio Dubois, se todos os endividados do mundo quitassem suas dívidas, os bancos desapareceriam da face da terra.

Bancos não querem que você quite suas dívidas, querem rolá-las.

Tampouco querem colocar a mão em garantias, pois delas não podem extrair o único valor verdadeiro que nas dívidas há: os juros.

O principal da dívida é apenas e tão somente um lançamento contábil, que eles mesmos fazem em seus livros (sic), sem que nada saia de lugar algum.

Mas os juros, esses sim, saem da conta do cliente para as contas deles.

E voltam diretamente para o cassino de onde vieram.

Com que eles contam para isso? Com a natureza humana. A imensa maioria da humanidade jamais se contentará em ter somente o que pode ter; e os bancos, esses benfeitores benevolentes dos sonhos do homem comum, estarão a postos para permitir que qualquer zé mané possa satisfazer seus desejos de consumo.

É claro que sempre teremos os Paulo Guedes da vida, com o indefectível exemplo da dona-de-casa, que só gasta o que tem, para justificar o arrocho que é o empurrão final para o desgraçado do cidadão comum cair nas armadilhas do sistema financeiro. Não fosse ele um banqueiro, gestor de investimentos de bilionários. O Estado não pode te ajudar, mas a mão, invisível e caridosa, do mercado, está bem aí, estendida na sua direção.

Boeotorum Brasiliensis

26 de julho de 2021 10:46 amOs bancos em geral têm práticas escandalosas de apropriação, mas, no Brasil são hours concuors. Eles sugam o cliente como uma laranja, até o bagaço e ainda dão um jeito de lucrar com o bagaço.

Há um roteiro. Começa com um cliente financeiramente saudável a quem oferecem crédito em um montante muitas vezes superior à capacidade de pagamento do potencial candidato a escravo financeiro. Obviamente, o sujeito, equilibrado em suas finanças, não toma esse crédito. Eventualmente, pode usar o cartão de crédito para postergar pagamentos enquanto aplica valor equivalente ao limite tomado no próprio banco e acumula pontos para usar nas férias. Cliente bom, crédito bom, negócio ruim, para o banco é claro. O máximo que o fulano deixa é o pacote de tarifas, o depósito à vista (fonte de custo zero de captação), ou seja, no jargão, “não rentabiliza”. E, assim as coisas andam…

Até que o antes cliente “preferencial” se depara com algum percalço da vida, perde o emprego, cai doente, tem algum problema familiar ou, simplesmente, faz um mau negócio e precisa do banco. Toma o crédito a taxas escorchantes. Se por acaso não é suficiente, toma mais, afinal tem crédito. E, então, se não consegue pagar, entra na roda da morte financeira. Toma cheque especial acima do limite, parcela o pagamento do cartão de crédito, as taxas vão para estratosfera e sem poder pagar entra no ciclo da renegociação. Taxa contratual absurda engordada pela multa de inadimplência, juros de mora, tudo incorporado no principal de um novo contrato com prazo alongado o mais possível, 48, 60 meses. Lembremos que montante de juros = taxa X tempo. Quanto maior a taxa e quanto maior o prazo, maior o montante dos juros cobrados. Impagável.

E, o de cujus – quem, nessa altura já morreu, passou desta para a terra dos financeiramente finados – passa a ser perseguido com sanha incontida e continuada. Inscrito nos cadastros dos maus pagadores não compra uma bala de menta a prazo. O gerente da conta liga na sua casa, no seu trabalho e o ameaça com o fogo do inferno dos devedores inadimplentes – os bancos juram que isso existe. Escravo financeiro, paga o que pode enquanto não sobra dinheiro pra nada. Acabou aniversário dos filhos, o Natal vira amigo secreto, cruza a rua quando enxerga o dono da venda onde pendurou os mantimentos para casa e por aí vai. Mas, não acaba.

Depois que o gerente cansa e/ou seu crédito já foi para lançado em crédito de liquidação, com rating de provavelmente irrecuperável – o que permite ao banco lançar em perdas e abater na conta da viúva, a União via dedução do IRPJ, lucrando com o bagaço – o falecido é lançado em um caldeirão de azeite fervente, as empresas de recuperação de crédito. Essas, além de ligar para sua casa diuturnamente – e o fazem a qualquer dia e hora, inclusive e especialmente, à noite e nos fins de semana – ligam para o local de trabalho e, se possível, para vizinhos e amigos, “o senhor, por acaso, conhece fulano?”. Isso dura meses, até que, imagine… Acaba o calvário? Não, o banco vende o crédito para terceiros que iniciam o processo todo novamente. É mole ou quer mais?

Ah, ia esquecendo. Nunca, nunca, se dá garantias, nem avais de terceiros, nem fianças e muito menos garantias reais em empréstimos pessoais. Primeiro, porque é de praxe a garantia fidejussória (pessoal, do devedor) e se o banco pede mais, cuidado. Nesses casos, algo dando errado, envolvem-se amigos e parentes que passam a cobrar também. No caso de garantias reais o banco vai tomá-las, vendê-las na bacia das almas por uma ninharia, quando, além de se irem casa, carro, etc., a dívida não se estingue, remanesce em saldo residual que irá perseguir o infeliz pelo resto da vida.

Há sempre a opção de ingressar com uma ação de revisão para ajustar o valor devido, que muitas e na maioria das vezes já foi pago, até mais de uma vez. Mas, toda ação judicial tem um certo grau de imponderabilidade, a começar pelo meritíssimo juiz que irá julgar a causa. Se o cidadão togado for liberal na Economia e conservador nos costumes, o financeiramente caído e sua causa terão um grande chance de, além de ter de pagar a dívida – agora com sentença em ação de execução por valor certo e uma obrigação imprescritível – ter de pagar as custas do processo e os honorários advocatícios dele e os do banco.

E daí? O que fazer? A resposta é simples, nada. Deixar rolar. Banco nenhum executa esse tipo de dívida com garantia fidejussória para não correr o risco daquele que entra com a ação, como acima descrito. Além do mais, nem todos os árbitros, ainda que a maioria, são liberais/conservadores. Na conta do risco o banco coloca a hipótese de a causa cair nas mãos de um juiz que, além de não ter raiva de pobre caloteiro, julgue pela lei e não pela distorcida moral cristã de punir os devedores não importando o mérito ou pela jurisprudência dos tribunais liberais.

O gerente vai atazanar, os cobradores continuarão na cola da vítima, eventualmente, seu crédito será cedido a terceiros, todos irão deixar o nome do de cujus mais “sujo” que pau de galinheiro e o cara continuará sem crédito para uma bala de menta.

A diferença é que o cidadão auto alforriado terá de volta o controle de sua vida financeira real, aquela em que seus proventos sejam quais forem, são seus de novo, para sustentar a si e aos seus, sem ter que sujeitar-se a uma vida de escravidão. Vida esta que lhe foi propiciada pela falta de escrúpulos, má prática e ganância sem freios do sistema bancário nacional. O que aliás, só é possível graças às políticas monetárias e financeiras de governos a serviço de bancos, de legisladores burros ou mau intencionados e de um judiciário complacente com toda essa gatunagem.

O fazer nada terá dois desfechos possíveis:

1º. passado algum tempo, quando o banco vir que desse mato não sai coelho, propostas chegarão, mas, não devem ser aceitas de imediato, esperar faz os descontos crescerem, por vezes a depender do tipo de contrato e do tempo decorrido, podem chegar acima de 90%, o que nada mais faz do que levar o saldo devedor a um valor justo;

2º. ao não haver execução da dívida, esta prescreve em 5 anos, então, é só uma questão de paciência.

Seja qual for a decisão que se tome, liquidar ou parcelar o sado devedor reduzido em suaves prestações ou deixar o débito caducar, será a melhor decisão possível ante as circunstâncias.

Dois últimos avisos a quem, por estulto ou por desesperado, caiu nessa armadilha:

1º. aja preventivamente, não espere a situação fugir totalmente ao controle, use o pensamento do banco contra ele mesmo e ao prever de que irá para o abismo meta o pé no freio e deixe o banco a ver navios;

2º. bote seu dinheiro o mais longe possível das mãos ávidas do seu credor, ou seja, tire seu dinheiro da conta do banco para o qual deve e leve rápida e definitivamente para outro lugar e, claro, não fação ou deixe fazer depósitos futuros naquela conta.

Enfim, ressuscitar financeiramente é possível! Basta coragem e decisão.

Nota: há que se distinguir a vítima do sistema do caloteiro por vocação e premeditação! O que vale para o primeiro não vale para o segundo, por simples questão de princípios. E, se essa distinção existe é por culpa exclusiva do sistema bancário nacional. Ninguém, por justiça ou decência, deveria ser, deliberadamente, levado à situação de escravo financeiro.

Manoel Delgado Martins

31 de julho de 2021 9:34 amBanco é aquela instituição que te empresta um guarda chuvas quando faz sol e te toma quando chove! (Mark Twain).