Por Thiago Antoniolli e Carmem Feijo

O regime de metas de inflação (RMI) e as regras fiscais em vigor, defendidas como únicas alternativas para estabilizar a economia e promover o crescimento da economia brasileira, estão esgotados. Desde a recessão de 2015-2016 não crescemos. De 2014, último ano antes da recessão de 2015-2016, até 2021 a taxa média de crescimento do PIB foi negativa de 0,2%aa. No primeiro trimestre de 2022, o PIB não alcançou o de 2014, ou seja, a economia ainda não se recuperou da recessão recente. Em relação ao mercado de trabalho, a pequena queda na taxa de desemprego aberto no trimestre terminado em maio de 2022 veio acompanhada de queda no rendimento médio real.

A nível internacional, a crise financeira de 2008 levou a comunidade acadêmica a questionar o modelo macroeconômico dominante, o chamado `novo consenso macroeconômico (NCM)´. Este modelo falhou em antecipar a maior crise do capitalismo desde a grande recessão dos anos 1930. Porém, os debates e autocríticas que se sucederam não alteram uma questão central do NCM – a centralidade do RMI como principal pilar da política econômica.

Tal centralidade se dá numa visão da economia onde os agentes econômicos, guiados por expectativas racionais, antecipam os movimentos da política econômica, tornando-os inócuos. Assim, o papel da política econômica deve ser o de interferir minimamente nas escolhas dos agentes econômicos – os mais bem instrumentalizados para alocar eficientemente os recursos. Porém, frente a imperfeições de mercado, cabe aos gestores de política econômica coordenar expectativas. A estabilidade de preços é condição fundamental para a tomada de decisão com horizonte no futuro, e portanto, o banco central, deve zelar por ela.

No NCM, a inflação tem como causa o excesso de demanda. Mesmo que pressões de custo surjam, devem se dissipar no médio prazo, por hipótese. Assim, a regra de política monetária é clara – o banco central deve ancorar as expectativas de inflação fixando uma meta a ser alcançada num ponto no tempo. O raciocínio se aplica também em cenário de elevada incerteza, como o atual contexto de guerra na Europa e a recém crise sanitária. Assim, o combate ao processo de aceleração inflacionária, observado em todas as economias do mundo por conta dos choques de oferta, tem sido feito via aumento na taxa de juros.

No caso da economia brasileira não tem sido diferente, a despeito do seu baixo dinamismo desde meados da década passada. Qual a consequência? Além de retardar uma retomada do crescimento em bases sustentáveis, apoiado em investimentos em formação de capital, o aumento da taxa básica de juros aumenta o peso do endividamento no balanço patrimonial dos agentes econômicos. No caso recente, este aumento tem se mostrado dramático em relação às famílias, principalmente por causa da deterioração do mercado de trabalho.

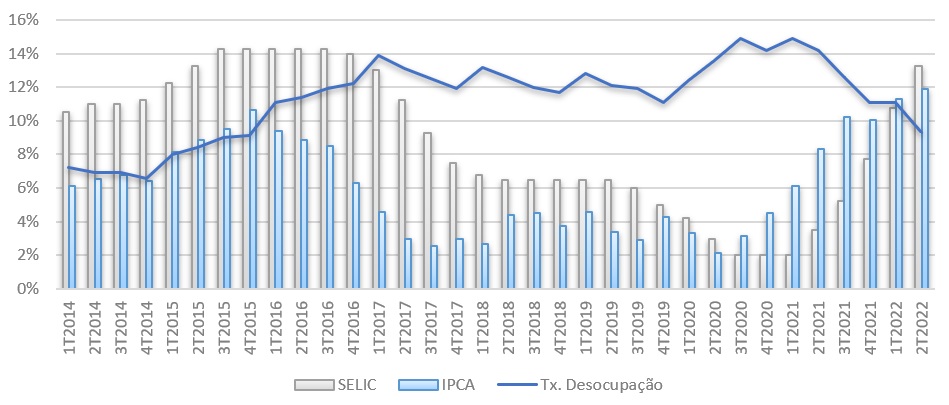

A taxa de desocupação apresenta queda contínua desde o ano passado (Gráfico 1), contudo, a massa salarial se manteve estagnada, ou seja, o rendimento médio real do trabalho caiu – queda de -7,2 p.p. em relação ao primeiro trimestre de 2021 – e atingiu o menor valor desde o início da série histórica iniciada em 2012. Uma das explicações se encontra no avanço da informalidade: são 39,3 milhões de informais – 40% do total da população ocupada – também número recorde desde 2012.

Não por acaso, a queda da taxa de desocupação não favoreceu à redução do endividamento da população, como aponta a Pesquisa Nacional de Endividamento e Inadimplência do Consumidor (Peic), realizada pela Confederação Nacional do Comércio de Bens, Serviços e Turismo (CNC). O nível de endividamento das famílias brasileiras atingiu sua máxima história em abril deste ano, quando a proporção chegou à casa dos 77,7%. Nos últimos dois meses foram registrados decréscimos, contudo, muito modestos (0,1 p.p. segundo o relatório divulgado no início do mês de julho), o que não reverte a tendência apresentada nos últimos meses, visto que o nível de endividamento em junho deste ano apresentou aumento de 7,6 p.p. em relação ao mesmo período do ano anterior.

Outro sinal de alerta para o problema do elevado endividamento das famílias, é que o maior peso é de dívidas de curtíssimo prazo, que em sua maioria estão relacionadas a dívidas adquiridas para aquisição de bens de consumo. A maioria das famílias possuem dívidas advindas de compras com cartão de crédito, 86,6% do total, que, além de possuírem prazos curtos, apresentam as maiores taxas de juros do mercado. De fato, a contínua alta da SELIC registrada desde o ano passado eleva consequentemente as taxas de juros de mercado; desta forma, as dívidas de curto prazo adquiridas para manutenção do consumo ganham peso maior na renda da população – isso tudo em um cenário de queda do rendimento real médio do trabalho.

Portanto, o ´combo´ de elevadas taxas de juros e de inflação (que apresentam aceleração nos últimos trimestres, como pode ser observado no Gráfico 1), junto com a queda do rendimento médio do trabalho, cancelaram os efeitos positivos da queda taxa de desocupação e explicam o aumento do endividamento das famílias brasileiras, sobretudo em dívidas com o cartão de crédito.

Gráfico 1 – Taxas de Juros, Inflação* e Desocupação (%)

A taxa de Inflação (IPCA) é calculada para o acumulado dos últimos 12 meses.

Em suma, a atual política econômica longe está de apresentar resultados positivos para o bem estar da população. O aumento de juros para combater a inflação impõe um custo excessivamente elevado sobre o mercado de trabalho, enquanto preserva ganhos do setor financeiro. Mesmo com a aprovação das reformas trabalhista e previdenciária, dentre outras, que, segundo fora argumentado, alavancariam o crescimento econômico e gerariam emprego, o que se vê é estagnação do produto (o que mantém o mercado de trabalho pouco dinâmico) e deterioração das condições de trabalho (o que reduz a participação dos salários na renda agregada). Por fim, vale lembrar que o uso do instrumento dos juros na economia brasileira, possui mecanismos de transmissão fracos para os preços e, portanto, tem baixa efetividade sobre a inflação. Com o RMI sendo seguido de forma bastante ortodoxa, a aceleração da inflação requer taxas de juros cada vez mais elevadas. As consequências diretas são o desestímulo ao investimento privado e o estímulo ao rentismo, e o aumento do grau de endividamento da população, o que contrai a renda agregada e aumenta os índices de pobreza. Diante de evidências tão fortes, não seria o caso de se pensar um novo modelo macroeconômico que contemple às reais necessidades do país de crescer de forma sustentável e de proporcionar condições de vida digna para a maioria do povo brasileiro?

Thiago Antoniolli é economista e pesquisador do Finde

Carmem Feijo é professora da UFF e coordenadora do Finde

Blog: Democracia e Economia – Desenvolvimento, Finanças e Política

O Grupo de Pesquisa em Financeirização e Desenvolvimento (FINDE) congrega pesquisadores de universidades e de outras instituições de pesquisa e ensino, interessados em discutir questões acadêmicas relacionadas ao avanço do processo de financeirização e seus impactos sobre o desenvolvimento socioeconômico das economias modernas. Twitter: @Finde_UFF

O Grupo de Estudos de Economia e Política (GEEP) do IESP/UERJ é formado por cientistas políticos e economistas. O grupo objetiva estimular o diálogo e interação entre Economia e Política, tanto na formulação teórica quanto na análise da realidade do Brasil e de outros países. Twitter: @Geep_iesp

José Carvalho

4 de agosto de 2022 8:27 pmAqui no Brasil a aplicação desse regime de metas inflacionárias nunca funcionou. Dada a complexidade de uma economia, você não pode empurrar toda a economia para dentro da meta estabelecida impedindo que os agentes econômicos possam se organizar juntamente com toda a dinâmica de todo esse movimento. Possuir metas para estabelecer limite ao comportamento da inflação em tolerâncias superiores e inferiores, quando se tem uma referência enquadrada, acomodada a um padrão já caracterizado e aí sim, fugindo desse comportamento ideal aplicar um tipo de ação que traga de volta os índices ideais. Mas com esse comportamento selvagem dessa economia, nunca vai chegar a nenhum resultado. Falta previsibilidade para tudo que está relacionado à atividade econômica. As relações econômicas não melhoram, porque são afetadas por essa falta de equilíbrio. Descontrole dos juros, descontrole inflacionário, descontrole das espectativas e o País não cresce, não evolui, não progride. Primeiro o País precisa resolver sua economia, seu contexto econômico garantindo uma dinâmica que dê certa estabilidade nas composições de preço e a partir daí refinar metas de inflação.