Carência de Cadeias Globais de Valor na América Latina

por Fernando Nogueira da Costa

Cadeias Globais de Valor (CGVs)são definidas como o conjunto de atividades necessárias a produção e entrega do produto ao consumidor final. A cada estágio, a produção adiciona valores.

O produtor, a fim de realizar sua produção, adquire seus insumos e emprega os chamados fatores de produção: capital, terra, trabalho e… tecnologia. As remunerações desses fatores irão compor o valor adicionado. Ao se repetir esse processo no próximo estágio, o valor adicionado antes se transforma em custo para o próximo produtor.

O conjunto de etapas podem ser desempenhadas dentro de uma mesma corporação em certo local ou por mais de uma em diversos locais. Se o conjunto de firmas encadeadas se situarem em mais de um país, denomina-se então cadeia global de valor.

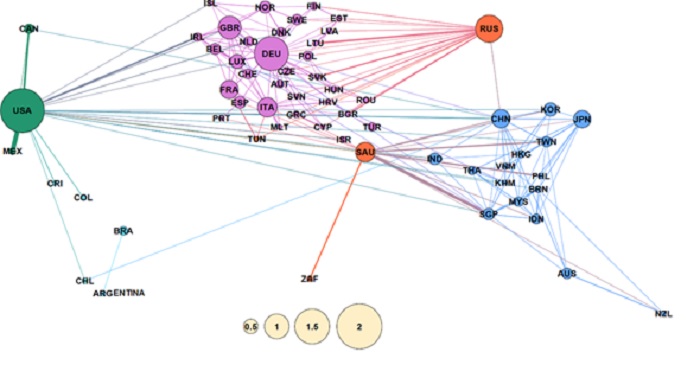

Os fluxos de comércio decorrentes da terceirização de estágios produtivos estão se intensificando. Entretanto, tais fluxos não estão se dando entre países ricos do Norte e não entre pobres do Sul, isto é, “não existe [este] pecado do lado de baixo do Equador”.

Essa nova relação poderia ser benéfica aos mais pobres latino-americanos e africanos, com aumento na participação na renda e nas exportações mundiais auferidas pelos países emergentes. Esses fluxos abaixo do Equador ainda não obtiveram uma redução substantiva dos custos de comércio transcontinental e as corporações multinacionais barganham, para atender à necessidade de aumento dos investimentos, condicionando-a somente caso ocorra maior liberalização comercial e isenção fiscal para seus fluxos.

Nesse cenário do comércio mundial, as exportações mais competitivas dependem do fornecimento de insumos de vários países, assim como do acesso a múltiplos produtores e consumidores no mercado interno em escala viável para a produção local. Além disso, a especialização dos países concentra-se em tarefas e funções comerciais em lugar de produtos específicos.

Para tanto, há necessidade de formulação de políticas comerciais, industriais e macroeconômicas por parte dos Estados nacionais em vez de deixar tudo à livre iniciativa privada. Nesse sentido, a Confederação Nacional da Indústria (CNI) elaborou um estudo intitulado “Reorganização das Cadeias Globais de Valor: riscos e oportunidades para o Brasil resultantes da pandemia de COVID-19”.

O objetivo desse estudo é contribuir para o debate e a elaboração de políticas públicas para o aumento da integração internacional do Brasil, em especial, para a integração nas CGVs. Constituem extensas cadeias de valor internacionais em indústrias complexas, onde é preciso ter uma coordenação explícita entre as estratégias empresariais.

As CGVs separam espacialmente as funções de inovação das funções de produção, levando a três especializações: 1) inovação e controle; 2) processamento de exportação; e 3) exportação de peças e componentes.

Países especializados em inovação e controle podem estar presentes em segmentos de alto valor agregado da CGV, mas experimentam um fraco crescimento do emprego quando a produção em larga escala ocorre em países focados no processamento de exportação. Estes, por sua vez, podem crescer rapidamente e gerar receita com exportações, entretanto, arriscam-se a deixar de lado funções de alto valor agregado como P&D, desenvolvimento de produtos, marketing e comando e controle da CGV.

Por fim, países exportadores de produtos intermediários de alto valor agregado (materiais, peças, componentes e serviços) podem estar presentes em segmentos de alto valor agregado da cadeia. O risco deles é ter seus recursos ultrapassados e tornados obsoletos quando as tecnologias e a demanda mudarem em países focados em inovação, comando e controle.

Nessa nova divisão internacional do trabalho, a posição do Brasil (e seus vizinhos) dentro das CGVs é frágil. Em geral, o país não desempenha papel relevante em inovação e controle, processamento de exportação, ou exportação de peças e componentes nas CGVs. Suas exportações dependem cada vez mais dos recursos naturais.

Com poucas exceções, o envolvimento do Brasil nas CGVs se limita a hospedar filiais de empresas multinacionais em setores com alta intensidade tecnológica. Elas produzem para o mercado interno, como veículos automotivos, eletrônicos e energia elétrica. Essas filiais estrangeiras representam cerca de um terço das receitas das 500 maiores empresas atuantes no Brasil.

A inovação nessas indústrias continua enraizada nos países da OCDE. A produção nessas indústrias, geralmente, depende da importação de grandes quantidades de peças e componentes com tecnologia avançada.

A escala de produção no Brasil está abaixo do ideal, em comparação com outras grandes economias, e dificulta exportações. Conjuntamente com os elevados custos para importar e exportar, a carga tributária elevada e complexa, a logística ruim e um custo geralmente alto para fazer negócios no país (chamado Custo Brasil), tudo isso leva à uma qualidade inferior, preços mais altos para os consumidores, poucos incentivos para inovar, e consequentemente, dificuldade de entrar nos mercados internacionais.

O investimento no exterior direto (IED) é diminuto em relação ao de outros países, dada a incapacidade das empresas nacionais de se expandirem no mercado internacional. O resultado é a dificuldade em expandir o mercado, obter acesso ao financiamento e adquirir tecnologia e mão de obra especializada.

A economia brasileira é dependente do fortalecimento das exportações de commodities como soja, petróleo e minério de ferro, bem como de alimentos no geral. Fica sujeita ao aumento dos preços de exportação e ao desempenho da economia chinesa, maior importadora e destino de mais de 1/3 do valor total da exportação brasileira.

As características do envolvimento do Brasil nas CGVs colocam em risco a sobrevivência contínua das operações de multinacionais estrangeiras, durante uma crise grave, como a pandemia de Covid-19. Por exemplo, foi o caso das importações de peças e componentes para o setor automotivo, quando sofreram atrasos para plena recuperação, devido à redução dos estoques das empresas automobilísticas.

A CNI reconhece tanto o governo quanto as empresas aqui instaladas precisarem rever seus acordos e relações comerciais. O Brasil está altamente dependente da China como destino das suas exportações de commodities e como fonte de produtos intermediários de alto valor agregado adquiridos por empresas líderes e seus fornecedores atuantes no Brasil. O comércio industrial mais intensivo com Estados Unidos, Europa e América Latina não podem ser priorizados como era antes?

O Brasil importa muito mais produtos intermediários em comparação à sua exportação de produtos finais. A produção nestes setores se destina principalmente ao mercado interno e as exportações incorporam parcela de produtos intermediários importados.

Porém, há alguma diversidade industrial. Empresas de setores específicos apresentam perfis de fornecimento muito diferentes para seus produtos intermediários, impondo a análise particular de seus perfis de importação.

São muitas as demandas do setor industrial ao Estado brasileiro. Os programas e as instituições de apoio à P&D e aos serviços de tecnologia no Brasil necessitam de maior apoio. As empresas brasileiras precisam de maior assistência para financiar as exportações e desenvolver um pensamento estratégico voltado para IED no exterior.

Apesar de suas políticas comerciais terem sido bem-sucedidas em atrair investimentos estrangeiros, não houve redução de custos de produção. Isto pode inibir o investimento em tecnologias avançadas, reduzindo os incentivos à inovação. Essas políticas de inovação devem ser partes das políticas industriais.

O “sonho” é empresas brasileiras expandirem para fora do Brasil, não apenas para as exportações, mas também para os investimentos no exterior, em uma expansão global.

Na realidade, o Brasil não se enquadra, em geral, em nenhuma das três funções clássicas encontradas nas CGVs “governadas”: inovação e controle, processamento de exportação ou exportação de peças e componentes. O papel do Brasil na economia global, assim como outras economias dependentes de recursos, como a Rússia e a África do Sul, é principalmente como exportador de commodities primárias e produtos manufaturados baseados em recursos naturais.

De 2016 a 2019, a China importou 93% das exportações de soja do Brasil, 66% das exportações de minério de ferro e 69% das exportações de petróleo. Essas três commodities com seus derivados (farelos e combustíveis) representaram 42% em 2022.

Nos pedidos globais de patentes, a América Latina e o Caribe limitam-se a 2,5%, só superando a África com 0,6%. Ambos os continentes foram escravizados e explorados, tornando-se atrasados em educação, ciência e tecnologia. Só mercado não tira o atraso.

Fernando Nogueira da Costa – Professor Titular do IE-UNICAMP. Autor de “Brasil dos Bancos”, premiado pelo COFECON como o Melhor Livro de Economia no ano de seu lançamento (2012). E-mail: [email protected].

O texto não representa necessariamente a opinião do Jornal GGN. Concorda ou tem ponto de vista diferente? Mande seu artigo para [email protected]. A publicação do artigo dependerá de aprovação da redação GGN.

Deixe um comentário