Tradução do “Financês”: Sistema Cambial

por Fernando Nogueira da Costa

Política cambial é o conjunto de ações governamentais, especialmente do Banco Central, diretamente relacionadas ao comportamento do mercado de câmbio. Destacam-se as ações referentes à estabilidade relativa das taxas de câmbio e ao equilíbrio no balanço de pagamentos.

O aumento da oferta de moeda estrangeira (o dólar, por exemplo) na economia tem como resultado a redução da cotação dessa moeda em relação à moeda nacional. Em sentido oposto, a redução da oferta de moeda estrangeira resulta no aumento de sua cotação.

As taxas de câmbio estão sujeitas à influência não só de variáveis relacionadas ao mercado brasileiro, mas também de forças de mercado globais. Variações na oferta de moeda estrangeira estão associadas às entradas e saídas de recursos destinados a investimento (direto ou em carteira) ou outras transações (pagamentos de exportações e importações de bens e serviços, rendas, aluguéis, etc.).

Os fundamentos macroeconômicos, como paridade entre taxa de juro interna e externa, saldo do balanço de transações correntes e paridade entre poder de compra interno e externo, além das operações especulativas no mercado de câmbio e a própria política cambial, são os determinantes principais da taxa de câmbio.

O Brasil mantém, desde 1999, um regime de câmbio flexível. Nesse regime, a taxa de câmbio flutua livremente, em resposta aos fluxos cambiais. Deixou de haver nível máximo ou mínimo, estabelecido “oficiosamente” para a taxa de câmbio como havia no regime de banda cambial no primeiro mandato do governo FHC.

Assim, o Banco Central não intervém com o objetivo de regular as taxas de câmbio, mas somente para garantir o adequado funcionamento desse mercado. Visa, especialmente, reduzir a redução de volatilidade excessiva da taxa de câmbio, evitar restrições de liquidez e garantir o provimento de mecanismos de proteção ao mercado.

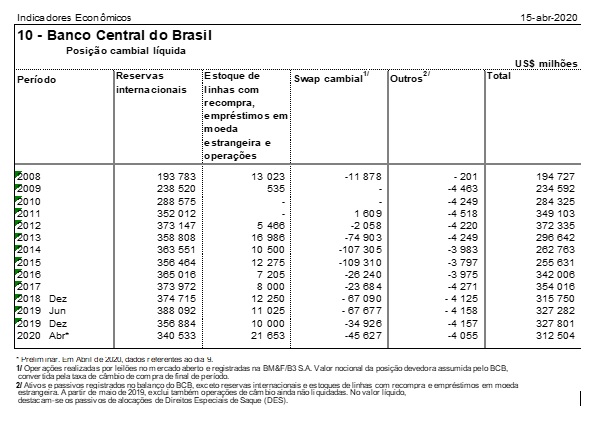

A posição de câmbio é representada pelo saldo das operações de câmbio (compra e venda de moeda estrangeira, de títulos e documentos representativos dela e de ouro-instrumento cambial) prontas ou para liquidação futura, realizadas pelas instituições autorizadas pelo Banco Central a operar no mercado de câmbio. A operação de câmbio (compra ou venda) pronta é a operação a ser liquidada em até dois dias úteis da data de contratação. Para liquidação futura é a operação a ser liquidada em prazo maior.

Através da verificação diária das posições cambiais dos diversos bancos, o Banco Central acompanha o estoque de reservas internacionais. Há interferência do mercado de câmbio nas taxas de juros, pois as operações cambiais têm impacto monetário.

Para cobrir excesso de posição comprada, um banco entrega dólares ao Banco Central e recebe reais, aumentando, em consequência, a base monetária. Vice-versa, há diminuição dela, quando ocorrem operações de cobertura. Neste caso, os bancos entregam reais e recebem dólares, para cobrir o excesso de posição vendida.

No mercado internacional de divisas, vigora a lei da oferta e demanda. Em consequência, uma moeda poderá ter preços diferentes nos diversos mercados nacionais. As operações de arbitragem entre taxas de câmbio, baseada em circulação extremamente rápida de informações, assegura a coerência das cotações entre os distintos mercados de câmbio. O objetivo é tirar benefício da divergência de taxas entre duas praças financeiras. O movimento prossegue até o desaparecimento do diferencial.

A arbitragem é a mecânica de compra de uma moeda no mercado onde seu preço estiver baixo e de venda onde seu preço estiver mais alto. Obtém-se, assim, um lucro.

Distingue-se da especulação assim como o espaço (entre mercados) se distingue de o tempo (presente e futuro). No mercado à vista vigora a taxa de câmbio corrente (spot rate). O mercado futuro estabelece a taxa de câmbio a termo (forward rate): o preço de compra, combinado no presente, para divisas a serem entregues em data futura.

Para cada agente econômico envolvido em transações cambiais, a volatilidade das taxas de câmbio gera incerteza, quanto ao valor de seus créditos e/ou de seus débitos, contraídos em moeda estrangeira, na hora do recebimento/pagamento. Existem técnicas de cobertura contra o risco cambial, associado ao intercâmbio internacional.

Os derivativos – “derivam” seu valor de algum outro ativo – não podem eliminar os riscos inerentes à posse de ativos voláteis, mas distingue quem aposta na especulação e quem a evita. Há duas modalidades básicas de derivativos:

- contratos a termo (bancários ou em bolsa de futuros): contratos de entregas futuras a preços especificados, protegendo contra alta ou baixa do preço de mercado;

- opções: contratos de modo a fornecer a um contratante a oportunidade, mas não a obrigação, de comprar ou vender para outro participante do mercado futuro (denominado especulador) um ativo a um preço prefixado.

Lastreado nos indicadores de solvência externa favoráveis, o Banco Central oferece swaps cambiais, instrumento de intervenção no mercado futuro de câmbio, colocando o governo como ofertante de proteção cambial para o mercado. Essa estratégia não eliminou a alta volatilidade da divisa americana (dólar) e sua trajetória de alta na ausência de medidas regulatórias dos fluxos de capitais meramente especulativos. Face à fuga desse capital estrangeiro, em busca de proteção em títulos de dívida pública norte-americana, dada a queda da taxa de juro básica no Brasil, a moeda nacional se depreciou, perdendo cerca de ¼ de seu valor.

Swap (do inglês, “troca”) é um derivativo financeiro. Ele promove, simultaneamente, a troca de taxas/índices ou rentabilidade de ativos financeiros entre agentes econômicos. Por meio dele, o Banco Central do Brasil procura evitar movimento disfuncional do mercado de câmbio.

O objetivo dessas operações é prover “hedge” cambial – proteção contra variações excessivas da moeda americana em relação ao real – e liquidez ao mercado de câmbio doméstico. A compra de contrato de swap pelo Banco Central funciona como injeção de dólares no mercado futuro.

Quando uma empresa possui um ativo indexado à variação do dólar comercial e deseja trocar esse indexador por uma determinada taxa prefixada, sem se desfazer do ativo, ela poderá realizar essa operação por meio de uma troca de taxas.

No contrato de swap, o Banco Central se compromete a:

- pagar ao detentor do swap a variação do dólar, acrescida de uma taxa de juros (“cupom cambial”), e

- receber a variação da taxa de juros doméstica, acumulada no mesmo período (taxa Selic).

Portanto, quem vende esse contrato fica protegido caso a cotação do dólar aumente, mas tem de pagar a taxa Selic para o comprador, no caso o Banco Central do Brasil.

O contrato de swap cambial, utilizado pelo Banco Central, tem como variáveis a taxa Selic e a variação da taxa de câmbio R$ / US$. A exposição atual dele nesses contratos é equivalente a estar “vendido em dólar”, isto é, apostar em sua queda. Dessa forma, uma empresa ou investidor recebe do Banco Central o valor correspondente à variação cambial (+/- BRL / USD) acumulada no período do contrato. Por sua vez, o Banco Central recebe da empresa ou do investidor o valor correspondente à rentabilidade acumulada pela taxa de juro Selic (+/- taxa Selic) no mesmo período.

A atuação do Banco Central no mercado cambial é separada de sua política monetária. O montante de swaps cambiais pode ser ajustado para cima ou para baixo, dependendo das condições do mercado. O Banco Central não vê restrições para, dependendo do contexto, o estoque de swaps cambiais exceder os volumes máximos já atingidos.

A volatilidade cambial no Brasil reflete uma disfuncionalidade em seu mercado de câmbio, cuja formação de preço do dólar está muito mais pautada pelo segmento de derivativos (futuros) em vez de ser pelo segmento à vista. O mercado futuro deveria ser o preço à vista mais uma taxa de juros, mas aqui ocorre o inverso, o preço à vista é o valor no futuro, sujeito a uma série de incertezas, descontada uma taxa de juros. Como esta baixou o custo de oportunidade, o valor presente da divisa estrangeira se elevou.

Isto ocorre mesmo com o Banco Central do Brasil oferecendo uma alternativa para quem desejar construir uma posição comprada no dólar: apostar no ganho com a valorização dessa moeda. Se a moeda nacional depreciar, a Autoridade Monetária perderá no swap cambial, mas ganhará com o maior valor das reservas em reais. Ela oferece uma opção a quem busca proteção cambial, quando outros agentes financeiros estão menos dispostos a atuar na especulação ou exigem valores mais elevados.

A formação de preço do dólar se dá no mercado futuro. O brasileiro é um dos mais líquidos do mundo. Depois desse jogo de expectativas, é transmitido ao mercado à vista.

Fernando Nogueira da Costa – Professor Titular do IE-UNICAMP. Autor de “Capital e Dívida: Dinâmica do Sistema” (2020; download gratuito em http://fernandonogueiracosta.wordpress.com/). E-mail: [email protected].

Deixe um comentário