Matéria publicada originalmente em 17/07/2019

Jornal GGN – O modelo de aposentadoria chileno, que está servindo de inspiração para a reforma da Previdência defendida por Paulo Guedes no Brasil, intensificou o quadro de pobreza no país e aumentou a desigualdade, sob a lógica de que o enriquecimento de alguns traz vantagens à macroeconomia, tendo efeito positivo na balança comercial e no PIB do país. Olhando de perto, as estatísticas não são boas para o maior pilar da sociedade. Contraditoriamente proporcional, na outra ponta desta pirâmide estão alguns grupos econômicos que lucram às custas das defasagens sociais.

No especial de hoje, o GGN vai mostrar os números da desigualdade gerada pelo sistema de aposentadoria capitalizado no Chile e, enquanto idosos se veem obrigados a seguir trabalhando para garantir melhores condições ou mesmo a sobrevivência, vamos expor para onde vai o dinheiro que as Administradoras de Fundos de Pensões (AFPs) –as empresas que recolhem as contribuições dos chilenos– obtêm destes aposentados.

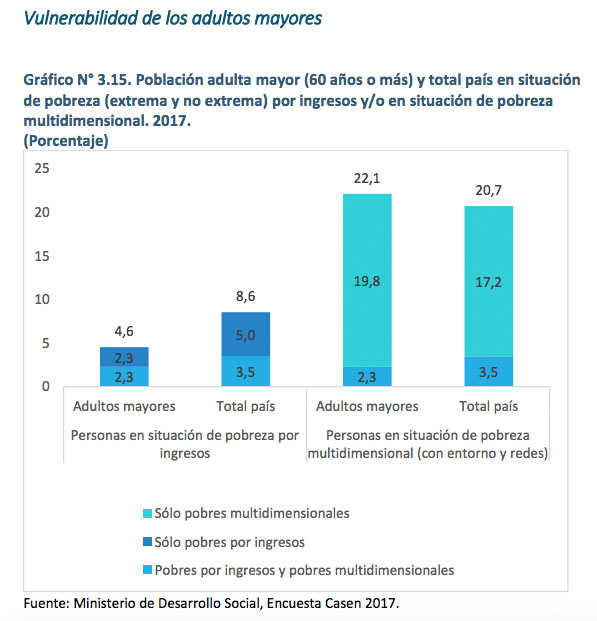

Um informe de Desenvolvimento Social do último ano foi claro: a pobreza entre pessoas maiores de 60 anos sextuplicou nos últimos três anos, chegando a 26,7% dos chilenos dessa faixa etária. A vulnerabilidade ente os adultos maiores chegou a superar a vulnerabilidade existente entre toda a população a nível de país. De todos os idosos no Chile, 22,1% são hoje pobres multidimensionais.

Os dados são ainda mais complexos quando se verifica que de 2002 a 2017, quando foi feita a última pesquisa de campo, o país teve um aumento de quase 40% da população adulta maior, atingindo 2,85 milhões de habitantes, que são 16,2% da população total, colocando em evidência o envelhecimento dos cidadãos chilenos.

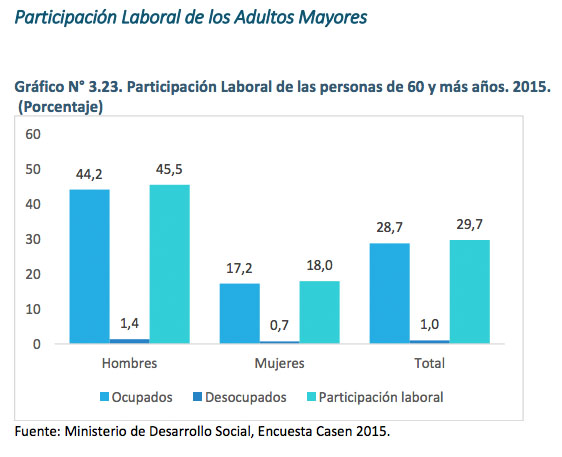

Como resposta lógica a este cenário, boa parte dos idosos continuam a trabalhar, mesmo alcançando idades superiores a 60 e 65 anos e já com condições de saúde comprometidas. Um relatório anterior, de 2015, dimensionou a vida laboral: 45,5% dos homens acima de 60 anos continuam a trabalhar. Os níveis de ocupação entre mulheres idosas é inferior, mas ainda significativos: 17,2%.

Após mais de 40 anos de um modelo de aposentadoria falido, os aposentados no Chile encontram alternativas que não dependam exclusivamente da contribuição de mais de 10% de seus salários, mês a mês, ao longo de toda suas vidas laborais. De acordo com o Censo 2017 do Instituto Nacional de Estatísticas (INE) [ler abaixo], 1,3 milhões de idosos ainda trabalham para sobreviver no Chile.

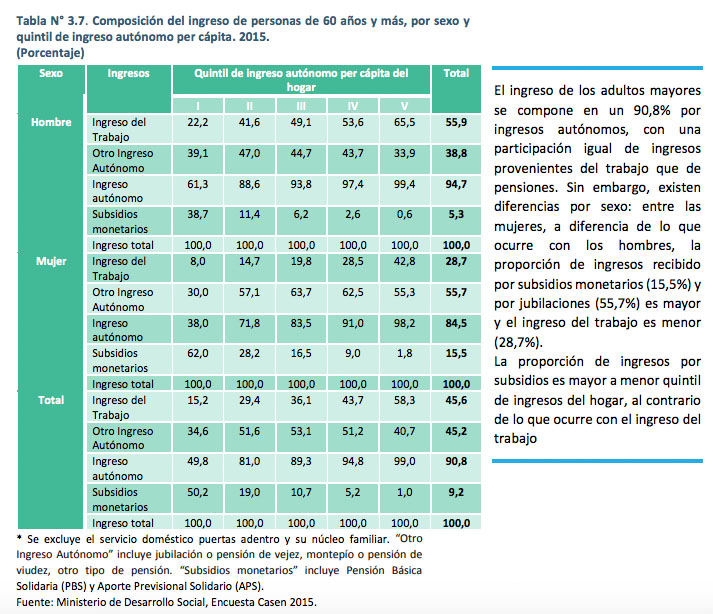

Os resultados de 2015 detalham uma realidade mais crítica: 90,8% do sustento dos aposentados homens e mulheres vêm de “ingressos autônomos”, aonde estão os trabalhos informais, empreendedorismo, economias e ajudas de familiares. Apenas 45,2% provêm da aposentadoria. Isso significa que mesmo os que recolhem o direito de contribuição, não dependem exclusivamente dele. Porque também 45,2% desse sustento vem do trabalho que seguem exercendo na vida adulta para se manter.

Nessa mesma engrenagem da aposentadoria, há quem lucre no setor. Na outra ponta do sistema estão as AFPs, que a cada mês recolhem mais de 10% dos salários. A contradição foi assim resumida pelo especialista no tema, Andras Uthoff: “Estamos em um nível em que o mesmo modelo neoliberal diz que é importante manter a macroeconomia estável, e se isso significa que temos que ter aposentados pobres, bom, vamos ter aposentados pobres, mas o importante é o macro estável, que gera crescimento. É uma controvérsia muito importante.”

Fomos buscar o cenário dos promotores deste sistema e o que as AFPs fazem com o dinheiro dos trabalhadores chilenos. Acontece que a contribuições são administradas por empresas financeiras que investem no mercado, com o discurso de fazer render essas quantias. Entre os produtos investidos estão ações, depósitos a prazo, outras empresas, bancos, moedas, etc. Mas um levantamento recente da Fundação Sol trouxe mais respostas sobre o que motiva o sistema neoliberal a insistir nesta prática, mesmo após 40 anos de fracasso e a redemocratização do país.

O documento intitulado “AFP para quem? Aonde são investidos os fundos de pensão no Chile” [disponibilizado abaixo], publicado em maio, rastreou o caminho dos investimentos da AFP e revelou que as instituições financeiras, principalmente as bancárias, recebem 21,1% do total dos fundos de pensões. O restante é aplicado em grandes grupos econômicos, incluindo empresas privadas, multinacionais, poucas estatais e fundos de capital de risco. A relação nas escolhas destes investimentos vai além: os mesmos sócios das AFPs são também proprietários dos seguros de aposentadoria e até mesmo de grupos econômicos investidos no final da engrenagem.

Ao GGN, Uthoff explicou que para que estes recursos pudessem ser usados no mercado financeiro, houve uma modificação-chave na estrutura do sistema previdenciário nos anos 80, juntamente com a reforma: o Estado decidiu criar um déficit de 5% para cobrir as despesas dos primeiros aposentados, permitindo que as mesmas AFPs tivessem liberdade para retirar estas contribuições de circulação e aplicar. Essa dívida da transição, aonde o governo efetivamente pagou para que os grupos econômicos pudessem usar o dinheiro dos trabalhadores no mercado financeiro, está sendo paga até hoje pelo país.

“Um dos propósitos que não deveria ter um fundo de pensões é o de criar profundidade no mercado financeiro, o que quer dizer que como o dinheiro dos trabalhadores é uma economia a largo prazo, não se pode utilizá-lo imediatamente, permitindo um fundo de pensões com finalidade financeira. Mas, hoje em dia, o dinheiro dos trabalhadores nas pensões tem um valor equivalente a 75% do PIB chileno. E boa parte destes fundos são administrados por 6 AFPs de capitais americanos. Ou seja, nem são chilenos”, alertou o especialista.

No dia 28 de fevereiro deste ano, as AFPs detinham um montante de US$ 212,86 bilhões de dólares. Mais de 58% dessa quantia conseguiu ser rastreada pela Fundação Sol. Desse total de US$ 124,3 bilhões analisados, 16 grandes grupos econômicos nacionais mostravam concentrar US$ 50,5 bilhões de dólares, 11 grandes multinacionais outros US$ 14,9 bilhões, e 10 bancos privados mais US$ 38,8 bilhões.

O resumo é que as aposentadorias dos chilenos servem de ferramenta para grupos econômicos obterem lucro. O rendimento obtido pelas Administradoras é garantido ao trabalhador no momento de se aposentar. Entretanto, as comissões cobradas adicionalmente para fazer essa gestão são ganâncias exclusivas das AFPs que, a cada 4 anos, são repostas, garantindo a elas uma taxa de 25% de retorno. E, o mais alarmante: são elas que decidem aonde investir e, portanto, tornaram-se sujeitos de poder.

“As AFPs têm o poder de gerir o dinheiro dos trabalhadores, que no Chile estamos falando de uma economia acumulada equivalente a 75% do PIB, de US$ 218 bilhões de dólares, e isso lhes dá muito poder financeiro, ainda que não seja de sua propriedade, porque favorecem certos grupos econômicos”, analisou Andras Uthoff.

E quais são estes grupos econômicos? O que recebe a maior quantidade de investimentos é o Grupo Luksic, alcançando US$ 8,956 bilhões de dólares, que são 4,2% de todos os fundos de pensões analisados. O mesmo grupo é o responsável por controlar o Banco de Chile, privatizado também durante a ditadura Pinochet (1973-1990), que ainda é o maior beneficiário dos investimentos das AFPs, com US$ 7,324 bilhões.

O banco é seguido por outros 9 privados favorecidos pela lógica capitalizada das pensões: o Santander, de capital externo que acumula US$ 6,878 bilhões dos fundos; o Itaú-Corpbanca com US$ 6,085 bilhões; o Scotiabank com US$ 5,961 bilhões; e o Banco del Estado, com um investimento que ultrapassa os US$ 5,570 bilhões.

O Itaú, por sua vez, integra o grupo Saieh, o quarto a receber a maior quantidade de recursos, US$6,3 bilhões, ou mais de 2% do PIB, e é um dos cinco grupos econômicos –juntamente com Paulmann, Angelini, Ponce Lerou e Penta– que já estiveram envolvidos em esquemas de corrupção, financiamento ilegal ou escândalos econômicos no país e foram favorecidos pelas aposentadorias dos trabalhadores.

O Scotiabank integra o grupo Said, juntamente com multinacionais como a Coca Cola, e foi o segundo a captar mais recursos das cotizações, com um total de US$ 7,4 bilhões. O BCI, outro banco que está na lista dos mais favorecidos, integra o terceiro grupo que mais recebeu investimentos, o Yarur com US$ 6,4 bilhões. O banco BICE é parte, juntamente com a Entel e outras empresas, do grupo Matte, e foi o quinto, com US$ 6 bilhões.

O sexto grupo a receber as maiores quantias das aposentadorias dos chilenos também forma parte de uma holding: o Grupo Solari concentrou US$ 5,1 bilhões e tem em sua cartela empresas como a Latam, a Falabella e a Sodimac.

No último ponto exposto pelo levantamento deste controverso mercado capitalizado das pensões, as AFPs investiram em grupos que controlam elas mesmas. É o caso da Câmara Chilena da Construção (C.Ch.C.), que recebeu $ 307 milhões de dólares dos fundos previdenciários, por meio de outras empresas do grupo, mas que também controla 40,3% da AFP Habitat.

Outro caso é o grupo Navarro, que recebeu US$ 368 milhões das AFPs, mas controla a AFP Modelo, e ainda figura como acionista minoritário de outras quatro administradoras de pensões, a AFP Habitat, CUPRUM, Capital e Provida, além de também deter ações no Banco de Chile e no BTG Pactual, ambos favorecidos mais de uma vez pelos investimentos.

Nomes como o Santander e o BTG Pactual e muitos outros se repetem nessa rede de sociedades e investimentos. É que além das empresas controladas por grupos com presença no Chile, são estes dois, juntamente com a Enel, os que lideram também o ranking dos grandes grupos de capitais estrangeiros beneficiados pelas AFPs. E o grupo brasileiro BTG –não coincidentemente fundado por Paulo Guedes no Brasil– ganha um capítulo especial no relatório, informação que veremos com maiores detalhes em uma próxima reportagem deste especial #OExemplodoChile.

***

Abaixo, disponibilizamos aos nossos leitores o Informe de Desenvolvimento Social de 2018, retratando a realidade dos cidadãos chilenos, entre eles os aposentados:

E também publicamos o estudo “AFP para quem? Aonde são investidos os fundos de pensão no Chile”, produzido pela Fundação Sol:

***

Esta reportagem faz parte de uma campanha coletiva do GGN, pelo Catarse, sobre o sistema previdenciário no Chile. Acompanhe abaixo as demais publicações deste especial:

Especial: como a aliança entre liberais e militares na ditadura chilena mudou a Previdência

O falso milagre econômico: Chile, um exemplo do fracasso das capitalizações

Reuniões secretas revelam conflitos para Pinochet capitalizar a aposentadoria no Chile

Ditadura e desinformação: as promessas aos trabalhadores para capitalizar a Previdência no Chile

Quanto vale uma aposentadoria capitalizada: o exemplo do Chile

A introdução do neoliberalismo na Reforma da Previdência

AMORAIZA

17 de julho de 2019 1:04 pm“Mas, hoje em dia, o dinheiro dos trabalhadores nas pensões tem um valor equivalente a 75% do PIB chileno. E boa parte destes fundos são administrados por 6 AFPs de capitais americanos. Ou seja, nem são chilenos”, alertou o especialista.

Lí com absoluta e sempre inconformada indignação essa reportagem que vem demonstrar o sucesso do capitalismo selvagem no Chile.

À mesma época intentou-se implantar no brasil as mesmas diretrizes, quando os fundos de pensão, as poupanças premiadas, fundos de investimentos e de capitalização prometiam mundos, e fundos de lucros fabulosos.

Todos quebrararam, viraram grandes escândalos econômicos, foram liquidados ou fundidos com bancos maiores, o prejuízo saiu do nosso bolso e os poucos remanescentes das Capemis da vida só não ficaram à ver navios por conta de uma previdência pública deficiente, mas existente.

O Chile, repousa sobre um barril de pólvora econômico e social que pode levar o país a uma miséria sem precedentes e nós, votamos para garantir a nossa miséria num futuro próximo.

Mas, da tragédia social que nos espera, temos a lição que poderíamos tirar dessa “economia liberal” que se delicia em *”escrunchar” a plebe.

Apresentando uma solução simples temos

O PROBLEMA:

CONTRIBUIÇÕES

1- Se a contribuição social por atividade econômica e para a previdência são obrigatórias por lei pra justificar o retorno em benefício, a contribuição para a previdência privada é livre e consensual.

RETRIBUIÇÃO

2-Se a retribuição pelas contribuições previdênciárias é obrigatória por lei e garantia constitucional, a retribuição da previdência privada pode ou não ser garantida pelo estado, mas o prejuízo remanescente será sempre do poupador-contribuinte, onde o estado PRESERVARÁ A ENTIDADE PRIVADA para garantir os privilégios do capitalista e o estado liberal, como se observa no sistema chileno.

A SOLUÇÃO

3- Sendo a contribuição (agora investimento a longo prazo) previdenciária privada UMA FACULDADE, portanto, não obrigatória, o particular, sem a obrigação de contribuir por atividade (espera-se) e sem a expectativa de retorno do estado para a sua subsistência futura, deverá provê-la por seus próprios meios DISPENSANDO A PRESENÇA DOS BANCOS E FINANCEIRAS NA FORMAÇÃO DE SEU PATRIMÕNIO FUTURO, fazendo a sua própria poupança a longo prazo.

Como?

Através da educação financeira e de um “modus vivendi” parcimonioso.

É possível?

Quase.

AS DIFICULDADES

O sistema político sob economia liberal, não permite que o trabalhador tenha o mínimo suficiente para sobreviver e se, por ventura, ele consegue acumular mais do que gasta, o assédio do consumo ou dos bancos e financeiraS fazem com que ele constantemente desequilibre as suas finanças.

Ultrapassadas todas essas barreiras, se o cidadão consegue prosperar em seus negócios, o que lhe sobra é tirado em uma ou duas gerações através de concorrência desleal, incorporações, políticas econômicas desastrosas ou manipulações de mercado.

BOICOTAR o sistema financeiro?

Sim, seria a solução se este não impusesse as POLÍTICAS ECONÔMICAS ao estado e ditasse as leis que nos governam.

Agora, que estamos sob todo o tipo de vigilância, especialmente a econômica, e o papel moeda aos poucos desaparece;

Agora, que todos os bancos e financeiras têm todas as nossas informações e controle de nossas finanças;

Agora, que nos transformamos em alvo direto e pessoal de exploração, se um ente econômico quiser nos levar à ruína absoluta, basta que bloqueie os nossos ativos, ou arranje-nos uma dívida impagável por algo que não compramos ou valha-se da “justiça” para tomar tudo o que é nosso.

Cada um de nós, isoladamente, nada pode fazer MAS, conscientizados SIM, e nem precisa ser uma ação política. Pode ser uma ação social de boicote e, por um simples motivo: o seu credor, depois que tem a garantia de que lhe tirou tudo, não pode matá-lo: ele precisa de você para se manter vivo. PRECISAMOS PRODUZIR RIQUEZAS, ACUMULAR CAPITAL PARA SER USURPADO.

Vivemos um sistema parasitário em nível mundial, onde nós, população, somos o corpo doente. Pessoas conscientes, com poder político e capacidade para interferir representam um perigo iminente a esses seres parasitários.

A conscientização, a disciplina, a independência e a solidariedade podem fortalecer-nos para o desvencilhamento dessa rede perversa que escraviza a humanidade.

*** —-***______***—-***

*escrunchar – termo utilizado por vendedores quando esgotam os recursos do cliente numa venda a preços exorbitantes.

Curso Valuation

20 de julho de 2019 7:48 pmOlá tudo bem, adorei o blog, muito grato pelos esclarecimentos, to acompanhando o conteudo aqui. Parabéns grande abraço.