Do Global Inequality

O mundo depois do coronavirus

O que podemos dizer sobre o impacto da pandemia na distribuição global de renda? É difícil dizer algo significativo agora, porque não temos idéia de quanto tempo durará a pandemia, quantos países serão afetados, quantas pessoas morrerão, se o tecido social das sociedades será destruído ou não. Estamos totalmente no escuro. A maioria do que dizemos hoje pode ser provada errada amanhã. Se alguém está certo, pode não ser necessariamente porque é inteligente, mas porque tem sorte. Mas em uma crise como essa, a sorte conta muito …

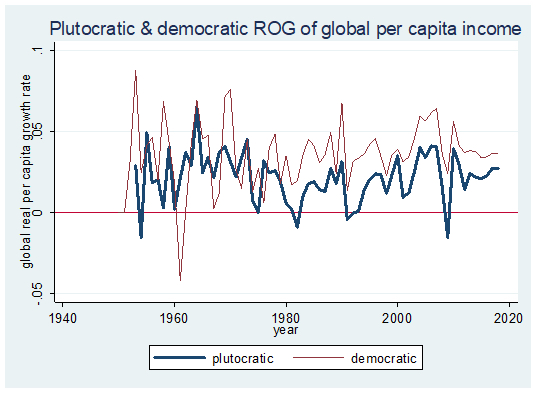

Qual a probabilidade da crise para reduzir a renda global? A figura abaixo mostra as taxas de crescimento real per capita global de 1952 a 2018. A linha espessa fornece a medida convencional (plutocrática): mostra se o PIB real per capita médio do mundo se expandiu ou encolheu. (Todos os cálculos são em dólares de igual poder de compra.) O PIB mundial per capita mundial caiu apenas quatro vezes: em 1954, 1982, 1991 e, mais recentemente, em 2009, como conseqüência da crise financeira global. Cada um dos quatro declínios globais foi impulsionado pelo resultado nos Estados Unidos. Isso é bastante compreensível. Até recentemente, os EUA eram a maior economia do mundo e, quando desacelerou, a taxa de crescimento mundial foi afetada.

Uma medida diferente do crescimento global é a chamada taxa de crescimento real democrática ou popular (linha fina na figura abaixo). Ele faz a seguinte pergunta: supondo que a distribuição de renda em cada país permaneça a mesma, qual foi a experiência média de crescimento das pessoas no mundo? Para simplificar: se o PIB per capita da Índia, China e outros países populosos aumentarem rapidamente, mais pessoas se sentirão melhor do que se aumentassem alguns PIB per capita de países ricos, mas pequenos. Ou ainda de outra maneira: pense na época da década de 1960, quando o PIB total do (digamos) Benelux era semelhante ao PIB total da China. Em um cálculo plutocrático, o aumento de ambos contará o mesmo. Em um cálculo democrático, o aumento na China contará com muito mais, porque muito mais pessoas sentiriam uma melhoria. Esta segunda medida, portanto, pesa as taxas de crescimento dos países com suas populações. Aí percebemos que o mundo nunca teve uma taxa de crescimento negativa, exceto em 1961, quando o desastre do (ironicamente denominado Grande Salto Adiante) reduziu a renda per capita chinesa em 26% e levou o mundo a território negativo.

O que podemos dizer sobre a provável evolução das duas medidas em 2020? O FMI, que calcula apenas a primeira medida, estimou recentemente que o PIB mundial seria reduzido em pelo menos tanto quanto durante a Crise Finacial Global . É improvável que a segunda medida seja negativa, pois a China está se recuperando e, como vimos, são os países populosos que determinam amplamente o que acontece com essa medida. No entanto, não sabemos como a Índia será afetada pela crise. Se sua taxa de crescimento se tornar negativa, ela pode – combinada com taxas de crescimento quase certamente negativas da maior parte da Europa e da América do Norte – produzir a segunda recessão desde a década de 1950.

ROG = taxa de crescimento; por exemplo, 0,05 = 5%.

Portanto, os efeitos negativos da crise no crescimento serão muito fortes. Mas isso não afetará todos da mesma forma. Se o declínio econômico for o mais severo, como parece agora, nos Estados Unidos e na Europa, a diferença entre os grandes países asiáticos e o mundo rico seria reduzida. Essa é a principal força que levou à redução da desigualdade global desde aproximadamente 1990. Assim, podemos esperar, semelhante ao que aconteceu após 2008-09, uma aceleração no declínio da desigualdade global. Como após 2008-09, a redução da desigualdade global será alcançada não através das forças “benignas” do crescimento positivo nas economias ricas e emergentes da Ásia, mas através de forças “malignas” do crescimento negativo nos países ricos.

Isso teria os dois efeitos a seguir. Primeiro, geopoliticamente, a mudança do centro de gravidade da atividade econômica continuará se movendo em direção à Ásia. Se alguém decide “girar” em direção à Ásia ou não será cada vez mais irrelevante. Se a Ásia continuar sendo a parte mais dinâmica da economia mundial, todos serão naturalmente empurrados nessa direção. Segundo, o declínio na renda real das populações ocidentais ocorrerá exatamente no momento em que as economias ocidentais estavam saindo do período de austeridade econômica e baixo crescimento, e poderia-se esperar que a falta de crescimento da classe média que caracterizou esses países desde a crise financeira seria chega ao fim.

Em termos puramente contábeis (econômicos), é provável que vejamos, em certa medida, uma repetição da Crise Financeira Global: a deterioração da posição de renda relativa do Ocidente, aumentando as desigualdades nos países ricos (à medida que os trabalhadores mais baixos e mais vulneráveis perdem e estagnação da renda da classe média. O choque da crise do coronavírus, portanto, pode ser um segundo choque dramático para a posição de países ricos nos últimos 15 anos.

Podemos esperar, em algumas áreas, a reversão da globalização. Isso é mais óbvio, no prazo relativamente curto (de um a dois anos), durante o qual, mesmo sob o cenário otimista sobre o manejo da pandemia, o movimento de pessoas e possivelmente de mercadorias será muito mais controlado do que antes da crise. Muitos dos impedimentos à livre circulação de pessoas e bens podem advir do medo bem fundamentado da recorrência da pandemia. Mas alguns deles se encaixam nos interesses econômicos das empresas. Assim, a remoção das restrições será difícil e cara. Não removemos medidas de segurança de avião caras e complicadas, apesar da ausência de ataques terroristas há anos. É improvável que também os removamos neste caso. Também haverá um medo não razoável de que depender inteiramente da gentileza de estranhos nas condições de emergência nacional não seja necessariamente a melhor política. Isso prejudicará a globalização também.

No entanto, não devemos superestimar esses impedimentos ao comércio e movimento de trabalho e capital. Quando nosso interesse pessoal de curto prazo está em jogo, somos muito rápidos em esquecer as lições da história: portanto, se vários anos se passarem sem grandes novas turbulências, acho que provavelmente voltaremos às formas de globalização que nós vivemos antes da crise do coronavírus.

No entanto, o que pode não voltar até onde estava é o poder econômico relativo de diferentes países e a atração política de maneiras liberais versus mais autoritárias de administrar sociedades. Crises agudas como essa tendem a incentivar a centralização do poder, porque essa é frequentemente a única maneira pela qual as sociedades podem sobreviver. Torna-se então difícil alienar o poder daqueles que o acumularam durante a crise e, além disso, pode afirmar com credibilidade que foi graças à sua capacidade ou sabedoria que o pior foi evitado. Assim, a política permanecerá turbulenta.

Ezedequias

30 de março de 2020 12:42 amO conteúdo é maravilhoso, as projeções econômicas bastante fundamentada comprando com outras crises financeiras.

A geopolítica global nem se fala, gostei bastante. Um argumento para trabalhar em economia, geografia…

Parabéns