Pra que mentir?

por Francisco R. Funcia[1]*, Carlos Ocké[2]** e Bruno Moretti[3]***

Neste grave momento da vida nacional, em meio à crise sanitária provocada pelo COVID-19, economistas de todos os matizes ideológicos devem examinar com seriedade o quadro de subfinanciamento do Sistema Único de Saúde, agravado com a aprovação do teto de gastos em 2016 (Emenda Constitucional 95 – EC 95).

Se já havia sido demonstrado empiricamente como a política econômica pode sobredeterminar as causas de morbimortalidade – como escreveram em 2013 David Stuckler e Sanjay Basu em seu livro “The body economic. Why austerity kills”[4] – desnecessário dizer a cautela que os especialistas precisam ter agora com a pandemia, quando assistimos à morte de mais de 50 mil de pessoas e a existência de mais de um milhão de casos de COVID-19 no Brasil.

Qualquer análise sobre o momento atual deve partir do subfinanciamento crônico do SUS. Segundo a Organização Mundial da Saúde, em 2015, o gasto público em saúde no Brasil em relação ao PIB foi tão somente de 3,8%, enquanto, por exemplo, Coreia do Sul responde por 4,2%, seguida de Chile e Argentina (4,9%), Espanha (6,5%) e Itália (6,7%). O NHS britânico (similar ao nosso SUS) gasta 7,9% do PIB.

O título deste artigo lembra o belo samba-canção de Noel Rosa e Vadico. Já o texto publicado por Marcos Mendes[5], na Folha de São Paulo, perde o tom. O autor desafina e trata de forma equivocada os dados sobre o impacto da EC 95 sobre a saúde.

O autor deseja mostrar que a revogação do teto de gasto tem a intenção de aumentar salários do funcionalismo. Curiosamente, em razão da aprovação da Lei Complementar nº 173, de 2020, está proibido reajuste salarial de servidores até dezembro de 2021. Até lá, portanto, mesmo a revogação do teto não viabilizaria aumentos salariais.

Mas não comentaremos todo o artigo, o que exigiria mais espaço, diante dos inúmeros erros e omissões. Vamos nos concentrar apenas na questão da saúde. Basicamente, o autor afirma que derrubar o teto em razão da saúde e educação é um argumento falso, já que “não há teto para gasto em saúde e educação”. A frase é, pra dizer o mínimo, imprecisa. É verdade que não há um teto específico para a saúde, mas as despesas do setor estão sujeitas ao teto de gastos (salvo se autorizadas por meio de crédito extraordinário). Observadas as dotações da Lei Orçamentária em 2020, nos termos aprovados pelo Congresso Nacional, percebe-se que as despesas já estão programadas em torno do limite de que trata a EC 95. Para 2021, a própria Instituição Fiscal Independente já se manifestou sobre a possibilidade de o teto estourar[6].

Neste cenário, as despesas de saúde são fortemente impactadas, pois não há como ampliá-las sem o prejuízo de outras áreas, que sofreriam corte de orçamento e já são muito afetadas pelo teto. Por exemplo, a redução de despesas discricionárias de outros órgãos tenderia a levar a um shutdown na máquina pública, diante dos níveis já reduzidos de tais gastos.

O artigo é particularmente infeliz, quando diz que, “na vigência do teto, entre 2017 e 2019, o gasto em saúde foi R$ 9,3 bilhões maior do que se tivéssemos aplicado o mínimo fixado pela regra anterior”. Sua análise se baseia na comparação entre valores aplicados em ações e serviços públicos de saúde – ASPS e o piso anterior, da Emenda Constitucional nº 86 – EC 86, de 2015, pelo qual o gasto mínimo obrigatório federal da saúde atingiria, ao longo de cinco anos, o percentual de 15% da Receita Corrente Líquida – RCL, partindo, em 2016, de 13,2% da RCL.

Primeiro, é fundamental ter clareza que, na vigência da EC 95, os gastos ASPS sofreram redução em relação à RCL, passando de 15,8%, em 2017, para 13,5% da RCL, em 2019. Isto é, uma queda de 2,3 p.p. no gasto de saúde nos primeiros anos do Novo Regime Fiscal, instituído pela EC 95, que, vale lembrar, poderá viger por até vinte anos! Antes da entrada em vigor da EC 95, o gasto ASPS já correspondia a cerca de 15% da RCL, conforme tabela a seguir.

| Tabela 1 – Gastos em saúde como proporção da RCL | |||

| Ano | Despesas nominais ASPS(R$) – A | RCL – B | A/B |

| 2015 | 100.054.862.323 | 674.522.742.050 | 14,83% |

| 2016 | 106.235.306.617 | 709.929.574.507 | 14,96% |

| 2017 | 114.700.610.390 | 727.254.323.971 | 15,77% |

| 2018 | 116.820.887.299 | 805.348.403.467 | 14,51% |

| 2019 | 122.269.917.718 | 905.658.589.594 | 13,50% |

* Fonte: Siop e STN. Não considera a fonte de royalties e a reposição de RAP.

Elaboração dos autores.

Convém lembrar que, a preços de 2019, houve queda dos gastos federais per capita em saúde entre 2017 e 2019, de R$ 594 para R$ 582. Ou seja, a redução dos gastos de saúde ente 2017 e 2019 se deu como proporção da RCL, como também observando as despesas reais per capita.

Outro ponto é que, metodologicamente, a maneira mais precisa de medir o impacto do Novo Regime Fiscal sobre o SUS é comparar o piso congelado de saúde pela EC 95 com os valores efetivamente aplicados. Toda vez que o valor executado for interior ao mínimo obrigatório anterior à EC 95, pode-se dizer que o piso estabelecido pelo Novo Regime Fiscal retirou recursos do SUS. Sintetizando, o teto comprime as despesas primárias como um todo e afeta a saúde, cujos valores podem ficar abaixo do piso anteriormente vigente (daí a funcionalidade, no curto prazo, do rebaixamento do mínimo obrigatório para a política de austeridade), até o limite do piso congelado pela EC 95.

E o que a EC 95 dispôs sobre valor mínimo obrigatório de saúde? A emenda previu sua estagnação, por até vinte anos, em 15% da RCL de 2017. A partir de 2018, este valor passa a ser atualizado pelo IPCA que corrige o teto. Para observar o efeito do piso congelado, é preciso analisar a questão a partir de 2018, e não de 2017, como faz o autor. Afinal, foi a partir deste ano que o piso da EC 95 entrou em vigor. Em 2017, simplesmente não havia congelamento do valor mínimo obrigatório de saúde.

Ao comparar os valores aplicados com o piso anteriormente vigente, o autor omite que o piso da EC 86 seria de 15% da RCL a partir de 2018, conforme liminar do Ministro do STF, Ricardo Lewandowski, na ADI 5595. As contas feitas pelo autor consideram um percentual da RCL menor, em desacordo com a referida liminar, que tornou sem efeito o escalonamento da receita, definindo o piso em 15% da RCL. Negar esta decisão não seria uma espécie de transmutação para o campo econômico do ódio da extrema direita ao STF?

Feitos os esclarecimentos, cumpre apresentar os efeitos do Novo Regime Fiscal sobre o SUS de 2018 a 2020. Em 2018 e 2019, a comparação nos termos apresentados – valores aplicados em relação ao piso de 15% da RCL – retirou R$ 17,5 bilhões da saúde. Para 2020, importa lembrar que a conta deve ser feita para os valores aprovados na Lei Orçamentária Anual. Afinal, trata-se de ano atípico em que a pandemia aprofundou a crise econômica, afetando a arrecadação (redução) e as despesas (aumento). A ampliação das despesas só foi possível diante da suspensão das regras fiscais (meta de resultado primário e regra de ouro) e do uso de créditos extraordinários (não contabilizados no teto). No entanto, a Emenda Constitucional nº 106 – EC 106, de 2020, criou um orçamento paralelo com gastos temporários para o enfrentamento da pandemia, de modo que, em 2021, o regime fiscal e suas regras restritivas serão retomados.

Ou seja, para 2020, não cabe a discussão dos efeitos do teto sobre a execução do orçamento, diante das circunstâncias extraordinárias. O que importa, em relação ao efeito da EC 95, é apresentar o quanto a LOA previa de despesas ASPS, cotejando este valor com o piso de 15% da RCL (que estaria em vigor, não fosse a EC 95), considerando as previsões no momento da aprovação do orçamento, anteriormente à pandemia. E aí chegamos ao valor estimado de perda em 2020 de R$ 4,96 bilhões.

Conforme os parâmetros explicitados, estimamos uma perda de R$ 22,5 bilhões para a saúde entre 2018 e 2020, em razão do congelamento do piso de aplicação pela EC 95.

| Tabela 2 – Despesas em ações e serviços públicos de saúde (ASPS) – R$ | ||||

| Ano | Despesas ASPS – A* | RCL – B** | EC 86 (15% da RCL)

C |

C – A |

| 2018 | 116.820.887.299 | 805.348.403.467 | 120.802.260.520 | 3.981.373.221 |

| 2019 | 122.269.917.718 | 905.658.589.594 | 135.848.788.439 | 13.578.870.721 |

| 2020 | 125.234.358.514 | 868.000.000.000 | 130.200.000.000 | 4.965.641.486 |

| TOTAL | 364.325.163.531 | 2.581.906.993.061 | 387.286.048.959 | 22.525.885.428 |

* Fonte: Siop. Para 2018 e 2019, empenho. Para 2020, LOA. Não considera recursos de royalties do pré-sal e

reposição de restos a pagar cancelados. Considera valores condicionados à regra de ouro.

** Fonte: STN (2018 e 2019) e Relatório final da LOA (2020).

Alguns argumentam que a melhor comparação, para efeito de estimar a perdas do SUS em função da EC 95, seria entre o piso congelado e o piso anteriormente vigente (15% da RCL de cada exercício). É um argumento sério que merece ser debatido. Entretanto, é importante demonstrar que há perdas, mesmo tratando-se dos valores executados (2018 e 2019) ou previstos (2020), que estão acima do piso congelado, mas abaixo do valor mínimo obrigatório entre 2018 e 2020, caso não houvesse a EC 95.

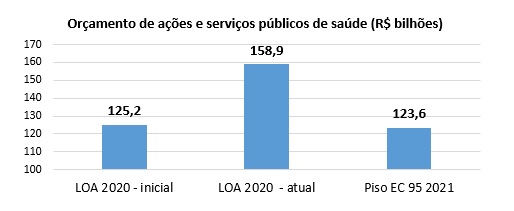

Por fim, o autor afirma que, em 2020, com a queda da arrecadação, a regra da EC 95 traria anda mais vantagens em relação ao piso lastreado na RCL. O artigo se utiliza da situação extraordinária que, repita-se, afeta a receita e a despesa, para argumentar que as regras fiscais, especialmente a EC 95, não são uma restrição, justo no momento em que elas estão suspensas ou os gastos não são contabilizados para efeito do teto. Lamentavelmente, nada fala sobre 2021, em que a retomada das regras fiscais produzirá forte impacto sobre o SUS, num cenário em que haverá mais demandas da população por saúde, diante do aumento do desemprego, queda da renda e procedimentos represados em função a pandemia. Se a proposta orçamentária de 2021 for encaminhada no piso congelado da EC 95, os valores ficarão R$ 35 bilhões abaixo do autorizado para 2020.

O gráfico a seguir ilustra a questão. Há um efeito sanfona nos gastos de saúde. Primeiro, verifica-se forte elevação dos gastos ao longo de 2020, embora não executados, em relação ao programado na LOA (elaborada conforme regras fiscais então vigentes). Em 2021, os gastos, se mantidos em torno do piso congelado, voltam a cair drasticamente. Fica claro que a expansão dos gastos se dá apenas no momento em que as regras fiscais não impedem a ampliação da despesa, o que, ademais, serve para mostrar que não procede a tese do país quebrado, que não dispõe de recursos para investir em sua rede de proteção social. O obstáculo maior para ampliação das despesas e financiamento dos serviços públicos demandados pela população são as regras fiscais restritivas.

Fonte: Siop, IBGE e BC. Elaboração dos autores.

Diante da crise sanitária em curso, os “especialistas” devem discutir seriamente assuntos relacionados ao financiamento do SUS. O artigo de Marcos Mendes trabalha os números sem o devido rigor, de modo a mostrar que o teto de gastos é favorável ao financiamento da saúde. Talvez resida aí alguma culpa daqueles que defenderam que a austeridade seria benéfica aos mais pobres[7] e foram desmentidos pelas vidas perdidas durante a pandemia.

Enfim, o ponto aqui não é apenas discordar do texto citado. A pluralidade é essencial ao debate democrático. Diversos autores, numa crítica ao positivismo lógico, salientam o papel da argumentação e da linguagem na construção das políticas públicas[8], inscrevendo o material empírico em diferentes esquemas conceituais. Mas aqui não se trata disso. A abordagem do autor é apenas uma mentira, que manipula dados para defender a manutenção do Novo Regime Fiscal, instituído pela EC 95, sem levar em conta seus impactos sobre a vida da população e o financiamento do SUS

[1]* Professor da USCS e Consultor Técnico do Conselho Nacional de Saúde – CNS.

[2]** Pesquisador do Ipea.

[3]*** Economista e Assessor Técnico do Senado Federal

[4] STUCKLER, D.; BASU, S. The Body Economic: Why Austerity Kills. UK: Penguin, 2013.

[5] https://www1.folha.uol.com.br/colunas/marcos-mendes/2020/06/querem-derrubar-o-teto-de-gasto-para-aumentar-salarios.shtml?utm_source=twitter&utm_medium=social&utm_campaign=twfolha.

[6] Disponível em: http://www2.senado.leg.br/bdsf/bitstream/handle/id/573177/RAF41_JUN2020.pdf?sequence=4http://www2.senado.leg.br/bdsf/bitstream/handle/id/573177/RAF41_JUN2020.pdf?sequence=4.

[7] http://www.fazenda.gov.br/sala-de-imprensa/artigos/2016/o-teto-de-gastos-e-a-protecao-aos-pobres

[8] Por exemplo, ver: ZITTOUN, P: The political process of policymaking: a pragmatic approach to public policy. Houndmills, Basingstoke: Palgrave Macmillan, 2014.

Deixe um comentário