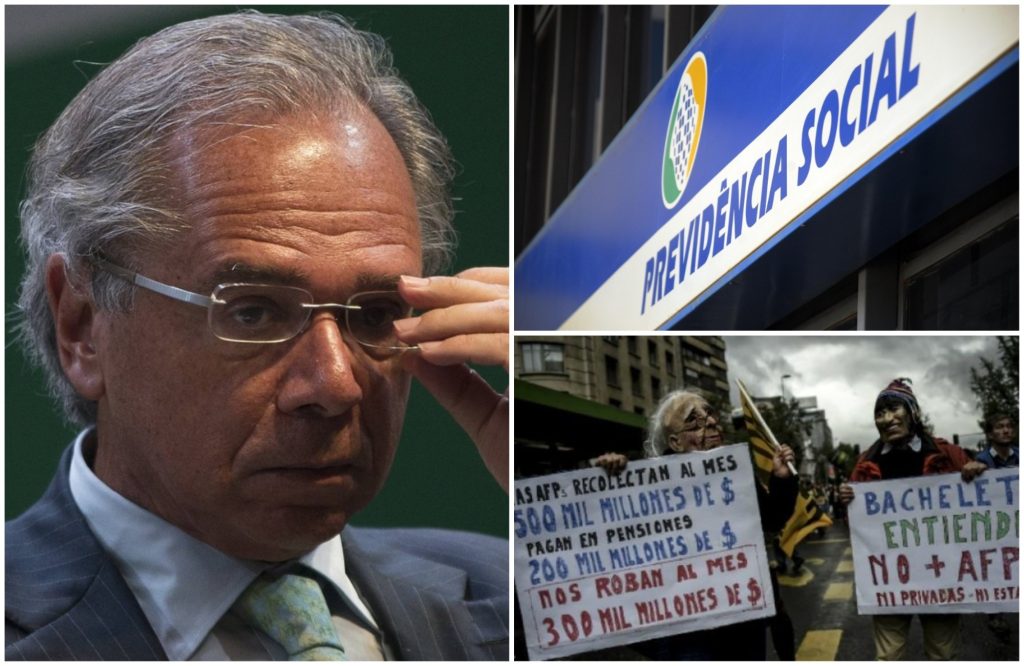

Jornal GGN – Além das particularidades histórico-sociais de cada país, diante dos impactos de uma reforma da Previdência no Brasil, o caso que mais se assemelha é o sistema de capitalização empregado no Chile. Dados mostram que o fracasso da aposentadoria chilena ocorreu – apesar de amplamente defendido por acadêmicos liberais dos Estados Unidos nos anos 80, e por Paulo Guedes hoje no Brasil – pelas mãos da administração privada desses recursos.

Entre os especialistas, há quem defenda a tese de que o desastroso sistema no país vizinho não se deve à transição do modelo de repartição – como é hoje no Brasil – para o de capitalização, atual no Chile, justificando que o colapso ocorreu graças a fatores externos não previstos, como as mudanças na modalidade de contratação dos chilenos.

É que exatamente um terço dos trabalhadores chilenos são informais. E a falta de atenção do governo no país para essa mudança de empregabilidade, segundo essa tese, prejudicou ainda mais o tão criticado sistema, em que cada cidadão contribui para sua própria aposentadoria, por meio de administradoras de fundos e pensões, as chamadas AFP.

Essa avaliação foi sustentada pelo presidente da Confederação da Produção e do Comércio do Chile (CPC), Alfonso Swett. De acordo com reportagem da Folha de S. Paulo, ele defendeu essa tese durante um seminário em Madri, Espanha, o 8. Encontro Santander da América Latina.

“O aumento da informalidade minou o sistema de capitalização no Chile e o transformou em uma bomba social, porque o governo não ficou atento às transformações do mercado de trabalho, não adotou as políticas públicas adequadas”, disse, no evento.

A visão tem como base o dado de que, hoje, no país latino-americano há um total de 4,8 milhões de trabalhadores formais e, ao mesmo tempo, 2,4 milhões de informais. Considerando que os contratados contribuem para o sistema de capitalização, nesses fundos privados, os informais não conseguem arrecadar o suficiente para suas aposentadorias e reivindicam o sistema de repartição, como hoje funciona no Brasil.

Entretanto, ao contrário do que defendeu Alfonso Swett, a “bomba social” do sistema de capitalização da aposentadoria no Chile não se deve aos que não contribuíram para a previdência ao longo da vida. O colapso ocorre dentro das próprias administradoras privadas dos fundos de pensão, que destinam esses recursos arrecadados mensalmente em investimentos no próprio sistema financeiro controlado pelas mesmas empresas.

Estudo recente do país realizado pela Fundação Sol, “AFP para quem? Aonde são investidos os fundos de pensão no Chile”, publicado neste mês, revelou que as instituições financeiras, principalmente bancárias, recebem 21,1% do total do fundo de pensões. O restante é aplicado em empresas e grandes grupos econômicos.

Além dessa concentração de recursos no mercado financeiro, se a intenção inicial do modelo prometido aos chilenos era financiar 80% da última renda do trabalhador no momento que ele se aposentasse, arrecadando durante 40 anos, e com rentabilidade de, pelo menos, 5%, esta quantia nunca chegou nas mãos dos aposentados.

Em março deste ano, metade dos 708 mil chilenos que se aposentaram por ter alcançado a idade receberam cerca de $ 150 mil pesos chilenos, que equivale a R$ 845. A quantia é menos de 50% do salário mínimo no país.

A taxa geral da última década no Chile é grave: cerca da metade dos aposentados conseguiram receber apenas 20% do que contribuíram. E entre os novos aposentados, aqueles que solicitaram a contribuição no ano passado, o cenário é ainda pior: cerca de metade só conseguiram obter menos de $ 48 mil pesos chilenos, o equivalente a R$ 270.

Por outro lado, estudos mostram que a taxa de rentabilidade das AFP, as administradoras privadas destes fundos, não foi pequena: esses fundos conseguiram ter um aumento real promédio de 7,81%, entre 1981 e 2018, maior do que os 5% projetados inicialmente como condição necessária para que os aposentados obtivessem 80% de sua remuneração na aposentadoria.

Por isso, apesar de alguns especialistas defenderem a tese de que o colapso do sistema de aposentadoria do Chile ocorreu pela falta de controle do mercado de contratações no país, os dados são claros quando mostram que foi a mudança para o sistema de capitalização a responsável pela pobreza entre os idosos no Chile.

Um dos estudos pode ser lido aqui:

Entenda um pouco mais: O que ensina ao Brasil o fracasso da Previdência no Chile?

AMORAIZA

30 de maio de 2019 1:09 pmA culpa do fracasso de um ato do governo ou do próprio governo é do povo que vota, só que em termos, já que por ter a ilusão de escolha, o povo acha que pode escolher o próprio destino.

Lembremo-nos que somos originalmente propriedade de grandes reinos onde não havia escolha.

A sobrevivência do povo era proporcional à conveniência do reino.

Nada mudou a não ser o aperfeiçoamento de controle da plebe e o modo de convencê-la ou obriga-la a colaborar com o sistema.

CARPOA

30 de maio de 2019 2:03 pmMais uma falácia que a massa alienada engole e defende.

O “liberalismo” em sua máxima expressão ,enganando,ocultando, mentindo ,e no final todo deverá ser resolvido pelo “maldito”(segundo eles) Estado ,ou seja NÓS.

O “maravilhoso” modelo económico chileno ,está baseado na distribuição de tarefas que os dominantes asignaram ao Chile.Fornecedor de materias primas (cobre) e produtos vegetais e marinhos ,e só.

Quando se lhe acabe o cobre ,onde irá o Chile??

Alguém consome produto chileno manufaturado ? óbvio que não.

Se o modelo é tão bom,por qué abundam os chilenos estudando gratuitamente nível superior na Argentina falida???

peregrino

30 de maio de 2019 5:45 pmSegredo do golpe é colocar a matemática a serviço do banqueiro e não do aplicador…

dinheiro que se move inicialmente na mesma velocidade dos bancos, supersônica, não tem retorno, porque se tiver, ou for planejado para ter, perde velocidade

estudem a matemática supersônica…para trás ou futuro, só estrondo e destruição

Anônimo

30 de maio de 2019 9:30 pmA previdência por capitalização não faz sentido nem num sistema capitalista.

Todo o sistema de capitalização tende a adquirir ações de empresas ou no estágio de crescimento ou de maturidade e utilizá-las para pagar os seus contribuintes quando as mesmas estão entrando no estágio de decadência, logo compra na alta e vende na baixa.