O primeiro erro foi permitir a expansão indiscriminada de “consultores financeiros” autônomos. O segundo erro foi a competição desenfreada por captação, que acabou transformando parte do mercado em uma enorme pirâmide financeira.

Nos últimos anos, Banco Central e Comissão de Valores Mobiliários deixaram de lado sua função de agentes reguladores de mercado, e transformaram-se em instrumentos efetivos para facilitação de negócios e aumento dos lucros dos regulados.

Essa atuação deletéria, reforçada pela síndrome da porta giratória (técnicos saindo das organizações para trabalhar nas reguladas) criou uma enorme bomba de efeito retardado, que ameaça todo o sistema. Há uma enorme pirâmide turbinando várias instituições, à margem de qualquer norma de regulação.

Fez bem o Ministério Público de Contas de exigir do Banco Central uma análise criteriosa sobre os riscos sistêmicos da quebra do Banco Master e seus efeitos sobre a corrente de pirâmides.

Como ocorre a disputa por consultores

A disputa entre bancos e corretoras para atrair consultores econômicos (agentes autônomos de investimento – AAIs, planejadores financeiros, “consultores de carteira” etc.) é um mercado agressivo e com potencial para distorções. No caso brasileiro, a falta de regulação empurrou o profissional a virar um “captador de investimentos” e não um conselheiro, produzindo uma cadeia de incentivos parecida com um esquema de pirâmide — não ilegal em si, mas com dinâmica similar: a renda vem mais da captura e do fluxo do que da qualidade do serviço.

1. Guerra de remunerações (percentual sobre comissões)

- Corretoras e bancos oferecem comissões mais altas ao profissional sobre produtos vendidos: fundos, debêntures, COEs, previdência, seguros, consignado, etc.

- Quanto mais patrimônio o consultor traz, maior a comissão.

O foco sai do planejamento financeiro e vira “venda de produto”.

2. Bônus por captação

- Alguns oferecem bônus fixos se o consultor transferir X milhões em custódia.

- O consultor passa a buscar “ativos em migração”, caçando clientes de outros bancos ou escritórios.

Assim, o cliente vira “moeda de troca” no mercado.

3. Participação societária

- Escritórios grandes (ligados a corretoras tipo XP, BTG, Modal, etc.) oferecem sociedade a consultores que trouxerem muitos clientes.

- O consultor vira “dono”, mas dependendo da captação que trouxer — não do serviço que presta.

O incentivo vira: traga dinheiro, ganhe a sua fatia.

4. Pressão de metas trimestrais

- Como em empresas comerciais: meta de venda de produto

- vender previdência “do mês”

- empurrar COE da casa

- priorizar fundo com maior rebate

Resultado: o cliente compra o produto que paga mais à instituição, não o melhor.

Os modelos de remuneração dos consultores

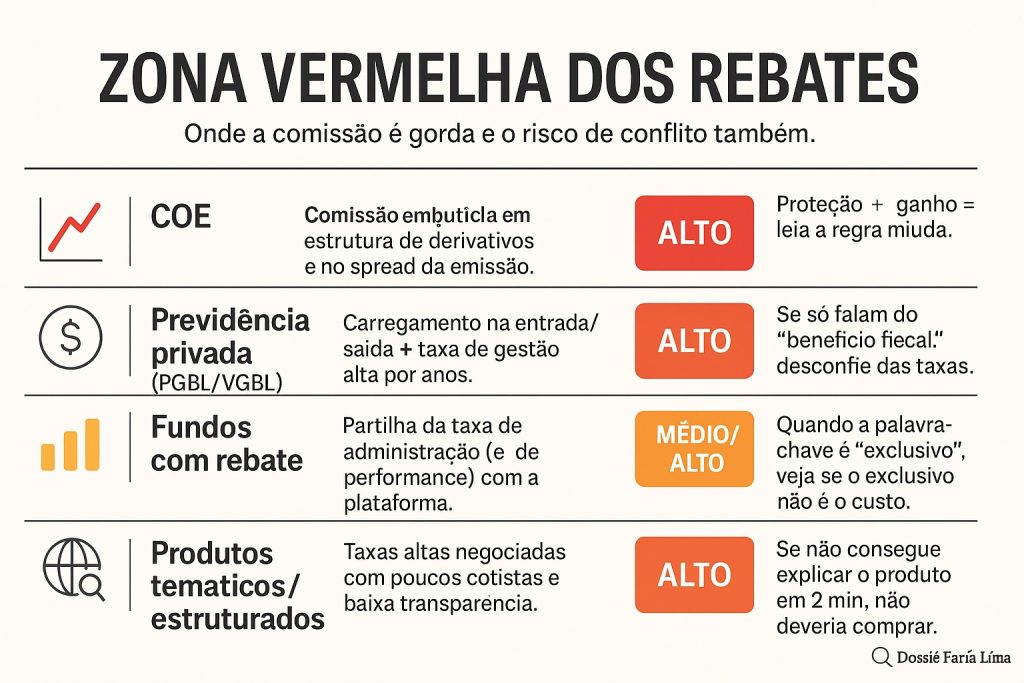

Rebate, no mercado financeiro, é uma comissão de volta que uma gestora ou instituição paga a quem distribui o produto (como corretoras, plataformas e assessores). Entenda como são os modelos aplicados no mercado. É por aí que se instala a lógica das pirâmides.

| Produto | Motivo pelo qual costuma pagar alto rebate | Sinais de necessidade de atenção |

| Certificado de Operações Estruturadas (COE) | Alta margem para o emissor/distribuidor; estrutura complexa; comissão embutida sobre o valor investido. | Taxas elevadas, prazo longo, liquidez baixa, produto vendido como “ganho fácil”. |

| Planos de previdência privada (PGBL/VGBL) | Cobranças de taxa de carregamento + taxas de administração elevadas + comissões de distribuição. | Taxas pouco claras, portabilidade difícil, “benefício fiscal” usado como argumento principal. |

| Fundos de investimento com rebate significativo | Parte da taxa de administração/performance vai para quem distribui. BTG Content+1 | Fundos “exclusivos”, mínimos altos, pouca transparência sobre onde parte da taxa vai. |

| Fundos exclusivos ou fechados para alta renda | Mínimos altos dificultam acesso de investidor comum; isso permite “comissões escondidas”. | Produtos só para “select” ou “private”, poucas cotas, linguagem de oportunidade imperdível. |

| Produtos estruturados ou “temáticos” com marketing forte | Estratégia de vendas: temática “Apple”, “dólar”, “commodities” usados para atrair cliente; comissão maior embutida. | Promessa de “exposição global”, “proteção + upside”, marketing agressivo. |

1. XP: o “modelo de rede” mais agressivo do Brasil

A XP criou o padrão que virou referência no mercado:

Comissão como espinha dorsal (rebates altos)

- O consultor ganha comissão sobre praticamente tudo:

- Previdência XP Seguros

- Fundos com rebate (Alaska, Versa, SPX, XP AM etc.)

- COEs XP

- Renda fixa estruturada

- Rebates chegam a 0,8% a 1,4% a.a. em alguns fundos mais “caros”, comendo totalmente a rentabilidade do cliente.

- O consultor é pressionado a “concentrar produtos da casa”, onde o rebate é maior.

Por que vira pirâmide?

Porque o consultor precisa crescer base de clientes indefinidamente para manter renda, já que a rotatividade é alta e o rebate cai se o cliente migra para produtos mais baratos.

Expansão via “escritórios parceiros”: a grande base

- A XP não contrata consultores diretamente.

- Ela “terceiriza” para escritórios autônomos, que:

- recrutam novos consultores,

- exigem “carteira mínima de captação”,

- criam escadinha interna de sócios → líderes → assessores júnior.

Efeito pirâmide XP

- O sócio do escritório ganha porcentagem sobre toda a equipe abaixo.

- A equipe ganha porcentagem sobre os juniors.

- Todo mundo depende de captar mais dinheiro, não de servir melhor.

Esse é o modelo mais próximo de “cadeia piramidal econômica”.

2. BTG Pactual: a estrutura é parecida, mas com “verniz institucional”

A rede BTG Advisor

- Parecida com XP, mas mais seletiva.

- Oferece comissões altas em:

- COEs BTG (com rebate mais gordo)

- fundos BTG (alguns acima de 1,5% a.a.)

- mesas dedicadas para renda fixa privada

A diferença

- BTG tem marca institucional forte e “vende” a ideia de robustez.

- Mas os incentivos continuam iguais: capta, capta, capta.

Pirâmide BTG

- O consultor só avança se trouxer mais patrimônio sob gestão.

- Estruturas grandes funcionam como franquias: quem está no topo captura renda dos níveis de baixo.

3. Bancos médios e nichados

(Inter, Master, Modal, Daycoval, Safra, C6, BS2, ABC Brasil)

Estratégia típica:

- Contratar consultores como “originadores”:

- crédito consignado premium,

- advisory para empresas,

- private banking de nicho.

Incentivo problemático

- A remuneração do consultor é quase toda variável, ligada à venda.

- Metas agressivas de originação e captação.

Efeito pirâmide aqui

- Consultores que performam bem passam a montar equipes próprias, treinando outros para repetir o modelo.

- A expansão é baseada em número de consultores, não em qualidade.

- A rotatividade é imensa — e quem lucra? A camada de cima.

4. Fintechs: o novo território de captura

(Nu Invest, Órama, Warren, Guide, Vitreo)

Warren (modelo diferente, mas…):

Warren tenta ser o “anti-XP”, cobrando taxa única.

Mas:

- Para crescer, precisa de volume de contas.

- Começou a oferecer comissões internas e “bonus pools”, o que aproxima do modelo tradicional.

Nu Invest (ex-Easynvest)

- Usa captura massiva de clientes via app.

- Consultores são pagos por “engajamento financeiro”.

- Incentivo: fazer o cliente ter mais produtos → mesma lógica.

Pirâmide nas fintechs

- Crescimento depende de expansão massiva de base.

- Profissionais são avaliados por ativo sob custódia captado por indicação.

- Crescimento é infinito por natureza → estrutura piramidal light.

5. Bancos tradicionais

(Itaú, Bradesco, Santander, BB, Caixa)

Esses bancos não têm “pirâmide” no sentido clássico, mas têm distorção:

Gerentes bancários: metas, metas, metas

- Cada produto tem meta trimestral:

- seguro

- consórcio

- previdência

- cartão

- investimentos de plataforma

- Salário fixo é baixo; variável depende de bater a meta de produtos do banco.

“Pirâmide interna”

- Não há pirâmide de consultores, mas:

- gerentes sêniores capturam bônus sobre equipes inteiras,

- metas são coletivas,

- pressão cresce de cima para baixo.

O topo sempre ganha mesmo que a base rode.

6. Modelos híbridos / Family Offices

(Trígono Partners, G5, Vinci, GPS, Portofino antes da XP)

Como funciona

- Consultores seniores viram sócios.

- Novos consultores entram sem carteira e devem construir a base.

- Sócios ganham share sobre a produção de equipes.

Pirâmide “elegante”

Menos agressiva, mas a lógica é a mesma:

quem está em cima ganha sobre todos que entram depois.

Por que tudo isso gera um “efeito pirâmide”?

Vamos ao depoimento de um consultor financeiro:

“Existe um spread de 2,20% ao mês, onde o assessor que capta o recurso do cliente, pode distribuir da forma que bem entender. Ou seja, eu captei 1MM de reais, eu posso pagar 1,5% ao mês para o cliente e ficar com 0,70% ao mês para mim. Além disso, para os líderes, existe um bônus anual pela carteira de até 3% no ano. Ou seja, totalizando a minha carteira de 1MM neste ano, eu receberia um bônus anual de 30 mil reais

O líder ganha sobre a carteira dos liderados também. Ou seja, apenas esse custo de 2,2% ao mês + o bônus anual estamos falando de um custo de captação de quase 30,00% ao ano

200% do CDI atual (referendo-se a um escritório que surgiu no caso Master) rsrs (e o pessoal achava 140% do CDI do Master muito)

Eles pagam como distribuição de dividendos (isento de imposto de renda)”

A lógica é simples. A organização a que ele se refere é um grupo de participação e investimentos que oferece 200% do CDI para os consultores. Não há operação que permita essa remuneração. Assim, a única saída é conseguir mais captação e, com o dinheiro que entra, remunerar os anteriores – caso típico de pirâmide financeira.

É por isso que passaram a aceitar os recursos do crime organizado, dos fundos de previdência municipais e estaduais e a saquear os recursos do BCP e do Bolsa Família

Essa organização está crescendo, aos olhos da CVM e do BC, e pleiteia a compra de um banco.

É apenas uma das bombas de efeito retardado geradas em um mercado sem regulação.

Leia também:

evandro

26 de novembro de 2025 9:48 amNassif, não vamos esquecer que as Americanas teve as “contas” auditadas por duas Auditorias gigantescas e independentes que nada viram. Os envolvidos estão usufruindo um “dolce far niente” com a grana embolsada.

José Machado

26 de novembro de 2025 10:46 pmSusep está sem funcionar também. Não resolvem nada. As seguradoras estão correndo solta.

Não pagam o seguro contratado. E para receber… não recebe. Só na justiça, quando vale a pena.

Quando não vale, só se pedir indenização alta por danos morais. É o jeito.

Isso está acontecendo com todas “agências reguladoras” do governo. O mercado tomou conta das

agências reguladoras, só trabalha gente ligada ao próprio setor que deveria fiscalizar. O caos nas agências

reguladoras é completo, isso tudo graças ao bolsonarismo ao golpe 2013-2022. Os diretores foram

todos trocados ou renovados quando perderam a eleição em 2012.

FRANCISCO DE SALES ALVES LIMA

30 de novembro de 2025 2:31 am*EFEITO PONZI* *=>* rendimento do fundo é pago com o dinheiro dos novos entrantes/cotistas (pirâmide). Isso está ocorrendo no Brasil. O Nassif deveria investigar melhor (tem empresas d’aqui sendo investigadas o Brasil e em outros países.

🌹