Cartão de Crédito contra Poupança

por Fernando Nogueira da Costa

Poupança era um conceito jogado na “lata-de-lixo” da História do Pensamento Econômico por pós-keynesianos. Achávamos ela ser apenas uma variável residual, em fim-de-período, quando é deduzida pela diferença entre o fluxo de renda e o fluxo de consumo. Porém, revi meu conceito no ano do pandemônio da pandemia.

Por apenas ser um registro contábil ex-post nas Contas Nacionais – e não ser objeto direto de decisões dos agentes econômicos –, o foco nestas deixava a cada qual a opção entre gastar com o fluxo de renda recebido e transformado em saldo monetário ou investir em ativos financeiros. Se o estoque de riqueza líquida, em seu portfólio, não fosse suficiente, ele poderia tomar crédito. Portanto, este seria o relevante.

A visão pré-keynesiana é adotada pela Escola Austríaca dos ultraliberais Ludwig Von Mises e Friedrich Hayek, críticos extremistas do intervencionismo estatal. Tem adeptos na Secretaria de Política Econômica do ministro da Economia, um Chicago Boy. Sua Escola Monetarista foi formuladora da política econômica privatizante da ditadura do general Augusto Pinochet no Chile entre 1973 e 1990. Seria seu “sonho de consumo”…

Nessa concepção, para a permanência de um equilíbrio estável em uma economia de mercado, o papel dos bancos seria restrito a canalizar a poupança pré-existente (ex-ante) para o investimento. Atuando como intermediários financeiros neutros, de acordo com a Lei de Say, a oferta criaria sua própria demanda, impossibilitando uma crise geral de superprodução. Não sendo gasta, a renda sobrante seria direcionada a investimento.

Então, se alguém enxergar desemprego e capacidade produtiva ociosa, durante uma Grande Depressão, isto seria ilusão de ótica. Nas condições de economia monetária de produção, contudo, a intermediação da moeda, passível de ser aplicada, cria a possibilidade de adiamento das decisões individuais de compra e interrompe as vendas.

Isso causa uma retração da demanda agregada, podendo resultar em Grande Depressão econômica, tal como ocorreu na economia brasileira no ano passado. Há, nesse caso, uma potencial oferta agregada com capacidade produtiva não utilizada. Ficam máquinas ociosas e trabalhadores desempregados por deficiência de demanda efetiva.

Os ultraliberais afirmam tudo isso – milhões de desempregados e excesso de liquidez nos bancos – ser mera questão de preços relativos. Mas, de início, a depressão foi deflacionária – e não corrigiu o problema. Ora, por precaução, os consumidores adiaram o consumo, para aguardar preços menores no futuro. Enquanto isso não ocorria, foram investindo em reservas financeiras, capitalizando-as em lugar dos juros baixíssimos.

Economistas ultraliberais abominam a concessão de crédito. Devedores não poderiam antecipar a futura capacidade de pagamento. Se a Lei de Say fosse imperativa, o capitalismo sem alavancagem financeira não teria chegado nem à revolução industrial…

Para os herdeiros intelectuais dos citados austríacos, os empreendedores necessitam produzir e vender bens de modo sua renda exceder a própria necessidade de consumo, para assim acumular a poupança a ser utilizada no financiamento do investimento. Se não for realizado esse autofinanciamento com capital próprio, o financiamento com recursos de terceiros para ampliação da capacidade produtiva será especulativo. Daí a demanda efetiva (e não a potencial) só será revelada quando o produto chegar ao mercado – e a “soberania dos consumidores” se manifestar.

Uma “superprodução” ou um “excesso de oferta” na economia de livre mercado jamais ocorreria a não ser por mau apreçamento dos bens e serviços. Consequentemente, não seria possível haver uma “deficiência na demanda agregada”, foco da teoria keynesiana.

Quando alguém não consegue vender o produzido, para a Escola Austríaca, isso não caracteriza uma “deficiência da demanda” como diagnosticam os keynesianos. Caracteriza apenas uma falha no apreçamento da produção por parte dos ofertantes.

Esse tipo de erro dos empreendedores, se for coletivo, para os ultraliberais logicamente seria culpa do governo. Este teria adotado uma política de crédito público, farto e barato, o qual geraria um ilusório aumento temporário da demanda dos consumidores. Um consumo maior, causado por mero endividamento, e não por um aumento genuíno do trabalho/produção e da renda, teria enganado os empreendedores.

Estes passariam a crer na continuidade da demanda inflada “artificialmente” pelo crédito. Com isso, cobrariam preços maiores. Mas quando essa expansão do crédito fosse interrompida pelo esgotamento da capacidade de endividamento, de acordo com o comprometimento da renda recebida, todo o cenário otimista revelaria ser artificial.

Esse diagnóstico ultraliberal da recessão é bastante diferente do keynesiano. Este enfatiza a redução da demanda efetiva em decorrência de expectativas pessimistas dos empreendedores para efetuar novos gastos em investimentos.

Gastos governamentais substituiriam gastos privados, para solucionar o impasse, mesmo com maior endividamento público. Também a política de crédito público subsidiado propiciaria uma taxa de retorno alavancada ao setor privado.

Economia sem crédito, concedido além da poupança, perde dinamismo. Fica estagnada.

O Chicago Old e seus prepostos desconhecem “o beabá da cartilha keynesiana”, conhecimento obrigatório para qualquer economista digno de boa reputação profissional. Não é o caso.

Pior, brigam contra os números, isto é, a estatística oficial. E comemoram o desmanche de os bancos públicos federais abrir espaço para os bancos privados, seja nacional, seja estrangeiro, alocar capital sob critério de mercado (lucro) – e não direcionar crédito para setores prioritários, escolhidos por tecnocratas. No caso, seriam eles mesmos…

Mesmo com a omissão ou a inação deles, a equipe do Banco Central do Brasil agiu corretamente com programas emergenciais de crédito bancário, em 2020, aprovados pela pressão da oposição no Congresso Nacional. Vamos aos números.

No crédito ampliado ao setor não-financeiro, sua relação com o PIB cresceu de 138% no fim de 2019 para 160% no fim de 2020. Até agosto do ano corrente já caiu para 156%, devido ao crescimento maior do PIB nominal por conta da elevação da taxa de inflação. Ele tem como componentes empréstimos e financiamentos (35%), títulos de dívida pública (37%), privada (5%), securitizados (3%), e dívida externa (20%).

Só o crédito do sistema financeiro obteve, em 2020, aumento de 47% para 54% do PIB, reencontrando o pico obtido em 2015, antes do golpe. Provou-se, outra vez, o sistema bancário brasileiro reagir prontamente a uma política de crédito.

E o funding (estrutura de passivos) para esse significativo aumento anual de 7 p.p. de PIB? Em Notas para Imprensa é possível verificar os Haveres Financeiros (M4) terem se elevado de 98% do PIB no fim de 2019 para 113% no fim de 2020 e caído para 109% em agosto de 2021. O Relatório de Estabilidade Financeira, recém-lançado pelo Banco Central, propicia informações a respeito de sua evolução com o perfil de captação por instrumento.

Os depósitos a prazo eram 15% do total em junho de 2016. Cinco anos depois, atingiu 29%. Depósitos de poupança eram 17% e elevaram-se para 20%. Captações externas por empresas não-financeiras, após terem se elevado de 11% até atingir 14% em junho de 2020, já caíram para 12% em junho do ano corrente. Empréstimos e repasses diminuíram de 12% para 10% no período jun16-jun21. Todos os nove demais instrumentos de captações são menos influentes, alcançando cada um no máximo 6%.

Inédita também é a divulgação do perfil da captação por tipo de investidor. No período citado, PF gira em torno de 40%, PJ se eleva de 22% para 30%, sendo 4 p.p. em 2020, investidores institucionais caem de 12% para 6%, setor público de 14% para 12%, não-residentes oscilam entre 10% e 14%, ficando em 12% em junho de 2021, e, enfim, instituições financeiras completam o funding com estável 2%.

Muito relevante é entender o papel-chave dos cartões de crédito, apesar do custo do crédito rotativo (juro de 336% aa) ser proibitivo para não se deixar de pagar na “data de aniversário”. Por isso mesmo, tem de saber usá-lo como instrumento de pagamento à vista com “período de graça”, ou seja, em compras de curto prazo sem incidência de juros, parceladas ou não. O chamado parcelado inclui compras parceladas com juros (156% aa), parcelamento de fatura de cartão de crédito, parcelamento migrado do rotativo, saques parcelados e pagamento de contas parceladas.

No saldo por modalidade para Pessoas Físicas, cartão representa menos de ¼ do crédito com recursos livres, sendo à vista 18%, parcelado 2% e rotativo 3%. Em contrapartida, nas concessões mensais, cartão representa 69% do total! Mais da metade (57%) refere-se à vista, 3% a parcelado e 9% rotativo. Usa-se e abusa-se dos cartões de crédito em situações emergenciais com falta papel-moeda na carteira.

No fim de 2019, as concessões com cartões de crédito no mês de dezembro foram R$ 129 bilhões. Em abril de 2020, o crash de março levou-as a R$ 86 bilhões. Em agosto de 2021, já atingiram R$ 136 bilhões. Cartões de crédito contrariam fazer poupança.

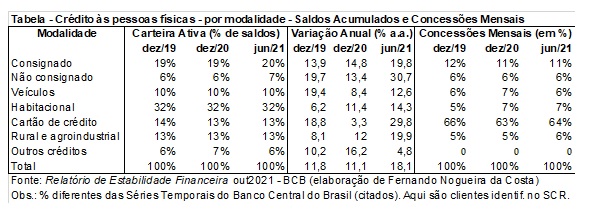

O crédito às pessoas físicas manteve tendência de crescimento no primeiro semestre de 2021. Houve relevante crescimento em praticamente todas as modalidades, com as maiores taxas anuais ocorrendo no cartão de crédito e no crédito não consignado (tabela abaixo), os quais tiveram queda no período de distanciamento social da pandemia. Eles voltaram a crescer com a volta ao contato presencial, favorável às compras por impulso emocional em lojas comerciais e avesso à necessidade de parcimônia.

Por serem ambos relacionados ao consumismo, aumentam o risco de inadimplência. As concessões de crédito imobiliário também mantêm patamar elevado, após forte crescimento desde o início da pandemia. Observa-se, no caso do financiamento de veículos, principalmente de automóveis usados, alongamento de prazos e de LTV (Loan-to-Value), ou seja, da relação entre o empréstimo e o valor do ativo adquirido.

Ao longo dos últimos dois anos, o saldo de crédito das PFs cresceu 27,5%, alcançando o valor de R$ 2,4 trilhões em junho de 2021. O BCB destaca dois grupos: a totalidade dos tomadores de crédito em cada mês e um grupo de tomadores, chamados de constantes, com dívidas ativas no SCR de forma ininterrupta entre junho de 2019 e junho de 2021.

Essa amostra de clientes constantes é bastante representativa em termos de carteira ativa ao longo do tempo, com participação de, no mínimo, 92,4% do valor total. Ao mesmo tempo, esse conjunto de clientes totaliza 58,3 milhões de indivíduos, representando quase 67% da quantidade total em junho de 2021

A dúvida é se o Banco Central deveria ou não contabilizar os gastos com cartão de crédito, pouco utilizados como crédito rotativo, mas principalmente como meio de pagamento em compras de curto prazo quase à vista. Inflam a estatística de concessões mensais. Mas a grande maioria dessas dívidas de cartão não representam permanente comprometimento de renda. Ou não?

Revi meus conceitos no “laboratório de 2020”: em situações excepcionais de Grande Depressão, com afrouxamento monetário (juro baixo), não há preferência pela liquidez, mas sim preferência pela poupança. O planejamento financeiro, ao não usar cartão de crédito, visa a poupança substituir os rendimentos de “juro quase zero”.

Fernando Nogueira da Costa – Professor Titular do IE-UNICAMP. Autor do livro digital “Política e Planejamento Econômico” (2021). Baixe em “Obras (Quase) Completas”: http://fernandonogueiracosta.wordpress.com/ E-mail: [email protected].

Este texto não expressa necessariamente a opinião do Jornal GGN

Deixe um comentário