Simulação do Efeito Riqueza da Queda da Selic

por Fernando Nogueira da Costa

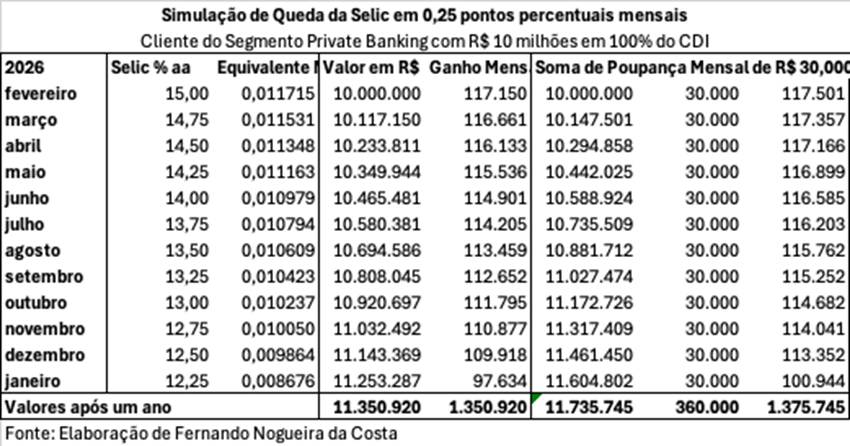

Simulei qual será o efeito da queda da Selic em 0,25 pontos percentuais mensais sobre os rendimentos de um cliente no limiar do segmento Private Banking com R$ 10 milhões aplicados em CDB com rentabilidade de 100% do CDI em um ano. A queda gradual do ganho mensal, totalizando uma perda anual de R$ 54.880, caso o Banco Central do Brasil mantivesse a taxa de juros de 15% a.a., poderá ser bastante compensada se ele fizer uma poupança mensal de trinta mil reais, nesses doze meses, somando os R$ 360 mil mais os juros maiores, devido à capitalização sobre maior montante.

Este valor de R$ 54.880 é a diferença entre o ganho de R$ 1.405.800 em um ano com os juros mensais de 1,17% a.m., equivalentes a 15% a.a., e o de R$ 1.350.920, na simulação do corte da taxa de juro no ritmo de 0,25 pontos percentuais em um ano. É um exemplo explicativo do lobby midiático, no jornalismo econômico brasileiro, contra o corte de juros diante “a quebra de oferta do petróleo”. Rezam para controlar o efeito inflacionário passageiro com controle da demanda agregada…

Para entender essa simulação, basta usar a lógica básica da capitalização composta. O crescimento de um patrimônio ao longo do tempo segue a relação: A = P(1+r)tonde: (A) = patrimônio final; (P) = capital inicial; (r) = taxa real anual; (t) = número de anos (expoente). Para ilustrar, vou aplicar ao caso de R$ 10 milhões por 20 anos, assumindo reinvestimento dos rendimentos.

Em um cenário conservador, para o Brasil, 4% reais ao ano: A = 10.000.000.(1.04){20}. Patrimônio final: ≈ R$ 21,9 milhões (em valores reais). Simplesmente, dobra seu poder aquisitivo mesmo sem novos aportes.

Em um cenário intermediário, de 5% reais ao ano: A =

10.000.000.(1.05){20}. Patrimônio final: ≈ R$ 26,5 milhões. O patrimônio cresce 2,65 vezes.

Em um cenário com juro real muito elevado: 6% reais ao ano (atualmente, a do Brasil é a segunda maior no mundo com 9,51% aa): A = 10.000.000(1.06){20}. Patrimônio final: ≈ R$ 32,1 milhões. O patrimônio vai além do triplo!

Isso revela um ponto crucial da economia brasileira. Mesmo taxas reais moderadas de 4–6% ao ano, diante as historicamente fixadas pelo Banco Central do Brasil e observadas em títulos públicos pós-fixados, administrados pelo Tesouro Nacional do Brasil, produzem um efeito riqueza espantoso ao crescer exponencialmente apenas pela capitalização. Isso significa ser sem trabalho adicional, sem risco empresarial e sem inovação produtiva.

A implicação para a concentração de riqueza é os patrimônios elevados entrarem em uma dinâmica de acumulação automática. Exemplo simples, com patrimônio inicial de um milhão de reais, após 20 anos com 5% de juro real, transforma-se em R$ 2,65 milhões, R$ 10 milhões viram R$ 26,5 milhões e R$ 100 milhões serão R$ 265 milhões. A desigualdade aumenta porque quem já tem capital recebe juros compostos sobre um estoque cumulativo muito maior.

Em economias com juros reais persistentemente positivos, depois de certo tempo, a riqueza financeira cresce mais rápido se comparada ao crescimento da renda do trabalho. Isso gera três efeitos macroeconômicos: expansão dos rendimentos financeiros, concentração patrimonial e formação de elites rentistas.

No Brasil, patrimônios elevados podem se multiplicar ao longo das décadas apenas pela capitalização financeira, mesmo sem crescimento econômico acelerado. Por isso, a dinâmica patrimonial evolui independentemente do desempenho do PIB ou dos salários.

Além disso, deve-se chamar a atenção: para um investidor individual, é mais correto fazer essas simulações com uma taxa de juros média anual em termos nominais. Por exemplo, de 1995 a 2025, a Selic média anual foi 15% a.a.. Para o investidor interessa sim o montante nominal acumulado na data final de seu saque – e não se houve perda de poder aquisitivo real em determinados períodos.

Essa observação é correta do ponto de vista do investidor individual, mas incompleta do ponto de vista macroeconômico se o objetivo é analisar a evolução do poder de compra da riqueza ao longo do tempo. As duas medidas respondem a perguntas diferentes.

Para quem aplica recursos financeiros, o cálculo relevante para o patrimônio acumulado é o montante obtido diante a taxa de juros nominal, a capitalização composta e o montante final disponível para saque.

Se a taxa média for 15% ao ano, durante 30 anos, o crescimento segundo a fórmula para R$ 10 milhões:

. Resultado aproximado: ≈ R$ 662 milhões de reais. Este valor será o registrado no extrato bancário. É o montante monetário efetivo acumulado. Portanto, do ponto de vista patrimonial privado, a minha afirmação está correta.

Para a análise macroeconômica, importa a taxa real, quando o objetivo é entender o crescimento real da riqueza, a desigualdade entre poder de compra, a relação entre capital e renda. Nesse caso, o indicador relevante é o juro real. Isso ocorre porque a inflação altera o valor da unidade monetária e comparações intertemporais exigem poder de compra constante.

Por exemplo, se usamos a taxa nominal média brasileira, a taxa Selic média desde o Plano Real tem sido próxima de ≈ 15% ao ano nominal, fixada pelo

Banco Central do Brasil. Mas a inflação média anual medida ficou em torno de 6–7% ao ano. Logo, em “conta de padeiro”, o juro real médio foi ≈ 8% ao ano.

Em comparação entre os dois cálculos, para R$ 10 milhões por 30 anos: cálculo com taxa nominal 15% o resultado é ~ R$ 662 milhões; com taxa real 8%, o resultado supera R$ 100 milhões (em poder de compra constante). Ambos os cálculos estão corretos — apenas respondem a perguntas diferentes.

O investidor tende a pensar nominalmente por causa de três razões práticas: tributação ocorre sobre valores nominais; despesas e ativos também são nominais; decisões financeiras são tomadas com base em fluxos monetários.

Os macroeconomistas preferem a taxa real porque ela permite comparar períodos históricos diferentes, países com inflação distinta e evolução da desigualdade. Sem esse ajuste, parte do crescimento do patrimônio seria apenas ilusão monetária.

O ponto realmente singular do Brasil é, mesmo após descontar inflação, as taxas reais brasileiras foram extraordinariamente altas por décadas. Isso ocorreu no mercado de títulos públicos, administrado pelo Tesouro Nacional. Por essa razão, o país apresenta grande acumulação financeira privada, forte renda de juros e elevada concentração patrimonial.

Em síntese, para o investidor individual, a taxa nominal explica o montante acumulado. Para análise econômica estruturalista, a taxa real revela o ganho efetivo de riqueza. Ambas são necessárias, mas servem a propósitos distintos.

Apesar do corte na taxa básica de juros (Selic) para 14,75% ao ano (quarta maior no mundo), com 9,23% ao ano o Brasil segue na segunda posição no ranking mundial de juros reais (descontada a inflação), abaixo apenas da Turquia.

Fernando Nogueira da Costa – Professor Titular do IE-UNICAMP. Baixe seus livros digitais em “Obras (Quase) Completas”: http://fernandonogueiracosta.wordpress.com/ E-mail: [email protected].

O texto não representa necessariamente a opinião do Jornal GGN. Concorda ou tem ponto de vista diferente? Mande seu artigo para [email protected]. O artigo será publicado se atender aos critérios do Jornal GGN.

“Democracia é coisa frágil. Defendê-la requer um jornalismo corajoso e contundente. Junte-se a nós: https://www.catarse.me/JORNALGGN “

Deixe um comentário