O pesadelo da democracia

por André Roncaglia

Os indicadores mais recentes apontam que há boa chance de termos superado o pico da curva de contágio da Covid-19. Se isso for verdade, o futuro chegou e o equilíbrio macroeconômico ganha o centro do debate. Guedes se desdobra, tentando tirar dinheiro de pedra para acomodar os gastos com infraestrutura da ala militar “embaixo” do teto de gastos. Enquanto isso, a fritura da equipe econômica fez mais duas baixas nesta semana: O programa Renda Brasil e secretário de Produtividade, Emprego e Competitividade, Carlos Costa. A lista ainda pode ser reforçada pelo atual secretário do Tesouro, Waldery Rodrigues, que recebeu “cartão vermelho” do Presidente após ventilar a ideia de congelar por dois anos os reajustes destinados aos aposentados e pensionistas.

O Brasil também vai sofrendo pelas bordas e pelo centro. A renovação do auxílio emergencial veio com o valor pela metade (R$ 300) e com cobertura prevista de 6 milhões de pessoas a menos. Cobertura e valor do auxílio reduzidos encontram uma fatia maior da população com insegurança alimentar. Segundo o IBGE, a crise econômica, que já completa cinco anos, “aumentou em cerca de 3 milhões o número de pessoas sem acesso regular à alimentação básica, chegando a, pelo menos, cerca de 10,3 milhões o contingente nesta situação”. A pior situação está no Norte e no Nordeste, onde menos da metade das casas tinha garantia de alimento. Para famílias nesta condição, o arroz e outros alimentos básico têm maior peso na cesta de consumo. A inflação dos pobres fica maior do que a inflação dos ricos.

Pra piorar o que já é sombrio, Bolsonaro terá muita dificuldade em ampliar a base de cobertura do Bolsa Família e não conseguirá cumprir a promessa de 13º parcela do benefício sem cortar em outras áreas. O Pantanal arde em chamas sob a insustentável leveza da fiscalização subfinanciada do IBAMA.

As imposições draconianas do teto do gasto deveriam explicitar os privilégios das corporações improdutivas do funcionalismo e do clientelismo arraigado e, com isso, mobilizar coalizões em defesa da qualidade do gasto público em áreas estratégicas. A reforma administrativa seria o próximo passo na construção de um Estado enxuto e ágil, mais parecido com o setor privado. O que deveria ser uma reforma organizacional mais ampla se tornou um ajuste no “RH do Estado”.

A despeito de suas limitações, a proposta ganhou, nesta semana, um novo impulso com a minuta da reunião do Conselho de Política Monetária (Copom) do Banco Central.

Manutenção da taxa de juros

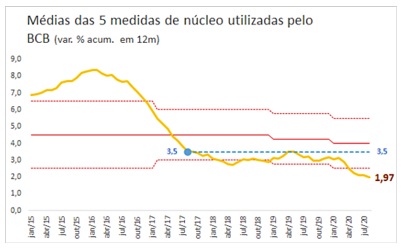

Na reunião de quarta-feira passada, o Copom decidiu manter a taxa de juros em 2% ao ano, avaliando que “a inflação deve se elevar no curto prazo”, mesmo que as “diversas medidas de inflação subjacente” permaneçam abaixo da meta para a inflação “no horizonte relevante para a política monetária”, como mostra o gráfico abaixo, formulado por Gilberto Borça Jr. Como relembrou um ex-Ministro da Fazenda, parece que “o centro da meta [de inflação] virou teto”.

Mesmo com a inflação bem abaixo do piso da meta, o Banco Central entende que os “prêmios de risco” podem subir caso “políticas fiscais de resposta à pandemia que piorem a trajetória fiscal do país de forma prolongada” e/ou caso haja “frustrações em relação à continuidade das reformas”. Nessa mesma toada, já na reunião de agosto deixou implícita uma extensão no “horizonte relevante” da política monetária, citando abertamente suas expectativas para 2023, inédito até então.

Suspendendo a premissa de independência com relação ao mercado (é por uma boa causa, talkey?), o Bacen alerta que “perseverar no processo de reformas e ajustes necessários na economia brasileira é essencial para permitir a recuperação sustentável da economia” (grifo nosso) e que “questionamentos sobre a continuidade das reformas e alterações de caráter permanente no processo de ajuste das contas públicas” podem elevar a taxa de juros requerida para controlar a inflação.

E se as reformas não forem aprovadas? A incerteza da economia torna imprevisível a receita do governo em 2021. Mesmo se o teto de gastos for respeitado (hipótese improvável), o déficit poderá superar os R$ 233 bilhões previstos no PLOA 2021. Afinal, a virada do ano é uma criação humana que não afeta o comportamento do vírus, nem seus efeitos sobre a economia.

Em suma, o Bacen diz claramente: aprovem as reformas de Guedes ou a taxa de juros voltará a subir. Uma taxa de juros maior eleva o custo da dívida e, portanto, onera ainda mais os cofres públicos. Se isso ocorrer, o precipício fiscal estará logo ali. Não é a primeira vez que o “terrorismo fiscal” se manifesta nas publicações do órgão. O que chama a atenção é “ameaça de fim do mundo” ser utilizada explicitamente para ancorar as expectativas de mercado. Quem imaginaria que estimular a incerteza poderia mitigar, bem… a incerteza? É bem possível que a estratégia funcione. Vejamos.

Upstairs, downstairs

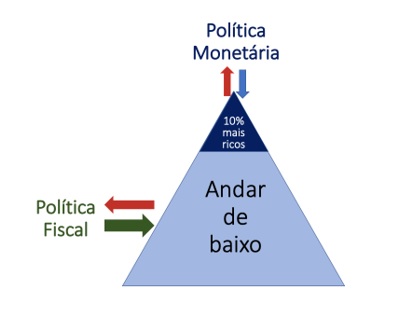

O Estado injeta (e recolhe) dinheiro na economia por dois caminhos: a política monetária e a política fiscal. A injeção ocorre na forma de gastos públicos (contratações de servidores públicos, compras de medicamentos, de material escolar, de merendas etc.) e liquidez aos bancos comerciais (que oferecem crédito à sociedade). A remoção se dá via tributação (de bens e serviços e de renda) e pela restrição ao crédito bancário (reservas compulsórias, operações compromissadas etc.).

De forma caricatural, podemos pensar a política fiscal como o controle da injeção/recolhimento de dinheiro no “andar de baixo” da sociedade (serviços públicos), enquanto a política monetária é a gestão da liquidez na “cobertura”, via bancos comerciais e sua relação com o setor privado – entendeu os interesses que defendem uma política monetária “independente” do Executivo Federal?

A pandemia da Covid-19 levou a uma injeção monumental de dinheiro pelos dois andares da sociedade. Já ao final de abril, a primeira reação do governo federal foi a pronta injeção de liquidez no sistema financeiro de cerca de R$ 1,3 trilhão, dos quais até agora foram utilizados apenas R$ 350 bilhões. De forma mais lenta veio a liberação dos recursos para o pagamento do auxílio emergencial e dos gastos com o SUS, turbinando o déficit fiscal que deve bater R$ 885 bilhões de reais em 2020. Como esperado, isso levanta dúvidas quanto à solvência da dívida.

Gestão da Dívida

Os fatores que afetam a capacidade de pagamento da dívida pública são o seu saldo (ou estoque), a taxa de juros e o prazo médio de vencimento. Saldo elevado com juro elevado e prazo curto exigem que o governo tenha caixa e/ou que o mercado aceite trocar a dívida que vence por uma nova dívida. Por isso, manter a taxa de juros de curto prazo (SELIC) baixa é uma importante medida de alívio fiscal. O problema é que o Banco Central não controla as taxas de médio e longo prazos nem o prazo médio da dívida, os quais resultam da negociação do Tesouro Nacional com o mercado.

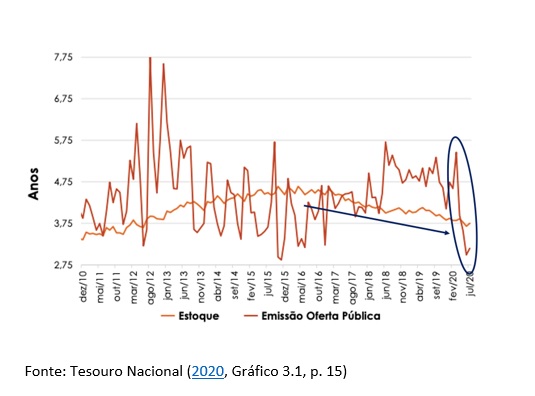

A incerteza faz os investidores saírem de papeis com vencimento mais longo para os de curto prazo. Por isso, a queda do prazo médio do estoque da dívida pública interna vem caindo desde final de 2015, conforme o temor do descontrole fiscal foi ganhando espaço. Com maior incerteza sobre a capacidade de arrecadação do governo em 2021 devido à crie sanitária, os credores da dívida pedem, portanto, prazos mais curtos para reaver seu dinheiro. A Secretaria do Tesouro Nacional mostra que o prazo médio das emissões de nova dívida (no gráfico, emissão oferta pública) mergulhou desde o início da calamidade de cerca de 5,5 anos para 3 anos, em média. Com isso, o fluxo de caixa do governo fica ainda mais apertado e reforça os temores de insolvência da dívida.

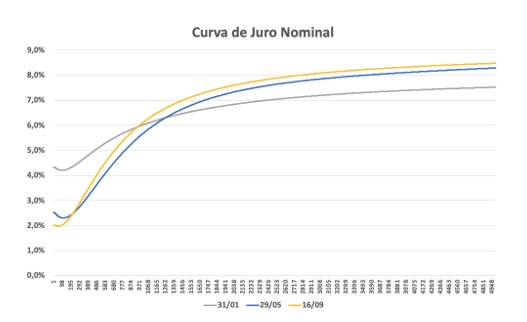

Caso o governo queira prazos mais longos, a taxa de juros exigida acaba subindo bastante. Este é o “prêmio” de risco cobrado pelos agentes de mercado sobre os títulos com prazo de vencimento mais extenso ou a ponta longa da curva de juros, como mostra o gráfico abaixo. Note que em 31 de janeiro de 2020 a curva (cinza) tinha uma inclinação menor, indicando menor prêmio de risco para títulos mais longos. Depois do início da pandemia, em maio, a curva azul já mostrava uma taxa de juros curta bem menor, devido à queda da SELIC. Com a confirmação da manutenção da taxa básica de juros em 2% registrada na quarta-feira passada (16), após o corte promovido pelo Banco Central na reunião de agosto, a taxa curtíssima manteve-se em 2% ao ano (curva amarela). No entanto, nesta mesma data, as partes intermediária e longa se mostravam mais altas quando comparadas à curva de maio (azul), mostrando que o mercado exige cada vez mais um retorno maior para comprar um título com vencimento mais distante.

Rigor mortis

A teoria econômica ganhou muito rigor com seus sofisticados modelos matemáticos. O problema é que o rigor pode impor à sociedade a ordem dos cemitérios. O mercado financeiro claramente aceita a coordenação das políticas fiscal e monetária quando esta se dá em favor da disciplina focada em redução seletiva de custos da máquina.

O teto de gastos, a reforma trabalhista e a reforma administrativa apresentada são exemplos de coerção quantitativa sem garantias de melhorias qualitativas. Uma dieta austera leva a corte de gastos em áreas essenciais ao funcionamento do Estado e alguns trocados para reformar estradas. Saúde, agricultura e ciência e tecnologia perdem recursos para alimentar o funcionalismo das forças armadas e reformar estradas.

Por outro lado, as renúncias fiscais e os juros da dívida têm imunidade garantida contra as reformas. A elasticidade do orçamento público só vale quando aplicada ao andar de cima. Não à toa, o sonho da tecnocracia vem, infelizmente, se tornando o pesadelo da democracia.

André Roncaglia é professor de economia da Universidade Federal de São Paulo (UNIFESP) e pesquisador associado do CEBRAP. Twitter: @andreroncaglia e Youtube: andreroncaglia.

* agradeço a Gustavo Serra e a Pedro Aprigio pelo levantamento dos dados e pela contribuição na reflexão deste texto. Erros remanescentes são meus.

Deixe um comentário