Peça 1 – a luta da especulação cambial

A armadilha do capital gafanhoto e a destruição da indústria brasileira

Desde o Plano Real, o Brasil ficou à mercê do capital financeiro internacional — o chamado capital gafanhoto. A maneira como se montou essa dependência é um clássico da exploração da ignorância econômica de um país.

Esse capital tornou-se o principal árbitro da política monetária brasileira, ditando a elevação da taxa Selic. A vulnerabilidade criada permitiu a disseminação das operações de carry trade: o fundo capta recursos baratos em economias desenvolvidas, aplica nas taxas elevadas de países emergentes, repatria o lucro ao liquidar a posição e embolsa a diferença — sem despender um tostão de capital próprio e sem gerar um centavo de riqueza produtiva.

Essas operações passaram a comandar tanto o mercado cambial quanto as taxas básicas de juros. O mecanismo é simples e perverso: se a remuneração de outro emergente supera a brasileira, os dólares saem, provocando maxidesvalorização cambial, que pressiona a inflação, que obriga o Banco Central a elevar a Selic — para trazer o capital de volta. O país entra num círculo onde a taxa de juros é determinada não pelas necessidades da economia real, mas pelo humor de gestores de fundos em Nova York e Londres.

Para que esse modelo prosperasse, foi necessário vulnerabilizar sistematicamente as contas externas brasileiras, tornando o país estruturalmente dependente do fluxo de capitais especulativos.

Peça 2 – a conta corrente

Para entender como se deu esse desmonte, é necessário detalhar, primeiro, o balanço de pagamentos, que mede o fluxo de dólares que entra e que sai do país.

Estrutura-se em três grandes blocos.

Conta corrente

É o núcleo do balanço, com quatro componentes.

A balança comercial registra exportações e importações de mercadorias — o item mais visível e acompanhado.

A balança de serviços cobre transportes, viagens internacionais, seguros, serviços financeiros, royalties e licenças.

A balança de rendas primárias registra remuneração de fatores: lucros e dividendos remetidos ou recebidos, juros sobre empréstimos e investimentos, e salários de trabalhadores temporários no exterior.

As rendas secundárias (ou transferências correntes) cobrem remessas de imigrantes, doações e contribuições a organismos internacionais — fluxos sem contrapartida.

Conta de capital

Relativamente menor, registra transferências de patrimônio ligadas a migração, perdão de dívidas e compra/venda de ativos não financeiros não produzidos — patentes, marcas, direitos sobre recursos naturais. É frequentemente confundida com a conta financeira, mas são rubricas distintas na metodologia do FMI.

Conta financeira

É onde transitam os grandes fluxos.

O investimento direto estrangeiro (IDE) cobre participações acionárias de longo prazo e lucros reinvestidos.

O investimento em carteira abrange compras de ações e títulos de dívida negociados em bolsa — mais voláteis e sensíveis a juros e câmbio.

Os outros investimentos incluem empréstimos interbancários, créditos comerciais e depósitos.

Os derivativos financeiros registram contratos de hedge, swaps e opções com não residentes.

Por fim, os ativos de reserva — ouro monetário, direitos especiais de saque e divisas mantidas pelo Banco Central — funcionam como variável de ajuste do sistema.

A identidade fundamental

Conta corrente + conta de capital + conta financeira + erros e omissões = 0. Um déficit em conta corrente significa, necessariamente, que o país está se financiando com entrada líquida de capital ou redução de reservas — não há como escapar dessa identidade contábil.

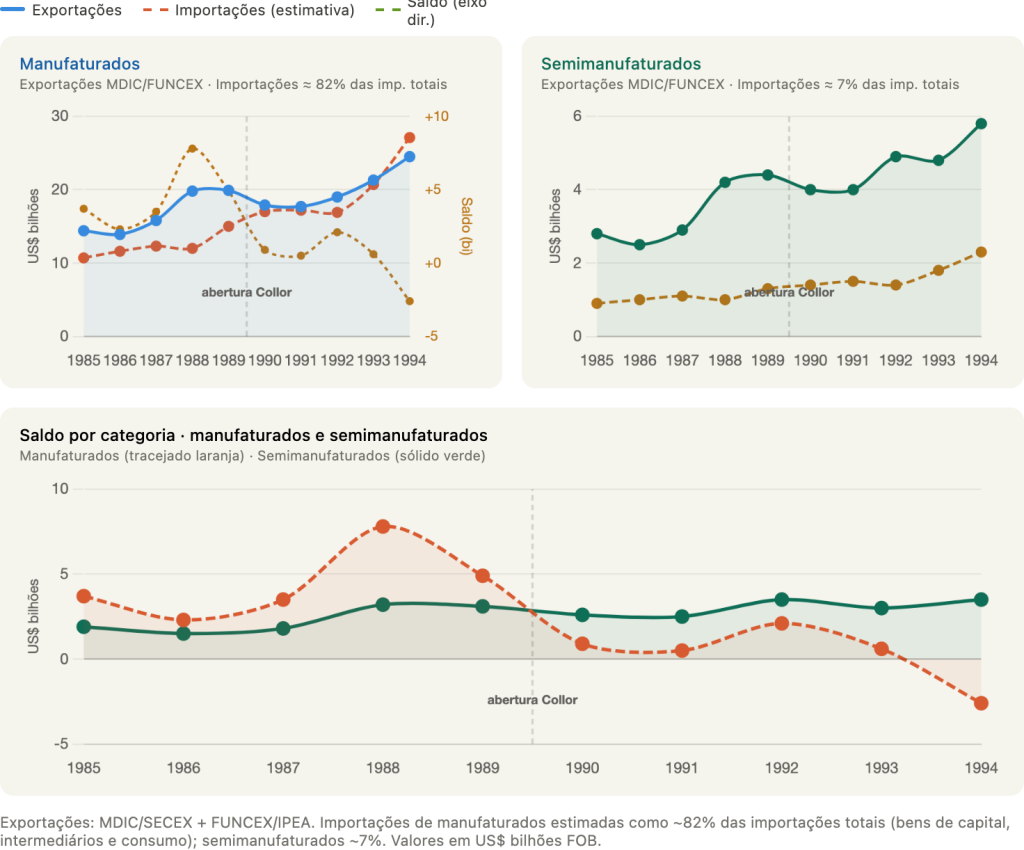

Peça 3 – a balança comercial

Historicamente, o Brasil sempre enfrentou tensão na balança comercial. Em todo ciclo de industrialização, o aumento das importações gerou déficits financiados por empréstimos externos, seguidos de defaults e acordos descumpridos com o FMI. Era o padrão do subdesenvolvimento.

A grande crise da dívida, no início dos anos 1980, forçou um ajuste brutal. Mas o ajuste produziu algo inesperado: entre 1985 e 1993, o Brasil completou o processo de substituição de importações e conquistou, pela primeira vez, um domínio consistente dos manufaturados na pauta exportadora. As exportações industrializadas superavam os básicos em volume absoluto. A diversificação era resultado de décadas de política industrial — e parecia indicar que o país tinha se livrado, finalmente, da maldição da balança comercial.

Em 1993, o saldo de manufaturados atingiu o pico histórico de aproximadamente US$ 14 bilhões.

Até 1989, as exportações industriais cresciam sustentadas por dois pilares: os incentivos do BEFIEX e o câmbio depreciado herdado da crise da dívida. Os semimanufaturados, mais competitivos em custo e menos expostos à concorrência de bens sofisticados, mantinham superávit ao longo de todo o período. O Brasil acumulava uma capacidade exportadora industrial que nenhum outro ciclo havia conseguido construir com essa amplitude.

O ponto de ruptura

A abertura Collor (1990) foi o golpe inicial. Com a queda abrupta das tarifas, as importações de manufaturados subiram imediatamente, enquanto as exportações estagnavam. Em 1991, o saldo de manufaturados passou a déficit pela primeira vez na história recente.

Mas foi o Plano Real, em 1994, que consolidou a destruição. O câmbio artificialmente valorizado — instrumento da âncora inflacionária — tornou a indústria doméstica incapaz de competir tanto no mercado interno quanto no externo. As importações baratas inundaram o país. As exportações industriais perderam rentabilidade. O déficit de manufaturados aprofundou-se ano após ano.

O que havia sido construído em décadas de substituição de importações foi desmontado em menos de uma década. A indústria brasileira não perdeu para um concorrente mais eficiente — perdeu para uma política cambial deliberadamente adversa, desenhada para ancorar a inflação e, simultaneamente, abrir as portas ao capital especulativo internacional.

A coincidência não era acidental. Era o modelo.

Peça 4 – O mecanismo de captura: câmbio, privatizações e remessas

A apreciação cambial pós-Plano Real teve dois objetivos complementares: abrir espaço para as apostas especulativas dos operadores do próprio Real e criar a vulnerabilidade externa necessária para o grande jogo dos fundos globais de investimento.

O efeito sobre as contas externas foi imediato e simultâneo nos três componentes. A balança comercial colapsou — de +US$ 15 bi em 1992 para -US$ 8,4 bi em 1997 — com o câmbio sobrevalorizado destruindo exportações e explodindo importações. Os serviços seguiram o mesmo vetor: o déficit dobrou entre 1993 e 1998, puxado pelo turismo externo barato e pela importação de fretes e royalties, revertendo só com a desvalorização de 1999. A renda primária deteriorou-se de forma mais silenciosa mas mais permanente: saiu de -US$ 14 bi em 1990 e não parou mais de crescer.

As privatizações como alavanca estrutural

O programa de privatizações do governo FHC — US$ 105 bilhões em receita total, 53% do capital comprador estrangeiro — não foi investimento produtivo novo. Mais da metade dos fluxos de IED entre 1996 e 2000 foi compra de ativos já existentes. O lucro desses ativos, que antes ficava no Brasil, passou a ser remetido ao exterior. Simultaneamente, o governo eliminou a retenção de impostos sobre dividendos pagos a estrangeiros e reduziu para 15% a alíquota sobre juros e royalties, maximizando o canal de saída.

As remessas de lucros e dividendos, que mal chegavam a US$ 2 bi anuais antes das privatizações, saltaram para US$ 4–7 bi já em 1999–2001 e atingiram US$ 25 bi em 2011. O custo fiscal da lógica era perverso: o Estado vendeu ativos produtivos com fluxo de caixa positivo, recebeu o preço uma única vez — frequentemente subavaliado —, abdicou do fluxo perpétuo de dividendos e criou obrigação estrutural permanente de remessa ao exterior. No caso da Telebrás: arrecadaram-se R$ 22 bi em 1998; os compradores privados investiram R$ 135 bi nos anos seguintes — financiados pelas tarifas dos consumidores brasileiros, não pelo capital das matrizes. Os lucros foram remetidos.

| Período | Remessas anuais (lucros+dividendos) | Contexto |

| Pré-privatizações (1990–1994) | ~US$ 1–2 bi/ano | Empresas estatais não remetem |

| Início das privatizações (1995–1997) | ~US$ 2–3 bi/ano | Privatizações ainda em curso |

| Pós-privatização Telebrás e setor elétrico (1999–2001) | ~US$ 4–7 bi/ano | Estoque de capital estrangeiro consolidado |

| 2002 (fim FHC) | ~US$ 5–6 bi/ano | Crise cambial comprime remessas temporariamente |

| 2004–2007 | US$ 10–16 bi/ano | Valorização dos ativos + câmbio favorável |

| 2011 (pico) | US$ 25,1 bi/ano | Pico histórico pós-commodities |

Fontes: Banco Central, IPEA, FEE/RS, PCB

A segunda rodada e o legado persistente

O ciclo 2004–2011 repetiu o padrão em escala ampliada: câmbio valorizado, influxo de capital, estoque crescente de passivos externos, remessas em aceleração. Quando o câmbio se desvalorizou após 2015, os serviços recuaram — confirmando o componente cambial. Mas a renda primária não recuou proporcionalmente: o estoque de capital estrangeiro acumulado em décadas produz remessas independentemente do câmbio corrente.

É por isso que a renda primária se tornou o componente dominante e mais resistente do déficit em conta corrente — não é conjuntural, é estrutural. Cada ciclo de apreciação aprofunda o estoque; cada estoque gera fluxo permanente de remessas; cada fluxo de remessas obriga o país a atrair mais capital para financiar o déficit — e para atrair capital, mantém juros altos, que apreciam o câmbio e reiniciam o ciclo. Essa é a armadilha.

Peça 5 – a gangorra dos ganhos recorrentes do capital gafanhoto

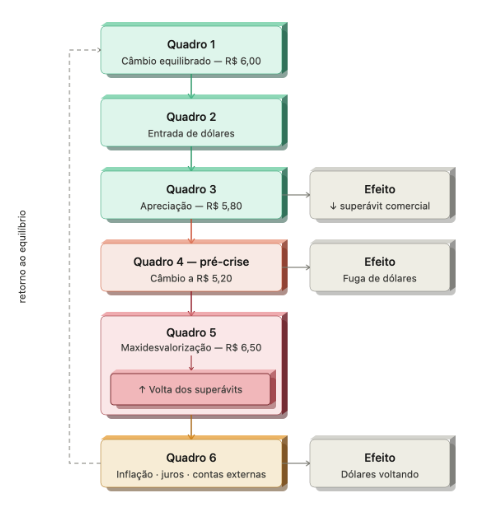

Depois da maxidesvalorização de 1999, com o fim da âncora cambial, houve uma gangorra que possibilitou ganhos indecentes para o capital especulativo.

O modelo era assim:

1. O país entrava em um período de câmbio estável.

2. Com a taxa de juros interna, o baixo risco cambial, reduzindo o risco, havia uma invasão de capital gafanhoto.

3. O excesso de dólares entrando promovia uma apreciação do real. Como resultado, as exportações brasileiras ficavam mais caras, as importações mais baratas, promovendo um desequilíbrio nas contas de comércio, reduzindo o superávit e produzindo déficits.

4. O capital gafanhoto permanecia até perceber que a apreciação do câmbio batia em um limite. Havia, então, uma fuga em massa. Um dos episódios mais deletérios da história recente do país foi na maxidesvalorização de 1999. O então Ministro da Fazenda Pedro Malan conseguiu um empréstimo no FMI para reduzir o prejuízo do capital gafanhoto, que saía em desabalada carreira.

5. Há uma grande desvalorização, trazendo de volta os superávit.

6. Ao mesmo tempo, há um impacto sobre a inflação, obrigando o Banco Central a aumentar os juros. Volta dos superávits comerciais (minimizando os riscos de entrada de dólares gafanhoto) e taxa de juros elevada, traz de volta o capital especulativo. Retomava-se, assim, o ciclo da especulação.

Peça 6 – a flexibilização cambial

Com o país totalmente exposto ao fluxo de capitais especulativos, teve início um processo radical de flexibilização cambial. Especialmente a partir da introdução do sistema de Metas.

Por ela, o termômetro dos juros passou a ser a expectativa de inflação – ou seja, o que o mercado financeiro acha que será a inflação futura. Se julga que a inflação irá aumentar, as projeções do Copom levam o BC a aumentar a taxa Selic. A Selic mais elevada atrai mais dólares, apreciando o câmbio e reduzindo a pressão dos produtos comercializáveis (aqueles que têm cotação em dólares) sobre a inflação.

Toda a conversa sobre demanda agregada e quetais é álibi. O aumento da Selic pouco impacta o mercado de crédito, devido aos elevadíssimos spreads bancários.

A alta da Selic impacta a dívida pública. E o aumento da dívida pública fornece um novo álibi para justificar nova elevação da Selic, em uma roda viva infernal.

A resposta de sucessivos governos – de FHC a Lula 3 – foi contemporizar, flexibilizando cada vez mais o mercado cambial.

Flexibilização do mercado de capitais brasileiro a partir de 1999

O processo seguiu uma lógica cumulativa: cada norma ampliou a liberdade do capital financeiro internacional, reduziu instrumentos de gestão prudencial e eliminou proteções para a economia real.

Res. BCB 2.689/2000 — a medida central. Franqueou a qualquer fundo estrangeiro o acesso a todos os instrumentos do mercado doméstico — ações, títulos públicos, derivativos, debêntures — sem prazo mínimo, sem imposto de saída diferenciado e com livre conversibilidade. O passaporte legal do capital gafanhoto.

Res. BCB 2.770/2000 — revogou 237 normas sobre emissão de títulos no exterior e eliminou a exigência de autorização para captações externas. Bancos locais passaram a captar barato lá fora e aplicar em títulos públicos brasileiros, abrindo formalmente o canal de carry trade via sistema bancário.

Reformulação das contas CC5 e criação das TIR — as contas CC5, já o principal canal de fuga de capitais nos anos 1990, foram formalizadas e expandidas. As Transferências Internacionais em Reais permitiram movimentações entre contas de não-residentes sem liquidação cambial, esvaziando o controle efetivo sobre o fluxo de divisas.

Extinção da CNC (2005) — a Consolidação das Normas Cambiais, principal instrumento regulatório do câmbio desde 1987, foi extinta sem substituto equivalente. O vácuo foi preenchido por resoluções fragmentadas do CMN e circulares do BCB.

Lei 11.371/2006 — eliminou a obrigatoriedade de repatriar receitas de exportação. Exportadores passaram a reter dólares no exterior, removendo um dos últimos mecanismos que forçavam oferta de moeda estrangeira no mercado doméstico.

Isenção de IR para não-residentes em títulos públicos (2006) — ampliou o diferencial de retorno líquido dos títulos brasileiros, tornando-os ainda mais atrativos para o carry trade e aprofundando a captura da Selic pela lógica especulativa.

Lei 14.286/2021 — novo marco cambial. Revogou dispositivos da Lei 4.131/62, unificou o mercado de câmbio e aboliu a vedação a condições cambiais diferenciadas para remessa de lucros. A mais abrangente desde o início do processo.

O resultado acumulado: o Brasil tem hoje uma das contas de capital mais abertas entre os grandes emergentes, sem mecanismos efetivos de controle de fluxos de curto prazo, com a taxa de juros estruturalmente determinada pela lógica do carry trade — não pelas necessidades da economia real.

Peça 7 – Quatro eixos para reduzir a vulnerabilidade externa brasileira

Soberania votou uma palavra fácil no vocabulário político nacional. Recuperar o controle sobre as contas externas deveria ser o primeiro passo para o exercício efetivo da soberania.

Há um conjunto de medidas que poderiam ser implementadas.

Eixo 1 — Controle dos fluxos de capital de curto prazo

Reimplantar IOF progressivo por prazo de permanência, compulsório não remunerado sobre portfólio de não-residentes (modelo chileno), revisão da isenção de IR em títulos públicos com alíquota escalonada pelo horizonte, e registro obrigatório de posições em derivativos cambiais com limites sobre alavancagem especulativa.

Eixo 2 — Reconversão da pauta exportadora

Banda cambial assimétrica que impeça apreciação real excessiva; proteção seletiva e temporária para setores industriais estratégicos condicionada a metas de exportação; BNDES reorientado para manufaturados de alto valor agregado; e agroindustrialização — substituir commodities in natura por produtos processados, dobrando o valor exportado por tonelada sem ampliar área plantada.

Eixo 3 — Redução do déficit em serviços e renda primária

Renegociar cláusulas de reajuste automático nos contratos de concessão das privatizações dos anos 1990; política de substituição de importações em royalties, patentes e TI — o maior componente do déficit de serviços hoje; e política de reinvestimento incentivado para lucros de capital estrangeiro, alterando o cálculo da remessa sem proibi-la.

Eixo 4 — Desvinculação da Selic do carry trade

Meta de inflação em banda mais larga com penalidade apenas pelo teto; crédito público direto e portabilidade real para reduzir spreads bancários sem depender da Selic; emissão de títulos públicos cambiais de prazo longo para reduzir a necessidade de rolagem constante de curto prazo.

Sequência

A implementação exige ordem: primeiro estabilizar o fluxo especulativo, depois ancorar a base industrial exportadora, em seguida reconverter estruturalmente a pauta e os serviços , e consolidar com novo marco regulatório cambial.

É desafio para uma década

O que não fazer

Não confundir controle de capital com fechamento da economia — a distinção entre IED produtivo e portfólio especulativo é operacionalmente viável e foi feita por todos os países que reduziram vulnerabilidade externa com sucesso. E não acreditar que o problema se resolve só pelo lado financeiro: enquanto o Brasil exportar soja e importar chips, a vulnerabilidade será estrutural. A reconversão industrial não é complemento da estratégia — é seu núcleo.

LEIA TAMBÉM:

jorge cruz

15 de maio de 2026 9:45 amExcelente. Altíssimo nível de informação. Parabéns Nassif.

AMBAR

19 de maio de 2026 8:58 pmA gente lê, se recorda estarrecido de todos esses acontecimentos dos quais participamos enquanto explorados, e cujo conhecimento não chega à maioria dos cidadãos e, ainda que chegasse, os encontraria como estamos hoje, impotentes.

O capital, como não tem pátria, não respeita fronteiras. Como erva daninha só quer crescer invadindo territórios.

Que bom que além de apontar as causas Nassif oferece soluções.