produtos

produtos

Análise IEDI

PIB: Dois pontos sobre a qualidade da recuperação

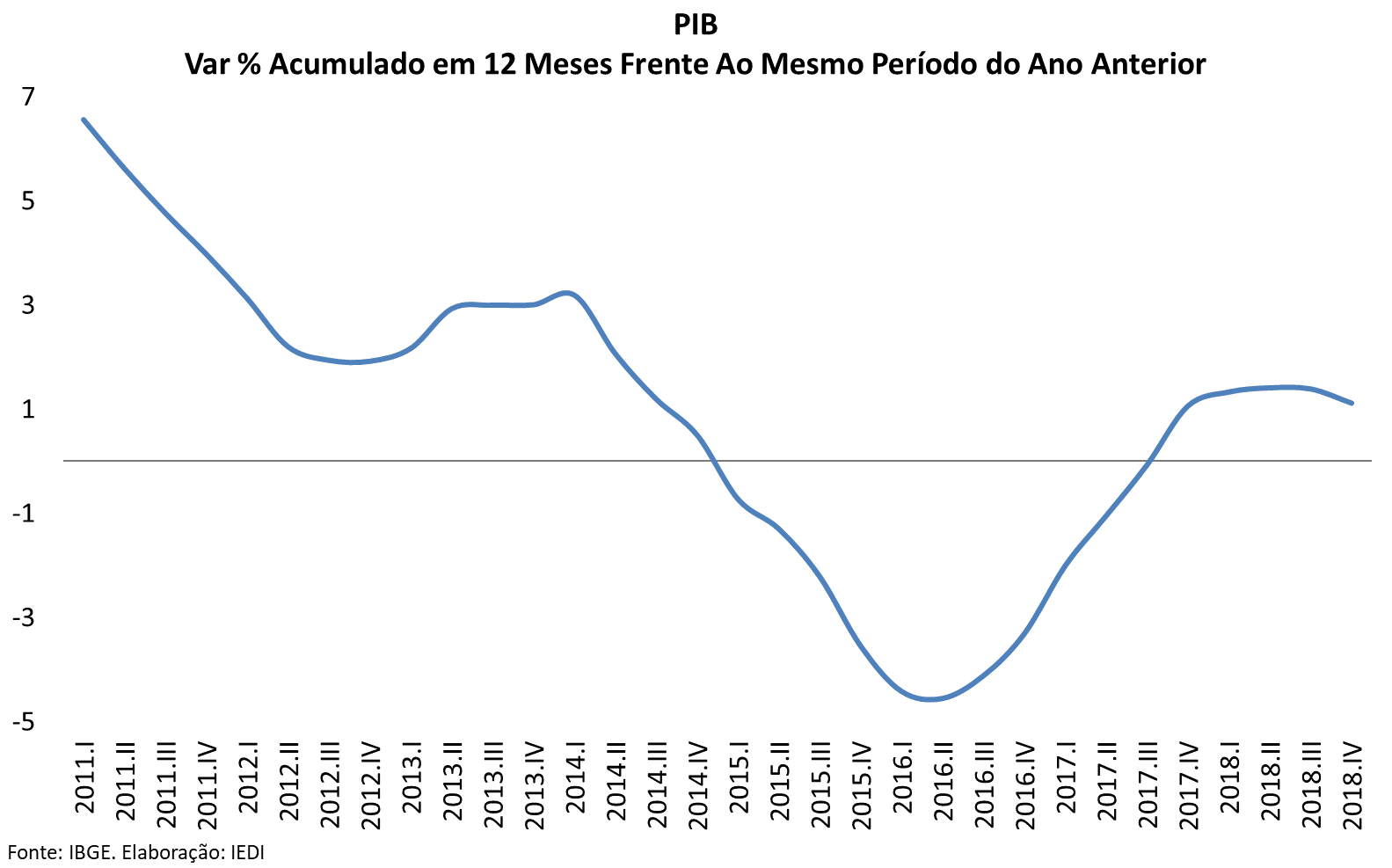

Em 2018, o PIB brasileiro cresceu exatamente no mesmo ritmo de 2017: +1,1% no acumulado do ano, sugerindo certa continuidade do dinamismo econômico. Este, contudo, não parece ser o caso. Há diferenças importantes que particularizam 2018 e que dão a entender, inclusive, alguma perda de qualidade da recuperação. Apontaremos duas destas diferenças nesta Análise.

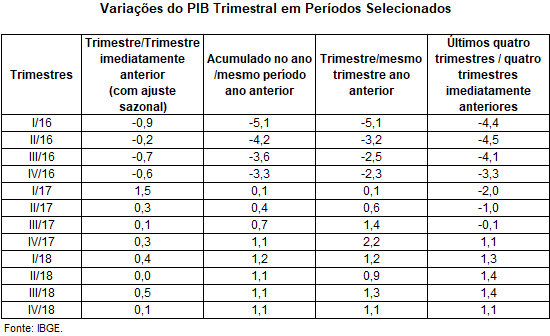

O primeiro destaque, em nada favorável à plena reativação da economia, refere-se ao sentido da evolução do crescimento ao longo do ano. Em 2017, o PIB crescia e ganhava velocidade, saindo de apenas +0,1% no 1º trimestre para +2,2% no 4º trimestre. Já em 2018, o que houve foi uma acomodação em um nível de dinamismo muito baixo: cresceu +1,1% na primeira metade do ano e +1,2% na segunda metade.

A este ritmo de 1% não vamos muito longe. É imperativo retomar um dinamismo mais vigoroso, de modo a reduzir o desemprego e a compensar as fortes perdas de produção dos anos anteriores. Ao virarmos definitivamente a página da crise recente, teremos melhores condições para enfrentarmos os desafios do futuro.

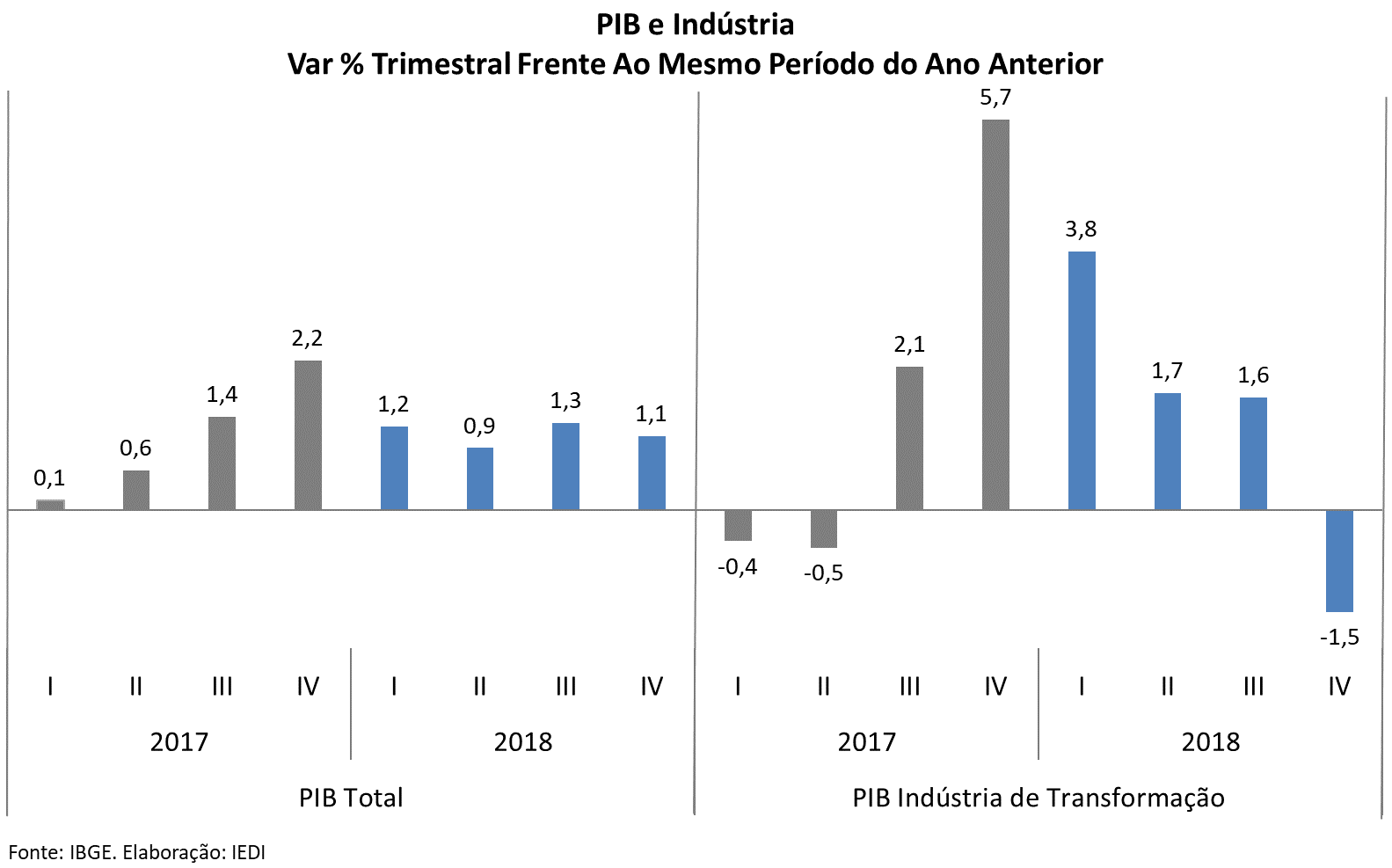

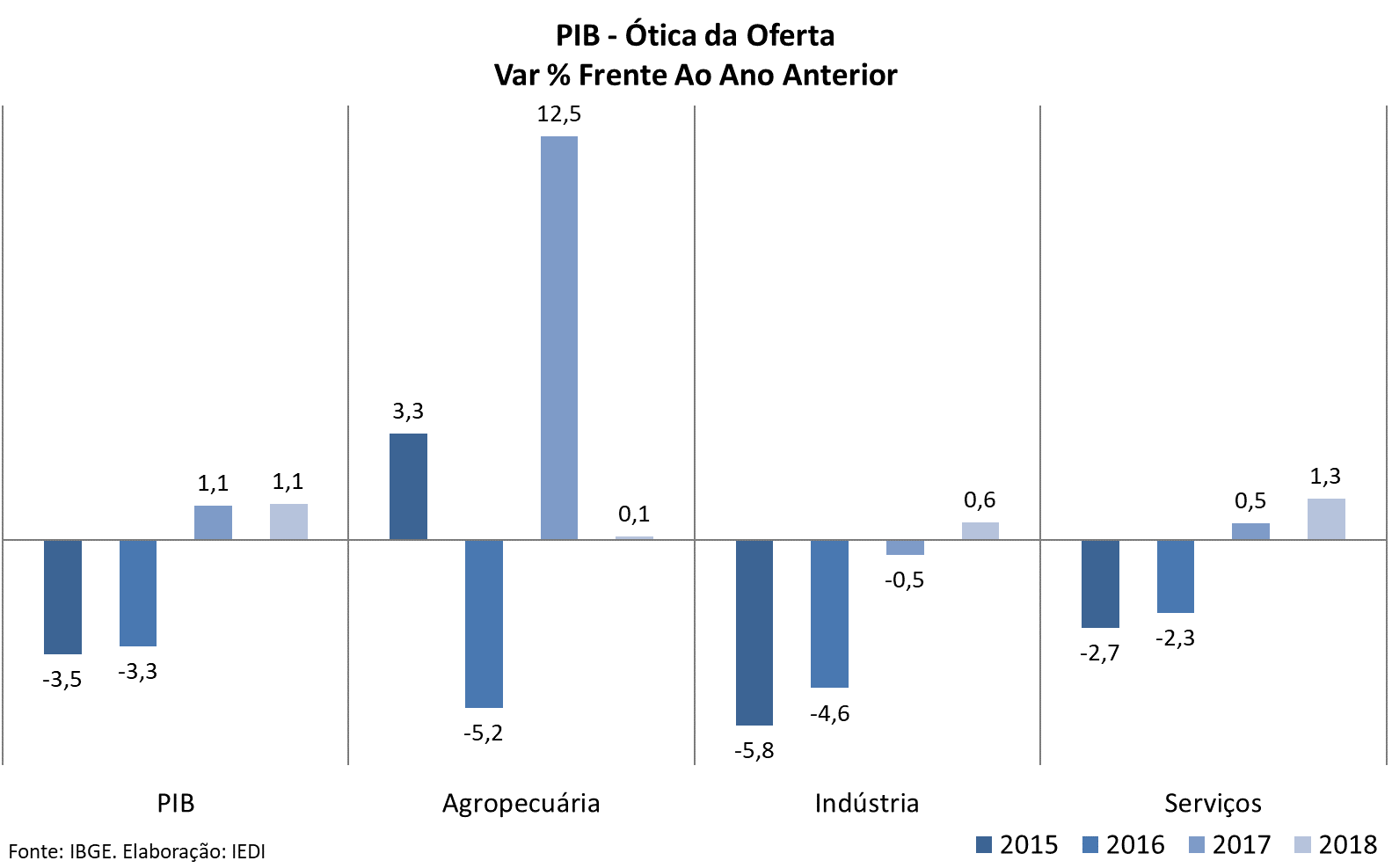

A acomodação do PIB total em 2018 foi acompanhada da clara desaceleração de alguns setores, sobretudo, da indústria, como mostram as variações interanuais abaixo. Isso devido ao notável enfraquecimento de seu ramo manufatureiro (de +3,8% no 1º trim/18 para -1,5% no 4º trim/18), ao lado da construção, que amargou seu quinto ano consecutivo de crise. Não fosse isso, a atividade industrial teria contribuído mais para a alta do PIB.

• PIB Total: +1,2% no 1º trim/18; +0,9% no 2º trim/18; +1,3% no 3º trim/18 e +1,1% no 4º trim/18;

• Agropecuária: -3,0%; +0,3%; +2,5% e +2,4%, respectivamente;

• Indústria: +1,2%; +0,8%; +0,8% e -0,5%;

• Serviços: +1,8%; +1,1%; +1,2% e +1,1%, respectivamente.

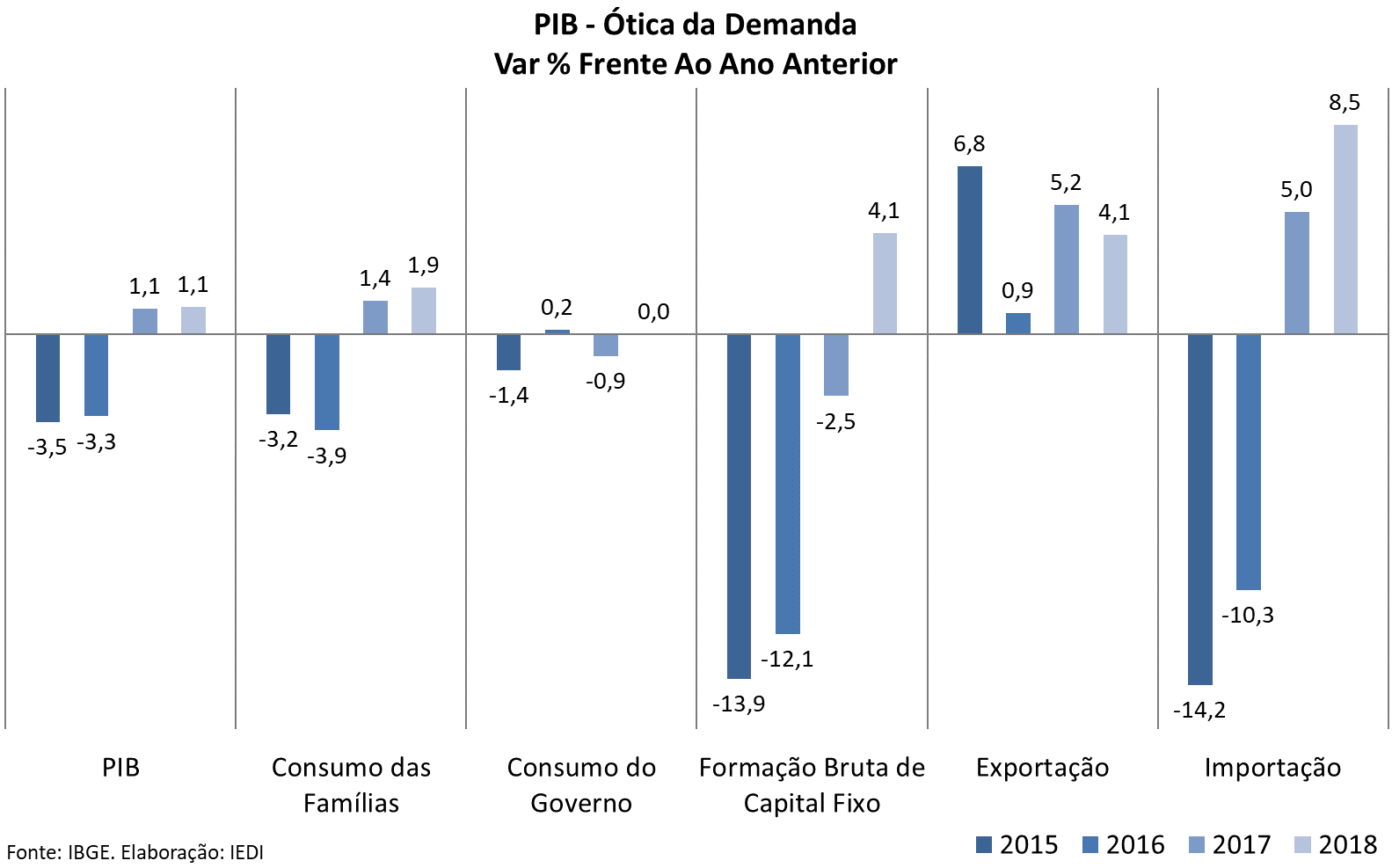

A segunda observação diz respeito à contribuição do setor externo. Em 2017, a demanda externa não ajudou, mas também não atrapalhou a recuperação, contribuindo com apenas +0,1 ponto percentual. Em 2018, por sua vez, retirou 0,5 p.p. do dinamismo da economia. Voltamos, assim, ao padrão do período anterior à crise recente, em que o setor externo reduzia frequentemente o crescimento do PIB, fazendo do biênio 2015-2016 uma exceção.

Este desempenho do setor externo decorreu tanto de um crescimento menor das exportações (de +5,2% em 2017 para +4,1% em 2018) como de um aumento elástico das importações (de +5% para +8,5%). É natural que as importações voltassem a crescer diante dos sintomas de reativação da economia, mas é justamente neste contexto, que também contou com menor dinamismo no comércio internacional, que se revela nossa falta de competitividade.

A obtenção de competitividade se apoia em vários pilares, como em aspectos estruturais, a exemplo do sistema tributário e da qualidade da infraestrutura, bem como nos ganhos de produtividade. Ambos deixam muito a desejar no Brasil, sobretudo no caso da indústria.

Em 2018, as mudanças nas regras do Repetro também impulsionaram contabilmente nossas importações. Ademais, isso também funcionou como outro fator pontual a alavancar o investimento, explicando parcialmente a alta de +4,1% da formação bruta de capital.

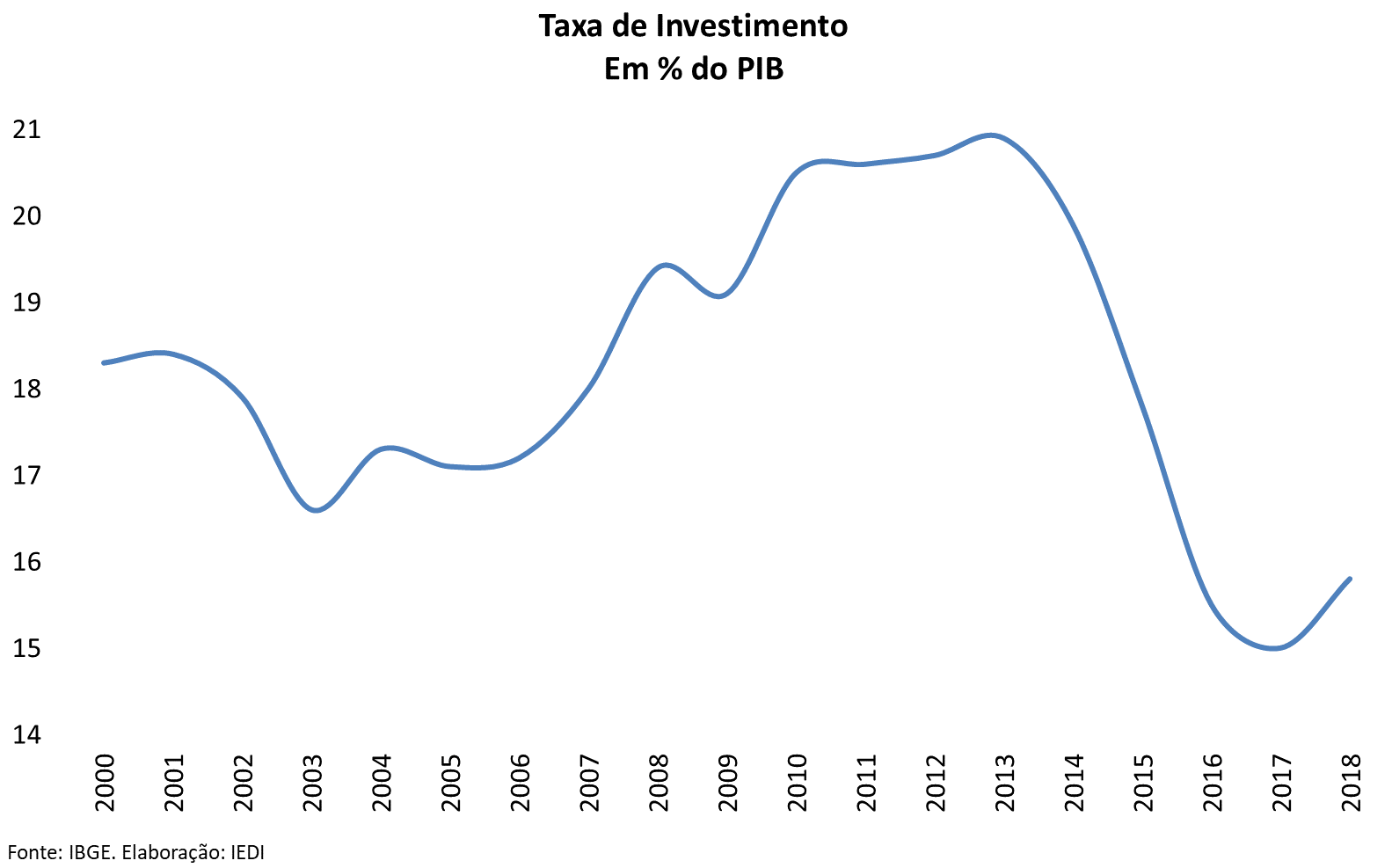

Apesar de positivo, esperava-se mais do investimento, depois de acumular quase 30% de retrocesso nos quatro anos anteriores (2014-2017). Não foi melhor, apesar da ajuda vinda do efeito das novas regras do Repetro e da realização de alguns projetos de menor envergadura, porque o componente do investimento referente à construção permaneceu no vermelho (-3,4% em 2018).

Para ilustrar o tamanho do atraso, a taxa de investimento em 2018, de 15,8%, permaneceu em um de seus níveis históricos mais baixos, muito aquém do padrão vigente entre 2010 e 2013, de 20,7% em média.

Assim, o avanço do investimento amorteceu o efeito negativo do setor externo e ajudou a impulsionar a demanda interna, que contribuiu com 1,6 p.p. na alta do PIB em 2018. O consumo do governo, por sua vez, ficou estagnado (0%), enquanto o consumo das famílias funcionou mais uma vez como uma força de sustentação do dinamismo da economia (+1,4% em 2017 e +1,9% em 2018).

********

Segundo dados divulgados pelo IBGE, o Produto Interno Bruto (PIB) do Brasil registrou, no quarto trimestre de 2018, R$ 1,779 trilhão a preços correntes, apresentando crescimento de 0,1% na comparação frente ao trimestre anterior, a partir de dados dessazonalizados.

Com relação ao quarto trimestre de 2017, houve crescimento de 1,1%. No que se refere à variação do acumulado nos últimos quatro trimestres frente a igual período do ano anterior houve expansão de 1,1%.

Ótica da oferta. Frente ao terceiro trimestre de 2018, a partir de dados dessazonalizados, houve incremento de 0,2% para o setor agropecuário, o setor da indústria registrou retração de 0,3% e em serviços houve expansão de 0,2%.

Para os subsetores da indústria, na mesma comparação, tivemos incrementos nos seguintes segmentos: produção de eletricidade, gás, água, esgoto e limpeza urbana (3,9%), extrativa mineral (1,9%) e construção (0,1%). Em sentido oposto, apresentou decréscimo a indústria de transformação (-1,0%).

Nos subsetores de serviços, ainda sobre o trimestre anterior e com ajuste sazonal, apresentaram variações positivas os seguintes segmentos: serviços de informação (2,1%), atividades imobiliárias e aluguel (0,7%), outros serviços (0,4%) e administração, saúde e educação pública (0,1%). Para os demais segmentos houve retração: intermediação financeira e seguros (-0,5%), transporte, armazenagem e correio (-0,3%) e comércio (-0,2%).

Em relação ao quarto trimestre de 2017, houve expansão para os setores agropecuário (2,4%) e de serviços (1,1%), já para o setor industrial registrou-se retração de 0,5%.

Para os componentes do setor industrial, ainda frente ao mesmo trimestre do ano anterior, os segmentos que registram acréscimos foram: produção e distribuição de eletricidade, gás e água (4,6%) e extração mineral (3,9%). Para os demais segmentos houve variação negativas: construção (-2,2%) e transformação (-1,5%).

No setor de serviços os segmentos que apresentaram crescimento foram: atividades imobiliárias e aluguel (3,4%), serviços de informação (2,5%), transporte, armazenagem e correios (1,7%), outros serviços (1,4%), comércio (0,9%) e administração, saúde e educação públicas (0,1%). Para o setor de atividades financeiras, de seguros e serviços relacionados houve retração de 0,5%.

Ótica da demanda. Sob a ótica da demanda, frente ao terceiro trimestre de 2018, para dados com ajuste sazonal, a exportação cresceu 3,6%, assim como o consumo das famílias, que aumentou em 0,4%. Por outro lado, as importações retraíram em 6,6%, bem como a formação bruta de capital fixo (-2,5%) e o consumo do governo (-0,3%).

Por fim, na comparação com o quarto trimestre de 2018, os seguintes segmentos variaram positivamente: exportação (12,0%), importação (6,0%), formação bruta de capital fixo (3,0%) e consumo das famílias (1,5%). Já o consumo do governo apresentou retração de 0,7%.

Faça login para comentar

Faça login para comentar

Você pode fazer o Jornal GGN ser cada vez melhor.

Apoie e faça parte desta caminhada para que ele se torne um veículo cada vez mais respeitado e forte.

Parece que os números apontam para estagnação. A média do índice do PIB em 2017 foi 165,1 e no último trimestre de 165,8. Se o PIB tivesse permanecido constante ao longo de todo o ano de 2018, a média seria, então, igual ao número do último trimestre de 2017. Teria havido, portanto, um crescimento de 0,4% (165,8/165,1), embora a economia estivesse parada. Ou seja, parte do crescimento do PIB do ano passado (1,1%) deve-se a um efeito puramente estatístico.

E como anda a “economia informal”? Só o que vejo é ambulante e Uber na rua. O IBGE parou de fazer estimativa desses setores não registrados? Ou os dados acima incluem os informai?