Tradução do “Financês”: Sistema de Crédito Privado

por Fernando Nogueira da Costa

E agora, mercado de capitais? A festa acabou, a luz apagou, o povo sumiu…

As emissões de mercado de capitais registraram captação de R$ 19,7 bilhões, em março de 2020, uma redução de 57,8% em relação ao mês anterior. No ano, o total captado de R$ 81,4 bilhões ainda superou os R$ 60,6 bilhões do mesmo período do ano passado.

Os efeitos da crise sanitária no país e no mundo, detonada em março, levaram a um processo de postergação das operações de mercado de capitais diante da incerteza dos investidores quanto à evolução da pandemia no curto e médio prazo. As maiores captações foram das debêntures com R$ 5,6 bilhões (equivalente a 28 operações). Representaram 28,6% do total. As ofertas subsequentes de ações (follow-ons) vinham apresentando volume relevante nos últimos meses, assim como as captações externas de títulos e ações, mas não registraram mais nenhuma captação.

No trimestre, as debêntures registraram captação de R$ 16,8 bilhões, contra R$ 28,1 bilhões do mesmo período do ano passado. Até março, os maiores subscritores de ofertas públicas foram os próprios intermediários e participantes ligados à oferta, com 77,8% do volume ofertado. Os fundos de investimento ficaram com apenas 17,5 %.

O prazo médio de colocação foi de 6,2 anos contra 4,9 anos das emissões registradas no primeiro trimestre de 2019. Desses recursos, 42,3% foram direcionados para o capital de giro. O refinanciamento do passivo das empresas, incluindo a recompra ou resgate de debêntures de emissão anterior, o item mais relevante nas captações de debêntures nos últimos anos de desalavancagem financeira, representou 24,2% da captação.

Os rendimentos negativos em Fundos de Investimentos com debêntures corporativas em suas carteiras levaram à solicitação massiva de resgates em março de 2020. O mercado de crédito privado sofreu o efeito de R$ 25,8 bilhões em resgates em fundos com esses papéis encarteirados. Com esse resultado, o patrimônio líquido deles caiu 14%, para R$ 174 bilhões de fevereiro para março.

Os dados são da provedora de informações financeiras Quantum Finance. Mostram 97,5% dos saques terem sido em fundos com a possibilidade de resgate em até 22 dias úteis. Carteiras com prazo superior a esse ficaram menos vulneráveis.

As incertezas causadas pela crise de carência de liquidez, provocada pelo coronavírus, levaram a fortes desvalorizações em todas as classes de ativos financeiros. No caso do crédito privado, a liquidez quase diária de muitos fundos propiciou os saques.

A quantidade de gestores necessitados de vender debêntures aumentou, em um mercado com negociação no secundário ainda desorganizada. Os ingratos investidores louvadores da economia de mercado de capitais substituir a economia de endividamento público no Brasil, voltam “sem autocrítica” às origens, saudosos do risco soberano.

A falta de liquidez favoreceu o comprador. Este pediu um forte desconto no preço dos títulos, o que levou as taxas dos papéis de empresas de melhor qualidade de crédito (“high grade”) a taxas semelhantes às daquelas não possuidoras de um rating tão elevado (“high yield”).

O Mercado ficou disfuncional, deixou de ser “eficiente”… Como as empresas “AAA” (triple A) ficaram com prêmio equivalente ao de uma empresa mais arriscada, isso interferiu em toda a precificação relativa dos títulos de dívida direta das empresas, encarecendo o acesso a financiamento para todas. Levou o Banco Central a demandar ao Congresso Nacional medidas autorizativas (PEC do “Orçamento de Guerra”) para injetar liquidez nesse mercado e tentar normalizar as taxas.

Ao comentar as medidas para dar liquidez a esse mercado, incluindo uma linha do Banco Central para os bancos comprarem debêntures no mercado secundário, o ministro Paulo Guedes, guru irresponsável do mercado de capitais, observou cinicamente: os fundos de crédito resgatáveis em poucos dias com papéis de prazo mais longo haviam sido “barbeiragem de O Mercado”. Pediu aos seus ex-colegas repensarem o produto…

No caso do crédito privado, a liquidez estava apenas nos papéis de melhor qualidade. Justamente por isso neles se concentraram as vendas, o que os levou a sofrerem perdas e daí a “marcação a mercado” dos fundos. Os cotistas tiveram perdas inesperadas em Fundos DI pós-fixados. Debêntures com os melhores ratings caíram até 15%, uma queda muito forte mesmo se fossem ações (renda variável), quanto mais para renda fixa.

As debêntures de empresas de porte menor, sem uma nota tão boa de crédito e com probabilidade de sofrer muito mais na crise, estão em fundos com prazo de resgate mais elevado. Sem liquidez imediata, investidores não solicitaram resgates e daí esse papel não oscilou, dando uma falsa impressão de segurança.

Quando os preços se ajustarão? Agora existe a oportunidade no mercado de comprar papéis high grade a CDI + 4% ou 5%. Compradores de ações olharão títulos de dívida direta de empresas nesse nível de preços e, por considerar o risco de a crise quebrar algumas, acharão melhor ter dívida em lugar de ação. Em uma massa falida, o credor terá prioridade em receber a sobra em relação ao acionista.

Os investidores do varejo de alta renda sentiram as oscilações em sua renda fixa e, ao mesmo tempo, sofreram com as fortes quedas em renda variável. Viram suas reservas financeiras, acumuladas às duras penas em anos de trabalho, apresentar rendimentos negativos em Fundos DI, Fundos de Renda Fixa e VGBL/PGBL com crédito privado.

Os Fundos DI, classificados como Renda Fixa Referenciado, devem ter, no mínimo 95% da carteira em operações atreladas ao CDI e à Selic e pelo menos 80% de sua carteira investida em títulos de baixo risco, como Títulos da Dívida Pública Federal. Mas aqueles investidores não estavam alertados de suas carteiras poderem incluir Títulos de Crédito Privado de baixo risco. Eles funcionam como um empréstimo a empresas, com juros um pouco maior em relação ao CDI revertidos para o investidor. Esses títulos de crédito privado têm apresentado fortes oscilações, por conta do fenômeno chamado em financês de “abertura de spreads de crédito”.

O que isso significa? Se antes O Mercado (sobrenatural por ser onipresente e onipotente) exigia uma remuneração de 101% do CDI para emprestar dinheiro para uma empresa, com as incertezas presentes no cenário atual, ele passa a exigir juros maiores, por exemplo, 105% do CDI.

Isso impacta na rentabilidade do fundo porque, dentro do fundo, existia um ativo de crédito privado rendendo 101% do CDI. Quando o tal de O Mercado passa a exigir uma remuneração de 105% do CDI, esse mesmo ativo, na carteira com uma taxa menor, sofre uma desvalorização. A cota do fundo reflete essa desvalorização momentânea do ativo por meio da “marcação a mercado”. Esta é uma atualização do preço do ativo, caso ele seja vendido naquele momento. Passado esse momento de oscilação, se antes o título componente do fundo rendia 101% do CDI, ele passará a render 105% e deverá trazer uma remuneração maior daí adiante.

Em momentos de alta volatilidade, há geração de cotas negativas por marcação a mercado. Os investidores ficam em dúvida se os fundos DI continuam sendo, como são o CDB-DI com liquidez diária, a classe mais indicada para investimentos de curto prazo, destinados à reserva de emergência.

Contraditoriamente, os ferrenhos exigentes da “autocrítica do PT” esquecem de fazer sua autocrítica. O superintendente de Relações com Investidores institucionais da Comissão de Valores Mobiliários (CVM), por exemplo, tira o corpo: “A parcela de crédito privado aumentou sim em fundos DI, é um segmento importante do mercado de capitais em ascensão. Mas, com a Selic baixa, fica ainda mais evidente, e não se restringe apenas a março, é o peso da taxa de administração dos fundos DI na rentabilidade”.

Em 163 fundos “Renda Fixa DI”, 51 (32% do total) tiveram rentabilidade negativa em março. Um alerta foi emitido quando, em março, os Fundos de Renda Fixa tiveram resgate líquido de mais de R$ 43 bilhões, enquanto os Fundos de Ações captaram R$ 8,3 bilhões, provavelmente, antes do crash agudo.

O representante da CVM interpreta essa atitude como sugerindo valer mais a pena pagar taxa de administração para um gestor em busca do “alfa” – o retorno acima do índice de referência –, em vez de pagar o mesmo em Fundo de Renda Fixa conservador. Sua autocrítica deveria ser a CVM ter deixado mais claro para o investidor os Fundos DI poderem ter crédito privado. Constar apenas no regulamento do fundo não foi suficiente, porque quase ninguém o lê. A CVM ficou com prurido de exigir O Mercado adicionar o alerta ao nome do fundo para não o confundir com os nomeados Fundos de Crédito Privado. Estes levam a classe no nome por ter mais de 50% da carteira composta por esses títulos de dívida direta de empresas – e assim serem mais arriscados.

Muita gente, até do Private Banking, perdeu dinheiro com esse descuido. Um dos trabalhos dos gestores de fortunas tem sido evitar a fuga em massa para alternativas mais conservadoras como depósitos de poupança, assumindo os prejuízos para sempre. Lição da história financeira: quando a crise é sistêmica, não há risco diversificável.

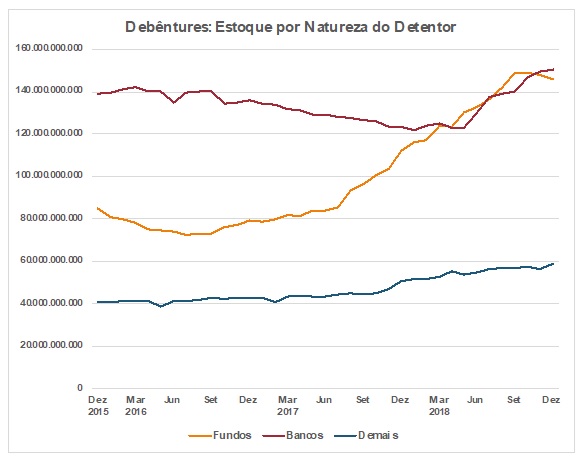

Fonte: Relatório de Estabilidade Financeira 2018 do Banco Central do Brasil

Obs.: em dezembro de 2018, bancos possuíam 42,4%, fundos 41,1% e demais 16,6% das debêntures.

Fernando Nogueira da Costa – Professor Titular do IE-UNICAMP. Autor de “Capital e Dívida: Dinâmica do Sistema” (2020; download gratuito em http://fernandonogueiracosta.wordpress.com/). E-mail: [email protected].

Deixe um comentário