Esquema elaborado com ajuda de IA baseado em dossiê recebido pelo GGN.

Operações entre a RioPrevidência e o Banco Master (2023–2025)

Dossiê montado com base em relatórios da RioPrevidência

Volume aplicado: R$ 970 milhões

Base documental: Atas do Comitê de Investimentos (2024–2025)

Relatório jornalístico-analítico • 18/11/2025

1. SUMÁRIO EXECUTIVO

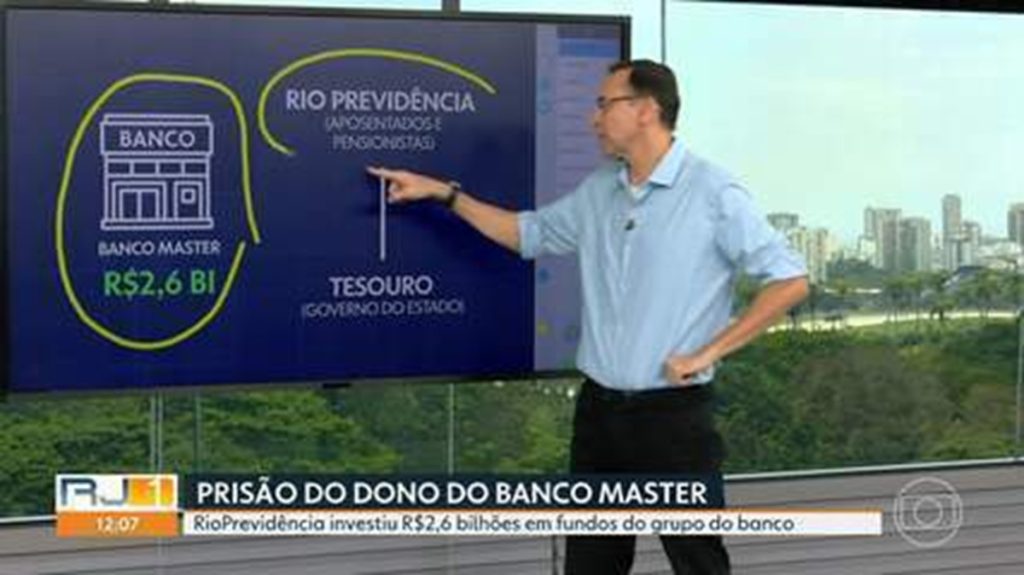

Entre março e outubro de 2024, a RioPrevidência consolidou uma exposição de R$ 970 milhões em Letras Financeiras (LFs) do Banco Master, representando aproximadamente 7% do patrimônio líquido do fundo. As operações, inicialmente apresentadas como decisões técnicas de carteira, evoluíram para um caso de forte pressão institucional, envolvendo questionamentos da SEFAZ, SEPLAG e TCE, e geraram a recomendação explícita de produzir uma nota pública de defesa.

Os documentos mostram:

- Concentração excessiva em um único banco de médio porte (rating S3).

- Prazo de 10 anos, com baixa liquidez.

- Garantia circular: consignado do próprio Master serviria como colateral.

- Taxas atípicas (IPCA + 8% e IPCA + 7,8%).

- Participação de intermediários (Planner) influenciando o spread.

- Pressão política crescente a partir de outubro de 2024.

- Movimentação suspeita de informações, atribuída pela diretoria à concorrência.

- Ambiente interno de desconforto e respostas ao TCE.

O caso revela fragilidades estruturais no processo decisório do RPPS, riscos operacionais relevantes e potenciais conflitos de interesse.

2. LINHA DO TEMPO COMPLETA DO CASO

2023 — Consulta ao Ministério da Previdência

- RioPrevidência consulta formalmente a Secretaria de Políticas da Previdência Social.

- Resposta: “não há impeditivo” para investir em CDBs e LFs de instituições S3.

- Importante: não houve recomendação ativa, apenas ausência de proibição.

Início de 2024 — Montagem da exposição

- RioPrevidência inicia compra de Letras Financeiras do Banco Master.

- Processo inclui due diligence superficial (balanço + rating).

Março/2024 — A primeira aparição nas atas

- Ata de 27/03/2024 registra:

- Letra Financeira Master IPCA + 8%.

- Participação: 5,24% da carteira.

- Rentabilidade mensal e anual positiva.

- Letra Financeira Master IPCA + 8%.

- Nenhuma indicação de risco é mencionada.

Entre março e setembro — Construção da exposição

- A diretoria soma novas compras.

- Volume total chega a R$ 970 milhões, segundo a ata de outubro.

Outubro/2024 — O rompimento do silêncio

Reunião de 30/10/2024 traz o colapso da normalidade:

- SEFAZ e SEPLAG questionam diretamente a operação.

- Diretor de Investimentos admite:

- repercussão negativa,

- questionamentos “de diversos órgãos”,

- incômodo crescente.

- repercussão negativa,

- É feita apresentação específica sobre as LFs do Master.

- Fala-se abertamente em nota pública.

2025 — Silêncio absoluto nas atas

- Nenhuma menção ao Master nas 8 atas de 2025.

- Ausência incomum, indicando possível contenção deliberada.

3. A ENGENHARIA FINANCEIRA DO CASO

3.1. Volume aplicado

- Total: R$ 970 milhões.

- Correspondente a 7% do PL do fundo — concentração alta para um RPPS.

3.2. Tipo de ativo

- Letras Financeiras com prazo de 10 anos.

- Indexação: IPCA + 8% e IPCA + 7,8%.

- Baixa liquidez — saída antecipada depende de comprador secundário.

3.3. Justificativas oficiais

Segundo a diretoria:

- “Retorno era o melhor do mercado.”

- “Prêmio compatível com o risco.”

- “Após entrar na lista exaustiva, não havia o que pensar.”

- “Planner conseguiu taxa melhor.”

Esta última frase indica papel central de distribuidoras na operação.

4. ELEMENTO CRÍTICO: A GARANTIA CIRCULAR

O ponto mais sensível de todo o dossiê é a garantia mencionada pela direção:

“Se o Banco Master não pagasse, seria retirado do consignado que o RioPrevidência tem com eles.”

Isso cria risco circular, típico de estruturas frágeis:

- o investidor financia o emissor;

- o emissor garante com receitas geradas pelo próprio investidor;

- risco econômico real ampliado;

- risco jurídico não endereçado;

- risco sistêmico para aposentados e pensionistas.

Este modelo é considerado de vulnerabilidade alta em RPPS.

5. FATORES DE RISCO IDENTIFICADOS

5.1. Risco de concentração

Exposição de 7% do PL em um único banco médio.

5.2. Risco de liquidez

Títulos de 10 anos com mercado secundário limitado.

5.3. Risco reputacional

O Master é alvo recorrente de reportagens e investigações externas.

A ata registra preocupação explícita com a prensa negativa.

5.4. Risco político

Secretarias pressionam por explicações; TCE está ativo.

5.5. Risco de conflito de interesse

A entrada da Planner altera o spread — indica possível influência comercial.

5.6. Risco jurídico-regulatório

O documento não mostra:

- análise jurídica robusta,

- parecer independente,

- estudo de compliance,

- comparação com outros emissores.

6. MAPA DO PODER — QUEM SÃO OS ATORES-CHAVE

Diretor de Investimentos — Euchério Lerner

- Figura central na defesa da operação.

- Assume pressão e busca justificar cada questionamento.

Gerente Pedro Pinheiro

- Responde ao TCE com “muitos detalhes”.

- Operacionaliza as compras das letras.

Robson Luiz Barbosa (SEPLAG)

- Cobra respostas e contextualiza dúvidas.

Gustavo Tillmann (SEFAZ)

- Pressiona por transparência.

- Pede revisão das respostas ao TCE.

- Propõe nota pública.

Planner

- Intermediária que oferece “melhor taxa”.

- Potencial agente de influência.

7. CONTRADIÇÕES INTERNAS IDENTIFICADAS

As atas mostram inconsistências importantes:

7.1. “Master entrou na lista exaustiva” × “Due diligence apontou só o prazo”

Se o banco só entrara na lista em determinado momento, não deveria ter sido considerado antes.

7.2. “Retorno extraordinário” × “Taxa passou a ser inferior”

Se a taxa caiu, por que seguir aplicando?

7.3. “É possível vender com lucro” × “Não recomendado vender agora”

Indica insegurança sobre o valuation real do ativo.

7.4. “Concorrência alimentou a imprensa”

Atribuir vazamento a “concorrentes” demonstra clima político e não técnico.

8. PERGUNTAS CHAVE AINDA NÃO RESPONDIDAS

- Quem sugeriu inicialmente o Banco Master?

- Houve proposta de outros bancos com prazos menores?

- A Planner recebeu comissão? Qual?

- A diretoria avaliou riscos operacionais do consignado como colateral?

- Por que a taxa caiu após o banco entrar na “lista exaustiva”?

- A RioPrevidência analisou exposição cruzada ao Master em outros fundos públicos?

- Por que não há menções ao Master em nenhuma ata de 2025?

- O TCE aceitou as respostas ou pediu aprofundamento?

- A nota pública foi algum dia escrita?

9. RISCO DE IMPACTO: CENÁRIOS POSSÍVEIS

Cenário 1: Master se desvaloriza

- Títulos de 10 anos podem perder valor imediatamente.

- RioPrevidência sofreria prejuízo bilionário.

- Efeito político devastador.

Cenário 2: Master atrasa pagamentos

- “Colateral” do consignado pode não cobrir integralmente.

- Risco jurídico de dupla exposição.

Cenário 3: Questionamento do TCE se aprofunda

- Possível abertura de tomada de contas especial.

- Risco de responsabilização pessoal de gestores.

Cenário 4: Venda antecipada dos títulos

- Pode revelar perda não-publicizada.

- Crise interna e pressão midiática.

10. CONCLUSÕES GERAIS

O caso sintetiza um padrão perigoso na gestão de RPPS no Brasil:

- busca por rentabilidade acima da média;

- exposição a bancos médios com histórico instável;

- influência de intermediários privados;

- fragilidades regulatórias;

- opacidade no processo decisório;

- impacto potencial enorme para cidadãos dependentes do fundo.

As operações da RioPrevidência com o Banco Master não aparecem como ilegais, mas são claramente temerárias, politicamente inflamáveis e tecnicamente frágeis.

O silêncio de 2025 e a ausência da prometida nota pública sugerem uma tentativa de enterrar o assunto — sem resolvê-lo.

11. ANEXOS ANALÍTICOS

Anexo A — Resumo das taxas e prazos

- IPCA + 8%

- IPCA + 7,8%

- Prazo: 10 anos

Anexo B — Estrutura da garantia circular

RioPrevidência → compra as Letras do Master

Banco Master → opera consignado dentro do Estado

Garantia → “se não pagar, desconta-se do consignado”

Resultado → risco circular

Anexo C — Tabela consolidada das menções nas atas (2024–2025)

- Março/2024 — menção técnica.

- Outubro/2024 — discussão total e crítica.

- 2025 (8 atas) — silêncio absoluto.

Anexo D — Fluxo político do caso

Concorrência divulga dados → imprensa pressiona →

SEFAZ e SEPLAG cobram explicações →

Diretoria admite pressões →

TCE envia questionamentos →

Proposta de nota pública →

Silêncio em 2025

Deixe um comentário