Circuito Fluxo-Estoque na Economia Brasileira

por Fernando Nogueira da Costa

Os rendimentos de juros compostos de investidores em renda fixa em busca do enriquecimento progressivo tendem a ser pouco utilizados para consumismo. Já os rendimentos de aluguel e dividendos distribuídos são mais usados em consumo, assim como os rendimentos do trabalhador sob forma de salário.

Logo, a fixação de uma taxa de juros disparatada só abaixa o consumo das camadas sociais mais ricas e não da maioria da população. O aumento do custo financeiro para as empresas, devido à alta dos juros, é repassado para os preços de bens de varejo e tem um efeito contrário ao pretendido de combater a inflação.

Esta é uma abordagem sistêmica com heterogeneidade de agentes. Essa intuição está correta em parte, mas há mediações importantes. Vou separar o tema em dois blocos analíticos, e depois fechar com uma síntese estrutural.

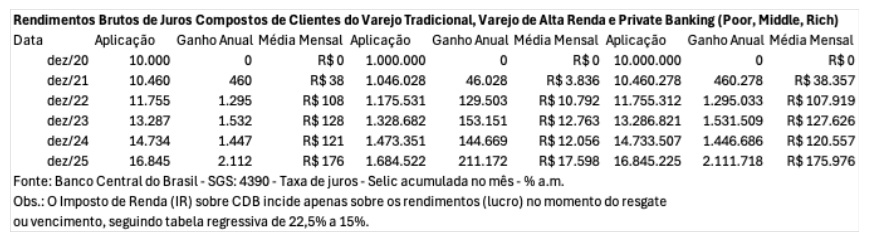

Antes, apresento um quadro exemplar de como foi o enriquecimento financeiro nesta década. É um estudo de três casos de arquétipos dos segmentos dos clientes do mercado financeiro brasileiro a partir da evolução mensal da taxa de juro Selic.

Observando esse quadro, os juros altos reduzem sobretudo o consumo dos mais ricos. Dado o custo de oportunidade, eles têm maior motivação para poupar seu dinheiro e o deixar acumulando em juros compostos na renda pós-fixada no Brasil.

Essa diferenciação das rendas e riquezas financeiras é essencial. A distinção crucial se dá entre juros compostos com seus rendimentos financeiros acumulativos, onde há alta propensão à reaplicação e baixa propensão marginal ao consumo. Contrapõem-se aos aluguéis, dividendos distribuídos, salários com maior propensão ao gasto corrente.

Essa heterogeneidade, reconhecida na literatura econômica por Keynes (função consumo), por Kalecki (classes e distribuição), e por modelos SFC – Stock-Flow Circuit contemporâneos (Godley–Lavoie), tem uma implicação direta na avaliação da política monetária. Se ela atua quase exclusivamente via remuneração da riqueza financeira, então, o efeito contracionista direto sobre o consumo agregado é fraco, porque incide sobre agentes com baixa propensão marginal a consumir.

Logo, não é verdade a elevação dos juros “esfriar a demanda” de forma simétrica na sociedade. Mas então por qual razão os juros altos funcionam às vezes no combate à inflação?

Aqui entram os efeitos indiretos, os verdadeiros canais relevantes. O canal do crédito é sim potente.

Famílias endividadas com o crédito rotativo dos cartões de crédito, somado ao financiamento habitacional e às compras parceladas sofrem o efeito contracionista. Os juros altos reduzem fortemente o consumo popular, não pela renda, mas sim pela restrição financeira. Portanto, o impacto não passa pelo rentista, mas sim pelo tomador de crédito.

O custo financeiro das empresas é repassado aos preços. Essa hipótese é teoricamente sólida, sobretudo em economias como a brasileira, cuja estrutura de mercado típica é ter empresas altamente endividadas, com crédito bancário caro e operando com mark-up.

Quando os juros estão em alta implicam em custo financeiro mais elevado e aumento do custo médio. Em defesa da margem de lucro, as empresas não-financeiras fazem repasse parcial aos preços. Essa abordagem é kaleckiana, estruturalista e amplamente observada em estudo de economias periféricas.

Juros altos, portanto, podem ter efeito inflacionário em custos, sobretudo em setores oligopolizados. São dependentes de capital de giro e têm demanda relativamente inelástica.

O paradoxo central da política de juros é um ponto-chave: juros altos pouco reduzem o consumo do topo, penalizam o consumo popular via crédito, encarecem custos empresariais, aumentam renda financeira do rentismo, ampliam a concentração de renda, reforçam expectativas de indexação.

Em contextos como o brasileiro, isso gera desinflação fraca, estagnação econômica e regressividade distributiva. Essa estagdesigualdade – estagnação do fluxo de renda e concentração do estoque de riqueza financeira – é o clássico caso de quando “o remédio mata o paciente”.

Minha primeira afirmação é majoritariamente correta: juros altos não reduzem o consumo onde ele é mais relevante macroeconomicamente por via direta da renda. O combate à inflação via juros funciona apenas se a inflação for de demanda, a economia for pouco indexada, o crédito for o principal motor do consumo, e o sistema produtivo for competitivo. Em economias financeirizadas e oligopolizadas, como a brasileira, o efeito pode ser fraco, regressivo e até contraditório.

Vamos formalizar essa intuição em um modelo SFC (Circuito Fluxo-Estoque) com classes, do jeito mais enxuto possível, mas mantendo rigor analítico. Com heterogeneidade distributiva, a política de juros atua por canais distintos.

Considerando cinco setores institucionais, classifico as famílias trabalhadoras (w), tendo como renda seus salários, alta propensão ao consumo e tomadoras líquidas de crédito, e as famílias rentistas (r), obtendo como renda juros, dividendos, aluguéis, baixa propensão ao consumo e credoras líquidas. Somam-se as empresas (f) capazes de fixar preços por mark-up e dependentes de crédito para capital de giro e investimento. Os bancos (b) concedem crédito (Lw e Lf) e intermediam rendimentos financeiros em depósitos (D). O governo (g) emite títulos de dívida pública e o Banco Central (B) define a taxa de juros básica.

No quadro abaixo, seguindo o Circuito Fluxo-Estoque, a soma dos ativos financeiros é igual à soma dos passivos financeiros.

| Setor | Ativos | Passivos |

| Trabalhadores | Depósitos (Dw) | Dívida (Lw) |

| Rentistas | Depósitos (Dr), Títulos (Bg) | — |

| Empresas | Capital (K) | Empréstimos (Lf) |

| Bancos | Empréstimos (Lw + Lf) | Depósitos |

| Governo | — | Títulos (Bg) |

Os fluxos de renda dos trabalhadores se dirigem ao consumo e se forem insuficientes eles se endividam. Os rentistas acumulam em depósitos a prazo ou de poupança e títulos de dívida pública, com o consumo sendo cortado mais ainda com a elevação dos juros. Os rendimentos financeiros crescem muito, mas o consumo cresce pouco.

As empresas fixam preços por mark-up e repassam os custos financeiros. O custo unitário do trabalho é pressionado diante o aumento dos preços. Ao se elevar, o nível de preços sobe, mesmo sem haver excesso de demanda agregada.

O canal do crédito é o verdadeiro freio da demanda agregada porque afetam o custo financeiro das empresas não-financeiras e o consumo a crédito dos trabalhadores. Portanto, juros altos contraem a economia via restrição financeira, não via redução da renda dos ricos.

Resultado sistêmico do aumento dos juros é elevação da renda dos rentistas, ter pouco efeito direto (fraco) sobre consumo agregado, embora prejudique fortemente o crédito e, portanto, o investimento pelo aumento do custo financeiro. Os preços são elevados em inflação de custos e aumenta a desigualdade.

Estagflação é um “equilíbrio” possível do sistema. Esse modelo mostra formalmente a política de juros atuar muito mais como mecanismo de disciplina financeira e redistribuição regressiva em vez de atuar como instrumento eficiente de controle da inflação, especialmente em economias financeirizadas, oligopolizadas, indexadas e com consumo popular dependente de crédito.

Fernando Nogueira da Costa – Professor Titular do IE-UNICAMP. Baixe seus livros digitais em “Obras (Quase) Completas”: http://fernandonogueiracosta.wordpress.com/ E-mail: [email protected].

O texto não representa necessariamente a opinião do Jornal GGN. Concorda ou tem ponto de vista diferente? Mande seu artigo para [email protected]. O artigo será publicado se atender aos critérios do Jornal GGN.

“Democracia é coisa frágil. Defendê-la requer um jornalismo corajoso e contundente. Junte-se a nós: https://www.catarse.me/JORNALGGN “

Deixe um comentário