Aceitamos mumbuca: o potencial de uma moeda social na economia local[1]

por Andrea Gama

Em Maricá (RJ), a moeda social, chamada mumbuca, desempenha um papel central na agenda de políticas de bem-estar social conduzidas pela prefeitura. Ela tem valor equivalente ao real, mas circula apenas na cidade, e é aceita em estabelecimentos cadastrados no Banco Mumbuca. A mumbuca é utilizada no pagamento de programas de transferência de renda da prefeitura, visando estimular o consumo na economia local e evitar vazamento de recursos municipais para cidades vizinhas. Entre fevereiro de 2018 e agosto de 2020, verificou-se um crescimento na chamada “economia da mumbuca”: a parcela da economia local – trocas, vendas e produção – que se realiza por meio da moeda social.

Os principais propulsores da economia da mumbuca nesse período foram: programa de Renda Básica de Cidadania (RBC), um benefício pago mensalmente a mais de 42.000 moradores; e o Programa de Amparo ao Trabalhador (PAT), criado em abril de 2020, frente à pandemia de Covid-19, que beneficiou, com 1.045 mumbucas (um salário mínimo) por mês, mais de 20.000 microempresários e trabalhadores autônomos.

Em agosto de 2020, havia mais de 43.000 moradores de Maricá (aproximadamente ¼ da população) com contas no Banco Mumbuca. No total, havia mais de 57.000 contas, sendo 39% para benefício RBC, 47% de contas pessoa física (não beneficiários da RBC, que inclui beneficiários do PAT) e 14% de contas comerciais.

Os negócios cadastrados para aceitar a moeda social vão de grandes redes de supermercados a pequenos vendedores. Grandes redes não têm incentivo para usar a mumbuca, e estão propensas a retirar mais da moeda de circulação. Por outro lado, pequenos e médios negócios locais têm maior potencial para intensificar a circulação da moeda social, podendo usar sua receita em mumbuca para reabastecer insumos localmente.

Entre 2018 e agosto de 2020, os gastos anuais em mumbucas aumentaram mais de dez vezes. Isso se deve principalmente à expansão do programa RBC que aconteceu no período, e a criação do PAT. Imagina-se que quanto mais usuários e quanto maior o volume de mumbucas circulando, maior será o incentivo para negócios aceitarem ou adotarem o uso da moeda social. De fato, em 2020, o volume de gastos realizados por contas comerciais aumentou, dobrando sua participação no total dos gastos em mumbuca, saindo de 2% em 2019 para 5% em 2020. Isso indica que os negócios estavam cada vez mais realizando pagamentos em mumbucas, em vez de converter a moeda social para reais. Isto é, quanto maior a economia da mumbuca (ancorada principalmente nos programas de transferência de renda), mais ativamente todos os agentes participam dela.

No período, os beneficiários da RBC gastaram a maioria das suas mumbucas nas categorias de Alimentação, Farmácias, Comércio varejista, Serviços, ou Outros. Em 2018, 96% das compras dos beneficiários da RBC foram feitas em cinco categorias de negócios, mas em 2020 esse número caiu para 84%. Esse declínio sugere uma diversificação no consumo, possivelmente devido ao aumento do valor dos benefícios e/ou ao crescimento no número de negócios que aceitam mumbucas.

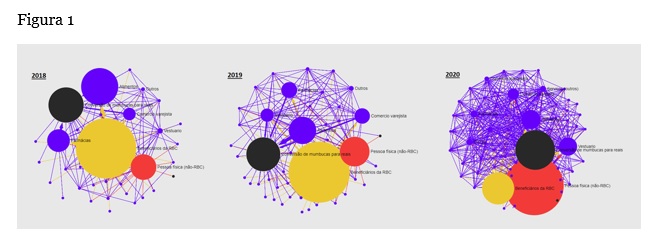

Uma outra forma de visualizar o crescimento da economia da mumbuca é através do gráfico de redes, apresentado na figura 1 abaixo, que mostra as trocas entre diferentes agentes da economia da mumbuca. O círculo amarelo representa o volume de recursos movimentados pelos beneficiários da RBC – como em 2018 e 2019 estes foram responsáveis por mais de 95% dos gastos anuais em mumbuca, o círculo amarelo tem tamanho relativo maior. Após abril de 2020, quando a criação do PAT levou a um crescimento nas contas de pessoas físicas (não-RBC), estes passaram a movimentar mais recursos (dinheiro recebido de outros usuários e dinheiro gasto). E, como representado pelo círculo vermelho, a participação relativa desses usuários na economia da mumbuca cresceu em 2020.

Os círculos azuis representam as diferentes categorias de negócios, e, desde 2018, a cada ano que passa, a rede que representa a economia da mumbuca se torna mais complexa e conectada. Há mais círculos azuis porque houve um aumento no número de negócios e de distintas categorias de atividade comercial. O gráfico como um todo apresenta mais mais setas/arestas pois todos os agentes estão transacionando mais uns com os outros.

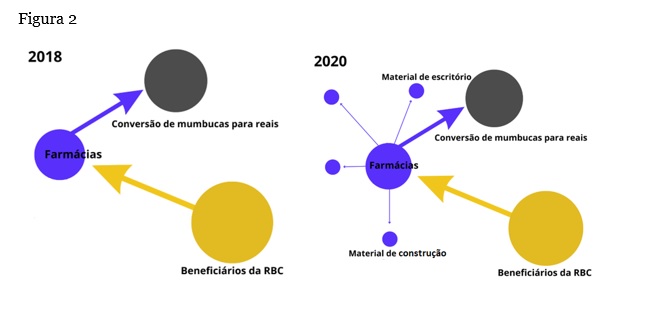

Para demonstrar o funcionamento e a evolução da economia da mumbuca com uma visão mais granular, podemos pensar num cenário exemplo: imaginemos que, em 2018, um beneficiário da RBC gasta parte do seu benefício em farmácias. As farmácias convertem a maior parte das suas receitas em mumbucas para reais, seja porque pertencem a grandes redes, ou porque os empresários preferem usar seu faturamento em reais. Já em 2020, embora farmácias ainda convertam a maior parte das mumbucas para reais (a seta mais grossa saindo do círculo azul – figura 2), elas também gastam mumbucas em outros estabelecimentos comerciais de Maricá, pois agora existe um número e variedade maior de negócios cadastrados no Banco Mumbuca, sendo possível comprar suprimentos neles.

O potencial de uma moeda social no desenvolvimento econômico local

Uma vez que a mumbuca é convertida para real, não há como saber onde será gasto, se em Maricá ou não. A circulação da mumbuca se intensifica quando um beneficiário da RBC gasta em um comércio local, que por sua vez, utiliza as mumbucas recebidas para comprar de outros negócios locais. Isso significa que o recurso permanece em Maricá e a circulação mais intensa da moeda provoca um efeito multiplicador local. Entre 2018 e agosto de 2020, mais de 112 milhões de mumbucas permaneceram em circulação (46% do total emitido), gerando transações equivalentes a 1,8 vezes seu estoque.

A experiência da mumbuca destaca seu papel de promover o consumo local, conectando agentes econômicos e estimulando o crescimento, especialmente em combinação com os programas de transferência de renda. Isso demonstra o potencial da moeda social para impulsionar programas de bem-estar social e fortalecer a economia local.

Andrea Gama (UFF) – membro do Centro de Estudos sobre Desigualdade e Desenvolvimento (CEDE) e mestranda PPGE/UFF.

Blog: Democracia e Economia – Desenvolvimento, Finanças e Política

O Grupo de Pesquisa em Financeirização e Desenvolvimento (FINDE) congrega pesquisadores de universidades e de outras instituições de pesquisa e ensino, interessados em discutir questões acadêmicas relacionadas ao avanço do processo de financeirização e seus impactos sobre o desenvolvimento socioeconômico das economias modernas. Twitter: @Finde_UFF

O Grupo de Estudos de Economia e Política (GEEP) do IESP/UERJ é formado por cientistas políticos e economistas. O grupo objetiva estimular o diálogo e interação entre Economia e Política, tanto na formulação teórica quanto na análise da realidade do Brasil e de outros países. Twitter: @Geep_iesp

O texto não representa necessariamente a opinião do Jornal GGN. Concorda ou tem ponto de vista diferente? Mande seu artigo para [email protected]. O artigo será publicado se atender aos critérios do Jornal GGN.

[1] Este trabalho apresenta uma versão reduzida do relatório publicado pelo Jain Family Institute (20223) e pode ser acessado no link: https://share.frnsys.com/mumbuca/?lang=pt. Este trabalho foi possível graças à colaboração com Francis Tseng; Paul Katz; Ratik Asokan; Georgia Simonelly; Roberta Costa; Iago Esturião; e Patrick Linhares.

PHOTIOS ANDREAS ASSIMAKOPOULOS

13 de julho de 2023 4:10 pmA mumbuca mostrando para que serve o dinheiro…Uma obviedade que não é percebido pelo pateta mor do BC – ou talvez perceba e atenda outros mestres, vá saber. O Real funcionaria também da mesma forma se fosse considerado como é no período do 13º (que soma dinheiro em circulação com produção adequada).