A viabilidade fiscal da proposta do movimento de greve dos docentes das IFES

por Antônio José Alves Junior e Miguel Carvalho

Introdução

O Governo Federal decidiu encerrar as negociações com o movimento grevista dos docentes IFES (Instituições Federais do Ensino Superior). No dia 27 de maio de 2024, depois de pedir que o Andes apresentasse a sua contraproposta, encerrou abruptamente as conversações, aceitando “dar um tiro no pé!”. Tudo em nome do equilíbrio fiscal que, em nada, depende dessa decisão. Isso faz algum sentido? Não, não faz. Não tem nenhum sentido político ou econômico justificável.

As tendências de longo prazo do endividamento público brasileiro

Em primeiro lugar, é preciso definir alguns conceitos básicos. O setor público consolidado reúne o Governo Central (Governo Federal + Banco Central + Previdência Social), os governos regionais (estados e municípios) e as empresas estatais. Importante observar que o Governo Central, sobre o qual recaem as regras do Novo Arcabouço, é uma parte (importante, por certo) do Setor Público Consolidado, mas não se pode confundi-los.

Grosso modo, o resultado primário do Governo Central é obtido pela subtração das receitas e despesas não financeiras. Se o resultado for positivo, temos um superávit primário, se for negativo um déficit primário. O resultado primário é balanço de despesas e receitas com o funcionamento do governo propriamente dito, computando coisas como a arrecadação de impostos e contribuições, e descontando outras, tais como o pagamento de salários e demais despesas como o custeio (diárias, passagens, luz, água etc.) e o investimento público.

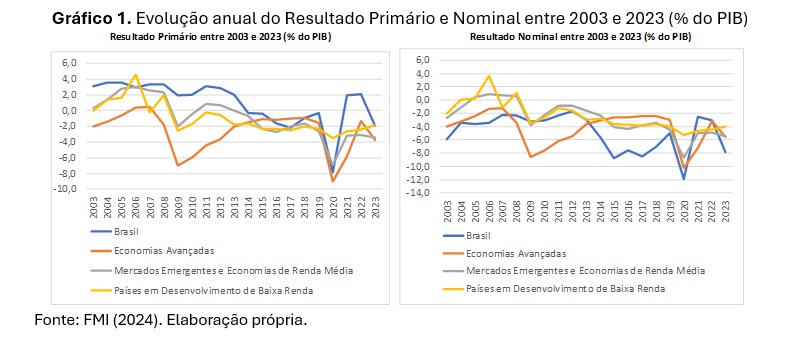

O resultado nominal, por sua vez, é obtido subtraindo do resultado primário as despesas (descontadas) com juros, correção monetária e variações cambiais. É o resultado nominal que, de fato, representa um aumento da dívida pública do país. Em geral, para a maioria dos países se verifica um resultado nominal negativo, ou seja, um déficit nominal. Desde de 2003, segundo dados do FMI, o Brasil apresentou na maioria dos anos um resultado primário superior a média dos grupos de países, mas o resultado nominal, o resultado foi inferior, justamente devido ao maior pagamento de juros. Isto fica claro segundo o Gráfico 1.

Nos 12 meses terminados em abril, o déficit primário foi de R$ 266,5 bilhões, o déficit nominal foi de R$ 1.042,8 bilhões e R$ 776,3 bilhões, correspondeu ao déficit da conta de juros. Como visto, é exatamente o gasto com juros nominais que distingue a experiência brasileira dos demais países. Importante observar que dado a autonomia operacional do Banco Central do Brasil (BCB) e o regime de metas de inflação por ele perseguida, a política monetária e, portanto, as despesas com juros, não se encontram diretamente sob controle do Ministério da Fazenda, cuja ação é exercitada sobre as receitas e despesas primárias. Este tema carece de amplo debate público.

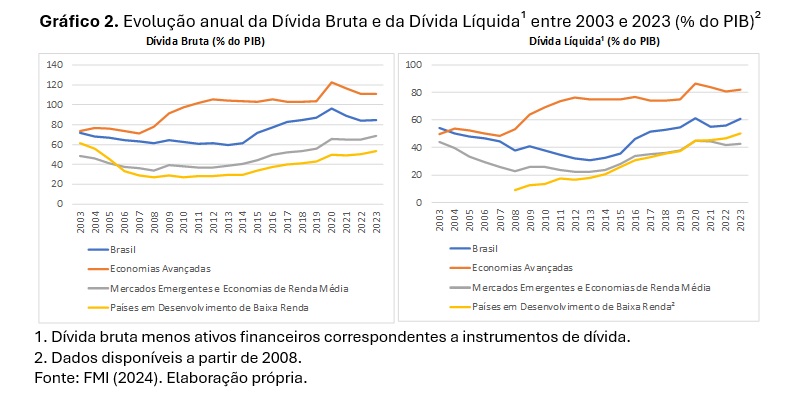

Por sua vez, o resultado nominal tem impacto sobre o estoque de dívida pública e, assim, sobre os principais indicadores de endividamento público, seja a Dívida Bruta ou a Dívida Líquida. No caso do Brasil a principal diferença entre os dois indicadores são as Reservas Internacionais, ativos sob controle do BCB, que são deduzidos da Dívida Bruta para o cálculo da Dívida Líquida. Como mostra o Gráfico 2, vemos uma trajetória de longo prazo relativamente estável de ambos os indicadores, longe de um “comportamento explosivo”, sobretudo tendo em vista que o país enfrentou a pandemia de COVID-19, a partir de 2020, cujos efeitos recessivos ainda não se esgotaram sobre o conjunto da economia, como ocorre em diversos outros países. Por outro lado, no comparativo internacional, os indicadores fiscais de dívida bruta e líquida brasileira vem apresentando uma tendência relativamente estável nos últimos anos quando comparados aos indicadores das economias avançadas, de renda média e de baixa renda, como mostra o Gráfico 2.

Vale registrar que sobretudo após o rápido aumento da dívida pública durante a pandemia em várias partes do mundo, há atualmente um amplo debate nas universidades e organismos multilaterais, incluindo o FMI, sobre qual nível, ou trajetória, dos indicadores fiscais de endividamento podem ocasionar problemas econômicos relevantes, como aceleração inflacionária e baixo crescimento. Isto ganha ainda maior relevância quando consideramos os países de moeda soberana que emitem a própria a moeda e que, exceto por limites autoimpostos, não encontram limites financeiros ao seu endividamento.

Neste sentido, um posicionamento dogmático em relação ao endividamento público brasileiro e adoção de medidas drásticas na área social, como o congelamento dos salários dos servidores federais da educação superior em nome do “equilíbrio fiscal” de curto prazo, em 2024, deve ser descartada, sobretudo tendo em vista as perdas substanciais sofridas nessas áreas entre 2016, com a promulgação do Teto de Gastos (EC 95/2016), com a redução dos gastos reais per capita em áreas como saúde e educação (além dos impactos negativos provocados pela Reforma Trabalhista de 2017 e a Reforma da Previdência de 2019).

O contexto fiscal brasileiro atual e o fundamento econômico para a reivindicação salarial do movimento de greve

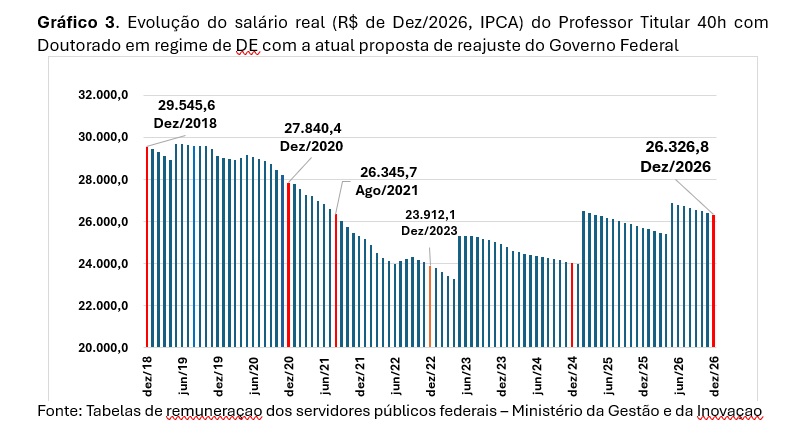

No caso dos servidores federais da educação superior, após o aumento linear de 9% em maio do ano passado em sua última proposta, o Governo Federal estabeleceu para este ano nenhum reajuste, em janeiro de 2025, um reajuste de 9% e 3,5% em maio de 2026. Esta proposta mantém em larga medida as perdas salariais que os docentes e TAES tiveram desde 2015, como o Gráfico 3 abaixo com a evolução do salário dos professores Titulares com doutorado em regime de Dedicação Exclusiva (DE). Nesta proposta, o poder de compra dos salários dos professores, em 2026, não passará daquele verificado em agosto de 2021.

Em contraposição, o ANDES apresentou uma nova proposta de recomposição salarial, que incluiria um reajuste de 3,66% em agosto de 2024, 9,0% e, janeiro de 2025 e 5,16%, em maio de 2016. Para atender a esta demanda seriam necessários cerca de R$ 600 milhões, em 2024, R$ 900 milhões, em 2025, e R$ 600 milhões em 2026, um total de R$ 2,1 bilhões em preços correntes a mais que aquilo que o governo está propondo, um montante equivalente a 0,02% do PIB de 2023.

No entanto, em um exercício simples, ao ser levado em consideração os efeitos arrecadatórios esperados, parcela do aumento dos salários dos professores retorna ao governo, na hora, em 27,5% de IRPF cobrado na fonte, tornando o impacto da proposta do ANDES sobre o resultado primário do governo menor. Assim, o aumento de 3,7% no salário de um professor que ganhe R$ 10 mil lhe dará um aumento modesto de R$ 370. Esse aumento será tributado em R$ 101,75 (27,5%), que retornarão aos cofres públicos. Para toda a categoria, os menos de R$ 600 milhões, que serão pagos em salários, em 2024, serão tributados em quase R$ 165 milhões! O efeito líquido negativo sobre o resultado primário seria de R$ 435 milhões. Isso sem falar na tributação da renda que emergirá com os gastos a mais dos docentes. Por fim, ainda há o impacto positivo que a injeção de recursos no salário dos docentes teria sobre o consumo das famílias e, assim, sobre o PIB.

Por outro lado, pode-se ainda argumentar que é preciso cumprir o Arcabouço Fiscal (Novo Regime Fiscal Sustentável, PLP 93/2023), a despeito das críticas que mereça esta regra, tanto acerca dos seus pressupostos (teóricos e empíricos) como das consequências negativas sobre o Estado brasileiro no exercício de suas funções. Ainda assim, não é fato que o aumento em cerca de R$ 600 milhões para custear, em 2024, a proposta de reajuste salarial do ANDES não possam ser obtidos sem desrespeitar o Novo Arcabouço. Há mais ou menos um mês, o governo obteve a liberação de cerca de R$ 15,6 bilhões para gastar neste ano. O Parlamento ficou com R$ 4,4 bilhões para emendas de comissões. Essa é uma das razões que fez com que o ANDES, o SINASEF e a FASUBRA intensificassem a pressão sobre os parlamentares para dirigir parte das emendas para o reajuste dos salários dos docentes e dos TAES.

É a hora do Governo Federal reabrir a mesa de negociação

Nesse contexto, o comportamento do governo, ao fechar unilateralmente as negociações, só pode ser interpretado como uma ação punitiva drástica sobre os servidores federais da educação superior em nome de um objetivo improcedente, combater o “desequilíbrio” das contas públicas. Podemos resumir os principais argumentos apresentados neste texto que justificam a viabilidade fiscal da proposta do ANDES, como se segue:

- Na área fiscal, o elemento que distingue a experiência brasileira dos demais países são as despesas com juros e não o déficit primário. Mesmo assim, o Brasil apresenta uma tendência de longo prazo relativamente estável dos indicadores de endividamento público. Desta forma, de um ponto de vista mais geral, não se justifica a adoção de medidas drásticas de contenção de gastos em nome de atender um “equilíbrio fiscal” de curto prazo, sobretudo quando se tem em vista que há em curso atualmente um amplo debate inclusive sobre quais seriam os níveis, ou trajetória, de endividamento público que, eventualmente, poderiam gerar algum tipo de distúrbio sobre a economia.

- A atual proposta do ANDES resulta em um acréscimo nas despesas primárias de cerca 0,02% do PIB nos próximos anos, sendo o impacto ainda menor sobre o resultado primário do governo quando são considerados os efeitos positivos previstos sobre a arrecadação.

- Em virtude da recente liberação orçamentária de cerca de R$ 15,6 bilhões para gastar neste ano de 2024, é possível o governo acomodar o reajuste salarial pleiteado pelo ANDES e, ao mesmo tempo, cumprir o Novo Arcabouço Fiscal.

Esta demanda ganha ainda mais força quando tomamos em consideração as severas perdas salariais e orçamentárias que as IFES, assim como de resto toda a área social do país enfrentou entre 2016 e 2022. No caso das IFES, com mais de 130 mil docentes e mais de 1,5 milhões de estudantes, não são problema, mas parte da solução desse quadro difícil que o país se encontra atualmente. À luz dos debates e disputas que atravessam a sociedade brasileira, ainda há tempo para Governo Federal, democraticamente, retomar as negociações com o comando de greve, reforçando o compromisso com o serviço público, gratuito e de qualidade, na área da educação superior federal.

Antônio José Alves Junior e Miguel Carvalho (Professores do DeCE-ICSA-UFRRJ)

O texto não representa necessariamente a opinião do Jornal GGN. Concorda ou tem ponto de vista diferente? Mande seu artigo para [email protected]. O artigo será publicado se atender aos critérios do Jornal GGN.

“Democracia é coisa frágil. Defendê-la requer um jornalismo corajoso e contundente. Junte-se a nós: www.catarse.me/jornalggn “

WRamos

2 de junho de 2024 11:45 amComo mostra o próprio gráfico apresentado no post, a proposta do governo vai no caminho da recomposição dos salários dos professores doutores. O cálculo do pequeno impacto fiscal da diferença pedida é no mínimo distraído e no máximo calhorda. O doutores se acham mais importantes do que todos os outros funcionários públicos? São tão bons de previsão que não consideram que qualquer aumento que consigam a mais terá quer ser estendido a todos os demais?

A esquerda precisa parar de fazer conta fiscal como se o Estado fosse um assalariado consumista. Não adianta dizer cobras e lagartos contra os credores que lhes arrocham com juros extorsivos. A única saída é pagar a dívida e limpar a ficha. Ao contrário dos indivíduos e famílias, o Estado não precisa pagar a dívida toda para limpar a ficha. Mas precisa pagar o suficiente para demonstrar capacidade de administrar sua dívida e poder pagar juros civilizados sobre o que restar. Exatamente como Lula fez nos primeiros mandatos. O golpe em Dilma foi dado também por conta de se parar a receita que estava levando a dívida a algo irrisório. Já era menos do que 40% do PIB em termos líquidos e tinha levado a Selic real a menos que 2% a.a. O que os críticos apressados não estudam, é que a situação atual, do ponto de vista do gasto, é muito melhor do que nos primeiros mandatos do PT. O arcabouço está arrancando dos credores a possibilidade do Estado apenas eliminar o déficit primário, ao contrário dos superávits de mais de 3% médios de então. Os juros são sim escandalosos, mas a racionalidade não virá com bravatas contra quem tem a decisão de onde levar seu dinheiro. É preciso agir na lógica deles e ao final ganhar a parada. Exatamente como Lula e Dilma fizeram. Basta que a esquerda não caia novamente na esparrela das jornadas/cagadas de Junho de 2013.

Rabuja

4 de junho de 2024 3:22 amFaria Limer petista detectado