Sugestão de Alfeu

Of Two Minds.com

O Fed não pode reverter o declínio da financeirização e da globalização, por Charles Hugh Smith

A economia global e o sistema financeiro estão funcionando com os últimos gases tóxicos da financeirização e da globalização.

Por duas gerações, a globalização e a financeirização foram os dois motores do crescimento global e dos ativos crescentes. A globalização pode significar muitas coisas, mas seu coração pulsante é a arbitragem do trabalho dos impotentes e dos custos de commodities, ambientais e fiscais dos poderosos para aumentar seus lucros e riqueza.

Em outras palavras, a globalização é o resultado daqueles que estão no topo da pirâmide da riqueza e da transferência de capital em todo o mundo para explorar os custos mais baixos de mão-de-obra, mercadorias, regulamentos ambientais e impostos.

Isso se manifesta como terceirização de empregos, remoção de florestas, minerais, etc., a degradação dos ecossistemas locais, o declínio das receitas tributárias derivadas do capital e o aumento explosivo das avaliações do mercado de ações à medida que os salários estagnam ou diminuem.

Um elemento-chave na globalização é a transferência de risco dos proprietários de capital para os trabalhadores e recursos públicos. Exemplos dessa transferência de risco são abundantes: em vez de pagar benefícios aos trabalhadores, as empresas adotam leis trabalhistas de meio período / período integral, para que o seguro de saúde dos trabalhadores seja pago pelos contribuintes (Medicaid). As empresas pagam salários baixos demais para sobreviver, de modo que os trabalhadores dependem da assistência do setor público (vale-refeição, etc.). Em vez de fornecer veículos aos trabalhadores que dirigem para viver , empresas como Uber e Lyft transferem todos os riscos de propriedade, manutenção e empresa para os motoristas. E assim por diante.

A financeirização é a exploração de ativos / receitas que antes estavam protegidos da predação por aqueles com acesso a crédito de baixo custo do banco central. Embora as definições variem, a minha é:

A financeirização é a comoditização em massa de dívidas colaterizadas por ativos anteriormente näo garantidos, uma pirâmide de risco e especulação que só é possível em uma expansão maciça de crédito e alavancagem de baixo custo para aqueles que estão no topo da pirâmide de poder da riqueza: financiadores, bancos e corporações.

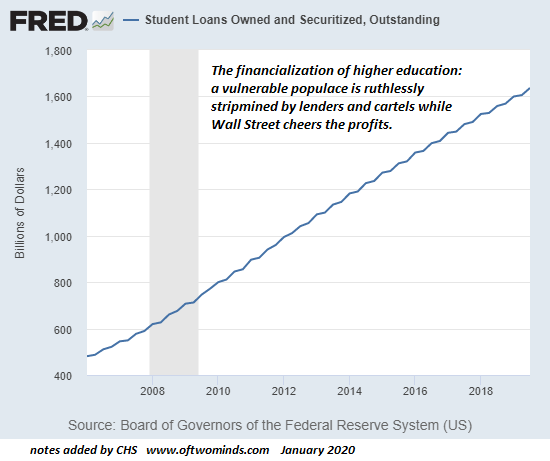

Um exemplo é o “setor” de empréstimos para estudantes, que antes da financeirização não existia.

Um ativo / fonte de renda anteriormente protegido contra predação – diplomas universitários – foi securitizado para que empréstimos concedidos a estudantes por diplomas praticamente inúteis possam ser vendidos globalmente como “ativos seguros com rendimentos garantidos”.

Que a classe de estudantes explorada tenha pouca ou nenhuma renda e nenhuma garantia de renda não importa. O que importa é que um ativo anteriormente não explorado pode ser transformado em dívida que pode ser vendida com um lucro imenso. E, portanto, a dívida com empréstimos para estudantes disparou de quase zero para US $ 1,6 trilhão em menos de uma geração. Essa exploração voraz e implacável não seria possível sem o banco central (Federal Reserve) e o governo federal permitindo e reforçando a supremacia do capital privado e a predação do cartel do ensino superior.

A bolha de empréstimos hipotecários subprime foi outro exemplo de financeirização: um ativo / renda anteriormente inacessível – os rendimentos de famílias com baixa classificação de crédito – estavam subitamente disponíveis para exploração, e hipotecas subprime garantidas por padrão foram empacotadas com hipotecas de menor risco e vendido globalmente como “ativos seguros com rendimentos garantidos”.

O fato de se tratar de uma fraude definitiva não importava para o Federal Reserve ou o governo federal.

Infelizmente, todas as boas predações terminam quando o rebanho de presas é arrastado para o chão e consumido. Todos os frutos da financeirização e da globalização foram arrancados pelos poderosos, e agora os dois motores do “crescimento” estão engasgando.

O Federal Reserve e outros bancos centrais permitiram essa exploração, mas não têm poder para estendê-la: os bancos centrais podem criar crédito quase gratuito para os poderosos, mas não podem invocar novos rebanhos a serem explorados.

Como resultado, a economia global e o sistema financeiro estão funcionando com os últimos vapores tóxicos da financeirização e da globalização, os extremos finais da exploração e da predação, quando o bando de predadores explodiu em tamanho e influência enquanto o rebanho de presas foi dizimado.

À luz da última festa dos predadores, o Fed é adorado como uma entidade onipotente com poderes divinos para levitar os mercados mais alto para sempre. Mas como o Fed näo tem poder para restaurar a trajetória ascendente da financeirização e da globalização, sua onipotência está prestes a expirar.

As presas sempre parecem ilimitadas para os predadores, mas essa ilusão expira quando, de repente, não há mais o suficiente para o grupo voraz de predadores financeiros. Nesse ponto, os predadores se contraem. Essa é a narrativa que virá à tona em 2020 e se desenrolará na próxima década.

Com Google Tradutor

http://charleshughsmith.blogspot.com/2020/01/the-fed-cant-reverse-decline-of.html

Anônimo

12 de janeiro de 2020 1:43 pmComo um artigo que escrevi sobre o endividamento privado, além dos empréstimos estudantis, que se refere o bom artigo acima, vou colocar o meu como comentário. Um sintoma mais claro e evidente da crise são as empresas Zumbis (15% no mundo inteiro, inclusive a China).

.

.

.

As empresas Zumbis continuam mesmo mortas a assombrar e caminhar na economia internacional.

.

O número de falências nos Estados Unidos está bem abaixo da média tradicional, 1,9% nos dias de hoje perante a média histórica de 3,3%, porém, isto é, devido a armadilha que foi montada pelos bancos centrais do mundo inteiro dos juros zero ou até negativos.

Se o número de falências, o desemprego e outros índices apresentam algum resultado positivo por que da preocupação? Simplesmente porque os juros baixos, que eram para incentivar a produção simplesmente não incentivaram nada de real e simplesmente permitiram que as empresas em todo o mundo simplesmente rolassem suas dívidas sem a necessidade de pagá-las.

Legal, todo mundo feliz! Mas não é bem assim, conforme revistas “Marxistas” como Fortune [1], [2] e mais algumas dezenas de publicações do mesmo tipo e de “tendência ideológica” confirmou o que instituições Maoístas como o BIS [3] ou o Comitê de Assuntos Econômicos da Comissão Europeia [4] e mais outra dezenas de outras instituições tinham alertado no fim do ano passado sobre o problema das chamadas “zombie firms”, ou seja, empresas que não conseguem nem pagar os juros de suas dívidas, mas como ainda produzem e empregam, rolam suas dívidas a juros cada vez mais baixos aumentando cada vês mais o endividamento das empresas. Conforme avaliação da St. Louis Federal Reserve Bank [2] a dívida empresarial norte-americana a partir de 2008 aumentou mais de 50% para US$10 trilhões de dólares (47% do PIB norte-americano), na Europa está no mesmo pé. Ou seja, a dívida das empresas se os juros aumentarem algo em torno de 3% a 4%, 15% das empresas de todo o mundo entram em falência.

Este verdadeiro descalabro é devido a perda de lucratividade das empresas, coisas que no volume 3 seção III do Capital, Marx explica o motivo. O caso ficou assim, se a economia retoma e cria-se uma pressão para empréstimos os bancos vão subir naturalmente as suas taxas e as empresas zumbis quebram, por outro lado se a economia desce os volume das vendas diminuem e as empresas zumbis não conseguem nem pagar seus empregados e falem, com a falência de algumas, os bancos naturalmente subirão suas taxas e as empresas zumbis falem. Ou seja, se corre o bicho pega, se fica o bicho come.

Em um comentário que coloquei no fora de pauta há dois meses, indico uma série de maus presságios dos principais jornais do meio econômico mundial [5], mas para não obrigar a leitura vou colocar um trecho interessante que explica um pouco o fenômeno.

A crise de 2008 não foi vencida, houve apenas um voo de galinha nos Estados Unidos catapultado por uma redução de impostos de Trump, que não poderá ser repetida pois depois de reduzir não há como reduzir mais sem ter que lançar mão de artifícios monetários e aí é que vem o pior.

Todas os Bancos Centrais das principais economias internacionais estão trabalhando com taxas de juros praticamente muito próximas a zero ou mesmo negativas em alguns países. Ou seja, a principal política monetária que é usada pelas economias para evitar crises, ou mesmo para recuperar o país de crises, que é baixar a taxa de juros, não tem o mínimo sentido, pois se baixarem ainda mais, o pessoal ganha mais deixando o seu dinheiro debaixo do colchão.

Mas o verdadeiro problema não está na taxa de juros, ou pior, se mexerem na taxa de juros subindo um pouco mais o seu valor, uma enorme quantidade de empresas denominadas “empresas Zumbis” (são zumbis, porque não conseguem nem pagar os juros dos empréstimos baixíssimos que deveriam pagar.

Os liberais diriam que as empresas zumbis deveriam falir para dar espaço para as empresas mais produtivas, entretanto a falência destas empresas levará a insolvência de bancos de segunda linha, que emprestam para estas empresas, que por sua vez levará a falência dos bancos de primeira linha, que cobrem os de segunda.

Além do problema de um risco sistêmico de falência de todo o sistema bancário, há o problema do desemprego. Segundo dados do BIS e de outros grandes bancos privados, o número de empresas zumbis atinge algo em torno de 15% da economia internacional.

Para quem acha que estou exagerando é só ler a notícia divulgada pela “Reuters” há quatro dias: “IMF heightens warnings on corporate debt following central bank cuts” (traduzindo para não dar trabalho: FMI aumenta alertas sobre dívida corporativa após cortes do banco central), porém o título não parece tão assustador, mas já uma parte do artigo mostra o buraco que estamos: “O FMI alertou que 40% de toda a dívida corporativa nas principais economias poderia ser considerada “em risco” em outra crise global, superando os níveis observados durante a crise financeira de 2008-2009.”. Resumo da ópera, com a diminuição das taxas de juros, com a contração esperada na economia, as empresas procurarão novos empréstimos e os bancos só terão duas soluções, emprestar para pagar os juros dos empréstimos anteriores ou simplesmente solicitar a falência.

Outro problema é que as empresas zumbis são geralmente empresas de setores tradicionais, ou mesmo dentro de setores mais de ponta, são as empresas ditas “laggards” (retardatárias), porém no últimos tempos até as “Leaders”, expressa pelas “FAANGS” (Facebook, Apple e amiguinhas) começam a perder velocidade. Mas mesmo contando com as “FAANGS” o setor das “laggards” e principalmente as zumbis, que como não tem dinheiro ou não já são setores maduros e não conseguem investir (ou não há investimento possível) em modernização e utilizam, devido a isto, muita mão de obra. Em resumo, o estouro deverá ser monumental e além de levar a insolvência de grandes empresas tradicionais, causará um desemprego monumental no mundo.

Só acrescentando uma informação interessante, segundo o estudo de Michael Lebowitz em julho de 2019, usando os dados da Bloomberg até o primeiro trimestre de 2019, revela 204 empresas ou 13,5% da S&P 1500 são empresas Zumbis, ou seja, não são oficinas de fundo de quintal (de acordo com critério de James Grant, do Grant Rate Observer, em que – as empresas zumbis não conseguem gerar receita operacional suficiente para cobrir os juros de suas dívidas pendentes. Além disso, essa condição teria que persistir por mais de um ano para eliminar quaisquer resultados anômalos).

[1] Fortune, 29/12/2019 “A Decade After the Financial Crisis, Corporate Finance Must Contend with These New Ticking Debt Time Bombs” (https://fortune.com/2019/12/29/financial-crisis-corporate-debt-lev-loans-covenants/)

[2] Fortune. 3/12/2019 “‘A Giant House of Cards’: How the Era of Easy Money May Come to Haunt a Slew of Debt-Ridden Companies” (https://fortune.com/2019/12/03/corporate-debt-easy-money-could-haunt-companies/)

[3] Bank for International Settlements, 9/2018 “The rise of zombie firms: causes and consequences” (https://www.bis.org/publ/qtrpdf/r_qt1809g.htm)

[4] JRC Technical reports 2018 “Fear the Walking Dead? Incidence and Effects of Zombie Firms in Europe” (https://publications.jrc.ec.europa.eu/repository/bitstream/JRC111915/jrc111915_jrc111915_jrc-oecd_fear_the_walking_dead_-_withpubsynumbers.pdf)

[5] https://jornalggn.com.br/noticia/fora-de-pauta-2019-10-20/

[6] Lebowitz, Michael 18/7/2019 “Beware of the Walking Dead: Zombie Debt Companies” (https://www.seeitmarket.com/beware-of-walking-dead-zombie-debt-companies/)