A Presidenta surpreendente

Durante o ano de 2010 muitos blogs, apelidados aqui e ali de “sujos” ou “progressistas” dedicaram-se a desmontar o pensamento único da grande mídia (que por sua vez recebeu a jocosa alcunha de PIG.)

Mas quem vai desmontar o pensamento único da blogopauta? Não parece contraditório que uma candidata a presidente, Dilma, tenha sido tão elogiada por meses e… surpresa! Assim que toma possa é crítica atrás de crítica. Há exceções, claro.

Critica-se tudo, a escolha dos ministérios, as composições no Congresso, as presenças na mídia, pretensos recuos (no caso, recuos em relação a coisas que ela nunca prometeu ir atrás, diga-se.)

É curioso criticar-se a presidenta até por se deixar elogiar na mídia. Ora, o que se queria? Que o Planalto plantasse menções negativas através de assessoria de imprensa? Que a velha mídia só criticasse e aí sair em socorro?

O poder dificilmente muda de mãos, não é necessário lembrar disso. O que às vezes muda é a orientação de governo, que pode interferir em políticas de Estado e leis. Mas pode existir adesismo também, normal. A melhor piada que li esta semana foi no twitter : “Tive que sair por dez minutos… Mais alguém aderiu ao governo?”

É claro que surgem 476 explicações do porquê estar tudo errado agora (passados apenas 2 meses da posse) e razões para estarmos pessimistas (eu não estou.) Nesse irrestrito gosto por teorias de conspiração, acaba se perdendo o gosto pela informação. (E, alguém anda checando a audiência de blogs, número de visitas, de comentários, etc?)

O horror do aumento da Selic

Muito barulho agora em torno de taxas de juros. Foi para 11.75% tsc tsc. É mandatório falar por todos os lados que os gastos anuais de juros (brutos) equivalem a XX Bolsas-família. Comenta-se das tendências neoliberais “deste” governo, do pensamento único da mídia e dos bancos pautando o mesmo… Mas porque ninguém lembra que existem impostos sobre os juros, especialmente o inflacionário, e que depois disso sobra só ¼ do rendimento?

Vamos raciocinar : o governo prometeu continuísmo à população se elegesse Dilma. Continuidade é o que terá. Ela prometeu convergência às taxas internacionais de juros para emergentes em 4 anos (eu ouvi isso no Roda Viva, mas não ouvi ela dizer que seria em 2011.) Ela prometeu combater inflação, e é isso que fará. Independente de eu ou mais alguém acharmos inflação um mal menor, o que conta é o que o povo espera. O que cabe falar é sobre ferramentas para isso.

Mas não se pode perder o discurso que denuncia o “poder dos rentistas”, então fica quase interditado falar que existe (ainda!) inflação no Brasil. E que ela está aumentando. Vamos torcer para que alimentos, algodão e petróleo caiam de preço nos próximos meses, mas não dá pra ter isso como certo. (Ah, falar que o desemprego é baixo e que há restrições para o desenvolvimentismo agora também não é de bom tom…)

De qualquer modo, o que temos:

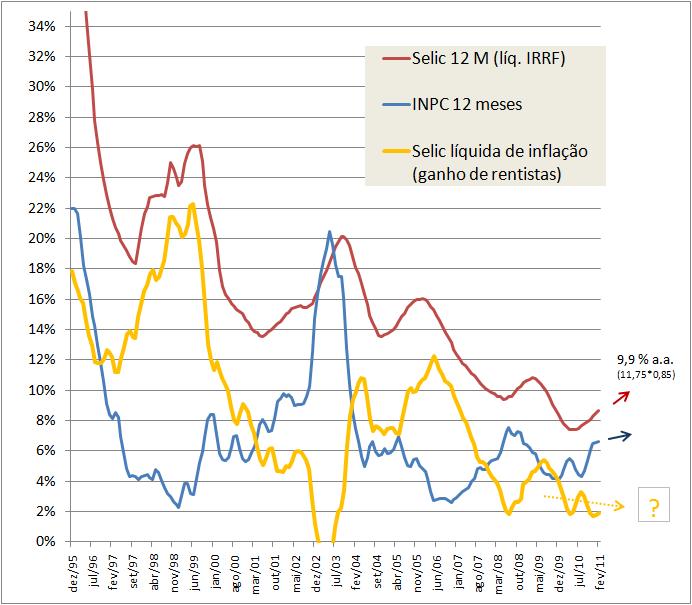

– as elevações recentes de juros são bem menores que a elevação da inflação (o INPC passou de 4,3% até ago/10 para 6,5% em jan/11; a Selic líquida de IR, acumulada em 12 meses, passou de 7,4% para 8,4%. O que subiu mais?)

– as taxas nominais e reais de juros caíram substancialmente desde 2006 (e mesmo assim o Real continuou apreciando, então esqueça-se esse mito de que basta baixar juros para desvalorizar);

– desde nov./2010 o ganho líquido dos rentistas está abaixo de 2% a.a., há 3 anos em torno de 4% a.a. ou menos (qualquer bolha imobiliária é coincidência…)

– os juros reais da Caderneta de Poupança (algo reverenciado pela população), mesmo isentos de impostos, não passam de 2% ao ano desde 2007, com risco de se tornarem negativos agora;

– ainda existe uma identidade macroeconômica que diz que Poupança (S) = Investimento (I). Ou seja, não será diminuindo a atratividade da poupança que se elevarão os investimentos.

É um problema para Dilma, Mantega e Tombini administrar, entre tantas outras questões, uma inflação que se avizinha dos 7% (4% apenas nos últimos 5 meses), o que não se via desde 2008.

As alternativas à política monetária

Muitos críticos do governo dizem saber que política monetária não resolve para lidar com inflação. Não duvido. Ok, com eles a palavra: se não é para manter juros reais positivos, o que é para fazer?

Comentário

Prezado Gunter

Tenho lido com muito interesse seus comentários sobre as políticas monetária e cambial. Até agora não respondi por que o debate é rico e exige bom tempo de reflexão. Mais que isso: não se esgotará em uma primeira troca de argumentos, o que exigirá mais e mais tempo.

De um lado é ótimo, por permitir uma troca enriquecedora de argumentos. O problema é que ando muito enrolado com trabalho e com receio de não conseguir o tempo necessário para o nível que o debate exige. Daí a demora em responder aos seus argumentos.

Mas até por respeito a um dos comentaristas mais preparados e de melhor bom senso do blog, aí vai minha resposta.

Em todos seus artigos, você procura juntar argumentos para tentar demonstrar que taxas de juros elevadas são mais relevantes que o câmbio para o desenvolvimento brasileiro. Logo, a política monetária (com seu rebatimento sobre o câmbio) seria virtuosa. E toda a crítica ao nível do câmbio choradeira de setores específicos da economia.

Sobre o câmbio e a competitividade da indústria

Antes de entrar especificamente no seu artigo de hoje, vamos checar a consistência de seus argumentos sobre câmbio e competitividade, expressos em artigos anteriores.

Você afirmou algumas vezes que câmbio não interfere na competitividade da economia brasileira porque a maior parte dos insumos é dolarizada. Se o dólar encarece, o exportador recebe mais por seus produtos, mas paga mais pelos insumos importados. E acaba ficando no zero a zero. Portanto, os únicos setores beneficiados de uma desvalorização cambial seriam os produtores de commodities agrícolas e minerais.

Com essa afirmação, você praticamente aboliu as moedas nacionais da economia internacional.

Como economia mais aberta do mundo, os EUA estão preocupados em desvalorizar sua moeda para devolver a competitividade à economia interna. Se lá o câmbio tem efeito sobre a competitividade interna – o que demonstra que nem no país do dólar a composição de custos segue parâmetros internacionais -, porque não teria em uma economia semi-fechada como a brasileira?

Simplesmente porque não existe essa economia de preços totalmente internacionalizados a que você se refere. Nos insumos não dolarizados tem-se infra-estrutura, custo do capital, mão de obra, insumos domésticos, alugueres, produtividade interna, um mundo de fatores. Se o câmbio fosse neutro, porque o mundo estaria nessa disputa louca sobre políticas cambiais nacionais?

Sobre os “blogs sujos”

Não sei a que você se refere quando menciona “blogs sujos”. O movimento é datado, se aplica especificamente a uma frente que surgiu no período eleitoral.

No próprio evento dos blogueiros, mencionei expressamente que o que nos unia eram alguns princípios básicos – combate à manipulação da mídia e à intolerância, defesa da inclusão social e da diversidade – e que, passadas as eleições, a frente se desfaria, cada qual com suas próprias opiniões, aprendendo a divergir civilizadamente. O que nem sempre tem sido possível.

Sobre os juros reais

“Mas porque ninguém lembra que existem impostos sobre os juros, especialmente o inflacionário, e que depois disso sobra só ¼ do rendimento?”

De acordo com sua lógica, as taxas precisam ser elevadas para compensar a tributação e a inflação internas. Aí jogam-se as taxas brutas nas alturas.

Só que essas mesmas taxas remuneram o capital externo, que não é submetido a nenhuma das pretensas penalizações: ele é isento de tributação e seu indexador é o dólar, não a inflação em reais. E o dólar, como você sabe, é um indexador “deflacionário” – isto é, seu valor tem caído sistematicamente.

Ou seja, aumentam-se os juros paa compensar a tributação interna e oferece-se ao capital externo a mesma taxa bruta, com desoneração de impostos. Aumentam-se os juros para compensar a inflação em reais. E oferece-se a mesma taxa ao capital externo, que é beneficiado pela deflação em dólares (valor do dólar em relação ao real).

Como fica o raciocínio?

Sobre juros e câmbio

“As taxas nominais e reais de juros caíram substancialmente desde 2006 (e mesmo assim o Real continuou apreciando, então esqueça-se esse mito de que basta baixar juros para desvalorizar)”.

O fluxo de capitais não é como uma torneira de caixa dágua: se aumentam os juros, aumenta o fluxo; se diminuem os juros, diminui o fluxo.

O fluxo de capitais depende:

- Do diferencial de juros internacional e doméstico. Se o diferencial está em 20 pontos ou em 11 pontos, tanto faz: é diferencial. O capital externo não vai deixar de entrar com um diferencial de 11 pontos apenas porque anos atrás o diferencial era de 30 pontos. Se um sujeito de 1,60 é amarrado em uma piscina com nível de água de 2 metros, se o nível cair para 1,75 metros ele se afogará do mesmo modo. Se as taxas internacionais estão próximas a zero, 11,75% ao ano é um baita diferencial, imenso diferencial.

- Da liquidez internacional. Se a economia dos países desenvolvidos está frouxa, se as taxas básicas são baixas, e se sobra dinheiro nas instituições, aumenta o fluxo para países emergentes, que não soçobraram na crise.

- Da percepção de risco interno e externo. Em quadro de risco menor, há maior propensão a investir em países emergentes.

Do mesmo modo, a taxa de câmbio é afetada não apenas pelos juros internos, mas também pelas cotações internacionais de commodities.

Repare que é um quadro de inúmeras variáveis, que você reduziu a apenas uma: a comparação entre as taxas atuais e as de anos atrás. Como se o fato da taxa de agora ser menos interessante que a de an os atrás, a tornasse automaticamente desinteressante.

Você fez essa comparação, concluiu que “esqueça esse mito de que basta baixar os juros para desvalorizar” e fugiu da conclusão principal: de fato, não basta apenas baixar os juros; mas se a liquidez internacional é maior, se as taxas de juros internacionais são menores, se a receita com commodities é maior, os efeitos dos juros sobre o câmbio são muito mais deletérios, porque são cíclicos, atuam na mesma direção dos demais fatores de apreciação.

Sobre a relação poupança x investimento

“Ainda existe uma identidade macroeconômica que diz que Poupança (S) = Investimento (I). Ou seja, não será diminuindo a atratividade da poupança que se elevarão os investimentos”.

Mais uma vez, há uma simplificação inadequada. Você está tratando uma identidade como se fosse uma relação de causalidade. Se essa relação fosse mecânica, bastaria jogar os juros para 40% ao ano, induzir todo mundo a poupar que o investimento seria conseqüência automática. E quem tomaria dinheiro emprestado a esse custo?

Existe um princípio básico de investimento, o tripé segurança, rentabilidade e liquidez. Se quero segurança, abro mão de rentabilidade e liquidez; se quero mais liquidez, abro mão da rentabilidade. E assim por diante.

Nesses anos todos, a política monetária juntou nos títulos públicos as três características dos investimentos: segurança, rentabilidade e liquidez. Transformou o Brasil no paraíso da renda fixa. Só que a alta rentabilidade do investidor = alto custo do dinheiro para o tomador.

Esta é a razão do Brasil pouco ter se beneficiado de instrumentos de crédito (apenas nos últimos anos) e ter um mercado de capitais pouco desenvolvido. A maior parte da carteira de fundos está lastreada em títulos públicos.

Imagine dois circuitos de investimento.

Primeiro circuito:

- O BC aumenta as taxas de juros dos títulos públicos.

- O investidor aplica.

- No vencimento, o BC emite mais títulos para rolar juros e principal.

Nesse modelo (que vigorou nas últimas décadas) o dinheiro não saiu do circuito dívida pública. Qual a contribuição dessa poupança para o desenvolvimento? Nenhum. Aliás, criou-se o efeito endógeno da taxa de juros alimentar a própria dívida pública, exigindo mais poupança pública e desviando mais poupança do crédito e investimento.

Segundo circuito:

- O BC reduz as taxas de juros.

- Há uma redução na oferta de títulos públicos.

- Sem opção de títulos públicos, parte dos recursos migra ou para papéis privados (lubrificando o crédito) ou para o mercado de capitais e outras formas de financiar o investimento.

- O que o governo economiza na emissão de títulos para rolar a dívida, pode utilizar, por exemplo, na capitaliação do BNDES para financiar o investimento.

São quadros totalmente diversos. No primeiro, gera-se um círculo vicioso que enriquece o investidor, mas não incrementa a economia. No segundo, a poupança acumulada pelo investidor ajuda a lubrificar a economia criando o círculo vicioso.

Mais que isso, ao aumentar a taxa básica de juros, o BC interfere na Taxa Interna de Retorno de todos os investimentos. Eleva o piso da rentabilidade mínima dos investimentos na economia real. Há não apenas um encarecimento do investimento, como um corte nos investimentos de menor retorno – em comparação com a taxa básica da economia.

No período em que parecia que a queda das taxas de juros seria inevitável, houve um movimento em todos os grandes fundos de investimento, preparando para migrar parte de sua carteira para a renda variável, até para poder cumprir suas metas atuariais. Esse movimento será contido pela nova temporada de alta da Selic.

A indexação dos juros

“As elevações recentes de juros são bem menores que a elevação da inflação (o INPC passou de 4,3% até ago/10 para 6,5% em jan/11; a Selic líquida de IR, acumulada em 12 meses, passou de 7,4% para 8,4%. O que subiu mais?)”

É curiosa sua posição. Elege a inflação como o inimigo principal. Ao mesmo tempo aceita aquele que é o principal motor de inflação das últimas décadas: a indexação dos juros.

O grande problema da política monetária é que indexou todo o sistema de taxas de juros da economia, através do CDI (a taxa na qual os bancos se baseiam para sua troca de reservas).

Assim como você defende o direito do investidor indexar sua poupança, há o direito do proprietário de indexar o aluguel, das escolas de indexar as mensalidades, das companhias de ônibus de indexar suas tarifas. Como é que fica o combate à inflação?

Sobre o poder dos rentistas

“Mas não se pode perder o discurso que denuncia o “poder dos rentistas”, então fica quase interditado falar que existe (ainda!) inflação no Brasil. E que ela está aumentando”.

Para que serve aumento de taxas de juros? Fundamentalmente para desaquecer a demanda através do encarecimento do crédito; subsidiariamente, para desviar dinheiro do consumo para a poupança.

Suponha um financiamento de 60 meses, a uma taxa de juros de 3% ao mês, para um valor financiado de R$ 1.000,00. A prestação será de R$ 36, 14. 0,75 de alta na Selic tem um belo impacto sobre o custo geral da dívida. Mas e sobre o financiamento? Equivaleria a uma taxa mensal decomposta de 0,0623%. Se se repassasse apenas essa alta para os juros do financiamento, a prestação iria para R$ 36,62 – uma alta irrisória de 1,3% no valor da prestação

Se se reduzisse o prazo para 48 meses, a prestação saltaria para R$ 39,59 – uma elevação de 9,5%. Se se exigisse 20% de entrada em cada financiamento, significaria um impacto imediato sobre o consumidor da ordem de 5,5 prestações – para um financiamento de 60 meses. Do mesmo modo, aumento do compulsório impacta a estrutura de juros e de capital de giro.

São remédios amargos para o consumidor, mas não têm impacto sobre as contas públicas.

Em dezembro foram tomadas medidas objetivas para fugir da ditadura dos juros. Sempre há uma defasagem de tempo entre as medidas e seus efeitos. Ninguém e m sã consciência suporia que dois meses é tempo suficiente para aparecerem os efeitos. Por outro lado, há um processo desequilibrado na economia, com alguns setores mais aquecidos e outros menos.

Qual a lógica de abandonar as chamadas medidas prudenciais e reforçar a alta dos juros? Meramente acalmar o mercado financeiro. Se a capacidade de alarido do mercado financeiro, o alarmismo dos departamentos econômicos e da mídia não têm influência sobre as decisões do governo.

Se se tem vários caminho para escolher e a escolha é sempre sobre elevação da taxa Selic e o único ganhador é o mercado (e os rentistas) a que você atribui essa preferência do BC pelos juros: neutralidade da ciência?

Sobre as expectativas com o novo governo

“O governo prometeu continuísmo à população se elegesse Dilma. Continuidade é o que terá. Ela prometeu convergência às taxas internacionais de juros para emergentes em 4 anos (eu ouvi isso no Roda Viva, mas não ouvi ela dizer que seria em 2011.) Ela prometeu combater inflação, e é isso que fará. Independente de eu ou mais alguém acharmos inflação um mal menor, o que conta é o que o povo espera. O que cabe falar é sobre ferramentas para isso”.

Nem vou discutir sua afirmação de que “o que conta é o que o povo espera”. Assim como você diz que falar em “ditadura dos rentistas” é interditar o debate, usar o sacrossanto nome do povo interdita da mesma maneira.

O ponto central é que durante 2008 e 2009 o próprio Ministério da Fazenda alimentou a expectativa de que sairia da armadilha da política monetária. Essa armadilha era atribuída ao reinado de Henrique Meirelles no BC.

Durante toda a crise de 2008 adotaram-se medidas anticíclicas enfrentando a ortodoxia do BC. E, com a troca de governo, acenava-se com uniformidade de ações entre Fazenda e BC.

A continuidade esperada era a da responsabilidade fiscal, mas amenizando a ortodoxia do BC e enfrentando – com racionalidade – a ofensiva do mercado por juros altos.

Não sei qual a opinião do povo sobre a Selic, mas não creio que tenha sido chamado a opinar. Mas criou-se essa aparente lógica de mercado: o povo não quer inflação; a única maneira de combater a inflação é aumentar os juros; logo, o povo autorizou o BC a aumentar os juros.

PS – Para não abrir muitos posts, coloquei minha resposta no seu post. E colocarei a sua réplica aqui mesmo.

Por Gunter Zibell – SP

Prezado Gunter

Salve Nassif

Tenho lido com muito interesse seus comentários sobre as políticas monetária e cambial. Até agora não respondi por que o debate é rico e exige bom tempo de reflexão. Mais que isso: não se esgotará em uma primeira troca de argumentos, o que exigirá mais e mais tempo.

De um lado é ótimo, por permitir uma troca enriquecedora de argumentos. O problema é que ando muito enrolado com trabalho e com receio de não conseguir o tempo necessário para o nível que o debate exige. Daí a demora em responder aos seus argumentos.

Sem dúvida que é demorado. E sei que você anda lendo. Eu sugeri a um colega abrirmos um tópico no Fórum porque lá as coisas fluem com mais vagar. Mas por mim ninguém deve se preocupar que eu não sou apressado pra nada.

E os assuntos câmbio, juros e contas públicas serão importantes por todo o ano, no mínimo. O bom é termos várias visões contrapostas.

Mas até por respeito a um dos comentaristas mais preparados e de melhor bom senso do blog, aí vai minha resposta.

Muito gentil, fico muito lisonjeado e é um grande prazer poder lê-lo agora.

Em todos seus artigos, você procura juntar argumentos para tentar demonstrar que taxas de juros elevadas são mais relevantes que o câmbio para o desenvolvimento brasileiro. Logo, a política monetária (com seu rebatimento sobre o câmbio) seria virtuosa. E toda a crítica ao nível do câmbio choradeira de setores específicos da economia.

Não exatamente assim. É que quando circulam artigos sobre o assunto são muito puxados para um lado só, qualquer que seja. Então toda posição intermediária fica parecendo oposta a um extremo, mas na realidade só está em um ponto a caminho do outro extremo.

Não creio em taxas de juros elevadas para atrair poupança externa e com isso desenvolver o país, isso já se revelou frustrante. E todos vemos que as taxas de juros brasileiras são as mais altas do mundo, isso não é razoável. Apenas devemos observar que há algumas razões para que estejam assim agora, que são as mais altas, mas não tão absurdamente altas como dizem os críticos, e que estes não apresentam alternativas convincentes. Não tenho procuração de ninguém para fazer defesas da política monetária atual (e nem faço isso incondicionalmente), mas sinceramente acho que a equipe econômica atual me convence mais que os críticos de qualquer dos lados.

Há uma choradeira de setores específicos da indústria em relação a câmbio. Deve-se analisar se são pertinentes ou não, e se câmbio seria o melhor caminho para lidar com isso. Não é toda atividade que o Brasil conseguirá manter em uma divisão internacional intensa da produção. Nem é toda atividade que deve manter. Os países soem abandonar segmentos à medida em que se desenvolvem, buscando atividades em que o trabalho seja mais valorizado.

Se pensarmos que chegará o momento em que as commodities baixarão de preço e retornarão a seus níveis de longo prazo, veremos que as nossas contas externas não fechariam. (Mas não sabemos quando isso ocorrerá e se será antes do pré-sal entrar em atividade.) Portanto há segmentos que o Brasil precisaria preservar para seu próprio equilíbrio de longo prazo, e isso os “mercadistas” não vem.

Que se estude então quais são essas atividades (provavelmente as que usam mão-de-obra intensiva na produção de bens de consumo semi-duráveis) e que se pense além de câmbio em desoneração tributária. Que se tenha uma meta cambial a atingir e que para isso se faça o possível para não sacrificar o poder aquisitivo geral, ou seja, que se pense na possibilidade de tributar ganhos extraordinários em matérias-primas, como na Argentina ou Austrália.

Mas que não se desconsidere aqueles que não estão chorando e que serão largamente favorecidos apenas com política cambial. Agroexportadores e Vale, por exemplo. Não precisam de proteção cambial porque são atividades muito competitivas e que obtêm valores recordes para seus produtos. Mas, então, porque desvalorizar o câmbio para proteger a indústria que faz 3% do PIB e provocar ganhos extraordinários para produtores de 30% do PIB (e que exportam 10%)? Porque encarecer toda a cadeia nacional de preços com impactos inflacionários, conflitos redistributivos e no final retornar a câmbio valorizado (caso as commodities não baixem de preço)?

Seria interessante pensar mais em uma reforma tributária que desonere a indústria e onere mais os setores que não competem com o exterior, mas no Brasil atual é o contrário, a indústria e serviços financeiros são sobretributados porque representam atividades mais formalizadas.

Nos últimos dez anos houve uma grande clivagem na produção nacional. O Brasil há tempos é uma das poucas grandes economias com forte atuação em tudo, desde extração de ferro a produção de aviões. EEUU praticamente não produzem mais bens de consumo (como têxteis ou calçados), China é deficiente na produção de grãos. O Brasil não, produz e consome tudo. Mas com níveis de produtividade e rentabilidade diferentes. Quem vem obtendo melhores preços consegue até investir mais para melhorar sua produtividade já elevada, o que aumenta a clivagem, pois a indústria não consegue acompanhar na medida em que há abundância de manufaturas no mercado internacional.

Precisamos ver com cuidado o quanto do câmbio apreciado é realmente consequência das elevadas taxas de juros. Juros elevados serviram de 1994 a 1998 para manter a moeda brasileira artificialmente elevada, mas outros fundamentos mudaram de lá para cá, algumas coisas parecem iguais (como a baixa taxa de investimentos no aumento de produção), mas outras não (como as relações de troca e as diferentes taxas de crescimento no consumo.)

Se o balanço de transações correntes continuar equilibrado, poderemos baixar os juros que o câmbio permanecerá provavelmente próximo de onde está, parece que o volume de reservas é maior que os capitais de curto prazo. Há 6 ou 7 anos que os juros caem e o Real valoriza.

É claro, algum movimento de desvalorização ocorreria e a partir de um novo equilíbrio, se os juros internos reais fossem próximos a zero, poderíamos retornar a uma desvalorização compatível com a diferença de inflações interna e externa. Mas, não necessariamente essa nova taxa de câmbio atenderia aos anseios da indústria nem estaria isenta de novos movimentos de valorização de commodities. Especialmente a entrada em produção do pré-sal.

Sobre o câmbio e a competitividade da indústria

Antes de entrar especificamente no seu artigo de hoje, vamos checar a consistência de seus argumentos sobre câmbio e competitividade, expressos em artigos anteriores.

Você afirmou algumas vezes que câmbio não interfere na competitividade da economia brasileira porque a maior parte dos insumos é dolarizada. Se o dólar encarece, o exportador recebe mais por seus produtos, mas paga mais pelos insumos importados. E acaba ficando no zero a zero. Portanto, os únicos setores beneficiados de uma desvalorização cambial seriam os produtores de commodities agrícolas e minerais.

Com essa afirmação, você praticamente aboliu as moedas nacionais da economia internacional.

Não assim, eu me referia somente a insumos importados, dando o exemplo da Alemanha que tem moeda forte e se mantém exportando 6% do PIB em manufaturados. É claro que no curto prazo os fatores trabalho, insumos nacionais (de estoques preexistentes) e depreciação de imóveis e equipamentos podem, com desvalorização, trazer alguma competitividade. Mas momentânea : o encarecimento de alimentos, energia e vestuário acabarão sendo repassados aos salários. Equipamentos precisarão ser repostos. E, se o país continua competitivo em outros setores, as pressões para revalorizar retornam. Vira uma ciranda.

E ao desvalorizarmos a moeda para garantir tal competitividade para alguns setores industriais, estaremos baixando o poder aquisitivo de todos os que tem renda constante em reais. E promovendo transferência de renda para os setores exportadores muito competitivos. Tais produtores não seriam os únicos beneficiados, mas seriam extremamente beneficiados. E lembremos que não aumentarão sua produção.

É claro que seguem as moedas e os diferentes níveis internacionais de preços. Hoje o Brasil está em seu ponto mais alto de valorização desde 1994, e só não há desequilíbrio nas contas externas porque as commodities estão muito mais valorizadas (relativamente) que então. O Brasil está com moeda valorizada por ter sido extremamente favorecido nas relações internacionais de troca, e devemos comemorar isso, mas com a sabedoria em ver que pode ser temporário.

Mas os preços internos se referem muito mais a itens que não são transacionáveis, como serviços e construção civil. Estes setores estão crescendo mais rapidamente no Brasil que a indústria, até porque não enfrentam competição estrangeira. Como o desemprego aberto é baixo (o que não quer dizer que os empregos sejam de boa qualidade média), têm absorvido toda a mão-de-obra liberada pela desindustrialização, que é grande para a indústria, mas pequena para o país. O valor agregado da manufatura passou de 16% (em seu pico mais alto, com o dólar de 2003/2004) para os 12 ou 13% atuais. Então, teoricamente, deveríamos ter tido um aumento de 3 ou 4% no número de desempregados. Isso não ocorreu porque as outras atividades, respondendo por quase todo o emprego, absorveram e ainda com aumentos reais de salário.

Aí o que ocorre : os ganhos esperados em emprego com uma desvalorização não irão ocorrer como esperado. Mesmo que se encontre uma taxa de câmbio que viabilize a competição industrial com a China (para ficar nela, que paga mais aos seus trabalhadores que Índia ou Vietnã), isso seria temporário, pois os trabalhadores em outros setores no Brasil devem ganhar mais que os trabalhadores industriais na Ásia.

Seria uma competição possível se o Brasil conseguisse manter todos os seus setores ganhando menos em termos internacionais (ou seja, com moeda subvalorizada), mas não conseguirá porque o setor agrícola e extrativo continuará eficiente, capaz de pagar as contas externas, de levar a nova rodada de revalorização, de sustentar os salários em outros setores.

Os países mais desenvolvidos que conseguem isso, como a Coreia e Taiwan, não tem a produtividade que temos em matérias-primas, e ainda não tem a produtividade industrial de Japão e Alemanha, mas, se tivessem, também valorizariam suas moedas, pois não poderiam amealhar reservas indefinidamente.

A maior crítica ao desenvolvimentismo com câmbio é o momento. Os países que tiveram sucesso em recuperar economias com desvalorização cambial o fizeram em momentos de desemprego : México 1995, Rússia 1997/1998, Argentina 2002/2003, Brasil 2003/2004. Mas como o Brasil poderá esperar frutos disso agora se não cuidou de capacidade instalada? É mais fácil esperar inflação e aumentos salariais.

Se é para desejar um modelo industrial para o Brasil, teremos que buscar algo que seja menos mão-de-obra intensiva, ou pelo menos que seja mais capacitada e que agregue mais valor, o modelo industrial asiático não serve de paradigma, pois o país como um todo não precisa dele, apenas parte dele.

Esse problema é comum a todos os países com renda média real (em poder de compra) similar a do Brasil. Não importa muito que alguns sejam muito mais baratos que o Brasil (como África do Sul, Peru e Turquia), eles também não conseguem exportar manufaturas para competir com a China. Só que também não tem commodities para exportar que sustentem câmbios valorizados.

Como economia mais aberta do mundo, os EUA estão preocupados em desvalorizar sua moeda para devolver a competitividade à economia interna. Se lá o câmbio tem efeito sobre a competitividade interna – o que demonstra que nem no país do dólar a composição de custos segue parâmetros internacionais -, porque não teria em uma economia semi-fechada como a brasileira?

Simplesmente porque não existe essa economia de preços totalmente internacionalizados a que você se refere. Nos insumos não dolarizados tem-se infra-estrutura, custo do capital, mão de obra, insumos domésticos, alugueres, produtividade interna, um mundo de fatores. Se o câmbio fosse neutro, porque o mundo estaria nessa disputa louca sobre políticas cambiais nacionais?

Mas não para devolver competitividade a tudo. Os EUA abandonaram a produção de televisores há 40 anos, e não vão retomar, por exemplo. Praticamente não produzem mais roupas, brinquedos. E o país vive déficits comerciais espantosos, da ordem de US$ 500 bilhões/ano que não poderão ser sustentados indefinidamente. Embora consigam financiar por muito tempo com o resto do mundo acumulando reservas.

Esse argumento ganharia força se estivéssemos vendo exportações de manufaturados não-duráveis dos EUA, o que ainda não é o caso, mas não haverá desvalorização do dólar capaz de recuperar a competitividade deles nisso, ainda mais com os níveis salariais de serviços, dos maiores do mundo.

Não conheço detalhes da estrutura produtiva dos EUA, pode ser tema de uma boa pesquisa. Mas creio que o ajuste cambial de lá servirá mais para reduzir importações de bens de consumo (o que não prejudicará o emprego interno) que aumentar exportações desses itens. Mais que no Brasil, a indústria leve de lá já foi desmontada. Poderão recuperar a saúde da indústria automotiva e de bens de consumo duráveis. Também poderão aumentar a exportação de produtos com mais tecnologia envolvida, como equipamentos industriais ou para ferrovias. Ou armamentos. E ainda reduzir os subsídios necessários à produção de etanol (que não sei se são relevantes.)

Mas não é para esses setores que se advoga a desvalorização no Brasil. Em geral, o que os EUA poderão recuperar de produção industrial é para competir com outros países muito desenvolvidos, aí buscando a compra dos emergentes. Quando se fala em economia de preços internacionalizados é nas matérias-primas, máquinas e bens intermediários. Isso vale para todos e não podemos esquecer das barreiras tarifárias e as de transporte. Então o câmbio é apenas neutro para estruturas produtivas semelhantes, com tecnologias equiparadas.

Aí partimos para os fatores internos. Supondo a mão-de-obra o mais relevante, o que vale para o Brasil volta a valer para os EUA : com salários da ordem de US$ 20 mil por ano é certo que esse país não pretende competir com a Ásia na produção dos mesmos produtos!

E vamos supor que o Brasil queira competir com o Vietnã na produção de vestuário. E supor que o câmbio esteja ajustado de modo a que todos os fatores fiquem com custos parecidos, da terra onde a fábrica é construída ao equipamento importado necessário. Até o transporte para o destino consumidor. Só que no Brasil o setor de serviços paga US$ 600/mês e no Vietnã o setor industrial paga US$ 300/mês. O único modo de viabilizar a produção industrial aqui e assim seria dobrar o câmbio!

Então, a estratégia de desvalorizar moeda para cobrir contas externas e/ou aproveitar mão-de-obra ociosa, como usada com freqüência por nações asiáticas em desenvolvimento, é também uma estratégia de vender barato. Só que o Brasil não está com as contas externas estranguladas nem desemprego expressivo.

O que é necessário é ter projeto para o Brasil, primeiro aumentar (induzido isso pelo Estado ou não) a capacidade produtiva, de preferência com tecnologia superior à média dos produtores de indústria leve, capacitar mão-de-obra e também ganhar produtividade em outros setores para obter essa mão-de-obra. Sem isso o Brasil não voltará a ser industrial. E desvalorização cambial serve como compensação a eventuais ineficiências quando há ociosidade, mas não sempre.

Mas a pergunta mais importante é porque o mundo estaria nessa disputa louca sobre políticas cambiais nacionais?

Porque a maioria está com recursos industriais ociosos, querendo exportar manufaturas e/ou não tem commodities em abundância. A Austrália e Alemanha não estão nessa correria (o Euro desvalorizou em 2008/2009 mais em função do conjunto da Eurozona, não das partes ainda competitivas.)

Alguns países têm política industrial de longo prazo, investem pesadamente em educação e vêem a produção industrial como uma chance de dar melhores empregos a essa população que está entrando no mercado de trabalho. E fazem tudo de modo coordenado.

Mas o que o Brasil faz a respeito? É uma situação onde o ovo tem que ser posto primeiro. Precisamos de logística e infraestrutura adequadas (as do Brasil são tidas como das piores entre as grandes economias), de educação “de qualidade” (o nível educacional médio do Brasil é inferior ao dos países andinos ou do sudeste asiático), de projetos industriais.

Querer desenvolver tudo isso “puxando” o câmbio, com a expectativa que industriais invistam, contratem, anime a população a deixar trabalhos mal-remunerados em serviços, para aí exportar? É um pouco otimista, principalmente porque a estrutura ainda não existe. Os advogados do desenvolvimentismo não falam claramente quais setores estão subaproveitados no momento, mais parece é que as importações de manufaturados ocorrem porque o consumo interno cresce mais rápido, e em função de crédito – que antes era mínimo – que a produção.

Sobre os “blogs sujos”

Não sei a que você se refere quando menciona “blogs sujos”. O movimento é datado, se aplica especificamente a uma frente que surgiu no período eleitoral.

No próprio evento dos blogueiros, mencionei expressamente que o que nos unia eram alguns princípios básicos – combate à manipulação da mídia e à intolerância, defesa da inclusão social e da diversidade – e que, passadas as eleições, a frente se desfaria, cada qual com suas próprias opiniões, aprendendo a divergir civilizadamente. O que nem sempre tem sido possível.

Certamente não me refiro ao brasilianas, Nassif, não se preocupe. São muito claras as diferenças. Se em algum momento houve coincidência entre este blog e vários outros, foi em desmontar a campanha eleitoral desconstrutiva e em mostrar as falácias da velha mídia.

Você traz uma pluralidade de opiniões, que não existe nem na midiona nem na blogosfera a que me refiro. Não há nenhum outro blog onde comentaristas escrevem tanto, não é assim? Como você diz com freqüência, não se deve brigar com os fatos.

Minha crítica é em relação a blogs que evitem (ou venham a evitar) opiniões que contradigam um pensamento único que vem se formando, apenas anti-mídia mas não construtivo, com os mesmos vícios que se condena na mídia. Se a intenção fosse debater ou entender o que se passa, não seria assim.

Um exemplo é a “cobertura” à participação de Dilma em eventos da imprensa, como se expectativas que não teriam razão de ser estivessem sendo deixadas de lado. Mas o que me chama a atenção é a forma reducionista com que outros blogs tratam as questões econômicas em geral. E políticas também, estas como “verdades prontas”.

Não sei se o Alexia é confiável, mas por ele vemos que vários blogs tiveram muita audiência até as eleições do 2º turno, decrescendo desde então. A acompanhar. Eu receio que à medida em que as pessoas percebem que as pautas são apenas dogmáticas ou tentativas de convencimento, os blogs ficarão com uma platéia fixa de admiradores, mas sem público em busca de informação.

Talvez por manter variedade de opiniões o brasilianas (no Alexia ainda é dinheirovivo) é dos que tem menos queda em visitações em comparação com o auge das eleições.

Sobre os juros reais

“Mas porque ninguém lembra que existem impostos sobre os juros, especialmente o inflacionário, e que depois disso sobra só ¼ do rendimento?” De acordo com sua lógica, as taxas precisam ser elevadas para compensar a tributação e a inflação internas. Aí jogam-se as taxas brutas nas alturas.

Para compensar a inflação, sim. Em um país com nossa história e com economia aquecida taxas reais de juros negativas seriam temerárias. Para compensar a tributação, em termos.

Eu não vejo motivos para haver IRRF sobre aplicações financeiras, já que a Caderneta de Poupança é isenta. Só há racional para essa tributação se entendermos as aplicações financeiras como contraparte de alugueres e investimentos produtivos, que são sempre tributados. Mas como com Poupança ninguém mexe no Brasil, o que tivemos foi só essa “derrapada” do ganho real. Até hoje há quem creia que a C.P. dá juros reais de 6% a.a., mas isso só é verdadeiro até 1998.

Aumentar taxas brutas com cunhas fiscais faria sentido para desaquecer a tomada de empréstimos, mas se os empresários se queixam das elevadas taxas, aí seria melhor eliminar o IRRF e baixar a taxa básica, para 85% do que é hoje. Alternativamente, também é possível baixar juros e contrair demanda administrando os compulsórios, só que fica o problema de captar poupança.

Supondo que o governo (autoridade econômica) seja racional, deve estar acompanhando a evolução das carteiras de empréstimos e acreditar que não são os juros que estão impedindo investimentos produtivos. Mas não posso afirmar isso, claro.

Só que essas mesmas taxas remuneram o capital externo, que não é submetido a nenhuma das pretensas penalizações: ele é isento de tributação e seu indexador é o dólar, não a inflação em reais. E o dólar, como você sabe, é um indexador “deflacionário” – isto é, seu valor tem caído sistematicamente.

Sim, há tempos falamos que o governo deveria explicar porque fundos e demais investidores estrangeiros são isentos dessa tributação. E, se a desvalorização do Real sequer acompanha a diferença de inflações externa e interna (ao contrário, até valoriza nominalmente), há um ganho extra nisso também.

Mas é que minha preocupação é com a poupança nacional. Dos R$ 2 trilhões de dívida pública quanto é capital especulativo estrangeiro? Talvez uns R$ 300 bilhões? (não conheço o número, estimo isso em função de que parte das reservas, que seriam o máximo para a estimativa, foi obtida com balança de transações correntes positiva.)

Ou seja, aumentam-se os juros para compensar a tributação interna e oferece-se ao capital externo a mesma taxa bruta, com desoneração de impostos. Aumentam-se os juros para compensar a inflação em reais. E oferece-se a mesma taxa ao capital externo, que é beneficiado pela deflação em dólares (valor do dólar em relação ao real). Como fica o raciocínio?

Mas eu não sou favorável a esses benefícios para o capital externo, muito pelo contrário. Tais capitais estão recebendo 11,75 + valorização, pagando um pedágio de 6% só na entrada, e o governo não justifica isso (eu até gostaria de ter alguém para questionar tal coisa.) Acho que poderia até se impedir que empresários nacionais tomassem empréstimos no exterior.

Minha preocupação é com poupadores nacionais, somente. Em um ano como o de 2010, em que a C.P. rendeu 7% e a inflação foi de de 6,5%… Ou, se projetarmos uma inflação de 7% para 2011 com juros Selic de 11,75%, os rentistas nacionais ficarão com ganho só de 2%.

Podemos não gostar de juros elevados, mas 0,5 a 2,0% ao ano é pouco para o poupador brasileiro acostumado a mais. Se a maioria não tem outras alternativas, fundos de pensão e grandes investidores têm, aí sim é que surgem os problemas.

A razão do artigo foi basicamente a seguinte : como podemos criticar o governo pagar juros brutos de 11,75 ao ano se os poupadores vêem uma inflação de 1% ao mês? E, como podemos dizer que as matérias publicadas na blogosfera abrangem todos os aspectos se em nenhum lugar se fala do crescimento da inflação?

Poderíamos até dizer que a proposta seria essa mesma : pagar a dívida pública com senhoriagem (inflação corroendo a dívida pública), mas não é esse o argumento usado, é bem diferente, basta ler por aí…

E também é curioso que a midiona não esteja comentando a inflação acumulada de 6,6% em doze meses. Faz parte do tal adesismo citado e eu também não apoio isso.

Sobre juros e câmbio

“As taxas nominais e reais de juros caíram substancialmente desde 2006 (e mesmo assim o Real continuou apreciando, então esqueça-se esse mito de que basta baixar juros para desvalorizar)”.

O fluxo de capitais não é como uma torneira de caixa d’água: se aumentam os juros, aumenta o fluxo; se diminuem os juros, diminui o fluxo.

Então, não é, minha opinião é a mesma. Mas, quando se extrapola, como em 1995-1998, funciona a despeito de outras variáveis. E as críticas que se vê em outros lugares (fora daqui e da mídia) são como se estivesse se receando a repetição disso. Observe que não é raro comentaristas dizerem que bastaria baixar os juros para espantar os capitais e valorizar o dólar.

O que eu digo é a mesma coisa, que a solução (caso queiramos desvalorizar muito) não é essa, há todos os demais fatores que cita para levar em consideração.

O fluxo de capitais depende:

Do diferencial de juros internacional e doméstico. Se o diferencial está em 20 pontos ou em 11 pontos, tanto faz: é diferencial. O capital externo não vai deixar de entrar com um diferencial de 11 pontos apenas porque anos atrás o diferencial era de 30 pontos. Se as taxas internacionais estão próximas a zero, 11,75% ao ano é um baita diferencial, imenso diferencial.

Sem dúvida. E o limite de diferencial é nossa própria inflação. Não podemos baixar os juros abaixo da inflação interna (na verdade não podemos baixar além do limite legal da Caderneta de Poupança), então 6 ou 7% continuarão diferencial atraente para capital internacional também (não tanto quanto 11,75, lógico.) Daí que ninguém deve ter esperanças que com redução de juros, que poderia ser para 8 ou 9%, se desvalorizaria o câmbio, não há fundamentos para isso.

Da liquidez internacional. Se a economia dos países desenvolvidos está frouxa, se as taxas básicas são baixas, e se sobra dinheiro nas instituições, aumenta o fluxo para países emergentes, que não soçobraram na crise.

Da percepção de risco interno e externo. Em quadro de risco menor, há maior propensão a investir em países emergentes.

Sim, vem disso, do nosso baixo risco interno, que podemos dizer que os argumentos (da mídia) de que o governo “precisa” se financiar, que tem um “risco” a pagar, etc. são falaciosos. O governo brasileiro não tem dificuldade nenhuma para se financiar, a dívida pública é baixa, a arrecadação elevada, e os capitais externos não teriam lugar melhor para vir que o Brasil. Quem tem esses problemas são a Irlanda ou Espanha…

Desse modo, nossa política monetária é ativa, o governo é que “quer” pagar juros elevados.

Cabe explicar por que. Supondo que o governo seja racional, temos algumas hipóteses:

– receio de inflação (que outras medidas não sejam o suficiente), e inflação tem peso político.

– receio de fuga de poupança interna para outros ativos (não me preocupa a poupança externa, mas não sabemos se preocupa ao governo.)

– mas talvez até receio de desvalorizar agora, em um momento em que a inflação é internacional e de alimentos.

Poderemos testar as hipóteses vendo o que o governo fará quando tiverem sido absorvidas nos nossos preços as pressões internacionais em alimentos, algodão e petróleo. Aí surgirá espaço para reduzir juros e desvalorizar um pouco também.

Fica o problema de sempre : nesse meio tempo o Real ficará valorizado e alguns segmentos industriais prejudicados, considerando que estão farão falta no futuro, como mantê-los sem desvalorizar?

Note que a questão não é somente preservar alguns segmentos industriais, mas a estratégia para isso quando é muito difícil desvalorizar. Os que advogam desvalorização já (caso essa fosse a escolha) também não têm muitas sugestões de como fazê-lo, raramente se pronunciam a respeito. Usam o argumento dos juros, mas já vimos que não é o suficiente, é apenas paliativo.

Do mesmo modo, a taxa de câmbio é afetada não apenas pelos juros internos, mas também pelas cotações internacionais de commodities.

É por isso que sou favorável a taxação de um percentual da elevação de preços de commodities acima de sua cotação de longo prazo. Tal cunha fiscal forçaria o Real a se desvalorizar, pois de outro modo não seria viável fechar contratos de câmbio. O preço dos produtos cobertos por uma medida assim não aumentariam no Brasil, tirando a preocupação com a inflação interna. E não haveria reconcentração interna de renda em favor de setores que não precisam ser protegidos.

Aí naturalmente o câmbio desvalorizaria. Com alguma redução de consumo de importados, transferindo seu consumo para a oferta interna. Haveria alguma inflação e redução de poder aquisitivo geral, sendo então um bom momento para reduzir juros reais para compensação.

Repare que é um quadro de inúmeras variáveis, que você reduziu a apenas uma: a comparação entre as taxas atuais e as de anos atrás. Como se o fato da taxa de agora ser menos interessante que a de anos atrás, a tornasse automaticamente desinteressante.

Mas minha preocupação era com Selic e inflação doméstica, não era um artigo sobre câmbio ou contas externas… A frase de que redução de juros não leva por si só à desvalorização do câmbio foi para desmobilizar um dos argumentos falhos que se usa para justificar a redução da Selic, quando as pessoas esquecem da inflação. Eu só quero dizer que não é justificativa, pois além de não se conseguir uma coisa (a desvalorização) se prejudica outra (a inflação)

É claro que as taxas baixas atuais ainda são atraentes, ainda mais porque os EUA reduziram as suas de 5 para 0, etc. Não temos divergência nenhuma nisso.

Você fez essa comparação, concluiu que “esqueça esse mito de que basta baixar os juros para desvalorizar” e fugiu da conclusão principal: de fato, não basta apenas baixar os juros; mas se a liquidez internacional é maior, se as taxas de juros internacionais são menores, se a receita com commodities é maior, os efeitos dos juros sobre o câmbio são muito mais deletérios, porque são cíclicos, atuam na mesma direção dos demais fatores de apreciação.

O governo está exatamente nessa armadilha do “deletério”. Tudo leva a valorização : necessidade de compensar a elevação de preços de alimentos (o Chile não consome o cobre que exporta, por ex.); alta histórica de preços de commodities; produção interna muito elevada de commodities (e ninguém pensa em eliminá-la, decerto); liquidez internacional.

Mas aí não tem solução pelo ferramental tradicional. Se baixarmos os juros (para tentar ser um pouco anti-cíclico em relação a câmbio), aumenta a demanda doméstica, além da inflação, e sem produção local aumentaria a própria importação (e não seria esse o objetivo inicial); diminuiria a poupança (prejudicando os investimentos para aumentar produção ou mesmo levando a bolha imobiliária.)

Se a estrutura produtiva do Brasil estivesse ajustada, em “ritmo de cruzeiro”, ou ainda com fatores ociosos, nem estaríamos nos preocupando.

Mas o Brasil vive há anos aumento de consumo (de bens manufaturados) superior ao crescimento de sua oferta, graças ao crédito, que antes era nulo. Ao mesmo tempo as commodities explodiram de preço e o Brasil aumentou a produção das mesmas. Isto viabilizou as contas externas e a valorização. A valorização permitiu maior poder aquisitivo e que as famílias sustentassem maior crescimento doméstico em serviços e construção civil.

Além disso surgiu essa preocupação com a desindustrialização, que é onde estamos agora. Não há uma preocupação real com contas externas ainda, nem com desemprego, mas com a possibilidade futura de alguns setores fazerem falta na nossa estrutura produtiva no futuro.

Ora, o que estou dizendo é que, se tudo são fatores que levam a apreciação, e se baixar juros além de insuficiente é perigoso pela inflação, é ilusório imaginar que devamos esperar desvalorizar.

Essa é a notícia : não há razões para esperarmos desvalorização no curto e médio prazo. Mas muita gente diz que precisa de desvalorização sem apresentar os caminhos para isso.

Continuamos com várias dúvidas : precisamos mesmo desvalorizar? Se sim, quais setores seriam beneficiados de modo a melhor a estrutura produtiva brasileira, quais seriam beneficiados apenas com maior renda, mas sem gerar emprego. Se sim, qual a taxa de câmbio pretendida e como mitigar impactos na nossa inflação, que segue elevada para padrões internacionais? E, finalmente, como caminhar para uma desvalorização em um mundo onde é tão difícil desvalorizar?

O paradoxal é que, por décadas, os países subdesenvolvidos se preocupavam em como evitar desvalorizações excessivas, veja-se a luta do Brasil de 1997-2003. Mas agora é o contrário, não só no Brasil.

Sobre a relação poupança x investimento

“Ainda existe uma identidade macroeconômica que diz que Poupança (S) = Investimento (I). Ou seja, não será diminuindo a atratividade da poupança que se elevarão os investimentos”.

Mais uma vez, há uma simplificação inadequada. Você está tratando uma identidade como se fosse uma relação de causalidade. Se essa relação fosse mecânica, bastaria jogar os juros para 40% ao ano, induzir todo mundo a poupar que o investimento seria conseqüência automática. E quem tomaria dinheiro emprestado a esse custo?

Exatamente, não é possível jogar os juros para algo muito superior, então também pode não ser possível jogar para algo muito inferior, esse é o ponto. A maioria das críticas que vemos na blogosfera (não na mídia) é que o governo pode baixar os juros sem conseqüências. Um pouco pode, como vimos acima o governo “quer” atualmente pagar mais que outros emergentes. Mas há limites.

Usando a mesma analogia, teríamos : se essa relação fosse mecânica, bastaria jogar os juros para 7% ao ano, induzir empresários a tomar emprestado e produzir, que a poupança necessária seria conseqüência. E quem aplicaria/emprestaria dinheiro a essa taxa com a inflação indo pra 7% e os ganhos negativos? (E quem faria plantas industriais sem poder contratar a um custo internacionalmente competitivo?)

Não se trata de uma relação causal simples, do tipo toda a oferta cria sua demanda, pois há outras variáveis que fazem com que nem tudo que deixe de ser poupado seja consumido (como formação de estoques, investimentos em ativos imobiliários ou ações.)

Mesmo assim, há oferta e demanda envolvidas. Oferta de capital, demanda por empréstimos. O governo pode arbitrar com compulsórios e tributação, mas algo tem que obedecer ao mercado (mesmo que alguns queiram a independência desse mercado, mas isso é outra estória.) E o equilíbrio final se dá em patamares elevados : os poupadores têm para onde fugir caso os juros baixem, podem ir para imóveis, que ainda estão subavaliados. E os tomadores apresentam uma relativa inelasticidade em relação a juros, pois como durante décadas no Brasil o crédito era mínimo, não se construiu uma atividade empresarial dinâmica, ou se monta um empreendimento com recursos próprios, ou externos ou apenas se usa capital de giro. Os consumidores, então, tomam empréstimos a taxas absurdas, ou seja a curva de demanda por dinheiro é elevada, daí o ponto de equilíbrio também.

O Brasil está, digamos, travado. Produzindo no limite, com pouco desemprego agora, mas produzindo pouco, sem atender a demanda reprimida. Não é muito ufanista lembrar disso, mas ainda somos um país com a estrutura muito subdesenvolvida e ineficiente.

Aqui é que entra o governo. Se baixar os juros, para estimular empréstimos a empresários, pode levar a poupança a virar consumo. Um problema, com inflação renitente. E quem disse que há projetos se todos temem que a valorização continue? Reduzir a competitividade agrícola seria impensável. A educação ainda não avançou o suficiente para estimular mudanças no mercado de trabalho.

Cabe assim ao Estado ser mais indutor. Pagar os juros o mínimo necessário para evitar bolhas de consumo internamente. Feito isso, estimular a capacidade instalada, a função dos empréstimos subsidiados do BNDES seriam para isso. “Mandar ver” em educação e logística, para permitir competitividade aos projetos que sugirem.

O quanto antes mexer na tributação : há setores que não competem com o exterior e nem são tributados, há outros que competem e vivem sobretributados.

A minha crítica é a mesma aos desenvolvimentistas cambiais e aos mercadistas neoliberais : se vivemos uma situação de intenso desequilíbrio de fatores de produção, como no Brasil, não é com medidas legais (desde o “liberando tudo ao mercado” ao “intervindo nos mercados de câmbio e juros”) que se obterão mudanças na presença dos fatores de produção. Serão encontradas soluções de equilíbrio não satisfatórias. Como as que o Brasil viveu de 1990 a 2003 e fizeram nosso país ser um dos que menos cresceu no mundo nesse período.

O que eu acho ser necessário é criar fatores de produção, como antigamente se dizia, liberar forças produtivas. Precisamos mais de trabalho e planejamento, menos de intervenção econômica.

Existe um princípio básico de investimento, o tripé segurança, rentabilidade e liquidez. Se quero segurança, abro mão de rentabilidade e liquidez; se quero mais liquidez, abro mão da rentabilidade. E assim por diante.

Nesses anos todos, a política monetária juntou nos títulos públicos as três características dos investimentos: segurança, rentabilidade e liquidez. Transformou o Brasil no paraíso da renda fixa. Só que a alta rentabilidade do investidor = alto custo do dinheiro para o tomador.

Esta é a razão do Brasil pouco ter se beneficiado de instrumentos de crédito (apenas nos últimos anos) e ter um mercado de capitais pouco desenvolvido. A maior parte da carteira de fundos está lastreada em títulos públicos.

Concordo, o Brasil não parece um país capitalista buscando produzir, parece com países bem mais envelhecidos, mas no entanto muito mais ricos e que se desenvolveram antes. E que convivem com taxas menores de poupança corrente.

Em outros blogs não se lembra, por exemplo, da necessidade de um mercado de capitais. Um colega comentarista lembrou da importância de termos um mercado de debêntures, p.ex.

Mas o mundo imaginário anda assim : “o governo está refém da banca internacional, baixem-se os juros já e use-se esses recursos para o social”. Simples assim, sem pensar que existem pessoas que tomam decisões sobre como aplicar os seus bens, financeiros ou de capital. Sem pensar que é necessário ter produtos em oferta caso um governo realize gastos.

Imagine dois circuitos de investimento.

Primeiro circuito: O BC aumenta as taxas de juros dos títulos públicos. / O investidor aplica. / No vencimento, o BC emite mais títulos para rolar juros e principal.

Nesse modelo (que vigorou nas últimas décadas) o dinheiro não saiu do circuito dívida pública. Qual a contribuição dessa poupança para o desenvolvimento? Nenhum. Aliás, criou-se o efeito endógeno da taxa de juros alimentar a própria dívida pública, exigindo mais poupança pública e desviando mais poupança do crédito e investimento.

Mas questionarmos a situação em que estamos, e ver que não é a ideal, não é ainda proposta de solução. A origem do artigo foi para alertar que os críticos da Selic não apontam como evitar aumento de inflação em um país acostumado a produzir e consumir pouco e que, em menos de dez anos aumentou suas expectativas. Ainda não fica claro porque devemos questionar tanto o governo que lida com as coisas como um malabarista.

Eu também não gosto de juros elevados. É estranho dizer que vivo em um país que paga 3% de juros reais aos seus poupadores (mais aos estrangeiros) quando a China e a Austrália pagam 1 ou 2%. Aqui já há um ponto : a intenção era apresentar que o governo aumenta menos os juros do que a inflação aumentou, ou seja, os juros reais têm baixado, estão no seu menor ponto em 16 anos agora. E isso raramente é percebido pelos críticos da política monetária.

Mas não posso dizer apenas ao governo (na condição de cidadão/eleitor) “baixe os juros!” Devo tentar oferecer uma solução para evitar os problemas de uma situação viciosa.

A dívida pública já saiu dessa armadilha que cita. A situação descrita é a da elevação da dívida pública, que vigorou de 1994 a 2003. Desde então a dívida pública/PIB cai e os juros também, ainda não ao ideal, e ainda consumindo recursos.

Em geral temos que política fiscal é sempre mais satisfatória que política monetária, pois não se entra em “bolas de neve”. Vem daí que orçamento fiscal equilibrado é condição antecedente para sair da armadilha. Mas há também quem critique o superávit primário, como concessão ao liberalismo. Assim também não tem jeito, né?

Se a propensão brasileira a poupar é baixa, não há muitas saídas : o governo precisa fazer a poupança. E direcioná-la a investimentos produtivos. Só que não dá para criticarmos juros, impostos e poupança pública ao mesmo tempo.

Segundo circuito: O BC reduz as taxas de juros. / Há uma redução na oferta de títulos públicos. / Sem opção de títulos públicos, parte dos recursos migra ou para papéis privados (lubrificando o crédito) ou para o mercado de capitais e outras formas de financiar o investimento.

O que o governo economiza na emissão de títulos para rolar a dívida, pode utilizar, por exemplo, na capitalização do BNDES para financiar o investimento.

São quadros totalmente diversos. No primeiro, gera-se um círculo vicioso que enriquece o investidor, mas não incrementa a economia. No segundo, a poupança acumulada pelo investidor ajuda a lubrificar a economia criando o círculo vicioso.

Mas isso é uma expectativa, não se pode ter certeza de para onde os recursos migrarão, depois que o vício foi instalado. De 2000 a 2002 tentou-se isso, o governo baixou muito os juros (como pode ser visto no gráfico, com a linha vermelha) e a inflação (linha azul) subiu muito, chegando a juros reais negativos. Nesse meio tempo o Bacen tentou segurar com elevação de juros (a partir de meados de 2001) e mesmo assim não conseguiu impedir que a inflação fosse de 6% para 20%. Lula até pagou o preço eleitoral dessa confusão, tendo-se lhe atribuído o “risco”, provocado por essa necessidade do governo de pagar menos juros.

Mais que isso, ao aumentar a taxa básica de juros, o BC interfere na Taxa Interna de Retorno de todos os investimentos. Eleva o piso da rentabilidade mínima dos investimentos na economia real. Há não apenas um encarecimento do investimento, como um corte nos investimentos de menor retorno – em comparação com a taxa básica da economia.

No período em que parecia que a queda das taxas de juros seria inevitável, houve um movimento em todos os grandes fundos de investimento, preparando para migrar parte de sua carteira para a renda variável, até para poder cumprir suas metas atuariais. Esse movimento será contido pela nova temporada de alta da Selic.

Se tivéssemos certeza que os capitais migrariam para papéis privados ou ações, o segundo circuito seria salutar. Mas ainda há a perspectiva de migrarem para imóveis ou consumo (embora de modo diferente dependendo da renda média do poupador.) E o governo já está fazendo esse “teste”, afinal sobe a taxa básica menos que a inflação.

Embora estejamos mais acostumados a ver somente as taxas brutas, daí o espanto com os 11.75, o mercado enxerga também as variáveis reais. O meu argumento é que as taxas reais de juros vêm caindo apesar da elevação das taxas nominais, portanto as críticas que se faz por um lado à elevação da inflação têm tanta pertinência quanto às que se fazem à elevação da Selic.

A indexação dos juros

“As elevações recentes de juros são bem menores que a elevação da inflação (o INPC passou de 4,3% até ago/10 para 6,5% em jan/11; a Selic líquida de IR, acumulada em 12 meses, passou de 7,4% para 8,4%. O que subiu mais?)”

É curiosa sua posição. Elege a inflação como o inimigo principal. Ao mesmo tempo aceita aquele que é o principal motor de inflação das últimas décadas: a indexação dos juros.

Não. Eu não acho a inflação o inimigo principal, mas sabemos que é isso que está no imaginário de muitos. Apenas desconfiava que os críticos do aumento de 1 ponto (em duas vezes) este ano não tinham notado que a inflação passou de pouco mais que 4 para quase 7%!

O grande problema da política monetária é que indexou todo o sistema de taxas de juros da economia, através do CDI (a taxa na qual os bancos se baseiam para sua troca de reservas).

Assim como você defende o direito do investidor indexar sua poupança, há o direito do proprietário de indexar o aluguel, das escolas de indexar as mensalidades, das companhias de ônibus de indexar suas tarifas. Como é que fica o combate à inflação?

Aqui temos uma divergência de diagnóstico. Não acho que a indexação a CDI seja a razão da manutenção da inflação. Acho que ela se deve mais a aumento de consumo além do aumento da produção. Nem defendo o direito de investidores de indexarem suas poupanças, não há direitos envolvidos (nem sou poupador rsrs), apenas não quero que nas análises as reações destes sejam desconsideradas. Uma que observo como preocupante, por exemplo, é o aumento de 50% nos imóveis residenciais usados em SP nos últimos dois anos. Também noto como preocupante que as pessoas se endividem pagando juros de 2% a 10% ao mês nas variadas modalidades de crédito.

Minha intenção não era nem propor caminhos para o combate à inflação, tanto que eu pergunto quais seriam sem elevar a Selic (e vejo poucos além do aumento da produção), mas alertar que reduzir Selic sem prever para onde podem caminhar os recursos é temerário. E, de qualquer modo, os juros reais também caíram muito, só que por um caminho ruim, o de aumento da inflação. (Novamente, não ruim para mim, que dou mais importância apenas a variáveis reais no tempo.)

Assim, o que não podemos é esperar que haja redução da inflação este ano, tudo indica que o governo deixará resvalar para a faixa superior da meta. O aumento de 0.5 na Selic de ontem serviu para todos : o governo posa como responsável, os mercados vêm seu discurso corroborado, a oposição antimidiática pôde falar. Apenas acho que esta última parte fala sem argumento convincente no momento, pois a inflação subiu muito mais que os juros.

Sobre o poder dos rentistas

“Mas não se pode perder o discurso que denuncia o “poder dos rentistas”, então fica quase interditado falar que existe (ainda!) inflação no Brasil. E que ela está aumentando”.

Para que serve aumento de taxas de juros? Fundamentalmente para desaquecer a demanda através do encarecimento do crédito; subsidiariamente, para desviar dinheiro do consumo para a poupança.

É que, do mesmo modo que existe folclore em alguns meios sobre “bolsa-família”, existe em outros meios o folclore sobre o “poder dos rentistas”, como se a sociedade brasileira e principalmente o governo fossem reféns deles em uma espécie de conflito de classe já resolvido a favor de “capitalistas”. Mas os que usam o discurso “rentistas” geralmente esquecem que o recorte é outro, que os maiores interessados na redução de juros são comerciantes, industriais, proprietários de imóveis, outros capitalistas enfim.

O governo até é refém do capitalismo de um modo geral, só que não especificamente a um lado só. Uma vez que a sociedade aceita esse jogo, os juros são mais resultante que causa. Ou não existe lobby por baixa de juros? Claro que há, CNI e Fecomércio por exemplo.

Foi só uma brincadeira em relação a um discurso muito comum na blogosfera. Que no entanto se sustentaria impávido se não lembrarmos da existência da inflação. Quando falamos que há meses, como de dezembro pra cá em que a inflação é tão elevada (1% ao mês) que o governo arrecada dos “poderosos rentistas” R$ 20 bilhões ao mês, conseguimos voltar ao chão.

Em dezembro foram tomadas medidas objetivas para fugir da ditadura dos juros. Sempre há uma defasagem de tempo entre as medidas e seus efeitos. Ninguém em sã consciência suporia que dois meses é tempo suficiente para aparecerem os efeitos. Por outro lado, há um processo desequilibrado na economia, com alguns setores mais aquecidos e outros menos.

Qual a lógica de abandonar as chamadas medidas prudenciais e reforçar a alta dos juros? Meramente acalmar o mercado financeiro. Se a capacidade de alarido do mercado financeiro, o alarmismo dos departamentos econômicos e da mídia não têm influência sobre as decisões do governo.

Mas as medidas prudenciais não foram abandonadas. Houve, no entanto, uma nova rodada de aumento de preços de matérias-primas que o Brasil consome, algodão por exemplo. Talvez não seja o mercado que se assustou, mas o governo. E, se até meados do ano os impactos diminuírem, isto é, se o acumulado de 12 meses de inflação declinar, não é de se duvidar que a Selic caia.

Mas Nassif, o artigo não é contrário a um discurso sensato como o seu, é contrário aos extremos (ou pretendia ser…) Se fundos de pensão fazem lobby indevido por ainda maior elevação dos juros, isso não é justificativa para um oposto, fazer pautas pela eliminação dos juros, ou dizer que o “governo gasta 1/3 do seu orçamento em juros”. Não é por aí, gasta 10% ou menos (o que não quer dizer que seja pouco, mas é muito diferente.)

Não quero justificar juros elevados, quero que o questionamento deles seja racional, não fraco. Até porque quando um crítico de algo usa argumentos ruins, bom, fica com a causa em si desqualificada.

Se se tem vários caminho para escolher e a escolha é sempre sobre elevação da taxa Selic e o único ganhador é o mercado (e os rentistas) a que você atribui essa preferência do BC pelos juros: neutralidade da ciência?

Vejamos, eu escrevi tudo isso em função de alguns artigos publicados recentemente em blogs, em particular o tal do “lexotan”. Meu argumento é que, se alguém fala que o governo aumentou os custos anuais de juros em R$ 7,5 bilhões, por cada 0.5 ponto de Selic, cabe lembrar que o governo arrecada em imposto inflacionário R$ 20 bilhões, por cada mês em que a inflação é 1%. É este ganho (de má qualidade) do governo que é sempre omitido nas análises comuns da blogosfera.

Não escolho exatamente caminhos, mas digo que não podemos condenar uma ação de governo, que não é ilógica já que tradicional, e não é perniciosa para as contas públicas, já que o aumento da Selic foi menor que o aumento da inflação anual. Mas eu preferiria aumentar compulsórios ou eliminar ao máximo desonerações.

Sobre as expectativas com o novo governo

Nem vou discutir sua afirmação de que “o que conta é o que o povo espera”. Assim como você diz que falar em “ditadura dos rentistas” é interditar o debate, usar o sacrossanto nome do povo interdita da mesma maneira.

Nassif, o texto não era dirigido a você, que talvez tenha se considerado “blogosfera” nessa, mas a comentaristas em geral que detonam comentários com argumentos como “poder dos rentistas”. Blogueiros às vezes também, mas são mais sutis nos termos. O que eu quis dizer com “povo” é que a blogosfera deve levar em conta também quais foram os discursos que a população comprou ao votar, um deles é o de combate a inflação. E redução de juros não foi um discurso eleitoral usado. Assim, o que devemos observar em um governo : se ele faz o que prometeu, e se faz bem. Para ver se faz bem é que analisamos se usa as melhores ferramentas para reduzir inflação, de preferência que não levem a gastos públicos.

Mas as críticas que mais se faz ao governo em relação à Selic nunca : a) lembram que inflação é prioridade para o eleitor; b) propõem alternativas aos juros. Fala-se muito de modo fantasioso, como se fosse possível baixar os juros e nada de errado pudesse acontecer. E sabemos que não é assim.

E a blogosfera omite informações quando faz críticas, do mesmo modo que a midiona. O fato da inflação estar subindo e dos juros reais caindo, por exemplo, nunca é citado em textos que criticam a política monetária “pela esquerda”. É isso que eu chamo de interditar o debate, omitir informações.

O ponto central é que durante 2008 e 2009 o próprio Ministério da Fazenda alimentou a expectativa de que sairia da armadilha da política monetária. Essa armadilha era atribuída ao reinado de Henrique Meirelles no BC.

Durante toda a crise de 2008 adotaram-se medidas anticíclicas enfrentando a ortodoxia do BC. E, com a troca de governo, acenava-se com uniformidade de ações entre Fazenda e BC.

A continuidade esperada era a da responsabilidade fiscal, mas amenizando a ortodoxia do BC e enfrentando – com racionalidade – a ofensiva do mercado por juros altos.

Mas já houve sinais assim : um deles é quando Mantega disse que a redução do orçamento seria um modo de reforçar um círculo virtuoso, senão para reduzir, pelo menos para aumentar menos os juros.

Algo que pode ser subentendido, também, é que o governo não perseguirá a meta de 4,5% de jeito nenhum. Já falou recentemente em 5,7% e certamente será flexível.

Não sei qual a opinião do povo sobre a Selic, mas não creio que tenha sido chamado a opinar. Mas criou-se essa aparente lógica de mercado: o povo não quer inflação; a única maneira de combater a inflação é aumentar os juros; logo, o povo autorizou o BC a aumentar os juros.

Realmente temos que imaginar que a opinião do povo sobre Selic deve ser vaga. Mas as pessoas são preocupadas com preços, e o governo estará atento a isso e não se deixará pautar pela blogosfera, mesmo que ainda se paute um pouco (será mesmo que se pauta?) pelo mercado.

Na prática, infelizmente, o povo sanciona isso. Lembremos como foi todo o processo que conduziu à reeleição de 1998, em nenhum momento era conversa usual entre pessoas se criticar juros reais de 15-18% ao ano, mas a admiração pela redução rápida da inflação é um mito até hoje.

Mas, novamente, mercado não são apenas os emprestadores, mas também os tomadores, também capitalistas e do “mercado”. Este é um ponto : críticos pela esquerda falham em considerar juros como uma questão ideológica (até é um pouco à medida em que interfere nas contas públicas), sem enxergar que outro embate já ocorre e que há lobbies para todos os lados. Com câmbio também é assim, fala-se às vezes em desvalorizar como se isso fosse bom para todos, mas para trabalhadores fora da indústria provavelmente não é, então câmbio é questão de mercado, entre importadores e exportadores, etc., não só de ideologia. A ideologia entra no papel do Estado e em como ele deve planejar as mudanças.

Deixe um comentário