produtos

produtos

Nos ilustres, a arrogância e a carteirada incomodam. Nos deslustrados, soam ridículas.

É o caso de Ana Carla Abrão, colunista do Estadão e sócia de uma consultoria, que resolveu discutir o tema da tributação dos spreads – que consta na carta de intenções do PT, divulgada na semana passada – com adjetivos fortes e raciocínio débil. É mais um caso exemplar da série “dê-me uma coluna que eu mudarei o mundo”, dessa nova enxurrada analistas de papel que ganham espaço pela mediocridade – ou seja, pela capacidade de atingir o leitor médio -, não pela excelência.

A famosíssima Ana Quem trata a proposta, exposta em uma entrevista de Fernando Haddad, como “Desconhecimento ou Desonestidade”. Assim, na bucha! Depois, faz questão de informar que Haddad tem mestrado em economia e ela tem doutorado. Alvíssaras!

“Spread é tema complexo. Afirmo isso com base em experiência. Fiz meu doutorado em Economia com foco no assunto, pesquisei e trabalhei com o tema no Banco Central (BC) e atuei por mais de uma década – e em distintas posições – nas discussões e agendas de redução do spread bancário no Brasil. Mas não é necessário tanto para entender que a proposta petista erra duas vezes. Bastam bom senso e alguma pesquisa sobre o tema”.

Depois, recita os manuais do tema para lembrar que a análise do spread é sobre “questões vinculadas à avaliação de risco; à probabilidade de inadimplência; à qualidade da garantia e à capacidade de recuperação do crédito que definem se o spread de uma operação será maior ou menor do que da outra”.

E conclui que “o resultado desse discurso envernizado será, necessariamente, a redução da oferta de crédito, penalizando principalmente as pequenas empresas e a população de baixa renda, onde a assimetria de informação – e também o risco, são maiores”.

Louve-se a enorme sensibilidade social da especialista, em pensar nas pequenas empresas e na população de baixa renda. Mas é inacreditável uma pessoa que dedicou todo um doutorado ao tema exponha raciocínios tão primários.

O primeiro passo, para uma avaliação honesta, é identificar os diversos spreads cobrados pelo sistema bancário. No cálculo do spread médio entram os clientes prime, que sempre pagam um spread menor. Vamos ao último balanço do Banco Central analisando as taxas do Banco Itaú para pequenas empresas e população de baixa renda, que são alvo da benevolência de Ana Quem:

- Cheque especial pré-fixado: 266,21% ao ano

- Crédito pessoal: 72,7%

- Cartão de crédito rotativo: 153%

É evidente que taxas nesses níveis são fatores centrais de inadimplência. E são cobradas de quem mais necessita.

Mas o que interessa é analisar a lógica do artigo.

O negócio do spread

A lógica precede o cálculo. Se parto de uma lógica torta, os resultados serão tortos.

Na lógica de Ana Quem entram apenas spread e avaliação de risco. Segundo ela, com mais tributação, haverá mais spread, mais risco e, por consequência, menos oferta de crédito.

Os fatores centrais de análise de uma carteira de crédito são os seguintes:

Resultado = (Carteira – Inadimplência) x Spread – IR

A redução do spread traz as seguintes como consequência redução da inadimplência e aumento da demanda.

– Spread -> – inadimplência, + demanda

Por outro lado, o aumento da oferta traz também um aumento dos resultados, mas, ao mesmo tempo, um aumento da inadimplência, já que a oferta se estenderá a clientes de maior risco.

+ Oferta -> + inadimplência; + resultado

Na fórmula campeã de Ana Quem, se o governo aumentar a tributação, os bancos aumentarão os spreads e reduzirão a oferta. Ou seja, terão que compensar nos spreads e redução da escala, a nova tributação e o aumento da inadimplência. Para onde iriam os spreads?

Na primeira e última tentativa de redução de spread, no governo Dilma, os bancos saíram desesperados atrás de clientes, para compensar na escala a perda de resultados. O oposto do que Ana Quem sugere.

Vamos a um pequeno exemplo numérico, sem pretensão de refletir os grandes números do setor bancário. Apenas para exemplificar os efeitos de cada estratégia no resultado final.

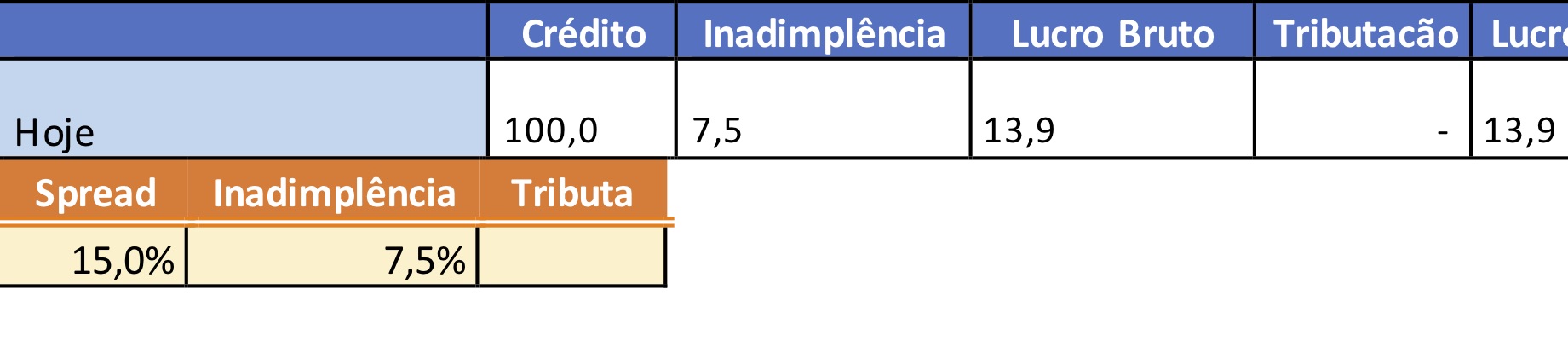

Situação de normalidade

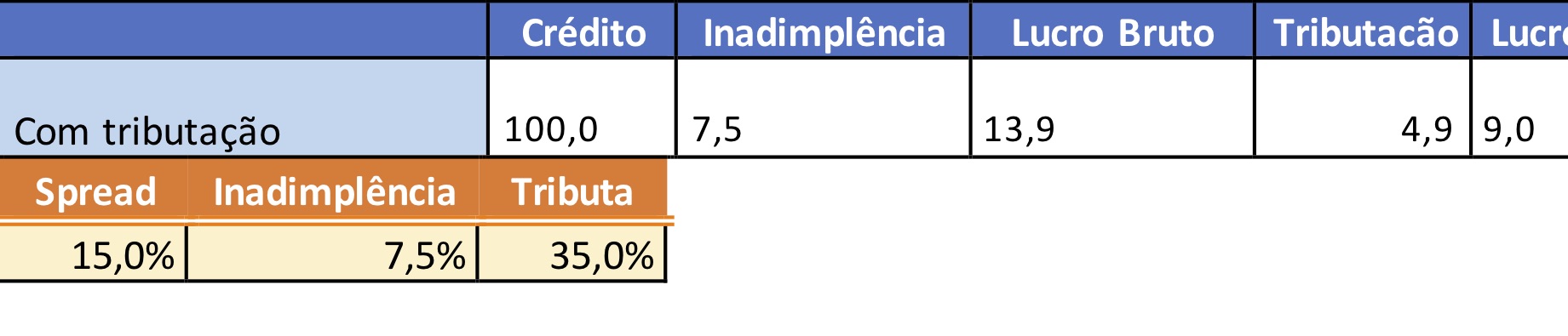

Situação normal com tributação especial

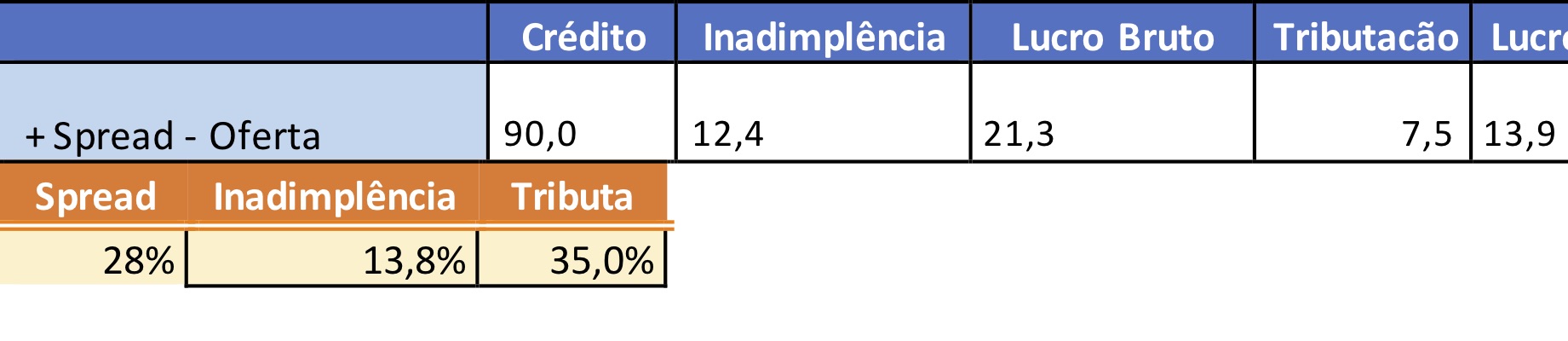

Suponha que o novo governo introduza uma tributação de 35% sobre spreads mais altos. O resultado líquido cai de 13,9 para 9,0.

O banco tratará de compensar de alguma maneira.

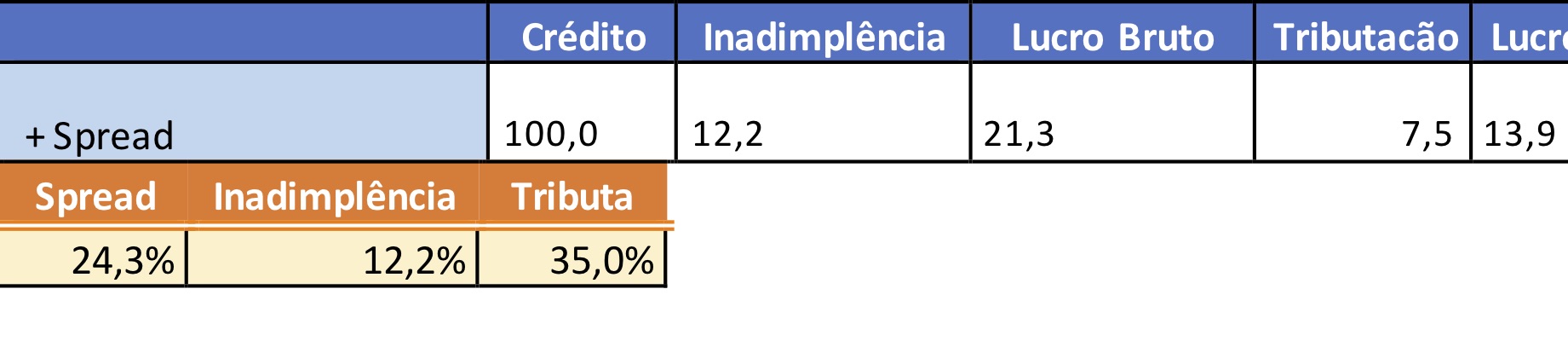

Estratégia 1 – mesmo volume e mais spread.

Suponha que ele tente compensar no spread, mantendo o mesmo volume. Aumentando o spread, haverá um aumento na inadimplência. No meu exemplo, supus, moderadamente, um fator de 0,5. Ou seja, para cada ponto de aumento no spread, há um aumento de 0,5 ponto na inadimplência.

Para manter o mesmo lucro, em uma situação de normalidade o spread precisaria saltar para 24,3%, com a inadimplência pulando para 12,2%. A douta Ana Quem não incluiu na sua lógica as implicações políticas e econômicas desse salto no spread, ainda mais em um quadro de amplo endividamento como o atual.

Estratégia 2 – mais spread e menos oferta

Esse é o caminho que Ana Quem considera mais provável. Com menos oferta, o lucro terá que ser perseguido com mais spread ainda e, consequentemente, com mais inadimplência, que teria que ser compensada com mais spread. Para onde iria? No nosso exemplo, saltaria para 28%, com a inadimplência batendo em 13,8%.

Estratégia 3 – mesmo spread e mais oferta

Nesse caso, a oferta teria que aumentar em 54% para manter a mesma rentabilidade.

Estratégia 4 – mais oferta e menos spread.

Com o spread caindo para 10%, e fugindo da tributação adicional, a inadimplência cairia para 5%, não haveria a tributação adicional. Nesse caso, a manutenção do mesmo resultado seria alcançada com um aumento de 46% na oferta de crédito.

Os estudos sérios

A proposta apresentada pelo PT exigirá análises sérias, tanto do Banco Central quanto da banca, levando em conta todas as correlações e variáveis. Mais ainda, levando em conta os aspectos econômicos. Crédito é atividade regulada pelo Banco Central é o ponto central, em torno do qual as demais variáveis – emprego, nível de atividade, inadimplência – tem que se ajustar.

Não se faz discussão série com adjetivos fortes e raciocínios débeis.

Faça login para comentar

Faça login para comentar Você pode fazer o Jornal GGN ser cada vez melhor.

Apoie e faça parte desta caminhada para que ele se torne um veículo cada vez mais respeitado e forte.

A Aninha é paga para defender

A Aninha é paga para defender os interesses dos bancos, contra a maioria da população e seus governos eleitos, simples assim.

Para isso, a melhor estratégia de comunicação é se apresentar como defensora dos “fracos e oprimidos”, isto é, das “pequenas empresas e a população de baixa renda”.

Querem ver como isso acontece?

Alguém já ouviu o mantra: o controle da inflação é melhor para a população de baixa renda e ruim para os bancos e os rentistas que ganham com o os juros altos em períodos de inflação.

Pois é, qual foi o período em que os bancos mais lucraram e a renda da maioria da população mais se reduziu?

Qual???

No período de controle da inflação de 1994 até hoje. Logo, a inflação é PIOR para os bancos e MELHOR para a maioria da população.

Elementar né, minha cara Aninha?

O importante não é a realidade, mas aquilo que os tolos acreditam que ela é.

Né, GRANDE MÍDIA e seus asseclas, pagos para defender os interesses da BANCA contra a maioria da população?

Tem gente que pensa que somos todos um bando de idiotas.

Qual analista economico da

Qual analista economico da grande midia é independente dos interesses do bancos??

Tem um que é até parente de executivo da febraban!! A única que ousou criticar os chupa-cbras sumiu do vídeo……………

Deveria fazer como aquela outra que sempre começava suas analises assim: hoje almocei com fulano de tal, aspone de tal trolha sangue suga e ele me disse……….

Recordando Umberto Eco in

Recordando Umberto Eco in “Número Zero” (emblematico,importante e atual obra do maior pensador do fim do Século passado e início deste)

— A questão é que os jornais não são feitos para divulgar, mas para encobrir as notícias.

— Não são as notícias que fazem o jornal, e sim o jornal que faz as notícias.

— Os jornais ensinam como se deve pensar…as pessoas não sabem no início que tendências têm, depois nós lhes dizemos e elas percebem que as tinham.

— Não é necessário inventar notícias, é só requentar.

Não é por menos que Umberto

Não é por menos que Umberto Eco já delineava:

“já há quem diga que, depois da queda do Muro de Berlim e do desmantelamento da União Soviética, os americanos já não precisam dos partidos que podiam manobrar e os deixaram nas mãos dos magistrados, ou talvez, poderíamos arriscar, os magistrados estão seguindo um roteiro escrito pelos serviços secretos americanos”

in “Número Zero” – pag. 53

Sempre digo que economistas

Sempre digo que economistas são os únicos profissionais que conseguem fazer o resultado de 2+2 ser 3.

Ultraneoliberal

Ana Carla Abrão Costa, filha de Irapuan Costa Júnior e Lúcia Vânia, doutora pela USP, ex-Itaú, ex-secretaria da fazenda de goiás, casada com Pérsio Arida. Nome em ascenção. É parte importante da esquadra de alckmin. Ninguém tem uma coluna de econmia no estadão em ano eleitoral gratuitamente. Ultraneoliberal.

Prezado Sergior;

Perfeito,

Prezado Sergior;

Perfeito, você esclareceu tudo.

O problema da doutora é muito mais sério do que incapacidade intelectual.

Valeu a pesquisa.

Genaro

Disse tudo. Esperar o que de

Disse tudo. Esperar o que de uma economista da banca, neoliberal até os dentes e ainda do PSDB?

má fé explícita

Nassif,

O tal raciocínio lógico desta economista acaba de garantir o seu lugar para o MFazenda ou BC.

Como não é possível classificar a fórmula da economista como ignorante, uma vez que ela estava viva por ocasião da redução do spread durante o governo de DRousseff, restam apenas a má fé explícita e coragem como justificativa para texto tão abjeto.

Pretender atenuar taxas de juros reais campeãs mundiais não pode ser atitude de gente relativamente séria, tal pessoa certamente não enfrenta os 260% aa e 73% aa no seu dia a dia, caso contrário não ousaria escrever tamanha estultice. Será que tal pessoa será capaz de explicar o extraordinário lucro que vem sendo obtido pela banca a cada semestre? De quanto seria o referido lucro com taxas de juros em nível humano?

Caso esta pessoa consiga se lembrar daquela gritaria histérica do presidente do Itau por ocasião da redução dos spreads, ela verá quem é quem neste jogo de taxas estapafúrdias, “quem se dá muito bem” e “quem é severamente punido”. Tal pessoa ainda não percebeu que a banca é muito mais letal que qualquer criminoso ou organização criminosa de grande porte, já que tem a capacidade de implodir milhares de famílas em função das dificuldades financeiras naturalmente provocadas pela extorsão de sempre.

Este assunto é um dos motivos para que o conhecimento da matemática financeira ainda permaneça inalcançável para 90% dos brazucas.

Se o governo eleva a tributação, os Banksters elevam os spreads

Se os Banksters elevam os spreads quando o governo aumenta a tributação, então quem acabará pagando os tributos devidos pelos bancos não serão os banqueiros, mas os clientes dos bancos.

Porque os ricos sempre repassam seus impostos aos mais necessitados?

O doutourado da Ana Quem de nada serve para analisar a proposta de tributação do spread bancário, pois bastam, para essa análise, bom senso e alguma pesquisa. Em sendo assim, porque ela esnobou seu doutorado?

O Pente-Fino da Miriam Leitoa

Em 2012, num artigo de título ‘Atenção aos detalhes para não cair na propaganda dos bancos’, a Miriam Leitoa afirmou:

“Clientes e jornalistas devem, portanto, aumentar a busca pela informação, fazer as contas de novo. Quando os jornalistas da minha geração cobriam a hiperinflação no Brasil, tinham de comparar preços, ajudar o consumidor na hora da compra num ambiente hostil. Essa é a hora do “pente-fino. A briga de baixar juros bancários é boa, mas temos de estar atento aos detalhes.”

Em 2006, ao entrevistar a Heloisa Helena no Bom Dia Brasil, a Miriam Leitão perguntou-lhe:

“O programa do P-SOL, seu partido, defende a reposição salarial mensal da inflação. A inflação foi sempre um fantasma que perseguiu os brasileiros durante 40 anos, e essa reposição, nós já vimos, é um processo inflacionário. A senhora não defende a estabilidade da moeda?”

Que ajuda era essa que a Miriam Leitão dava aos consumidores, se culpava as reposições salariais pela hiper-inflação?

Trostsky já disponibilizou a vacina contra esse falso dilema: estabilidade versus inflação:

“Nem a inflação monetária nem a estabilização podem servir de palavras de ordem ao proletariado, pois são as duas faces da mesma moeda. Contra a carestia de vida, na medida em que a guerra for se aproximando, adquirirá um caráter cada vez mais desenfreado, só se pode lutar com a palavra de ordem da escala móvel de salários. Os contratos coletivos devem assegurar o aumento automático dos salários, correlativamente à elevação dos preços dos artigos de consumo”. – Trotsky

Prezado Nassif

Sou

Prezado Nassif

Sou completamente leigo em Economia, mas gosto de ler e me informar

Por querer me informar, justamente não leio, escuto ou asssito a nada que o PiG vomita todo dia.

Nos blogs e na mídia progressista eu vejo outras informações do que o discurso raso de privatizar e cortar que estes marionetes dos bancos repetem todo dia

Muito mais relevante é a notícia de que o Itaú (o demônio Mammom que possuiu o Brasil) lucrou mais de US$ 2 bilhões em um trimestre (com o Brasil escorregando para um depressão econômica). Isto sim é escandaloso, um insulto aos 13 milhões de desempregados. Ao invés de divulgarem as bobagens que os neoliberalóides matraqueam todo santo dia (com intere$$e$, é claro), deviam investigar como uma banco tem um lucro indecente destes.

Qualquer candidato deve propor a independência do Banco Central: os bancos privados tomaram o BACEN em 1994, e devemos trazê-lo de volta para o Brasil

Não podemos esquecer de outra

Não podemos esquecer de outra indecência: estes pilantras do judicário e ministério público, que inventam gambiarras para morder dinheiro público

O raciocínio, simples, é

O raciocínio, simples, me pareceu claro

Doutra feita ..pra um respeitável e reconhecido formador de opnião, precisava mesmo tentar desmerecer a autora, independente da capacidade ou das intenções da moça ? ..precisa ir pro mesmo nível ? (ex: cabeça de planilha, mediocridade, raciocínio primário, ironias dvs)

Aí que acho que do lado de cá tb tá cheio de bolssoVIRUS

SEM DIÀLOGO e respeito NÃo há salvação ..aguém preisa começar a dar o exemplo

Tipo ontém quando a mídia dita progressista foi VARRIDA por dezenas de artigos desclassificando com DESCLASSIFICAÇÔES a apresentação do Bolsso no tal Roda viva ..e argumentos ou contra argumentos que é bom, NADA

Perceba, refiro-me não aos comentários de leitores (menos compromissados), mas às escritas de gente que conquistou o espaço, e o PRIVILÉGIO, de influenciar de forma mais incisiva na formação de valores democráticos a nossa sociedade

sei não ..isso não resulta em boa coisa não

Os cabeças de planilha e a proposta de tributação do spread

os bancos brasileiros já provaram com clareza irrefutável o quanto são tóxicos para o bem estar social e o desenvolvimento do país.

o Itaú já tem um lucro acumulado em 2018 de R$ 12,5 bilhões. em 2017 o resultado atingiu R$ 25 bilhões.

de onde vem este lucro astronômico?

politicamente falando: da miséria do povo e da perda de soberania do Brasil.

tecnicamente falando: da mal denominada “Dívida Pública” e das extorsivas tarifas bancárias.

cerca de R$ 1 trilhão dormem no overnight. em 06/2018: “As operações overnight corresponderam a 98,4% do total das operações compromissadas, com médias diárias de R$1,0 trilhão e de 6.920 operações.”

quantos aqui neste Blog do Nassif sabem exatamente o que é este roubo, literalmente, no dialeto financeiro chamado de “operações compromissadas”?

a cada noite, remunerada a maior taxa de juros reais do mundo, sem gerar sequer um emprego, sem produzir absolutamente nada, apenas engordando o já descomunalmente obeso lucro dos bancos.

em 13 anos de governos Lulistas, o que se fez para esclarecer a população sobre a inviabilidade de se ter qualquer bem estar social convivendo com os atuais bancos brasileiros?

a única vez foi com o já célebre comercial da campanha de Dilma, em 2014, associando a proposta de um BC independente com a falta de comida na mesa do povo.

como resultado, a campanha de Maria, defensora da proposta, foi para o inferno (de onde, aliás, nunca deveria ter saído).

apesar disto, lá se vai o poste de Lula, Haddad Paz e Amor, “explicar” para a FEBRABAN sua reedição da “Carta aos Banqueiros Brasileiros”.

desde que o maldito Plano Real converteu uma inflação fácil de sentir no bolso pela quase incompreensível inflação da dívida púbica, o Brasil está aprisionado no seguinte nó:

– há algum pensamento de projeto para o Brasil que não passe pela reciclagem da ociosa e parasitária poupança financeira?

dito em outras palavras, mais claras e por isto mais chocantes: há recuperação para a economia brasileira sem a estatização do sistema financeiro?

quem vai dar conta desta tarefa? Lula? Ciro? Haddad? Boulos? Manuela?

p.s.: exemplo de como fazê-lo em apenas 45′

vídeo: Су-34 пускает ПКР Х-31А по морской цели на Каспии

[video: https://www.youtube.com/watch?v=8MjL0KQdFLU%5D

.

Telegramas de Pasárgada.

Caro amigo, continuam os inimigos viscerais se odiando e se amando pelo mesmo motivo: o auto-elogio.

Engraçado ler “jornalista especializado em economia e economista especializado em colunismo” debaterem Economia como ciência.

Economia é só prestidigitação para criar argumentos para convencer a esmagadora maioria da população mundial (99%) a viver com os restos que transbordam da mesa dos 1% que controlam 99% da riqueza munidial.

Todos os sistemas, modelos, planilhas, gráficos, equações se resumem a um punhado de pessoas que, em comum acordo ou não, acordam de manhã e pensam: “de onde vou drenar riqueza hoje?”.

Quem assistiu a série Billions pode ter uma ideia, quando em uma cena de um episódio, operadores do bilionário Axel Road decidem intervir na cadeia produtiva do açúcar brasileiro.

Ou quando por alguma decisão eles fingem enfrentar um dilema “moral” quando sabem que as movimentações vão jogar milhões de pessoas do Sri Lanka ou outra latrina periférica qualquer em situação de miséria pior da qual já se encontram.

Não há dilema, aquilo é só alegoria narrativa, como ensina a sensualíssima psychologist coach mantida pelo patrão para treinar e domar os instintos da tigrada ávida por “sangue”.

Billions é uma série que mostra a briga de um bilionário rentista e um promotor federal…não é mera coincidência…

Voltando ao tema do texto.

Eu nem vou entrar no mérito do debate ridículo, afinal, o que se coloca como proposta não é a natureza da avaliação de risco dos bancos e todos os fatores que eles mesmos controlam para elevar esse risco para aumentar os exorbitantes lucro, como uma roda que gira no eixo da causa e efeito recíprocos.

Nada disso.

O centro do debate é colocar alguma taxação nas mais variadas formas utilizadas pelos bancos para subtrair dinheiro da vida das pessoas e dos Estados, realimentando a alavanvagem para gerar mais…mais dinheiro, totalmente desvinvulado de qualquer atividade produtiva.

Se o nome é spread ou extorsão tanto faz.

Quanto ao que o PT fez vou te corrigir: Entre 2010 e 2011, Dilma pilotou uma sensível baixa nos juros, que descontando a inflação à época, ficou em patamares inéditos até então (não me recordo a taxa).

A banca perdeu algumas dezenas de bilhões de reais naquele ano.

Essa foi uma das motivações internas do golpe, dentre tantas outras.

Mas talvez a principal causa tenha raiz na incompreensão nossa (do PT) que não se pode imaginar que você vá convencer um tigre ou um leão a comer uma dieta vegana.

Grandes felinos predadores morrem de fome mas não comem vegetais nem o mato das savanas africanas….então…

Os obstáculos à investigação científica livre na Economia

No Prefácio à Primeira Edição Alemã do Primeiro Volume d’O Capital, Karl Marx escreveu:

“No domínio da Economia Política a investigação científica livre não encontra apenas o mesmo inimigo que em todos os outros domínios. A natureza peculiar da matéria que manuseia chama ao campo da luta contra ela as paixões mais violentas, mais mesquinhas e mais odiosas do peito humano, as fúrias do interesse privado. A Igreja da Inglaterra, por exemplo, mais depressa perdoa o ataque a 38 dos seus 39 artigos de fé do que a 1/39 do seu rendimento em dinheiro. Hoje em dia, o próprio ateísmo é uma culpa levis em comparação com a crítica das relações de propriedade tradicionais. Contudo, há aqui um progresso que se não pode desconhecer. Remeto, por exemplo, para o Livro Azul publicado nas últimas semanas: Correspondence with Her Majesty’s Missions Abroad, regarding Industrial Questions and Trades Unions [Correspondência com as Missões de Sua Majestade no Estrangeiro, no tocante a Questões Industriais e Sindicatos]. Os representantes externos da Coroa inglesa exprimem aqui secamente que, na Alemanha, França, em suma, em todos os estados civilizados [Kulturstaaten] do continente europeu, uma transformação das relações existentes entre capital e trabalho é tão sensível e tão inevitável como em Inglaterra. Ao mesmo tempo, do outro lado do oceano Atlântico, o Sr. Wade, Vice-Presidente dos Estados Unidos da América do Norte, declarava em meetings públicos: depois da abolição da escravatura a transformação das relações de capital e de propriedade fundiária entrou na ordem do dia! Estes são sinais dos tempos que não se deixam esconder por mantos de púrpura nem sotainas pretas. Não significam que amanhã acontecerá um milagre. Mostram como mesmo nas classes dominantes desponta o pressentimento de que a sociedade actual não é um cristal sólido mas um organismo capaz de transformação e que está constantemente em processo de transformação.”

Caro Rui,

Não sei se entendi bem, mas vou reafirmar o que disse, talvez de outro modo:

– O principal obstáculo a legitimação da Economia como ciência é que por tratar de ramo central à transformação história da vida das pessoas,e vice-versa, a Economia e sua interpretação cientifica acabam por servir aos interesses de quem pretende desvendá-la (ou pior, codificá-la em cânones) para justificar sua busca por hegemonia política e dentro das hierarquias sociais e econômicas.

Daí a luta entre os “bem intencionados” (como Nassif) e outros nem tantos assim (como a ana quem), que no fima servem a esse propósito, embora se imaginem diferentes.

E por certo, depois de Marx, todos esses truques ficaram difíceis de serem sustentados por tanto tempo. Talvez aí resida a má vontade de boa parte da chamada “academia econômica” com ele.

Não há uma ciência econômica pura e asséptica, que possa ser testada e validada.

Há no máximo uma ciência de economia política, ou se preferir, de política econômica.

Economia se resume em um sentimento bem “religioso”: fé ou confiança.

Fé que o banco vai devolver os depósitos. Que os títulos serão honrados. Que vai ou não vai haver emissão de moedas e outros padrões de troca (títulos, ações). Que o dinheiro que você recebeu de troco não é falso. Que o seu pagamento vai entrar no fim do mês, e por aí vamos.

Os cabeças de planilha e a proposta de tributação do spread

-> Quanto ao que o PT fez vou te corrigir: Entre 2010 e 2011, Dilma pilotou uma sensível baixa nos juros, que descontando a inflação à época, ficou em patamares inéditos até então (não me recordo a taxa).

muito bem lembrado!

(sem querer encher o seu saco, apenas um parênteses para ressaltar que minha argumentação foi exatamente:

“em 13 anos de governos Lulistas, o que se fez para esclarecer a população sobre a inviabilidade de se ter qualquer bem estar social convivendo com os atuais bancos brasileiros?”.

ou seja: sempre a necessidade de politizar a luta.

como seria na prática: “olha, agora se pode comprar a crédito, mas para viabilizar e manter isto é preciso enfrentar o oligopólio dos banqueiros!”)

a redução de juros promovida no primeiro governo Dilma merece ser analisada para dela se tirar as devidas lições.

entre elas:

– a política econômica é um todo integrado e inter-relacionado. não se pode ter sucesso alterando apenas uma das pernas (monetária-juros) sem mexer também nas demais: cambial (câmbio administrado), fiscal (carga tributária progressiva), controle do fluxo de capitais e aumento real da renda do trabalho;

– qualquer alteração, por mínima que seja, na política econômica é uma declaração de guerra ao “mercado”, ao rentismo parasitário, que sempre retaliará com a ferocidade de um faminto e encurralado grande felino predador;

– não há como alterar a política econômica (ou qualquer outra política) sem o apoio de uma mobilização popular.

voltamos sempre ao mesmo ponto: sem engajar a população na luta, estamos condenados a repetir nossas derrotas. e sempre acabaremos na garganta dos grandes felinos predadores…

-> Mas talvez a principal causa tenha raiz na incompreensão nossa (do PT) que não se pode imaginar que você vá convencer um tigre ou um leão a comer uma dieta vegana.

não é uma incompreensão só de grande parte do PT. também do PSOL, do PCdoB e da maior parte da Esquerda e do campo progressista.

veja bem, o ponto em que sempre bato aqui não é uma crítica ao Lulismo ou ao PT. e sim a necessidade de se compreender que sem uma ampla participação popular nenhuma mudança importante se viabiliza e se sustenta!

por exemplo:

a FBP (Frente Brasil Popular) encaminhou uma excelente iniciativa com o Congresso do Povo. tanto uma forma de retomada da organização pela base quanto um instrumento de campanha eleitoral.

no que deu? nem numa coisa e menos ainda na outra.

é por esta e outras não dá prá ter qualquer avaliação otimista frente ao quadro desesperador que enfrentaremos nos próximos meses.

.

Não dá para esquecer, em

Não dá para esquecer, em qualquer análise econômica, mesmo tecnicamente perfeita como esta do Nassif, que a mídia hegemônica é um braço, ou melhor, a voz onipresente e onisciente da plutocracia. Quase todos os comentários traduzem isso.

O risco bancário no Brasil é

O risco bancário no Brasil é tão grande,mas tão grande,que os bancos aumentaram seus grandes lucros mesmo no período de crise.

Ou seja,aqui,o risco é dos bancos ganharem cada vez mais.Este é o risco!

Não é mais simples elevar a tributação sobre o lucro

Não seria mais simples elevar a tributação sobre os lucros, principalmente sobre a distruibuição destes?

Provavelmente tributação direta sobre os spreads serão usadas como justificativa para elevar os spreads.

Aqui, de meu cantinho, sem

Aqui, de meu cantinho, sem penduricalhos portentosos em meu diploma de economista, não vejo nenhuma possibilidade de resolver o problema do spread através de portarias e mesmo leis, tentando como um cão pastor direcionar o rebanho, porque a concentração bancária tudo inviabiliza. Há um oligopólio no setor bancário dirigido a partir do Banco Central. Não há solução em semelhantes condições. O mercado não dá conta, sua dinâmica é concentrar ainda mais. A proposta do PT pode ter alguma repercussão adequando melhor a oferta bancária, mas fica por aí, não resolve o problema. Só um caminho, cão pastor não basta: através de uma estatização parcial das atividades bancárias para serem impostas as medidas necessárias, re-ordenando o sistema bancário e de crédito no Brasil. Não dá para continuar esse sistema que atende à concentração bancária, com, dentro da legalidade, a prática de taxas aproximadas às dos agiotas e negócios ilícitos como o tráfico de drogas.

Vespeiro

É mais balão de ensaio, ou bode na sala de estar, do que qualquer outra coisa.

Vejam o passado: na primeira administração do PT, carta aos brasileiros, sacada impar de José Dirceu que assegurou governabilidade. E quando Dilma força a queda do juros (e do spread) por meio da CEF & BB é o início de sua queda. Isso mais uma desoneração sem precedentes para o empresariado ( predador) , em um contexto de choque e antagonismo político.

Mexer no spread ( causa ilusória de juros que nem a agiotagem das Triádes pratica) é mexer no vespeiro de um mercado suavemente cartelizado (com beneplácito dos setores público & privado ).

Agora acenam com a cabeça de João Baptista para apaziguar Herodias, enquanto Herodes Antipas aprecia Salomé dançar.

O Governo brasileiro é o maior agiota do país!

O presidente da república tem o poder/capacidade de ir contra esta afirmação aí??

Se sim, é fácil resolver. Pois o governo detém os dois maiores bancos nacionais.

bom post.

Gostaria de saber da “doutora” porque o meu banco me cobra 13,32% a.m no cheque especial sendo que nunca o usei em 40 anos, tenho recursos suficientes para cobrir minhas despesas no banco.

Não tenho nenhum emprestimo, divida etc, etc. Passivo ZERO!

Eu posso ser até um cliente pobreznho mas o banco sabe bem que o meu risco seia proximo de ZERO!.

Porquê então os 13,32%?

Por conta do outros? Sera que o banco não tem um sistema de analise de risco que pode identificar melhor o meu risco?.

Ou não interessa ter?È mais fácil me cobrar o que eles querem.

Quando pequeno, meu pai, que não tem doutorado, já dizia: fugam dos banco! Sempre segui esse conselho.