Distribuição da Riqueza Financeira por Segmentos e Regiões

por Fernando Nogueira da Costa

A ANBIMA publicou na semana passada o Boletim da Distribuição, no qual soma todos os segmentos de clientes com investimentos financeiros, esclarecendo um ponto crucial dos dados publicados separados na semana anterior. Em 2023, o volume financeiro distribuído para os segmentos Private Banking e Varejo somou R$ 6,5 trilhões contra R$ 5 trilhões de 2022, o que corresponde a um crescimento de 29,8% no período.

Essa variação de R$ 1,5 trilhão foi surpreendente até mesmo pela lógica dos elevados juros compostos no Brasil ou pelo desempenho da bolsa de valores no ano passado. O esclarecimento da ANBIMA foi o montante considerar a Previdência Aberta no Varejo.

Passou a ser contabilizado em dezembro de 2023 e adicionou R$ 790 bilhões de reais ao total do ano. Antes, a Previdência Aberta considerada era apenas a do segmento dos ricaços, crescente de R$ 37,4 bilhões (6,5% do portfólio) em 2013 a R$ 212,4 bilhões (10%) em 2023.

Em relação aos recursos alocados, os segmentos registraram participação muito próxima entre si. O Varejo Alta Renda representou 34,2% do volume total distribuído, enquanto as parcelas do segmento Varejo Tradicional e do Private foram de 33,2% e 32,6% respectivamente.

Esses segmentos correspondem respectivamente às 143 milhões de contas da classe média baixa, às 16 milhões da classe média alta e aos 159 mil dos muito ricos. O número total de contas teve aumento de 13,5% em 2023, equivalente a uma variação positiva de 18,9 milhões de contas (não contabilizadas por CPF). O Varejo Tradicional detém 89,9% do total, enquanto o Alta Renda registrou participação de 10% e o Private 0,1%.

No ano, a maior elevação no patrimônio financeiro foi a do Varejo Alta Renda (55,8%) seguido do Varejo Tradicional e do Private com 25,7% e 13,8% nesta ordem. Como se explica essa disparidade?

O Plano Gerador de Benefício Livre (PGBL) é uma das possibilidades de Previdência Privada. Sua principal característica é o desconto na declaração completa do Imposto de Renda (DIRPF) até o limite de 12% da renda bruta. No entanto, no momento do saque, a tributação do PGBL incide sobre todo o montante, o qual inclui valor inicial, aportes mensais e rendimentos.

No PGBL, o usuário ao depositar, recorrentemente, 12% da sua renda bruta, em didática “conta de padeiro”, a cada 8 anos teria como saldo acumulado o seu salário bruto. Em 40 anos, teria cinco salários anuais mais todos os juros compostos incidentes sobre os montantes a cada ano, caso tenha escolhido uma carteira de renda fixa. O ideal é com 65 anos ter, em sua carteira de ativos financeiros, nove salários anuais acumulados.

Amostra pessoal não é significativa, mas é uma evidência empírica. Eu tenho feito essa aplicação desde quando se abriu essa possibilidade, inclusive porque não incide o come-cotas, isto é, a cobrança antecipada do Imposto de Renda sobre aplicações em fundos de investimento duas vezes ao ano: sempre no último dia útil de maio e novembro.

Resultado: cerca de 1/3 de minhas reservas financeiras estão em PBGL. Somando toda minha Previdência Aberta, ou seja, mais VGBL, representa 80% do meu portfólio.

O Vida Gerador de Benefícios Livres, ou simplesmente VGBL, é classificado como seguro pessoal. Não é visto como um plano de Previdência Complementar, como o PGBL.

Este PGBL pode ser abatido na base de cálculo do Imposto de Renda, mas no ato do resgate, o IR incide sobre todo o montante a ser resgatado. Já o VGBL não pode ser deduzido na base de cálculo do Imposto de Renda, mas no ato do resgate, o IR incide apenas sobre os rendimentos do montante e não sobre o todo.

Sua vantagem está no planejamento sucessório patrimonial, porque sobre este seguro não incide ITCMD nem encargos advocatícios inventariantes. É uma liquidez liberada logo, para o/a viúvo(a), com a apresentação do atestado de óbito ao gerente do banco.

Apesar desse marco do valor total dos investimentos das Entidades Abertas de Previdência Complementar (EAPC) ter ultrapassado um trilhão de reais, a disseminação da Previdência Privada no país pode ser considerada baixa quando comparada à de economias avançadas. Em junho de 2023, o patrimônio do Regime de Previdência Complementar atingiu R$ 2,59 trilhões, equivalente a 25% do PIB do Brasil. Cerca de 47% do patrimônio apurado é oriundo das EFPC e 53% é proveniente das EAPC/Seguradoras.

Há países destacados nessa relação com o PIB, como as da Dinamarca (229%), Holanda (213%) e Islândia (207%). Seguem-se EUA (174%), Austrália (147%), Reino Unido (120%), Suécia (117%). Na América Latina, Brasil fica abaixo do Chile (60%) e da Colômbia (31%).

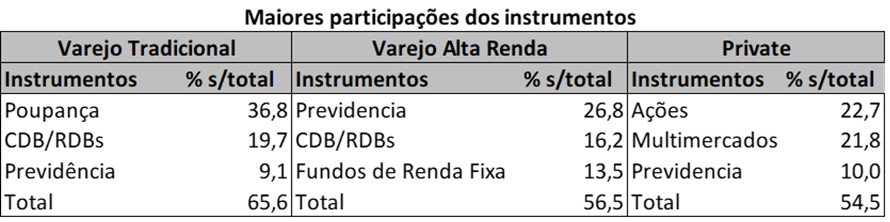

As alocações nas carteiras de Previdência Complementar corresponderam ao maior aporte por instrumento com 15,4% (R$ 1,003 trilhão), seguida pela poupança. Esta, mesmo apresentando queda nos últimos quatro anos, ainda representa 14,3% do total. Em seguida vieram os CDB/RDBs com 13,5% e os investimentos em ações com 11%. Os títulos isentos em seu conjunto (CRI, CRA, LCI, LCA e LIG) representaram 15,6% do total.

No Varejo Tradicional, a poupança ainda é aplicação predominante, com 36,8% do volume alocado no ano, porém essa parcela é 10 pontos percentuais inferior à de 2022, quando a representatividade dessa aplicação era de 47%. Aplicações em Previdência atingiram R$ 195,7 bilhões ou 9% da carteira total em 2023.

Em comparação, o Varejo Alta Renda, a maior participação foi da Previdência com 26,8%, o equivalente a R$ 595 bilhões. Em seguida vieram os investimentos em CDBs e nos fundos de renda fixa com 16,2% e 13,5%, respectivamente.

Essa diferença de aplicações no PGBL, além da Educação Financeira, deve-se ao uso da declaração completa do Imposto de Renda. Com ela, o assalariado de alta renda pode conseguir restituição de parte do descontado (27,5%), talvez até suficiente para o novo aporte anual no PGBL, ou seja, faz uma rotação de imposto para sua previdência.

No Private Banking, a alocação da carteira de ativos financeiros se repetiu em relação ao ano anterior. Os maiores volumes investidos foram em ações (R$ 481 bilhões), representando 23% do total (mais 7% em fundos de ações), seguido das aplicações em multimercados, com 22%, e em Previdência, com 10%. A “farra” dos ativos isentos (CRI, CRA, LCA, LCI e LIG), agora podada, corresponderam a 20% do total (R$ 428 bilhões).

Outra informação interessante, para conhecimento da concentração da riqueza no Brasil, oferecida no Boletim da Distribuição da ANBIMA, diz respeito ao volume financeiro por região geográfica. No total de todos os segmentos, São Paulo detinha de 2014 a 2017 a participação de 45% e elevou para 47% de 2018 a 2023.

Digno de nota é, enquanto isso, nesses períodos a do Rio de Janeiro caiu de 15% para 12%, mas as das demais regiões praticamente permaneceu a mesma: Minas Gerais em 8%, Espírito Santo 1%, Sul subiu um ponto percentual para 17%, Centro-Oeste 5%, Nordeste 9% e Norte 2%. Então, a perda de 3 pontos percentuais pelo Rio foi em contrapartida de ganho de 2 pontos percentuais por São Paulo e um pelo Sul.

Comparando com as participações no PIB – São Paulo 30%, Rio de Janeiro, 10,5%, Minas Gerais 9,5%, Espírito Santo 2,15, Sul 17,4%, Centro-Oeste 10,4% (DF com 3,2%), Nordeste 13,9%, Norte 6% –, percebe-se a concentração da riqueza financeira ser bem superior à da renda, costumeiramente estudada.

Discriminando por segmentos sociais da clientela, no Varejo Tradicional, o estado de São Paulo tem 1/3 do valor total, Rio de Janeiro caiu de 12% para 9%, Minas Gerais manteve-se em 11%, Espírito Santo 2%, Sul 22%, Centro-Oeste 7%, Nordeste 13%, Norte 3%. Novamente, o “empobrecimento” do Rio teve como contrapartida do “enriquecimento” de São Paulo (2 pontos percentuais) e do Sul (um ponto percentual).

No Varejo de Alta Renda, o estado de São Paulo cresceu de 49% para 51% do valor total, ao contabilizar a Previdência Aberta, Rio de Janeiro caiu de 16% para 14%, Minas Gerais manteve-se em 7%, Espírito Santo 1%, Sul de 13% para 12%, Centro-Oeste 5%, Nordeste 8%, Norte 1%. Nesse caso, a perda do Rio teve como contrapartida o ganho de São Paulo.

Finalmente, 57% da riqueza financeira dos ricaços do Private Banking está concentrada no estado de São Paulo. Rio de Janeiro em 2013-14 (época da Copa do Mundo) chegou a ter 17%, mas em 2023 sua decadência foi para 12%. Na última década, Minas Gerais permaneceu em 5%, bem como Espírito Santo em 1%. O Sul se apropriou mais, passando de 13% para 16%. Centro-Oeste se manteve em 3%, Nordeste em 6%, Norte em 1%.

A conclusão geral é o centro financeiro estar em São Paulo. Mais ricos moram no estado.

Fernando Nogueira da Costa – Professor Titular do IE-UNICAMP. Obras (Quase) Completas em livros digitais para download gratuito em http://fernandonogueiracosta.wordpress.com/). E-mail: [email protected].

O texto não representa necessariamente a opinião do Jornal GGN. Concorda ou tem ponto de vista diferente? Mande seu artigo para dicasdepautaggn@gmail.com. O artigo será publicado se atender aos critérios do Jornal GGN.

Deixe um comentário