produtos

produtos

O gráfico acima é o barômetro da indústria de petróleo de gás no EUA. Semanalmente a Baker Hughes publica a contagem das plataformas de exploração e de desenvolvimento de poços de óleo e gás, em operação no EUA, Canadá e no resto do mundo. Ele sinaliza o ritmo de atividade da indústria de óleo e gás americana.

O gráfico pode ser acessado de uma forma interativa, aqui neste endereço, onde pode ser lido também uma tabela contendo mais detalhes. O que se nota é uma queda vertiginosa da atividade, desde o último anúncio da OPEP, no final de novembro de 2014, de não alterar a oferta de petróleo. No exame detalhado da tabela, verificamos que a queda tem sido provocada pelas atividades de extração de óleo.

“Drill, baby, drill”! O EUA perfuram mais do que todos os demais países juntos, o ritmo de perfuração tem sido puxado nos últimos anos, pela atividade frenética da indústria do fracking. O gráfico a seguir explica o motivo atual.

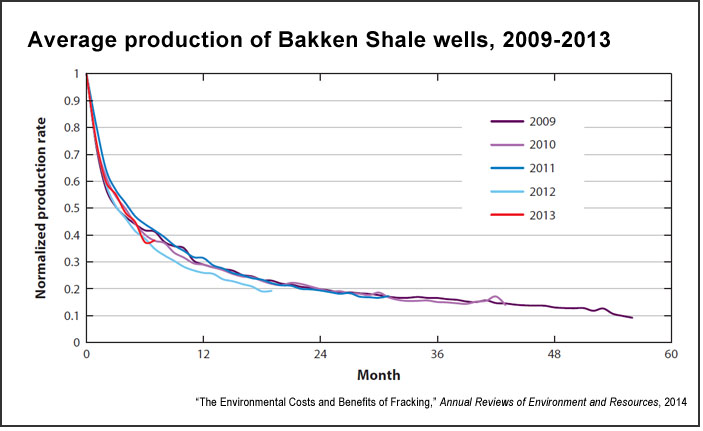

Um poço de fracking perde em média 70% de sua capacidade produtiva no primeiro ano de vida, é necessário a entrada constante de novos poços, para compensar a acentuada depleção dos poços em operação. Quando um campo ou bacia está em fase inicial de exploração e os poços em operação se contam na ordem das dezenas, é necessário acrescer um número na mesma ordem de novos poços, para manter o mesmo nível produtivo; um número ligeiramente acima faz a produção crescer, então, o crescimento na fase inicial pode ser muito rápido com poucos investimentos. Entusiasmo e euforia caracterizam essa fase. Mas na medida em que o número de poços passa para a casa das centenas, outras centenas de novos poços terão de ser continuamente acrescidos; quando o número atingir a ordem do milhar, serão milhares os novos poços necessários. A indústria corre numa esteira rolante de velocidade acelerada contrária; para superar o esgotamento de seus poços, crescer ou manter sua participação no mercado, é obrigada a aumentar seus investimentos na velocidade crescente da esteira e ficar aceleradamente endividada. O gráfico seguinte mostra o drama.

Na região de Eagle Ford, uma das grandes áreas produtivas do país, foi necessário colocar em setembro deste ano, uma capacidade nova de produção diária de 152 mil barris, para compensar uma depleção mensal de 121 mil barris diários e conseguir um saldo de crescimento de 20% da nova capacidade instalada. Na medida em que o tempo for passando, esses novos poços vão acrescentando legados negativos para a produção do campo, mais quantidade de novos poços terão de ser acrescidos.

Haverá um momento em que a capacidade de se colocar novos poços em atividade se confrontará com um limite. Neste momento a produção para de crescer, chega no auge, atinge seu pico. A queda dos preços verificadas neste último semestre, com a consequente redução da atividade da indústria, refletida no ‘barômetro’ da Baker Hughes, pode antecipar esse momento. Mas há um segundo aspecto que deve ser levado em conta, que combina a realidade física dos reservatórios de óleo nas rochas, com o modo de exploração desses reservatórios.

As rochas não são homogêneas, os reservatórios não são iguais. A indústria procura retornar da forma mais rápida os investimentos realizados, então ela procura identificar em campo, onde se fura para retorno mais rápido e vai nos chamados sweet spots – tradução no popular: no mamão com açúcar. Deixa os pontos menos produtivos, para depois dos investimentos amortizados. Então, no caso do fracking, se no princípio a indústria é obrigada a colocar, por exemplo, dez novos poços para vinte que se encontram em depleção no campo, quando não restar mais mamão com açúcar, para os mesmos vinte, terá de acrescentar quinze, vinte novos poços menos produtivos, e assim crescentemente, na medida que só encontre osso duro de roer pela frente. Será cada vez maior o número de poços – custo atual na ordem de 10 milhões de dólares cada um – com volumes extraído por poço bem menores, o que exigirá investimentos muito maiores e preços mais altos para remunerá-los.

É preciso lembrar que os campos são finitos, dois poços muito próximos não representam o dobro da produção, com o tempo não há mais onde furar. Em alguns campos no EUA isso já está ocorrendo. A dinâmica da tecnologia do fracking é de um metabolismo acelerado, que exige operações frenéticas em campo, que demandam investimentos crescentes apenas para manter a produção onde está. Não há uma resposta proporcional da produção, frente ao aumento dos investimentos. No exemplo acima, para os novos 150 mil barris, sobra um saldo de 30 mil para remunerar o investimento que ficou mais alto, os preços precisariam crescer para pagar o investimento correspondente. Isto tornou essas empresas altamente endividadas, presas numa bolha que ameaça estourar.

Por último, alguns comentários sobre o gráfico abaixo. Ele é excelente para explicar a diferença entre recurso e reserva e mostrar, a dupla encrenca para onde caminham a indústria do fracking, seus investidores e credores, devido aos preços baixos do petróleo.

Recurso é o que existe na natureza. Reserva é um conceito econômico que define os recursos naturais alcançáveis pela combinação de duas variáveis de natureza econômica: preço e tecnologia. Um exemplo prosaico: uma fruta no alto duma árvore, ao lado de uma casa de marimbondos, no fundo do seu quintal, é um recurso para seu café da manhã. Mas você só pode contá-la como reserva para seu desjejum, se tiver disponível a tecnologia de uma vara comprida de bambu. Se no quintal de seu vizinho existe um bambuzal, mas o sacana quer vender o bambu por preço mais alto que vale a fruta na feira, então você não pode contá-la como reserva para o seu café, ela é um recurso sem valor, vale menos do que ferroada de marimbondo.

As empresas de fracking dispõem de tecnologia para exploração do xisto, mas precisam de preços muitíssimos altos para remunerar o emprego dessa tecnologia. As duas coisa precisam caminhar juntas, se tiver preço, mas não tiver a tecnologia, o milagre também não sai. A natureza da tecnologia do fracking levou as empresas a um crescimento de suas dívidas, sem crescimento proporcional da produção, para poder remunerar seus credores.

Estima-se em mais de meio trilhão de dólares a dívida dos fraqueiros com os credores. E aqui vem o dilema destes. O gráfico mostra que a 60 dólares o barril, praticamente todos os que operam sobre as reservas listadas no gráfico estão quebrados. As dívidas não serão pagas, resta aos credores tomarem os ativos de garantia dos empréstimos. Porém, as garantias de empresas de petróleo são suas reservas. Mas a 60 dólares o barril, as “reservas” não são reservas, não podem ser exploradas economicamente, são recursos que valem tanto, quanto ferroada de marimbondo. Os credores terão de aguardar tecnologias mais baratas ou preços muito mais elevados. As fraqueiras vão fazer um estrago e arrastar a banca de credores juntos.

Desde 2008, quando se deu a partida do fracking no EUA, o saldo do crescimento mundial da extração de petróleo coincide, praticamente, com o crescimento da produção do fracking no EUA, somado ao das areias betuminosas do Canadá. Ambas são formas onerosas, muito caras de extrair petróleo. Não quer dizer que foram somente eles que cresceram, muitos também cresceram, enquanto outros decresceram, fechando um saldo zero dos demais países, excluindo os citados. Onde houve crescimento nestes países, o crescimento também foi sobre processos caros, como extração de águas ultraprofundas e exploração de óleos ultrapesados. A tendência do novo petróleo obtido é vir de fontes caras. O suprimento mundial virá cada vez mais de tais fontes.

Se os preços baixos atuais do petróleo derrubarem essas fontes, o suprimento também cairá. Ou o mundo aprofunda a recessão e se adapta aos novos patamares de oferta, resultantes do esgotamento natural das fontes de petróleo convencionais existentes, ou os preços altíssimos voltarão para recompor a oferta. O cenário que se pode esperar é de extrema volatilidade nos preços do petróleo, que o conduzirão a patamares cada vez mais elevados de preços, uma situação assemelhada ao gráfico final.

Faça login para comentar ou Registre-se

Faça login para comentar ou Registre-seVocê pode fazer o Jornal GGN ser cada vez melhor.

Apoie e faça parte desta caminhada para que ele se torne um veículo cada vez mais respeitado e forte.