produtos

produtos

Foto: Agência Brasil

Para a série Brasil de Amanhã, do Instituto Lula

Mudanças no setor de Petróleo: Novo Papel da Petrobras

por José Sergio Gabrielli de Azevedo¹

1. Introdução

Apesar das confusões apresentadas pelo noticiário, todos concordam que os próximos anos são vitais para o futuro da Petrobras. A atual direção da companhia definiu como metas para estes anos a redução da dívida e a melhoria dos indicadores financeiros, mesmo que às custas de uma grande desintegração do complexo produtivo — que vai do poço ao poste² — e da concentração de suas atividades na exploração e produção das áreas do pré sal.

A empresa vem batendo sucessivos recordes de produção, ainda que a Bacia de Campos continue declinando, enquanto os campos do pré-sal já correspondem a mais de metade do produto nacional. A política de refino está reduzindo a utilização da capacidade das refinarias e os processos de vendas de ativos se intensificam, desmontando a empresa integrada que existia. Tudo isso ocorre em um momento em que as expectativas de queda dos preços são menores e crescem as previsões de retomada da sua elevação, depois dos acordos e contenção de produção entre a OPEP e a Rússia.

“Desta forma, apesar da confusão do noticiário, os problemas financeiros de curto prazo da Petrobras não decorreram da corrupção. Condições de mercado e ajustes contábeis a mudanças de expectativas futuras são muito mais responsáveis pela redução dos lucros do que os efeitos da corrupção.”

É preciso também considerar que o marco regulatório e o ambiente econômico em que a empresa vai atuar estão passando por profundas mudanças. O setor receberá novas empresas internacionais, intensificará a importação de equipamentos e serviços para desenvolver os campos descobertos e a possibilidade de uma política industrial centrada na expansão da produção desta riqueza do subsolo se esvai. A oferta de derivados depende cada vez mais das importações.

Alguns argumentam que as mudanças que se passam na Petrobras não são específicas da empresa, mas refletem os processos típicos de “financeirização” das empresas produtivas com uma maior atenção ao pagamento de dividendos, redução da taxa de investimentos e focalização no chamado core business, sempre buscando resultados de curto prazo³.

No caso brasileiro, a literatura chama a atenção para o papel das altas taxas de juros como elemento importante na dinâmica de financeirização da macroeconomia do pais, ao mesmo tempo em que caracteriza os mercados financeiros como um subconjunto do sistema de poder que afeta a dinâmica de produção e distribuição da renda⁴.

No Brasil, o curto experimento de politicas macroeconômicas de enfrentamento do rentismo financeiro, do início da segunda década deste século, com baixa da taxa de juros e utilização dos bancos públicos para reduzir os spreads bancários, na expectativa de que o investimento produtivo privado substituiria o investimento produtivo das estatais, não prosperou, entre outras coisas, pela financeirização das empresas não financeiras no pais.

– A crescente participação dos ganhos financeiros na origem dos fundos das empresas brasileiras tornava mais difícil a escolha preferencial pelos investimentos produtivos, mesmo com taxas de juros mais baixas, uma vez que os estoques acumulados de investimentos financeiros perdiam capacidade de geração de fluxos de finanças para estas empresas.

Este trabalho se organiza em mais três seções e uma conclusão. Na próxima se destacam algumas especificidades das relações entre o capital financeiro e os investimentos produtivos na indústria do petróleo no mundo, com a seção seguinte abordando de forma particular a situação da Petrobras. Na quarta seção há uma tentativa de sistematização das mudanças de políticas que estão ocorrendo depois das mudanças recentes do Governo, tanto em relação a exploração e produção, como o refino e o conteúdo nacional. Nas conclusões são apresentadas algumas diretrizes gerais para uma política alternativa.

2. As especificidades do setor de petróleo e gás natural

No caso do petróleo e gás há algumas características específicas que merecem ser destacadas. Não é correto afirmar que nestas empresas os investimentos financeiros superaram os investimentos produtivos. A busca do acesso a novos recursos geológicos que possam se transformar em reservas e a crescente intensidade do capital nos novos projetos tecnologicamente desafiadores da expansão nas águas profundas, petróleo não convencional e mudanças nos processos produtivos do gás natural exigiam mais investimentos produtivos e não menos, com a utilização dos excedentes de renda eventualmente deslocados para investimentos financeiros.

É verdade que este novo século assistiu a uma financeirização crescente na dinâmica de definição dos preços do petróleo. O longo período de crescimento dos preços da commodity de 2004–2014, com uma ligeira queda em 2008–2009, não pode ser explicado sem a inclusão da importância dos gigantescos fluxos financeiros, que se deslocaram para os mercados especulativos com os barris de petróleo, negociados em volumes algumas vezes maiores do que a transação física diária nos mercados mundiais.

O volume de petróleo transacionado nos mercados futuros, principalmente por instituições financeiras e fundos de pensão, aumentou exponencialmente com o ciclo de preços altos até a crise de 2008. Continuam importantes na rápida recuperação posterior, mas não foram tão importantes nas variações de preços pós final de 2014⁵. Neste ultimo caso, as variáveis produtivas reais tiveram um papel mais relevante, ainda que as baixas taxas de juros nos EUA possam ser uma importante explicação pelo alto grau de alavancagem de muitas pequenas e médias empresas de petróleo não convencional, principal fonte do crescimento da oferta nos últimos anos e objeto da disputa geopolítica envolvendo os EUA, Arábia Saudita e Rússia, com fortes impactos sobre o Irã, Iraque, Venezuela e Brasil.

Choques de demanda, com a queda do crescimento da China, choques de oferta com a expansão da produção americana e a disputa para retomar o market share do Irã e Iraque, além dos acúmulos de estoques nas mãos dos países consumidores potencializaram as decisões da OPEP de não cortar produção, levando ao colapso dos preços de final de 2014 — final de 2016.

O Brasil também deu sua contribuição para colocar limites para a recuperação dos preços devido ao crescente volume de exportações brasileiras de petróleo para os mercados globais, principalmente nos meses mais recentes, depois do acordo da OPEP com a Rússia para limitar a expansão da produção e retomar a elevação dos preços de petróleo. Os EUA, como novo equilibrador do mercado, tendem agora a aumentar a produção no curto prazo devido a retomada da atual elevação dos preços.

– Neste sentido, a financeirização do setor de petróleo foi muito mais resultado da entrada de instituições financeiras na dinâmica do mercado como comercializadoras do produto⁶, afetando as expectativas de ganhos futuros com a venda da commodity, do que um redirecionamento dos investimentos produtivos das empresas petrolíferas.

Por outro lado, o grande volume de investimentos nos projetos de expansão produtiva de petróleo e gás no mundo exigia novas formas de financiamento. As empresas de petróleo em geral apresentam baixas taxas de alavancagem, porém, — dados os seus volumes absolutos de CAPEX (investimento em bens de capital), — o volume de recursos financeiros mobilizados se tornou muito grande para os mercados financeiros do mundo. Os investimentos em operações de captação de debt cresceram muito mais rapidamente dos que o volume de operações de equity no setor de petróleo e gás.

Depois da queda dos preços de 2015 há algumas mudanças importantes no mercado. As captações com títulos de debt pelas grandes empresas de petróleo diminuíram, apesar de continuarem nas empresas menores, especialmente aquelas focadas no gás de xisto (shale gas) americano, bastante endividadas, e cresceu um processo de venda de ativos non core business. Os acionistas passaram a exigir retornos de mais curto prazo, levando as empresas à redução de seus investimentos produtivos. As National Oil Companies (NOC), gigantes do setor que controlam a maior parte das reservas do mundo, junto com fundos soberanos de alguns países exportadores, passaram a ser players dominantes no mercado de fusões e aquisições, assim como ampliaram os contratos de fornecimento de longo prazo.

3. A Petrobras

A Petrobras não foi diferente. Desde seu início convive com financiadores do mercado financeiro com uma governança dependente principalmente dos objetivos produtivos da companhia que, com a presença de seu sócio majoritário, o Estado brasileiro, buscava objetivos de longo prazo para assegurar o abastecimento do pais e sua autonomia energética.

Com ações na Bolsa de Valores desde o seu inicio transformou-se em um atrativo investimento financeiro para os que queriam especular com os preços do petróleo. A venda secundária das ações nas mãos do governo⁷, na privatização do Presidente FHC em 2000, não gerou recursos para a empresa. A capitalização de 2010, realizada com uma emissão primária no governo do Presidente Lula gerou um aumento de capital da Petrobras e a captação inédita, na historia do capitalismo, de 120 bilhões de reais (cerca de 70 bilhões de dólares) de recursos financeiros para financiar a expansão produtiva da empresa. A grande liquidez das ações aumentou ainda mais seu atrativo para os investidores financeiros. O mercado de dívida já conhecia a Petrobras como uma emissora frequente e cumpridora dos requisitos dos mercados de capitais mundiais.

– Do ponto de vista produtivo, com as descobertas do pré-sal, a empresa tem um portfólio de projetos quase único na indústria. É a maior empresa e com maior conhecimento na atividade de desenvolvimento da produção em águas profundas e dispõe de um mercado doméstico de tamanho razoável para escoar sua produção de derivados de petróleo. Produção, refino e consumo estão razoavelmente equilibrados no Brasil.

Os investimentos planejados⁸ pela Petrobras cresceram até 2011, estabilizando-se no patamar superior a US$ 42 bilhões ao ano, declinando a partir daí, com brusca queda a partir de 2014. Até 2011, a principal fonte de financiamento para os investimentos era a geração operacional de caixa, com as dívidas passando a ser mais importantes a partir daí.

“O atraso da entrega dos projetos, a queda dos preços do petróleo, a contração do mercado brasileiro de derivados, a depreciação cambial, a perda do investment grade e a contenção dos preços domésticos dos preços de derivados básico provocaram uma “tempestade perfeita” nas finanças de curto prazo da empresa depois de 2013. A alavancagem cresceu para mais de 5 vezes o EBITDA e o volume da dívida liquida superou os R$ 500 bilhões.”

A escolha das metas financeiras de reduzir essas métricas para a metade até 2018 foi uma escolha arbitrária, que reflete a financeirização das empresas produtivas, sustentada por um Conselho de Administração constituído predominantemente por representantes deste setor, situação inédita na história da companhia. Nada impediria uma definição de horizonte mais longo para o atingimento destas metas, com refinanciamentos dos novos empréstimos, mesmo que a custos mais altos no curto prazo, desde que apresentada uma perspectiva de crescimento da produção e capacidade de pagamento.

Do ponto de vista da produção de petróleo e gás natural, o pré-sal tem batido vários recordes de produção. As taxas de crescimento desta produção nos últimos dois anos são bastante elevadas para os padrões da indústria mundial e, mesmo com o declínio da Bacia de Campos, o extraordinário crescimento da produção dos campos do pré-sal mais que justifica este enorme crescimento. As decisões sobre a implantação dos campos em produção hoje foram tomadas no passado, como ocorre no investimento do setor, que se caracteriza por efeitos no longo prazo e longa maturação na implantação e produção.

– E os resultados financeiros? A Petrobras vem apresentado bons resultados operacionais, reduzindo seus lucros devido a problemas de ajustamentos contábeis.

No balanço publicado referente ao terceiro trimestre de 2017, a geração de caixa livre foi 26% superior ao que ocorreu no mesmo período de 2016, enquanto o EBITDA manteve-se superior a R$ 63,5 bilhões nos nove primeiros meses do ano passado. O endividamento de US$ 88 bilhões vem se reduzindo, ainda que lentamente, e todas as emissões para captação de recursos realizadas, seja no mercado doméstico ou internacional, mercado bancário ou no mercado de capitais, demonstram um grande apetite dos mercados de voltar a financiar a empresa, apesar de ela não dispor mais do grau de investimento. Isto permitiu aumentar o prazo médio da dívida, que passou de 7,46 anos em dezembro de 2016 para 8,36 anos em setembro de 2017⁹.

Grande parte dos prejuízos da companhia tem ocorrido por uma política contábil agressiva de impairments. Nestes últimos três anos os ativos da Petrobras foram contabilmente reduzidos em mais de uma centena de bilhões de reais, com a direção da companha considerando que as expectativas futuras de rendimentos com estes ativos seriam inferiores aos valores registrados em seus balanços. Esta diferença reduziu o lucro, mas não teve nenhum efeito sobre o caixa, pois não representava qualquer desembolso adicional. A mudança das perspectivas futuras do mercado de petróleo, da economia brasileira e dos mercados de derivados pode reverter parte destes prejuízos contábeis.

– A situação financeira da Petrobras se agravou nos últimos três anos devido a uma queda dos preços internacionais do petróleo e redução do mercado interno de combustíveis, além de uma grande elevação da taxa de cambio, que impactou o volume das dívidas amplamente referenciadas no valor do dólar.

No entanto, o perfil da dívida da empresa, mesmo muito elevado, é de longo prazo, com quase metade dos vencimentos ocorrendo depois de 2021. As dívidas que vão vencer nos próximos dois anos já estão praticamente equacionadas, com os novos empréstimos captados que, mesmo com custos mais elevados, permitiram um alongamento deste perfil de amortizações, assim como pelo aumento das receitas decorrentes dos ajustes dos preços domésticos, redução do crescimento da taxa de cambio e recuperação dos preços do petróleo no final do ultimo ano. Os desinvestimentos também contribuíram com receitas extraordinárias de curto prazo para melhorar a situação do caixa, mesmo que às custas de uma desintegração vertical complexa do ponto de vista estratégico.

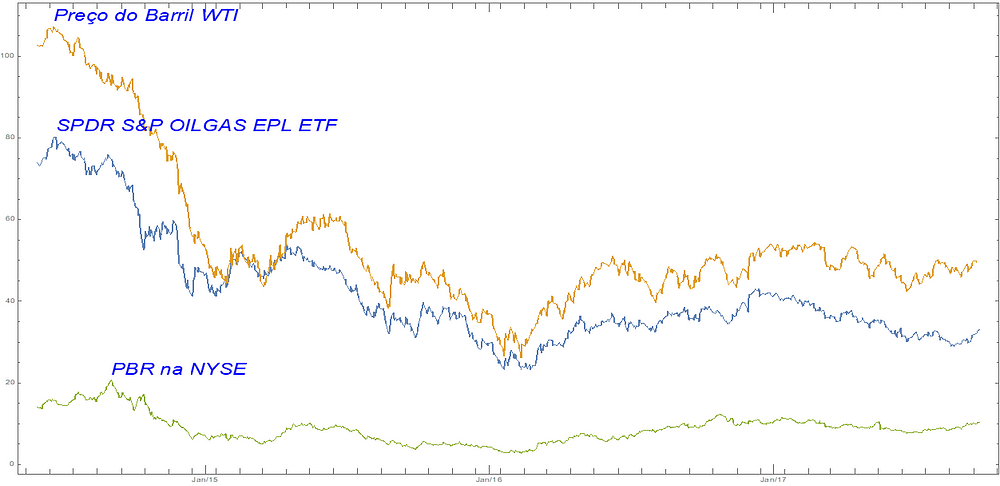

As ações da Petrobras seguem fortemente correlacionadas com o comportamento dos preços do petróleo, como a maioria das empresas do setor como se vê na Figura 1, onde os gráficos do índice da S&P para as ações de empresas de petróleo, as ações da Petrobras e o preço do barril do petróleo WTI apresentam flutuações convergentes diariamente desde junho de 2014.

Figura 1: Preços do barril do WTI, do Índice da S&P com empresas do setor de petróleo e ações PBR da Petrobras na NYSE. 30/5/2014 a 19/09/2017

O ambiente regulatório em que a Petrobras atua também mudou bastante nestes dois últimos anos. A operação única do pré-sal foi derrubada com uma nova lei aprovada no Congresso Nacional, as políticas de conteúdo nacional foram revisadas ou estão sob mudanças profundas, diminuindo as exigências, a entrada de novas empresas internacionais no setor deve se acelerar com o calendário apresentado para os novos leilões de oferta de áreas do pré-sal e de outras áreas e as políticas para o gás natural e refino estão sendo modificadas para excluir o papel central da Petrobras.

No refino há informações de processos de negociação para trazer sócios ou repassar para terceiros o controle das refinarias, integradas com seus complexos logísticos. A Petrobras decidiu vender ações da BR Distribuidora para abrir seu capital e receber sócios privados e as negociações para a venda da participação da Petrobras na Braskem já se iniciaram, assim como a venda de gasodutos, terminais de regaseificação, usinas termoelétricas, plantas de fertilizantes e participações em distribuidoras estaduais de gás natural e a venda da Liquigás, distribuidora de GLP, já ocorreram.

Do ponto de vista do pessoal, o corpo de empregados da companhia está sendo drasticamente reduzido. Mais de 200 mil empregados terceirizados perderam seus postos de trabalho com a redução dos investimentos e com a crise que se abate sobre as empresas fornecedoras depois da Operação lava Jato. Os programas de demissão voluntária levaram à saída de mais de 20 mil empregados próprios da empresa, com uma gigantesca perda de conhecimento acumulado na experiência destes trabalhadores. As condições de segurança das áreas de trabalho, especialmente no refino, começam a se tornar preocupantes, com os riscos de acidentes de trabalho se acumulando e ameaçando vidas.

Mas, os trabalhadores resistem. Querem manter a integração do poço ao poste, querem melhores condições de segurança do trabalho e querem a empresa no centro de um projeto nacional de desenvolvimento.

“O conflito entre os dois destinos da Petrobras não se resolverá exclusivamente dentro da empresa. O quadro político nacional é fundamental para esta escolha.”

A operação Lava Jato dizimou as principais empresas fornecedoras da Petrobras, assim como o setor de engenharia pesada, além de regredir os avanços que já tinham sido alcançados na recuperação da indústria naval brasileira. Há estimativas de que os efeitos diretos e indiretos desta operação custaram entre 5 a 7 milhões de postos de trabalho no país. Somente as seis principais empreiteiras envolvidas na Lava Jato destruíram mais de 300 mil postos de trabalho.

4. As políticas brasileiras para o setor

No Brasil, as políticas referentes petróleo e gás historicamente movimentaram-se ora em ciclos de grande presença do Estado, ora deslocaram-se para uma abertura ao mercado, tentando atrair capitais internacionais para investir.

O Governo Fernando Henrique Cardoso acabou com o monopólio estatal do petróleo, procurou atrair empresas internacionais, conteve o crescimento da Petrobras e buscava soluções de mercado para a cadeia de fornecedores.

– O Governo Lula reforçou o papel da Petrobras e ampliou seu papel no centro de uma política nacional de desenvolvimento buscando, através da Política de Conteúdo Nacional, viabilizar a expansão de uma cadeia de fornecedores no território nacional.

A partir das descobertas do pré-sal o pêndulo movimentou-se em direção ao Estado, ampliando o papel da Petrobras e reforçando uma política industrial com grandes impactos sobre um conjunto de setores, além do petrolífero.

Com a crise financeira de curto prazo da Petrobras, a queda dos preços de petróleo, a operação Lava Jato e a mudança do Governo, o pêndulo desloca-se novamente na direção do mercado, buscando atrair empresas internacionais, reduzindo o papel da empresa estatal e diluindo a política de conteúdo nacional.

É o próprio Governo quem diz, literalmente:

“O setor de óleo e gás está passando pela maior transformação desde a fundação da Petrobras, em 1953. As empresas interessadas em investir em E&P (Exploração e Produção), no downstream, no setor de gás natural, na cadeia produtiva e na indústria de serviços no Brasil têm a maior janela de oportunidade em décadas¹⁰.”

Os governos Lula e Dilma fizeram mudanças na legislação setorial para aproveitar a oportunidade histórica muito rara da descoberta de uma riqueza extraordinariamente grande de hidrocarbonetos, — os reservatórios do pré sal- da existência de uma empresa controlada pelo Governo, — com condições técnicas, gerenciais e financeiras, de ser a âncora do processo de constituição de uma cadeia de fornecedores tecnologicamente avançados no Brasil, com custos competitivos no longo prazo e com a abertura de novas atividades com escala suficiente para induzir os investimentos e da dependência demasiada dos fluxos de renda do petróleo. Poderia ser a base de um conjunto de investimentos que transformassem o futuro do país¹¹.

“O petróleo pode ser uma benesse ou pode ser uma maldição!”

O atual governo está promovendo uma modificação profunda das políticas de conteúdo local, reduzindo drasticamente as exigências de conteúdo mínimo e focando nos instrumentos de incentivo no lugar das exigências e punibilidade. Junte-se a isto as dificuldades de expansão dos investimentos em curto prazo decorrentes da situação financeira da Petrobras e a falta de horizontes para investimentos em refino, que levará a uma aceleração das exportações de petróleo cru, sem mecanismos para impedir os efeitos negativos que este fluxo acelerado pode trazer para a economia e sociedade brasileira.

– A lógica da política de conteúdo nacional¹², adotada de diferentes formatos por vários países produtores de petróleo é a apropriação nacional de parte da renda petroleira que necessariamente declina ao longo do tempo.

Com a expansão de outros setores da economia impulsionados pelo aumento da renda de curto prazo, pode-se criar uma dinâmica própria destes setores que minimiza os riscos da doença holandesa¹³, muito comum em países ricos de recursos minerais, altamente geradores de divisas estrangeiras, de tributos e apropriação privada de benefícios.

– As controvérsias sobre as políticas de conteúdo local giram em torno das contradições de uma visão estática de curto prazo e uma visão de eficiência dinâmica de longo prazo.

Segundo a visão estática de curto prazo, não há dúvida de que a cadeia de fornecedores já estabelecida na indústria é capaz de prover bens e serviços a custos menores do que a implantação de novos elos desta cadeia em território nacional. Já a visão de eficiência dinâmica de longo prazo destaca as externalidades positivas de uma nova indústria tecnologicamente avançada, aproveitando-se de economias de escala e de aglomeração para fazer convergir os custos inicialmente mais altos para níveis internacionalmente compatíveis.

Uma das grandes críticas acerca da política de conteúdo nacional era de que ela impunha um custo demasiado alto às empresas quando comparado com os custos do fornecimento internacional. Um dos principais componentes do custo total para as empresas decorre do atraso da entrada em operação dos equipamentos contratados, devido a seu grande volume de produção e intensidade de capital. Dados apresentados pela Petrobras¹⁴, mostram que já estava ocorrendo uma convergência dos prazos de construção no Brasil e nos estaleiros tradicionais já estabelecidos fora do Brasil.

Enquanto, em 2005, a média nacional de prazo de entrega da indústria naval de equipamentos para o offshore era próximo de 60 meses, em 2014 o tempo médio de construção tinha baixado para 42 meses, convergindo para os 40 meses da média mundial. A curva de aprendizagem estava se efetivando, quando a política de conteúdo nacional foi interrompida.

Há aqueles que chamam a atenção para o perigo de a política de conteúdo nacional levar a uma seleção adversa em termos de desenvolvimento tecnológico. Ficariam no país os setores com menor conteúdo tecnológico e com maior condição de competitividade versus os desafios de desenvolvimento de uma cadeia tecnologicamente mais intensiva.

No caso do pré-sal brasileiro, este risco era minimizado pela operação única da Petrobras e a montagem de clusters de pesquisa tecnológica no pais — como na UFRJ/Cenpes — e a escolha de equipamentos críticos para o centro da política de conteúdo nacional. Sondas de perfuração, unidades de produção e equipamentos submersos são tecnologicamente avançados, mesmo que tenham componentes com baixa intensidade tecnológica. A possibilidade de crescimento desta cadeia dependia fortemente da escala de compras do operador único.

É claro que não há defesa da ineficiência e da corrupção sob o manto da proteção da Política de Conteúdo Local (PCL). Por outro lado, há espaço¹⁵para a discussão do grau de detalhamento dos itens e subitens da cartilha de conteúdo nacional, sua distribuição no tempo e o destaque para os impactos setoriais no lugar da definição de tipos de equipamentos. O elemento essencial é o aprimoramento da Política de Conteúdo Local e não sua destruição e abandono, como quer o Governo Temer.

4.1 Política de exploração e Produção do Petróleo e o Conteúdo Nacional

Hoje todo aquele arcabouço de política econômica setorial para petróleo e gás está sob profunda mudança. O modelo de desenvolvimento que está sendo desmontado buscava combinar a operação única dos novos campos do pré-sal, de forma a dar escala para a ampliação da capacidade do setor de fornecimento de equipamentos críticos para o offshore, com um ritmo de crescimento da produção que fosse compatível com os investimentos da cadeia de suprimento.

A sustentabilidade de longo prazo seria conseguida com uma política exploratória que calibrava a velocidade dos novos leilões com o crescimento da cadeia de fornecedores no país e a utilização de parte da renda petroleira para financiar projetos de desenvolvimento que fossem compatíveis com o crescimento e as transformações necessárias para reduzir as desigualdades, com fortes investimentos públicos e estímulos para inovação tecnológica¹⁶.

O marco regulatório aprovado em 2010 foi sábio na medida em que a velocidade da abertura das novas áreas do pré-sal brasileiro estava condicionada¹⁷ à implantação de uma cadeia de fornecedores competitiva, a longo prazo, com as empresas de outros países. Escala era fundamental para viabilizar uma curva de aprendizagem que reduziria os custos, tornando-os compatíveis com os internacionais no longo prazo, mesmo que um pouco superiores nas primeiras unidades produzidas.

– Com base em contratos de partilha de produção, as receitas adicionais para o Estado provenientes desta produção e exportação seriam carreadas para um Fundo Social, destinado principalmente a financiar a educação brasileira.

O modelo que está se implantando, em substituição ao anterior, busca acelerar a exploração e produção no curto prazo, com múltiplos operadores, principalmente estrangeiros. Isso inviabiliza a escala necessária para induzir novos investimentos na cadeia de fornecedores, que já passa por uma crise agravada pelas acusações de corrupção e Operação Lava Jato o que, entre outras coisas, inviabiliza o acesso destas empresas aos mercados de crédito de curto prazo.

As mudanças da política nacional de Exploração e Produção precisam ser destacadas, especialmente no que se refere a autossuficiência nacional, velocidade dos leilões e atração de investimentos estrangeiros, como se descreve nos seguintes tópicos:

1.1. O objetivo de autossuficiência na produção nacional de petróleo vem sendo abandonado sendo substituído pela meta de “atração de investimentos e o aumento das reservas e da produção nacional de petróleo e gás natural”, que irá “viabilizar a exportação dos volumes excedentes”¹⁸.

1.2. A velocidade dos leilões para as novas áreas do pré sal deve ser acelerada, diferentemente das orientações anteriores que condicionavam esta velocidade a constituição da indústria no Brasil de fornecedores do setor de petróleo e gás. O Plano Plurianual de Outorga de Áreas passa a garantir leilões anuais e que o CNPE oferte áreas com previsão de pelo menos 5 anos de antecedência, com o objetivo de atrair novos capitais internacionais, ampliando a “pluralidade de atores”¹⁹.

1.3. Há uma clara opção pelas dimensões fiscais de curto prazo dos próximos leilões do pré-sal, com a aceleração das outorgas sendo acompanhada da definição de elevados bônus de entrada, que colocam restrições para as ofertas de participação no lucro-óleo, característica fundamental dos contratos de partilha de produção.

A queda do preço do petróleo em 2015 desestruturou os programas de investimentos das empresas de petróleo, reduziu a atividade de perfuração e reestruturou as relações entre as áreas produtoras. A partir de finais de 2016 os preços retomaram uma ligeira trajetória ascendente, com muita instabilidade e sem grandes perspectivas de elevações bruscas no curto prazo. No entanto, a queda dos investimentos em E&P irá necessariamente afetar a produção no médio prazo, confirmando as expectativas generalizadas de que os preços se elevarão no longo prazo. A queda dos investimentos no E&P mundial agora irá necessariamente impactar no médio prazo a nova produção, reduzindo as diferenças entre oferta, demanda e estoques.

– É nisto que se encontra a grande atratividade do pré-sal brasileiro: baixo risco exploratório, custo de extração competitivo, conhecimento geológico suficiente e bacia jovem, em fase inicial de descobertas.

Qualquer que seja o marco regulatório, desde que as condições econômicas se sustentem, haverá interesses de IOCs (companhias de óleo internacionais) para investirem no Brasil.

O grande desafio para as empresas internacionais de petróleo neste momento é o acesso a novos recursos que possam se transformar em reservas. É claro que durante a fase de preços altos do petróleo, o Brasil pôde discutir a mudança de seu marco regulatório com a descoberta do pré-sal e focar na Política de Conteúdo Nacional, sem facilitar a entrada de investimentos privados²⁰. Hoje, abre-se mais o país para a entrada de outras empresas internacionais.

Dados os volumes de investimentos necessários para as áreas já conhecidasdo pré-sal sob o regime de concessões e da cessão onerosa da Petrobras, a indústria brasileira de fornecedores, fortemente afetada pelas investigações da Lava Jato, não tem condições de atender a atual demanda de conteúdo nacional.

– Acelerar a exploração do novo pré-sal com o contrato de partilha só agravará este problema, que não é principalmente um problema da Petrobras, mas sim de seus fornecedores.

A melhor maneira de acelerar a produção no médio prazo é a retomada dos investimentos nas áreas já conhecidas e não nas novas áreas a serem exploradas, que terão impactos no longo prazo.

Um outro argumento dos que querem revisar o marco regulatório é que sem a aceleração das atividades exploratórias no novo pré-sal, os Estados e Municípios perderiam royalties e os benefícios da acumulação de renda no Fundo Social que capitalizará a renda petroleira carreada para a União nos contratos de partilha de produção. Este argumento é correto no longo prazo, mas é completamente falso no curto e no médio prazos.

Se realizados novos leilões agora, o tempo médio entre a descoberta e o primeiro óleo, quando os tributos e contribuições começam a fluir, é de 5–7 anos. Assim, somente depois de 2021 começarão os impactos fiscais desta nova exploração.

Enquanto isto a produção das áreas já concedidas, se investimentos puderem ser acelerados, serão a principal fonte de acumulação de royalties e participações especiais, ainda que fortemente concentrados no Rio de Janeiro, Espírito Santo e São Paulo.

– Alguns argumentam que o petróleo vai acabar nos próximos anos e, portanto, o momento é este para explorar as riquezas potenciais do pré-sal, justificando assim a vantagem de acelerar os leilões do novo pré-sal.

As teorias do pico do petróleo vão e vêm com os preços. Nos momentos de preços altos, a aceleração dos investimentos para novas produções chama a atenção de custos crescentes dos barris adicionais, sugerindo que o petróleo vai acabar e será substituído por energéticos alternativos. Nos momentos de preços baixos, os argumentos perdem força, os energéticos alternativos tornam-se relativamente mais caros e novas tecnologias e novas áreas desenvolvidas na época dos preços altos adicionam barris as reservas existentes e o “fim” do petróleo é adiado.

O mundo conta hoje com dezenas de anos de reservas de petróleo e gás convencionais, que se acrescentados os volumes de reservas de hidrocarbonetos não convencionais, alcança algumas centenas de anos, sugerindo que o fim do petróleo não virá por falta de sua oferta física. Do lado da demanda, a substituição da imensa frota de veículos automotores, das máquinas e equipamentos de combustão e compressão que usam combustíveis derivados de petróleo e da geração elétrica a gás e a óleo, assim como a adoção de práticas e materiais mais eficientes energeticamente que reduziriam o consumo destes derivados vai durar ainda algumas dezenas de anos. O petróleo e o gás natural continuarão como bens estratégicos ainda por muitas décadas.

4.2 Política de derivados

O mercado doméstico de derivados de petróleo viveu uma grande estagnação no período de 1998 a 2006²¹, refletindo as baixas taxas de crescimento da economia, na época em que o combate a inflação era o centro da política econômica. Naquelas circunstâncias, os Planos Estratégicos da Petrobras, — considerando o crescimento previsto para a produção nacional de petróleo pesado na Bacia de Campos — propugnavam pela expansão da capacidade de refino no exterior, para tentar capturar as margens entre derivados de petróleo e petróleo cru e entre os petróleos pesados e leves.

Não havia sentido em ampliar a capacidade de refino no Brasil, uma vez que a ampliação da capacidade de destilação deveria destinar a produção adicional de derivados ao mercado externo. E com maiores dificuldades competitivas, já que haveria acréscimo do custo do transporte dos derivados — relativamente mais caros do que o transporte do petróleo cru — além de requerem um grande volume de investimentos, com margens muito voláteis. Para o refino nacional, os investimentos se destinavam apenas a melhorias de processos e mais qualidade para os produtos produzidos nas refinarias²², devido às exigências da legislação ambiental²³, e aumento da capacidade de conversão de petróleo pesado em destilados leves.

A última refinaria nova construída no Brasil havia sido a de São José de Campos, que começou a operar em 1980. A partir daí até 2006 praticamente não houve grandes investimentos na expansão do parque do refino. A última nova grande refinaria do Brasil é a RNEST, que entrou em operações em 2014 com seu primeiro trem de destilação.

Durante o período 2003–2010 há uma completa reversão do mercado brasileiro de derivados, quando comparado com o mercado dos sete anos anteriores. A aceleração do consumo aparente de derivados de petróleo no Brasil fica evidenciada na Figura 2, destacando-se a relativa estagnação do mercado nos governos de Fernando Henrique Cardoso (1995 a 2002), que permanece até o fim do primeiro Governo de Lula, quando a demanda de derivados cresce, atingindo uma média de 1,95 milhões de barris de derivados por dia no primeiro governo Dilma, contra uma média de 1,35 milhões nos dois governos de FHC.

Figura 2— Consumo aparente Brasil — Derivados de Petróleo — Média — Mil barris por dia

Os limites de capacidade das refinarias foram alcançados em 2014. O fator de utilização das refinarias saiu de 86% em 2004, atingindo 98% em 2014 e hoje está abaixo de 77%, enquanto a proporção de petróleo nacional na carga fresca processada das refinarias saiu de 76%, no primeiro ano mencionado, chegando em 2014 a 82%, estando hoje a mais de 94% do petróleo processado nas refinarias brasileiras²⁴.

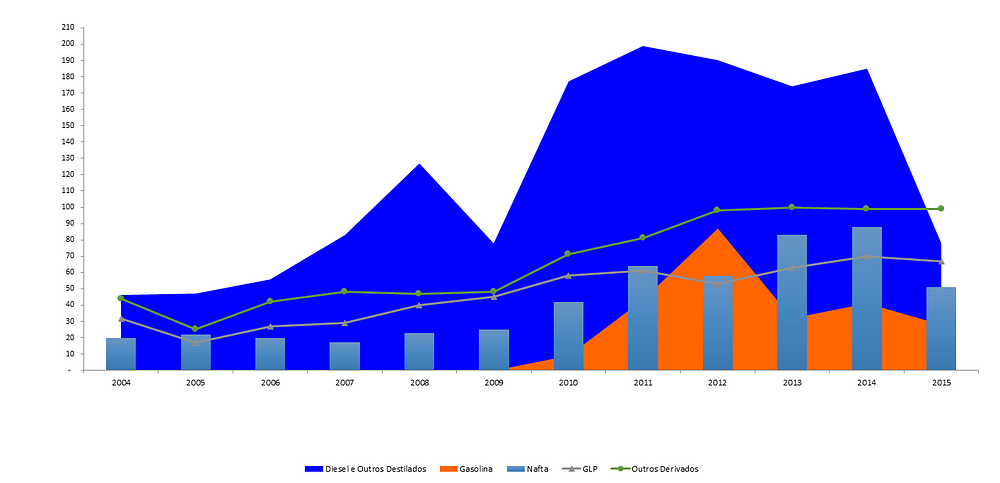

A partir de 2009 começa a crescer a importação de derivados para o Brasil, especialmente a gasolina, produto em que o país era autossuficiente e exportador. Também se acelera o crescimento das importações de diesel e outros destilados e de nafta, refletindo não somente o crescimento do consumo pessoal no Brasil, expresso no aumento do consumo de gasolina, como também a intensificação das atividades agrícolas e de mobilidade (aumento do diesel) e petroquímicos (nafta).

Os dados da Figura 3 mostram que esta dinâmica se consolidou durante todo o primeiro governo da Dilma, ainda que tenha ocorrido um certo ajuste nas importações de gasolina a partir de 2012. Uma das hipóteses possíveis é que, por uma avaliação de preços relativos, a Petrobras tenha aumentado a importação de nafta nestes anos para incrementar a oferta de gasolina no mercado interno, deslocando as vendas do produto das petroquímicas para utilizar em correntes internas das refinarias para processar gasolina.

Figura 3— Importações de derivados em mil barris dia

A Petrobras teve papel central na constituição da indústria de bens de capital sob encomenda no país, dentro de uma política geral de substituição de importações para diminuir o estrangulamento externo²⁵.

No período do monopólio, a Petrobras buscou sempre estabelecer relações de cooperação tecnológica e alianças estratégicas com a indústria nacional, principalmente na construção das refinarias, que tiveram enorme impacto na indústria brasileira de equipamentos e na engenharia pesada. Nos anos 60–80, a indústria brasileira de tubulações, válvulas, trocadores de calor, bombas, construção e montagem foi intensamente mobilizada para a construção das refinarias e dos complexos petroquímicos²⁶. As relações da Petrobras com as empreiteiras, algumas delas envolvidas nas investigações da Lava Jato, vêm de longa data, anteriormente aos governos Lula e Dilma.

Com a retomada do crescimento do mercado interno de derivados, a partir de 2006, os Planos Estratégicos da Petrobras passaram a considerar a necessidade da expansão da capacidade de destilação no país e cinco novas refinarias foram planejadas para entrar em operação até 2020.

Isto era um desafio para indústria de fornecedores brasileiros e para a capacidade de gestão de projetos da Petrobras. O crescimento acelerado do mercado brasileiro de derivados, permitiria a opção entre aumentar a capacidade de refino nacional e abastecer o mercado com a produção doméstica ou ficar dependente da disponibilidade internacional, com importações que afetariam a balança comercial. A opção da época foi a construção destas novas capacidades de destilação, especialmente no Nordeste do país, onde a diferença entre níveis de consumo e capacidade de refino regional se expandia.

Os projetos de expansão foram sendo desenvolvidos na mesma época em que os projetos de conversão e de qualidade — tanto para aumentar o processamento de óleo pesado nas refinarias brasileiras, como para reduzir o teor de enxofre dos derivados — atingiam sua maturidade, aumentando a pressão de demanda sobre os fornecedores, muitos deles atendendo aos vários tipos de projetos.

– Estes investimentos eram também contemporâneos a política de ampliação do conteúdo nacional para as atividades de exploração e produção do pré-sal, com a montagem de uma gigantesca estrutura produtiva que afetava a capacidade mundial de fornecimento de alguns equipamentos críticos, como sondas de perfuração, FPSOs (unidades flutuantes de armazenamento e transferência) a sistemas submersos.

A Petrobras era o centro de uma política de industrialização que visava aumentar a participação de fornecedores nacionais na oferta destes serviços e equipamentos, capturando nacionalmente uma parcela maior da renda petroleira gerada.

As refinarias ficaram muito caras e a Petrobras tentou várias estratégias para reduzir seu CAPEX, com a simplificação dos projetos, a maior padronização dos equipamentos, a divisão do tamanho dos pacotes de contratação para aumentar a competitividade dos certames e até a busca de fornecedores estrangeiros, para tentar conter a escalada dos preços.

Nada disto teve efeitos significativos e alguns projetos tiveram que ser cancelados, com grandes write offs nos balanços patrimoniais da empresa em 2014 e 2015. O maior impacto destes cancelamentos, no entanto, é a vulnerabilidade crescente da Petrobras ao mercado internacional para atender a demanda brasileira de derivados, na eventualidade de ela crescer mais do que o projetado pelo PNG 2015–2019. O PNG 2017–2021 prevê redução do consumo de gasolina e aumento do diesel, com um crescimento do mercado interno de combustíveis de 5,2% no período (média de 1,01% ao ano)²⁷.

No atual Plano de Negócios da companhia não existem projetos de expansão de capacidade de destilação e a Petrobras está buscando parceiros para compartilhar as refinarias com sócios privados, reduzindo sua importância no mercado.

“Sem os investimentos no Refino, a Agência Nacional do Petróleo estima que o déficit da balança comercial brasileira de derivados de petróleo poderá alcançar 1,1 milhões de barris dia em 2030.”

A agência reguladora tem 379 empresas autorizadas a realizar importações de derivados de petróleo no Brasil, sendo que 30,6% (116 empresas) foram cadastradas a partir de 2016. Estas importadoras já representam 35,6% da oferta física de derivados no país²⁸.

Além da redução do papel do parque refinador da Petrobras na oferta total de derivados no Brasil, a Petrobras abriu o capital da BR Distribuidora, dificultando seu controle estratégico sobre esta empresa, que seria comandada crescentemente pela lógica de mercado, potencializando problemas na diversidade espacial das situações de lucratividade do mercado nacional de derivados.

4.2.1 Preço do petróleo e taxa de cambio nos dois períodos Lula e o primeiro governo Dilma

Duas variáveis externas à empresa podem explicar o contexto em que a Petrobras se posicionou nos períodos dos governos Lula e no Governo Dilma e a sua situação atual: o preço internacional do petróleo e a taxa de câmbio do real em relação ao dólar americano.

A partir de 2002 inicia-se o ciclo de elevação dos preços de petróleo no mundo. Não previsível no início dos anos 2000²⁹, esse ciclo alcança um pico em 2008, declinando neste ano em função da crise financeira internacional e retomando seu crescimento num processo transitório em 2008 e 2009 e atingindo os mesmos níveis elevados do pico anterior de 2011 a 2014. Com exceção da queda de 2009, o período todo pode ser caracterizado por elevação dos preços, estabilizando-se numa faixa alta em torno de 96–97 o barril do petróleo WTI³⁰.

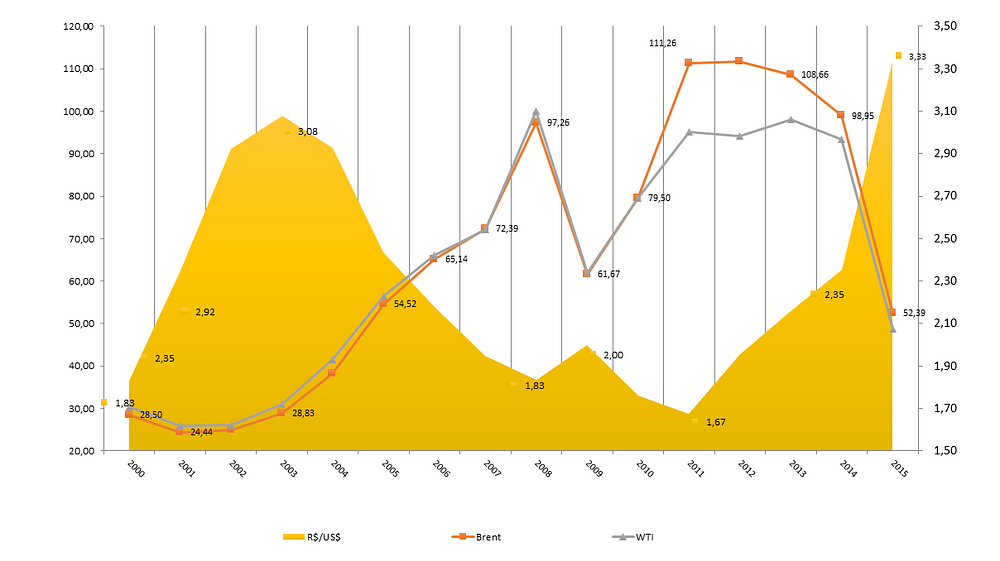

O mercado do petróleo no período 2010–2014 apresentou uma característica adicional decorrente das modificações do setor nos Estados Unidos, descolando-se o preço do barril do Brent — até então principal referência para o petróleo brasileiro — do preço do West Texas Intermediate (WTI), principal referencia do Golfo do México, como se vê na Figura 4 .

Figura 4 — Preços do Petróleo (Brent e WTI e Taxa de Câmbio Comercial Média R$/US$ 2000–2015

O preço do Brent, utilizado como referência para o pagamento dos royalties no Brasil, recuperou-se ainda mais do que o WTI durante o primeiro governo Dilma, atingindo mais de US$ 111 o barril em 2011 e 2012, e permanecendo acima de US$ 98,9 até 2014. O ano de 2015 foi de brusca queda dos preços como resultado de mudança de política da OPEP, especialmente da Arábia Saudita³¹.

Neste período, a taxa de câmbio real-dólar se deprecia, saindo de R$ 1,67 por dólar, em 2011, para R$ 2,35 por dólar em 2014, atingindo R$ 3,33 por dólar em 2015³². Durante os dois períodos de Lula, ao contrário, o real se apreciou em relação ao dólar, caindo de R$ 3,08 por dólar em 2003 para R$ 2,18 ao fim do primeiro governo Lula e chegando a R$ 1,76 em 2010, ao fim do seu segundo governo.

– A combinação explosiva de depreciação da moeda nacional com preços de petróleo elevados provoca um intenso impacto nas transações comerciais de petróleo e derivados, se os preços domésticos não seguirem estes dois marcadores fundamentais.

Do ponto de vista da Petrobras, estas duas variáveis impactam sobre os custos de participações governamentais³³, melhoram os resultados das exportações, aumentam os custos das importações e tornam os serviços das dívidas mais caros em reais. A questão mais relevante, no entanto, refere-se à principal fonte de receitas da empresa que é a venda, em reais, dos derivados de petróleo no mercado brasileiro.

Como a Petrobras, — diferente da maioria das grandes empresas de petróleo, — tem a maior parte de sua receita proveniente de vendas de derivados de petróleo em moeda nacional a preços domésticos, utilizando grande parte da sua própria produção de petróleo, que é “vendida” internamente ao segmento de abastecimento da empresa, utilizando preços de transferência com alguma relação como os preços internacionais, a combinação de preços de petróleo cru elevados com a depreciação da moeda brasileira tende a ter um forte impacto sobre os custos.

Um dos principais custos do refino refere-se à carga de petróleo cru a ser processado. Essa carga é mensurada — para fins de resultados segmentados por área de negócio — a preços de transferência fortemente relacionados com os preços internacionais. Os resultados totais da empresa, no entanto, custeiam a carga processada de petróleo nacional a custo de produção, ao tempo em que o petróleo cru importado é custeado a preços internacionais multiplicados pela taxa de câmbio.

– Preços altos do petróleo, que são positivos para empresas exportadoras, nem sempre são boas perspectivas para a Petrobras se os preços domésticos de derivados não acompanharem os preços internacionais.

Alguns argumentam que se a apreciação da moeda nacional é ruim para a competitividade das exportações nacionais, ela baixa o custo das captações internacionais, facilitando a busca de capitais para financiar os investimentos, que podem viabilizar o aumento da produtividade para melhorar a competitividade sistêmica. O contrário ocorre com a depreciação da moeda: facilita as exportações e dificulta o financiamento internacional.

– A Petrobras é uma grande tomadora de crédito no mercado internacional e o crescimento do mercado interno de derivados, sem a correspondente elevação da capacidade doméstica de refino e a produção de petróleo, agrava suas contas cambiais.

Nos últimos anos, antes de 2014, a empresa foi duplamente penalizada: pela grande depreciação cambial e pela manutenção dos preços elevados do petróleo, ao mesmo tempo em que os preços domésticos não se adaptavam a estas situações.

Para se proteger dessas bruscas variações cambiais a partir de 2011 e principalmente em 2012 e 2013, a Petrobras adotou uma nova prática de contabilização de suas perdas cambiais, dando origem a uma grande controvérsia³⁴ sobre as práticas contábeis adotadas para avaliar os impactos de operações de hedge.

– No segundo trimestre de 2012, a Petrobras apresentou pela primeira vez, desde 1999, um resultado negativo atribuído principalmente aos impactos da variação cambial.

A partir daí, a empresa passa a considerar os efeitos da variação do câmbio, não diretamente sobre os resultados, mas os acumulando no patrimônio líquido, sendo levados a resultado, quando as exportações utilizadas para proteger o descasamento de ativos e passivos em moeda estrangeira se realizarem³⁵. As exportações futuras servem como uma espécie de hedgedos impactos futuros da variação cambial de curto prazo³⁶.

A adoção desta nova prática contábil levou o segundo trimestre de 2013 a ter um lucro positivo com a redução das despesas financeiras decorrentes da diminuição da exposição ao risco cambial da totalidade das dívidas, compensadas pelas expectativas de receitas futuras de exportações³⁷.

Apesar de realizada de acordo com princípios contábeis existentes, a imprensa destacou o caráter de contabilidade criativa pela transformação de prejuízo em lucro.

– Em conclusão, preços altos de petróleo e depreciação cambial, sem o correspondente ajuste dos preços domésticos dos derivados em reais contraem fortemente as margens de lucro da Petrobras e ameaçam a sua geração de caixa, agravando seus indicadores financeiros de curto prazo.

5 Conclusões

Os próximos dois anos serão de consolidação de um novo marco regulatório para petróleo e gás no Brasil. Os efeitos de longo prazo só começarão a ser sentidos depois dos investimentos realizados se consolidarem, mas dificilmente uma política de conteúdo nacional significativa poderá ser implementada.

Se os preços voltarem a se recuperar, como previsto nos próximos 4–5 anos, as decisões tomadas hoje se imporão sobre o futuro, uma vez que as novas áreas já foram outorgadas, as atividades de exploração já se desenvolveram e os fornecedores internacionais se consolidaram.

A Petrobras do futuro não será a continuidade da Petrobras do passado recente. Uma empresa focada no E&P, sem desempenhar papel relevante na política industrial, crescentemente exportadora de petróleo cru, com limitações na expansão do refino e descompromissada com o abastecimento nacional de derivados de petróleo.

O ambiente regulatório em que atuará também será profundamente distinto, especialmente com as mudanças que estão ocorrendo nas políticas referentes ao setor. Os debates se intensificam e as decisões estão sendo tomadas em ritmo muito acelerado.

As mudanças atuais nas políticas de exploração e produção de petróleo, de conteúdo nacional, de nás natural e do refino e distribuição de derivados têm como objetivos:

1. Reduzir o papel da Petrobras

2. Aumentar a presença de empresas internacionais

3. Abandonar a política de conteúdo nacional

4. Reduzir os mecanismos de regulação do estado, tanto no setor, como nas questões ambientais

5. Acelerar a exploração e produção para monetizar de forma mais rápida possível os recursos do pré-sal.

– Uma política alternativa para o setor exige uma redefinição do papel da Petrobras, das empresas internacionais e da velocidade dos leilões.

Um dos elementos fundamentais para uma reversão da atual política é a desaceleração dos novos leilões para as novas áreas do pré sal. Uma modificação dos planos estratégicos da Petrobras, com a aceleração dos seus investimentos, respeitados alguns limites financeiros, só pode ocorrer com o alongamento do objetivo de redução da alavancagem financeira nos próximos dois anos, o que é perfeitamente absorvível pelo mercado que demonstra apetite para refinanciar a Petrobras. Atingir as metas em quatro, ao invés de dois anos é perfeitamente viável.

Do ponto de vista do conteúdo nacional, no entanto, a reversão do quadro atual será mais difícil. As empresas nacionais estão desestruturadas após os efeitos da Operação Lava Jato e a recomposição da capacidade operacional destas empresas será mais lenta. Uma política de reconstrução do setor só pode ser uma política de longo prazo. Os primeiros passos envolvem escolha de subsetores com maior capacidade de recuperação e aumento progressivo das exigências de conteúdo nacional.

Em relação ao mercado brasileiro de combustíveis, a inexistência de projetos de expansão da capacidade de destilação coloca o país inteiramente dependente das importações na hipótese de uma retomada do crescimento da economia nacional. Do ponto de vista institucional, a ampliação do cadastramento de importadoras de derivados, a redução do papel da Petrobras no refino atual e a privatização da BR Distribuidora configuram um marco regulatório completamente distinto para a oferta de combustíveis no Brasil.

No curto prazo, pouca coisa pode ser feita para reverter esta situação uma vez que a construção de novas refinarias exige investimentos durante vários anos. Por outro lado, as expectativas de retomada acelerada do crescimento econômico são muito remotas, o que sugere que as importações de derivados deverão crescer para atender as necessidades nacionais. Neste sentido, a Petrobras diminui sua importância no abastecimento nacional.

Referências Bibliográficas

ALMEIDA, E. D. Estão dadas as condições para a retomada do setor de petróleo e gás no Brasil? Blog Infopetro, 2017. Disponível em: < https://infopetro.wordpress.com/2017/03/20/estao-dadas-as-condicoes-para-a-retomada-do-setor-de-petroleo-e-gas-no-brasil/ >. Acessado em: 23/04/2017

ALMEIDA, E. D.; LOSEKANN, L. O balanço e o futuro da política de conteúdo local no setor de petróleo nacional. Blog Infopetro, 2016. Disponível em: < https://infopetro.wordpress.com/2016/10/12/o-balanco-e-o-futuro-da-politica-de-conteudo-local-no-setor-de-petroleo-nacional/ >. Acessado em: 26/11/2016

BORGES, M. D. P. P.; MARTINS, V. F. Existem práticas de contabilidade criativa na petrobras? Uma análise de conteúdo nos principais meios de comunicação. Revista de Administração de Roraima, v. 5, n. 1, p. 62–89, 2015. Disponível em: < https://scholar.google.com.br/scholar?q=Manuella+de+Piemonte+Pereira+Borges+Vidigal+Fernandes+Martins&btnG=&hl=pt-BR&as_sdt=0%2C5&as_ylo=2013 >. Acessado em: 15/01/2017

BP. BP Statistical Review 2016 Work book. BP. London. 2016 Disponível em: < http://www.bp.com/en/global/corporate/energy-economics/statistical-review-of-world-energy.html >.

C.OUCHI, H.; RENAULT, A. A Política Brasileira de Conteúdo Local para o Setor Petróleo e Gás. Análise e Sugestões de Aperfeiçoamento. FIEB/Sinaval. Salvador, p.79. 2015 Disponível em: < http://sinaval.org.br/wp-content/uploads/Relatorio_Final_COnteudo_local_FIEB-v05-02-2015.pdf >.

EVANS, T.; HERR, H. R. (2016). Financialisation in currency, energy and residential property markets. Working Paper 62/2016. Institute for International Political Economy 31 p. Berlin, Germany. Disponível em https://www.econstor.eu/bitstream/10419/128496/1/848086473.pdf

FERNANDEZ, E. F. Y. Indústria Nacional de Bens e Serviços nos Arranjos Produtivos do Setor de Óleo e Gás Natural no Brasil. In: GIAMBIAGI, F. e LUCAS, L. P. V. (Ed.). Petróleo: Reforma e Contra Reforma do Setor Petrolífero Brasileiro. Rio de Janeiro: Elsevier, v.Kindle, 2013. chap. 5, ISBN 978–85–352–5549–2.

FOSTER, M. D. G. S., Ed. Retomada da indústria naval e offshore do Brasil 2003–2013–2020: visão Petrobras. Rio de Janeiro: Petrobras ed. 2013.

FURTADO, A. T. et al. Política de Compras da Industria de petróleo e Gás Natural e a Capacitaçao dos Fornecedores no Brasil: O Mercado de Equipamentos para o desenvolvimento de campos maritimos. UNICAMP. Campinas. 2003 Disponível em: < http://biblio.int.gov.br/phl82/INT_DOCELE/Memoria/1563.pdf >.

GABRIELLI DE AZEVEDO, J. S. Esboço de um marco conceitual para a análise da indústria do petróleo, pré-sal e desenvolvimento. In: GIAMBIAGI, F. e BARROS, O. D. (Ed.). Brasil pós-crise: agenda para a próxima década. Rio de Janeiro: Elsevier, 2009. p.247–266. ISBN 978–85–352–3279–0.

______. Arábia Saudita muda a geopolítica do petróleo. Diálogo Petroleiro, 2016a. Disponível em: < http://dialogopetroleiro.com.br/arabia-saudita-muda-a-geopolitica-do-petroleo/ >. Acessado em: 15/01/2017

______. Conteúdo Nacional, Pré Sal e Lava Jato: Uma oportunidade que vai se perdendo. Diálogo Petroleiro, 2016b. Disponível em: < http://dialogopetroleiro.com.br/wp-content/uploads/2016/12/Conteu%CC%81do-Nacional-e-Pre%CC%81-Sal.pdf >. Acessado em: 28/12/2016

GALLAGHER, K. P.; PRATES, D. M. New Developmentalism versus the Financialization of the Resource Curse. In: BEN ROSS SCHNEIDER (Ed.). New Order and Progress. Development and Democracy in Brazill. Oxford: Oxford University press, 2016. chap. 4, p.78–104. ISBN 978–0–19–046288–8.

GT CNPE. Grupo de Trabalho da Política Energética para as Atividades de E&P e P&D. CNPE. Brasilia: CNPE 2017.

HUMPHREYS, M.; SACHS, J. D.; STIGLITZ, J. E. What Is the Problem with Natural resource Wealth? In: HUMPHREYS, M.;SACHS, J. D., et al (Ed.). Escaping the Resource Curse. New York: Columbia University Press, 2007. chap. 1, p.1–20. ISBN 978–0–231–14196–3.

IPEA. IPEADATA. Brasilia: IPEA 2016.

KALYUZHNOVA, Y. et al. Local Content Policies in Resource-Rich Countries. (Editor).Reading, UK: Palgrave MacMillan, 2016. 235 p. ISBN 978–1–137–44785–2.

LEHN, K.; ZHU, P. (2016). Debt, Investment and Production in the U.S. Oil Industry: An Analysis of the 2014 Oil Price Shock. Working Paper. University of Pittsburgh p. Pittsburgh. Disponível em https://ssrn.com/abstract=2817123

LIMA, H. Defender e Aprimorar a Política de Conteúdo Local. Valor Econômico. Rio de Janeiro. 30/03/2017: 1 p. 2017.

NOZAKI, W. A festa das importadoras estrangeiras no mercado de derivados de óleo e gás no Brasil. Revista Forum, 2017. Disponível em: < https://www.revistaforum.com.br/2017/09/09/festa-das-importadoras-estrangeiras-no-mercado-de-derivados-de-oleo-e-gas-no-brasil/ >.

OLIVEIRA, R. L. D. (2015). Local Content Requirements in the Oil and Gas Industry in Developing Countries: the return of ISI? Research Paper 2015–20. Political Science. Kellogg- MIT p. Massachussetts, USA. Disponível em http://kellogg.nd.edu/events/calendar/spring2015/brazil/Renato Lima de Oliveira.pdf

PETROBRAS. Form 20-F 2006, 2007, 2010, 2011, 2012, 2013, 2015 apresentado a SEC. Rio de Janeiro: Abril 2007, p.427. 2006 Disponível em: < http://www.investidorpetrobras.com.br/pt/relatorios-anuais/form-20f-0>.

______. Petrobras: The Way Forward. In: SILVA, N., Rio Oil & Gas 2016, 2016a, Rio de Janeiro. Petrobras, 24/10/2016. Disponível em: < http://www.investidorpetrobras.com.br/pt/apresentacoes/apresentacoes-gerais >.

______. Plano Estratégico. Plano de Negócios e Gestão 2017- 2021. Petrobras. Rio de janeiro: Setembro 2016. 2016b Disponível em: < http://www.investidorpetrobras.com.br/pt/apresentacoes/plano-de-negocios-e-gestao >.

______. RMF 2T e 4Trimestre 2017. Rio de Janeiro: Fev 2017. 2016c Disponível em: < http://www.investidorpetrobras.com.br/pt/resultados-financeiros/holding >.

SILVA, B. F. D. D. Relações entre o preço internacional do petróleo e as ações da Petrobras. 2011. 127 p. Dissertação de Mestrado (Mestrado). Mestrado em Ciencias Contábeis, UNB, Brasilia.Disponível em: < http://repositorio.unb.br/bitstream/10482/8848/1/2011BrunoFernandesDiasdaSilva.pdf >

SILVA, C. G. R. S. D. A politica de compras de entidades publicas como instrumento de capacitação tecnologica : o caso da Petrobras. 2005. 147 p. Dissertação (Mestrado). Instituto de Geociencias, UNICAMP, Campinas.Disponível em: < http://www.bibliotecadigital.unicamp.br/document/?code=vtls000353512&fd=y >

SILVA, S. S. (2013). A Contabilidade de hedge na Petrobras. Texto para Discussão 138. CONLEG. Senado Federal 23 p. Brasilia. Disponível em http://www2.senado.leg.br/bdsf/bitstream/handle/id/496442/TD138-SilvioSamarone.pdf?sequence=1

Notas de referência

¹ Professor titular aposentado da UFBa, ex-presidente da Petrobras 2005–2012.

² O slogan publicitário refere-se a empresa do poço produtor ao posto distribuidor de derivados. Com a expansão da geração de eletricidade a partir do gás natural, o limite se estende ao poste de distribuição dos elétrons.

³ Agradeço aos comentários do Ricardo Carneiro, em seminário interno no Instituto Lula/Fundação Perseu Abramo em 22/09/2017.

⁴ (Silva,2011, p. 730.)

⁵ O preço spot do barril de West Texas Intermediate (WTI) variou de $106,07 em 30/06/2014 para $53,45 em 31/12/2014, atingindo a faixa entre 37 e 42 dólares no final do primeiro semestre de 2015, conforme (Lehn and Zhu,2016).

⁶ Ainda eu não haja consenso na literatura acadêmica sobre o real impacto dos preços dos mercados futuros de petróleo sobre a definição do spot price do barril (Evans and Herr,2016, p. 16.)

⁷ Em 2000, o Governo vendeu ao mercado, especialmente nos EUA, quase um quarto das ações ordinárias que possuía e o BNDES vendeu parte importante das ações que dispunha. Não houve emissão primária de ações e os recursos captados foram para o Governo e não para a Petrobras.

⁸ Este é o valor anunciado nos diversos Planos de Negócio Quinquenal anunciados anualmente. Estes dados diferem da execução orçamentária capturada pelos dados oficiais da execução orçamentaria oficial. A execução reflete os problemas de atrasos, acumulações de pagamentos e impactos de consolidação no tempo de projetos planejados de forma mais distribuída.

⁹ RMF Petrobras 3T2017.

¹⁰ http://www.anp.gov.br/wwwanp/publicacoes/livros-e-revistas/3822-oportunidades-no-setor-de-petroleo-e-gas-natural-no-brasil-rodadas-de-licitacoes-2017-2019

¹¹ (Gabrielli De Azevedo,2016b)

¹² Contestada entre outros por (Almeida and Losekann,2016).

¹³ (Humphreys et al.,2007, p. 5.). Depois das descobertas de petróleo e gás no Mar do Norte, tanto a Holanda, como o Reino Unido passaram por um processo de desindustrialização que deu origem ao termo. A Holanda, em particular, teve uma enorme apreciação de sua moeda depois da descoberta de uma grande reserva de gás.

¹⁴ (Foster,2013)

¹⁵ (Lima,2017)

¹⁶ (Gabrielli De Azevedo,2009)

¹⁷ Assim define o inciso I do Art. 9o. da lei 12.351/2010: “Art. 9o. O Conselho Nacional de Política Energética — CNPE tem como competências, entre outras definidas na legislação, propor ao Presidente da República:

I — o ritmo de contratação dos blocos sob o regime de partilha de produção, observando-se a política energética e o desenvolvimento e a capacidade da indústria nacional para o fornecimento de bens e serviços;”. Nosso destaque.

¹⁸ (Gt Cnpe,2017)

¹⁹ (Gt Cnpe,2017)

²⁰ (Almeida,2017)

²¹ Ainda que a economia brasileira tenha dado sinais de iniciar a sua recuperação alguns anos antes, o mercado doméstico de derivados, especialmente gasolina, diesel, GLP e querosene de aviação só começa a crescer a partir de 2006.

²² Principalmente a redução da presença de enxofre na gasolina e no diesel que exigiam investimentos pesados em unidades de hidrotratamento e dessulforização nas refinarias

²³ A carteira de investimentos para melhorar a qualidade do combustível, por razões ambientais, custou alguns bilhões de dólares, sem acrescentar capacidade de produção nas refinarias, alocando recursos que competiam com recursos para expansão.

²⁴ (Petrobras,2006; 2007; 2010; 2011; 2012; 2013; 2015; 2016c; 2017)

²⁵ (Silva,2005, p. 54).

²⁶ (Fernandez,2013).

²⁷ (Petrobras,2016b, p. 22).

²⁸ (Nozaki,2017)

²⁹ As curvas do mercado futuro, com boa previsibilidade até três anos na frente, devido a alta densidade de contratos, erraram sistematicamente o real comportamento futuro dos preços, sempre antecipando uma queda que não ocorreu no período.

³⁰ Historicamente o WTI, mais leve do que o Brent, tinha um preço superior, fato que se reverte a partir de 2010, com o crescimento da produção americana e o estrangulamento da logística em Cushing, em Oklahoma, referencia física para o preço do WTI.

³¹ (Gabrielli De Azevedo,2016a)

³² (Gallagher and Prates,2016, p. 87–88.)

³³ “Na indústria petrolífera, participações governamentais são pagamentos a serem realizados pelos concessionários de exploração e produção de petróleo ou gás natural. No Brasil, são praticadas quatro modalidades de participação especial: bônus de assinatura, royalties, participação especial e pagamento pela ocupação ou retenção de área”. http://anp.gov.br/wwwanp/fiscalizacao-multas-e-regularizacoes/242-perguntas-frequentes/royalties-e-outras-participacoes/2727-o-que-sao-participacoes-governamentais

³⁴ (Silva,2013; Borges and Martins,2015)

³⁵ (Borges and Martins,2015, p. 78).

³⁶ Os contratos firmados de exportação para entrega futura constituem potencial receita futura em dólares, que serão lançados a resultado no momento em que se realizarem, porem abatem o estoque em cada momento sujeito a contabilizações de variações cambiais no presente.

³⁷ (Borges and Martins,2015, p. 79)

Faça login para comentar ou Registre-se

Faça login para comentar ou Registre-seVocê pode fazer o Jornal GGN ser cada vez melhor.

Apoie e faça parte desta caminhada para que ele se torne um veículo cada vez mais respeitado e forte.