Do Resistir.info

Das dívidas de Estado à moeda de Estado

por Rudo de Ruijter [*]

1. O sistema actual de dinheiro

2. A reforma bancária

Bruxelas pretende deter as chaves dos cofres estatais dos 17 países do euro. Só isso pode salvar o euro, dizem eles. O Tratado do MEE já foi assinado. Se os parlamentos nacionais o ratificarem isto será o fim das nossas democracias soberanas. Será isso o que desejamos? Haverá alternativa?

Para aqueles que sabem como funciona o sistema do dinheiro, a solução lógica dos problemas actuais é relativamente simples (na televisão, pelo menos nos Países Baixos, o assunto ainda é tabu). Mas se quiser saber como é, eis aqui uma explicação (e aqueles que já sabem tudo isso podem passar de imediato para a parte 2 , A reforma bancária).

1. O sistema actual de dinheiro

Os banqueiros agora têm, em todo o mundo, um sistema de dinheiro que está baseado na criação do dinheiro a partir do nada (ex nihilo). Quase todo o dinheiro nas contas bancárias é vento. Não há senão uma quantidade muito pequena de dinheiro verdadeiro em circulação. Como funciona isso?

O banqueiro é um contabilista

Cada vez que um banqueiro concede um empréstimo ele não está a fornecer dinheiro e sim um haver. O empréstimo não consiste em nada mais do que números na contabilidade do banqueiro. Suponhamos que queiras contrair um empréstimo junto ao teu banco, Banco A.Seco. De um lado o banqueiro inscreve que tu lhe deves 250.000 euros e do outro lado que ele te deve 250.000 euros. Tu os vês aparecerem na tua conta. Tu podes gastá-los. Comprar uma pequena casa? Sim, compremos uma pequena casa.

Suponhamos que entregues um cheque ao vendedor da casa. Este leva este cheque ao seu banco, o Banco Rougeschild. O banco quer então trocar este cheque no teu banco, contra dinheiro de verdade é claro. O Rougeschild sabe como o seu colega tirou os números do chapéu e não se contenta com vento.

Portanto, agora, o Banco A.Sec deve desembolsar dinheiro de verdade. Contudo, na prática, a maior parte do tempo isso não é necessário. É que o Banco Rougeschild também concede empréstimos continuamente. E uma parte destes empréstimos são gastos junto a clientes do Banco A.Seco. Portanto, o que se passa é que o Banco Rougeschild troca o seu crédito de 250.000 sobre o Banco A.Sec contra um crédito do Banco A.Sec sobre o Rougeschild.

Juros sobre o ar

Deste modo os banqueiros podem colocar sempre mais empréstimos em circulação. Uma caixa de vento é trocada contra uma outra e os clientes não notam como são enganados. Pois para estas caixas de vento é preciso ainda pagar juros.

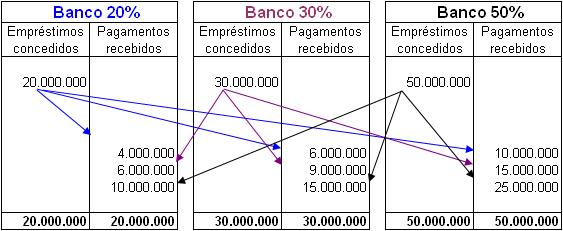

Apenas para diversão, um exemplo de como os banqueiros criam milhões sem que haja necessidade de um único cêntimo de dinheiro verdadeiro. Na realidade é um pouco mais complexo, mas avancemos assim.

Digamos que haja três bancos, que servem respectivamente 20%, 30% e 50% da população. Suponhamos que todos os três têm o mesmo tipo de clientes, que têm as mesmas necessidades em empréstimos e em despesas. Será demonstrado que todos os pagamentos que estes bancos deverão fazer no momento em que o tomador gasta o seu empréstimo serão compensados pelas receitas destas despesas.

Os tomadores dos empréstimos dos primeiro banco gastam 20% dos seus empréstimos junto a clientes do seu próprio banco, 30% junto a clientes do Banco 30% e 50% junto a clientes do Banco 50%. Etc. Se adicionarmos todas as receitas de todos os empréstimos, cada banco recebeu tanto quanto criou. Eis que surgem 100 milhões em haveres sobre contas bancárias sem que um único cêntimo de dinheiro verdadeiro tenha sido gasto.

Quando se pergunta a banqueiros se eles criam dinheiro do nada, eles geralmente respondem que não fornecem empréstimos senão quando têm haveres diante de si. Contudo, estes haveres aumentam apenas pelos empréstimos que eles concedem.

Tráfego dos pagamentos

Todo o tráfego dos pagamentos passa-se do mesmo modo. Se tu fazes um pagamento a alguém junto a um outro banco, é o teu banco que deve pagá-lo ao outro banco. Mas ainda no mesmo dia haverá pagamentos por clientes do outro banco a clientes do teu banco. Todos estes pagamentos interbancários são muito simplesmente compensados uns pelos outros.

Aquilo que os bancos finalmente pagam uns aos outros são as pequenas diferenças entre os pacotes de pagamentos que entram e que saem. Para facilitar estas transferências todos os bancos têm uma conta junto ao banco central. Os montantes nestas contas são considerados como dinheiro verdadeiro (pois, se quisessem, os bancos poderiam exigir a totalidade da soma em papel-moeda, uma vez que o banco central está autorizado a imprimi-lo).

No banco central há uma regra de que a cada noite todos os bancos devem ter um haver positivo na sua conta. Se um banqueiro está curto (porque pagou mais do que recebeu nesse dia), ele toma emprestado para essa noite junto a um colega (que então recebeu um pouco mais do que pagou). E quando os colegas não têm confiança entre si, como foi o caso aquando da crise bancária de 2008 e como é novamente o caso desde há alguns meses, então o banco pode tomar emprestado ao banco central por um quarto de percentagem a mais.

Banqueiros entre si

Entres eles, os banqueiros acordaram regras sobre o capital mínimo requerido face aos riscos calculados, como os dos empréstimos em curso. Este capital é ínfimo comparado aos riscos, mas deste modo a criação de “dinheiro” a partir do nada é travada um pouco e os bancos ficam mais alinhados uns com os outros quanto à concessão de empréstimos. Isto aumenta a confiança mútua para emprestarem uns aos outros e permite-lhes optimizar as suas possibilidades de lucro.

Entres eles, os banqueiros acordaram regras sobre o capital mínimo requerido face aos riscos calculados, como os dos empréstimos em curso. Este capital é ínfimo comparado aos riscos, mas deste modo a criação de “dinheiro” a partir do nada é travada um pouco e os bancos ficam mais alinhados uns com os outros quanto à concessão de empréstimos. Isto aumenta a confiança mútua para emprestarem uns aos outros e permite-lhes optimizar as suas possibilidades de lucro.

Os banqueiros são, antes de mais nada, banqueiros entre si. Quando clientes dos grandes bancos holandeses, descontentes com pagamentos de bónus excessivos, transferiam maciçamente o seu dinheiro para o Triodos (um banco conhecido por investir em projectos que dão boa consciência), este dinheiro faltava aos grandes bancos. Felizmente o Triodos não era desagradável e muito simplesmente emprestava o dinheiro a estes mesmos grandes bancos. (Infelizmente não existem bancos éticos, quando muito bancos com ares simpáticos. Mas com um tal sistema de dinheiro não se pode esperar algo melhor, não é?)

Mas desde que nuvens ameaçadoras se apresentem no horizonte e que haja riscos de grandes perdas para os bancos, a confiança mútua desaparece imediatamente. Então, cada banqueiro tenta safar-se por si mesmo. Cada um deles tenta então aumentar as suas reservas de caixa e minimizar os riscos. Resultado: durante meses as empresas já não recebem mais créditos e as vagas de despedimentos e falências recomeçam a devastar o país. E se a borrasca permanecer, isso pode até durar anos. Maravilhoso sistema bancário!

Os montantes movem-se de uma conta para outra

Retornemos à nossa casa vendida. Portanto, o vendedor agora dispõe de 250.000 tirados do ar, que ele por sua vez dispende. Deste modo este chamado dinheiro vai de uma conta para a seguinte. Portanto, mesmo que nunca tenha contratado crédito, na sua conta há apenas o ar que recebeu pelo seu trabalho ou por bens que vendeu. Se, por exemplo, estiver no banco ING, o maior banco dos Países Baixos, este dispõe apenas de 3 cêntimos de dinheiro verdadeiro por cada euro de haver na sua conta.

Cada vez menos dinheiro no bolso

De facto, apenas com o ar eles incharam estes três cêntimos e multiplicaram-nos por 33. Quando você deposita uma nota de 100 euros no ING para creditar a sua conta, ele concede empréstimos de até 3300 euros. Dito por outras palavras, para cada euro que mantemos no nosso bolso, os bancos ganham um múltiplo em juros.

De facto, apenas com o ar eles incharam estes três cêntimos e multiplicaram-nos por 33. Quando você deposita uma nota de 100 euros no ING para creditar a sua conta, ele concede empréstimos de até 3300 euros. Dito por outras palavras, para cada euro que mantemos no nosso bolso, os bancos ganham um múltiplo em juros.

Talvez compreenda agora porque os bancos nos induzem a pagar cada vez mais coisas electronicamente. Os cartões de crédito, os cartões de débito, os cartões de combustíveis, os cartões de pré-pagamento, os cartões para transportes públicos, os cartões para pagar parqueamentos, eles não servem senão para uma coisa: assegurar que tenhamos a mínima necessidade possível de cash.

Entretanto, há um reverso da medalha. As reservas de caixa (a notas de banco e o saldo permutável no banco central) não servem senão para fornecer cash aos clientes e para acertar as pequenas diferenças entre pagamentos que entram e que saem. Elas são as primeiras reservas para absorver perdas. Mas, como as receitas crescem desproporcionalmente baixando a percentagem de reservas de caixa, a tentação de assumir mais riscos é grande. Assim, nosso dinheiro de plástico moderno contribui para o comportamento temerário dos nossos banqueiros na concessão de empréstimos.

Observemos o que se passa quando se leva uma nota de 100 euros ao banco par creditar na nossa conta. Como se disse, a 3% de reserva de caixa o banco não dispõe senão de 3 cêntimos para cada euro na sua conta.

Depósito Reserva de caixa Emprestar Criação de dinheiro A 5% de juros 100 10% 90% 900 45 100 9% 91% 1001 51 100 8% 92% 1150 58 100 7% 93% 1330 67 100 6% 94% 1560 78 100 5% 95% 1900 95 100 4% 96% 2400 120 100 3% 97% 3200 160 100 2% 98% 4900 245 100 1% 99% 9900 495

Na coluna da direita vê-se que as receitas aumentam desproporcionalmente à medida que a reserva de caixa diminui. E – inversamente – se com um mesmo montante de reserva de caixa o banco quisesse retornar de 3% a 4%, ele deveria reduzir os empréstimos em curso em um quarto…

Todos os montantes são temporários

Em momentos acordados você deverá reembolsar o haver que recebeu do banqueiro A.Seco. De todo o dinheiro em curso, você deve tentar obter bastante para pagar estes reembolsos. O banqueiro A.Seco escreverá então na sua contabilidade que o montante que você lhe deve diminuiu e diminui o montante que você lhe deve. Você vê o montante desaparecer da sua conta. Os haveres criados desaparecem assim da circulação. Isso portanto provoca uma diminuição da quantidade de “dinheiro” no país.

Os juros

Os juros que você paga não desaparecem da circulação. É com eles que o banqueiro paga todas as despesas (tais como juros, seguros, pessoal, manutenção, facturas de sub-contratados que tratam dos pagamentos via internet, etc) e o capital é o capital é elevado novamente de modo a que ele possa emprestar ainda mais da próxima vez.

A “massa de dinheiro” deve crescer

O risco clássico para o banqueiro é que os tomadores de empréstimos não reembolsem senão parcialmente, ou não reembolsem de todo. E quando a hipoteca é insuficiente, é ele que fica com aborrecimentos na sua contabilidade, ou seja, com montantes que deverá cedo ou tarde registar como perdas.

Para diminuir o risco de incumprimentos de pagamentos os bancos fazem com que haja cada vez mais empréstimos em curso. Pois quanto mais “dinheiro” chega à circulação, menos ele vale. É a bem conhecida inflação. O montante que o tomador do empréstimo deve reembolsar está fixado. E como este montante diminui em valor durante o período do crédito, o tomador pode ganhá-lo mais facilmente. Se ele tem de pagar juros de 6% e a inflação é de 2%, o encargo dos juros é 1/3 menor [v. gráfico na parte 3 de “Segredos do dinheiro, dos juros e da inflação” ]. Assim, o número de incumprimentos de pagamentos é reduzido consideravelmente.

A propósito: esta vantagem para os tomadores dos empréstimos corresponde exactamente à diminuição do valor do dinheiro para os utilizadores. De facto, como utilizadores eles também pagam uma parte dos juros.

Trabalhar sempre mais

É esta mesma inflação que faz com que tenhamos de trabalhar sempre mais. Cada vez que mais “dinheiro” chega à circulação temos de tentar ganhar mais, se não quisermos empobrecer.

Naturalmente, um banco central nunca dirá que o crescimento do dinheiro é uma necessidade para os banqueiros. O pretexto oficial é que a inflação contribui para mais actividade económica.

E isso, por sua vez, está na origem da crença amplamente generalizada de uma economia deve crescer para ser saudável. Um conto de fadas muito perigosa. O crescimento eterno é impossível numa Terra finita. E quanto mais continuarmos, mais destruiremos. O que se pode dizer é que um sistema de dinheiro que tem necessidade de uma massa de monetária crescente para poder funcionar não é adequado a uma sociedade durável.

As dívidas de Estado

Nosso governo dispõe de “dinheiro” pela tributação. Com isso ele financia coisas que são importantes para todos nós, como diques, estradas, pontes, escolas, hospitais, polícia, exército, etc. Acontece regularmente que o governo faz despesas antes de ter arrecadado os impostos correspondentes. No sistema actual o governo deverá então tomar dinheiro emprestado e pagar juros por eles. É bem conhecida a dívida de Estado (também chamada dívida pública). Podemos estar habituados, mas isso é de facto alguma coisa de estranho. Pessoas na comunidade executam tarefas para a comunidade, toda a gente é paga pela sua contribuição e a seguir resta uma dívida. E sobre esta todos nós– através dos impostos suplementares – pagamos juros.

Criação de dinheiro por bancos privados

Isso é causado exclusivamente pelo facto de que no passado os representantes do povo cederam a criação de dinheiro a banqueiros privados. Isso aconteceu no tempo em que ainda se dava muito valor ao conto de fadas de que só banqueiros podiam manter em ordem a gestão monetária. Se o governo pusesse o dinheiro em circulação, isso levaria certamente a um desastre!

Uma democracia sem dinheiro próprio

O resultado é que continuamos a afirmar que vivemos numa democracia, quando um dos atributos importantes da nossa sociedade, a criação de dinheiro, caiu nas mãos de banqueiros privados. Mesmo que os administradores do Banco de Portugal (banco central) sejam nomeados pelo governo, estes administradores não recebem ordens. O Banco é independente do governo. Outrora ele determinava igualmente a taxa de juro de modo autónomo, como se dizia “no interesse da economia”. Agora isso é feito pelo Banco Central Europeu (BCE), de que os 17 bancos centrais da zona euro são proprietários e administradores.

Uma taxa de juros para todos

O BCE comprometeu-se com o desafio impossível de determinar uma taxa de juros para os 17 países diferentes, com economias completamente diferentes e que têm possibilidades de produtividade muito diferentes. Naturalmente, é quase impossível fixar uma taxa de juro que tenha um efeito óptimo para todos os países. Uma mudança da taxa não pode trazer efeitos benéficos senão para um ou alguns países. E os outros países aguentam as consequências.

O euro, a experimentação monetária mais cara da história

O euro provavelmente entrará na história como a experimentação mais cara já alguma vez existiu. Desde o começo do projecto, em 1970, já se sabia que ele estava votado ao fracasso, mas banqueiros e políticos obstinados avançaram apesar de tudo. O problema é que uma moeda única só pode funcionar numa zona económica homogénea. [1] [2] [3] Eis a razão:

Quando consumidores, nos países com possibilidades de produtividade mais reduzidas, preferem comprar produtos de importação menos caros e melhores, a dívida externa aumenta. Ao mesmo tempo, a produtividade no país diminui. Um país que dispõe da sua própria moeda pode então desvalorizá-la. Isso torna os produtos de importação mais caros para a sua própria população e os produtos de exportação menos caros para os compradores estrangeiros. Assim a dívida diminui e a produtividade aumenta. As desvalorizações eram muito habituais antes da introdução do euro. Hoje os países menos produtivos são como ratos numa armadilha. Eles jamais poderão sair das dívidas. É por isso que o método que se lhes aplica, de cumular estes países com dívidas ainda mais elevadas, é estranho e malsão.

O euro acoplado à adesão à União Europeia

Os banqueiros conseguiram fazer com que os países não possam sair do euro sem sair da União Europeia. Pois bem, serão “duas moscas com um só golpe”.

A UE

Cada vez mais pessoas compreendem que a União Europeia é muito menos democrática e social do que desejam os cidadãos da Europa. Se bem que isso fosse o caso desde o início, muitos não viram senão há pouco que o Parlamento Europeu não passa de um simulacro e não um parlamento com um poder democrático. As pessoas percebem cada vez mais que a Comissão Europeia (CE) e o Banco Central Europeu puxam todo o poder para si. Da mesma forma, para a CE e o BCE, o novo tratado europeu do MEE [4] será o aríete para marginalizar todos os parlamentos nacionais. Para eles, a ratificação deste tratado parece estar no bolso pois a maior parte dos deputados ainda dormem e não podem acreditar nisso (ou será que são cúmplices?).

A União Europeia tem como princípio assente a economia de mercado livre. Quase todo o mundo compreendeu entretanto que a desregulamentação dos bancos, a privatização das infraestruturas e a abolição das tarefas governamentais conduzem a uma sociedade dura e devastada por crises. Estes princípios estão ultrapassados. Os defensores destes princípios não poderão impô-los senão com a violência. A Grécia não será a última vítima.

O cenário do FMI

A CE e o BCE agora cooperam com o FMI para esmagar países demasiado endividados sob dívidas ainda mais pesadas. O cenário para tomar o poder foi aplicado muitas vezes pelo FMI durante estes últimos cinquenta anos. Isso desenrola-se assim: começa-se por manobrar um país para dificuldades e, desde que ele se encontre endividado, é esmagado sob dívidas suplementares tais que este não podem nem mesmo pagar mais os juros [NR]. Em seguida mantém-se o país sob tutela e toma-se o cuidado de enfraquecer o governo tanto quanto possível impondo-lhe cortes orçamentais cada vez maiores. Com medidas de austeridade, fazem sangrar a população como quiserem. E uma vez que as coisas estejam bem desregulamentadas, vender-se-ão as riquezas do país a investidores estrangeiros e será introduzida uma economia de mercado totalmente livre.

Nós tambem

Quem reflectir um pouco vê que com o cenário dos fundos de socorro todos os países da zona euro se encontram endividados. Isso também está previsto no cenário criminoso. Os empréstimos maciços servem primeiro para poder colocar um país sob tutela. Uma vez que isso é feito, eles podem declarar que o país jamais poderá reembolsar as suas dívidas. Prosseguindo, eles podem manobrar as vítimas seguintes para as dívidas. Estas são os governos que garantiram os empréstimos. Eles deverão cortar suas despesas para pagar as perdas. E para todos os países a mesma receita será repetida, que os governos deverão reduzir, reduzir, reduzir suas despesas. Até que quase nada reste do papel e da função do governo nacional e que Bruxelas possa tomar o poder. Naturalmente, isso será acompanhado de enormes perturbações sociais. Vocês podem ler o resto no livro de Naomi Klein, A estratégia de choque (The Shock Doctrine).

2. A reforma bancária

A moeda de Estado

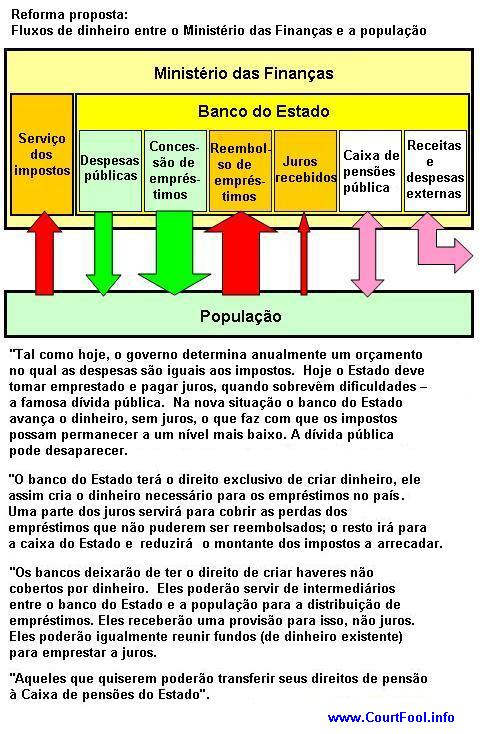

A solução é simples. Ao invés de gastar milhares de milhões de euros suplementares para cada euro que está destinado a desaparecer cedo ou tarde e ao invés de aceitarmos receitas de medidas de austeridade por parte da Comissão Europeia e do Banco Central Europeu, organismos não democráticos, podemos introduzir uma moeda de Estado.

Tecnicamente isso é relativamente simples de realizar. No lugar do banco central actual haverá um novo banco central do Estado. Este ficará sob a responsabilidade do Ministério das Finanças e será controlado pelo Parlamento. Uma comissão de pessoas bem formadas velará pelos interesses a longo prazo do sistema de dinheiro.

O banco do Estado será o único habilitado a criar dinheiro. Todos os empréstimos serão fornecidos em dinheiro de Estado, quer seja sob forma electrónica ou em espécie. Será proibido aos bancos comerciais e às instituições financeiras criar haveres a partir do nada. Todos os novos haveres deverão ser cobertos a 100% por dinheiro do Estado. Quanto aos empréstimos em curso no momento da reforma, os bancos que os emitiram permanecerão responsáveis até o seu reembolso pelos tomadores. Desde que queiram, os bancos comerciais poderão tornar-se intermediários entre o banco do Estado e o público para o fornecimento de crédito e poderão gerir as contas dos clientes em nome do banco do Estado. Neste caso, para o público, nada muda nas suas contas existentes. Os haveres em euros serão transformados à razão 1:1 em moeda de Estado. Como intermediários, os bancos não receberão juros, mas uma comissão pelos seus serviços.

Emissão da moeda de Estado

A emissão de moeda de Estado proporciona uma quantidade comparável de euros. Estas poderão ser guardas pelo banco de Estado para o pagamento de dívidas e igualmente como reserva estratégica gigante. Não me parece impensável que num momento ou outro a nova moeda de Estado possa ser atacado nos mercados de câmbio. Seremos praticamente o único país do mundo que terá o seu próprio dinheiro de Estado e os poderosos banqueiros privados não ficarão muito satisfeitos connosco.

Não à austeridade

As causas das medidas de austeridade são os empréstimos gigantescos com que o FMI, a CE e o BCE carregaram deliberadamente a Grécia, quando o país já afundava sob demasiadas dívidas. Era previsível que após a tomada de poder estes empréstimos seriam declarados irrecuperáveis a qualquer momento e que as perdas cairiam sobre as costas dos cidadãos dos outros países da zona euro.

Não há muito tempo, o fundo de socorro elevava-se a 440 mil milhões de euros. Equivalia em média a 1320 euros por cidadão euro. Em 27 de Outubro de 2011 não restavam senão 250 mil milhões, quando os chefes de governo da zona euro decidiram passá-lo a 1000 mil milhões de euros graças a um truque de contabilidade (sim, a fórmula do ar). Naturalmente, agora somos fiadores destes 1000 mil milhões ou, para dizer de outro modo, uma média de 3300 euros para cada euro cidadão. Quando o próximo fundo de socorro, o MEE, for ratificado pelos Parlamentos nacionais, acrescentar-se-á uma obrigação de 700 mil milhões (2100 euros em média por cidadão euro). Em seguida, este fundo MEE poderá ser elevado até o infinito sem necessidade de aprovação dos parlamentos nacionais.

Portanto, a causa das medidas de austeridade não está ligada à situação de cada país da zona euro. É claro que cada um deles tem seus problemas particulares que requerem medidas apropriadas, mas isso não significa necessariamente que devamos renunciar ao nosso governo, às nossas conquistas sociais, culturais e outras.

Acabar com o euro, acabar com a UE e acabar com as medidas de austeridade

Caixas de aposentação

Você pode poupar dinheiro durante a sua vida para a sua reforma, mas aquilo que poderá fazer dependerá em grande medida da situação que houver quando chegar esse momento. Já antes de 1980 era claro que cerca de 2015 devia chegar uma enorme vaga grisalha com pessoas de 65 anos e mais, face à qual haveria uma população activa cada vez mais reduzida. As caixas de aposentação deram a entender aos seus contribuintes a falsa ideia de que disporiam de uma pensão com valor garantido, algo que nunca deveriam ter prometido diante desta situação previsível. Para as gerações anteriores de reformados a situação era muito diferente. Graças a uma relação muito favorável entre poucos reformados e uma grande população activa, as reformas podiam, por assim dizer, ser pagas directamente pelas contribuições da população activa. Estes tempos estão ultrapassados.

As caixas de aposentação complementar geralmente investiram uma parte das contribuições pagas em obrigações de Estado. Consequentemente, de facto, uma parte das reformas já é paga neste momento por nossos impostos. Uma outra parte provém dos investimentos no estrangeiro. Dito de outra forma, dos lucros de empresas no estrangeiro. Dito ainda de outro modo, do facto de que trabalhadores alhures no globo executam uma parte do seu trabalho para pagar as nossas reformas. Portanto, uma espécie de colonialismo financeiro.

Pessoalmente, eu preferiria que tomássemos cuidado de nós mesmos e cuidássemos nós próprios das nossas pessoas idosas. Na minha opinião, há muitas possibilidades para isso, se dirigirmos rumo à sustentabilidade e cooperação, ao invés da competição e dos ganhos financeiros.

Sistema de dinheiro menos caro

O sistema de dinheiro de Estado pode funcionar de modo bem mais barato que o sistema de dinheiro privado que temos hoje. Em primeiro lugar, todos os juros para a caixa do Estado e beneficiam assim a colectividade. Os juros poderão permanecer mais baixos, uma vez que o banco de Estado não tem necessidade de ganhar lucro (nada de grandes salários para os financial boys, nada de bónus, nada de construção onerosa de capitais).

O banco de Estado não tem necessidade de um capital próprio, uma vez que o dinheiro pertence à colectividade. De facto, somos todos nós que garantimos o valor do nosso dinheiro. Os incumprimentos de pagamento poderão ser tratados da mesma maneira que as dívidas fiscais.

Dinheiro permanente

Actualmente todo o dinheiro em circulação consiste de empréstimos em curso, que deverão ser substituídos o tempo todo. Entretanto, para diminuir as necessidades de empréstimos, o banco de Estado poderá deixar permanentemente em circulação uma parte do dinheiro total (isto deveria ser acompanhado por medidas fiscais apropriadas). No novo sistema o governo pode muito facilmente realizar este fundo de dinheiro permanente fazendo despesas numerosas (= por dinheiro em circulação) sem cobrar os impostos correspondentes.

Inflação

E si mesmo, o sistema de dinheiro de Estado não experimenta necessidade de inflação. Ele pode continuar a funcionar perfeitamente mesmo em períodos de deflação. Os tomadores de empréstimos não terão mais a vantagem relativa da diminuição de valor dos seus reembolsos. Em contrapartida, as despesas com juros poderão ser mais baixas e para investimentos democraticamente desejados elas poderão ser suprimidas na totalidade (e se as taxas de juro baixas causassem problemas no contexto internacional, o encargo dos juros poderia ser compensado fiscalmente, totalmente ou parcialmente).

Dívidas de Estado

A dívida de Estado (dívida pública) actual foi causada por despesas do governo para as quais os impostos não haviam sido arrecadados previamente. A dívida de Estado pode ser suprimida tão logo quanto possível com a moeda de Estado recém criada. Isso trava os pagamentos dos juros. Em seguida, o conceito de dívida de Estado poderá lançado no caixote de lixo uma vez que o Estado, em caso de necessidade, poderá dirigir-se ao seu próprio banco. Para as ultrapassagens do orçamento os casos permitidos e os limites poderão ser descritos, assim como as condições para excepções, para o que podemos pensar numa maioria parlamentar necessária de dois terços. As regras poderão ser ancoradas na constituição.

Influência democrática

A menor influência dos banqueiros sobre a forma da nossa sociedade dará lugar a mais influência democrática. Isso proporcionará a possibilidade de encetar a transição para uma sociedade duradoura. O esclarecimento, o interesse e a concertação da população serão de grande importância para realizá-la. Para isso, melhorias das estruturas democráticas poderão ser necessárias.

Europa

A União Europeia oferece a cada dia mais facilidade para o comércio internacional. Mas será que agora o preço não se torna demasiado elevado? Será que queremos trocar nossas democracias soberanas pela governação ditatorial da Comissão Europeia, que quer cortar até o osso todas as nossas conquistas e transformar a nossa sociedade em terrenos de jogos financeiros? Pessoalmente, penso que tais facilidades são pagas demasiado caro.

Por outro lado, a cooperação com nossos parceiros europeus não será travada quando deixarmos a UE. A cooperação verdadeira é baseada no comércio, na industria e sobretudo o que serve interesses mútuos.

plerprool

11 de outubro de 2014 1:30 pmhollister outlet -It had a valve

olour Jaipuri pure cotton Punjabi suit with multi-colour floral buttis embroidered in kantha work on the Kameez, along with a green design patch borde http://www.ayutthayagardenriverhome.com/?online=moncler-outlet ons of nature, animals and birds, is preferred for traditional functions and festive occasions. Sambalpuri mercerized cotton sarees with the latest de

dot designs and with embroidery patch border is beautiful. Pure chiffon saree with embroidered with mango booties, kundans and beads is a mesmerizing

party wear. These are preferred to wedding, bridal occasions, birthday parties, festivals and traditional occasions. Unnati has unique fusion creatio

n both in retail and wholesale. Buy Chiffon sarees, Chiffon embroidery saris, Chiffon saree at lowest prices from Unnati silks, ethnic Indian shopping

Isabel Marant Sneakers Sale , running stitch and buttonhole stitch are occasionally used. The Geographical Indication (GI) status was awarded after a legal imbroglio in 2011 to t

n pleasing colours and combinations in its wide collection of Rasipuram silk Sarees and salwar kameez, at very reasonable prices. Unnati is one

of the largest Indian ethnic online websites with over 300 varieties of traditional sarees and salwar kameez. Dispatch is within 24 hours of order. F

Moncler pas cher hpaste. With that being said, let’s start. How Abrasion Both Cleans And Damages Your Teeth At The Same Time Toothpastes clean your teeth by the use

of an abrasive element. The most commonly used elements are calcium carbonate, silica, aluminum hydroxide and phosphates of aluminum or calcium. They

ck shoes. Informal Attire or Business Attire- It’s a common code worn by most Western cultures. Informal or business attire is regularly worn to Isabel Marant Sneakers Outlet ceptability of most dyes. The body of the salwar has tie method designs. With attractive designs and accompaniments in vivid colour combinations, Samb

y skin by using natural, home made products where I can. Two main reasons for this is, the cost being so much cheaper means I can use them liberally a

nd it’s far better for my skin. And… I enjoy making and using them! Home made Make-up Remover. 录 cup Coconut Oil 1 tblspn Virgin Olive

Oil 1 tblspn Witch Hazel Method To combine the two oils together I find it best to first leave the coconut oil out to

http://www.infoside.lt/?outlet=woolrich fect gifts, gifts that are of your own choice鈥? Astute looks: A custom dress shirt gives a very astute look when you wear them. athletic fit dress s

http://www.inse.fr/userfiles/slouch-boots-Fashion-hot-sale.html

http://hungarosec.hu/admin/kepek/media/nike_com-shop-the-latest-model.html

http://www.dellmont.pl/fck_obrazki/baby-uggs-uk-The-most-popular.html

http://www.viavanwoensel.nl/./userfiles/media/knee-high-brown-boots-top-bout.html

http://www.basis.edu.np/UserFiles/ugg-australia-uk-sale-Fashion.html