Concentração da Riqueza Financeira desde o Golpe

por Fernando Nogueira da Costa

Nós, adeptos do social-desenvolvimentismo, teremos de lidar com uma outra realidade financeira, a partir de 2023, caso Lula seja eleito e tome posse, superando a ameaça de golpe paramilitar-miliciano. Seremos capazes de fazer o tempo retroceder?!

Então, é bom “já ir” (sic) acostumando a lidar com essa transição para uma mesclagem da “velha” economia de endividamento público com a “nova” economia de mercado de capitais. Os direitos de propriedade ou concessões de serviços de utilidade pública, adquiridos durante o processo de privatização, não serão revertidos.

Por isso, temos de entender muito bem como funcionará a economia de mercado de capitais misturada com a economia de endividamento público e bancário. Por exemplo, elaborei uma tabela com a mudança de portfólio dos clientes do segmento Private Banking.

Os 121.100 ricaços brasileiros possuíam R$ 1,7 trilhão em riqueza financeira em abril de 2021. O saldo per capita era R$ 14 milhões.

Em dezembro de 2015, véspera do golpe, tinham per capita R$ 6,5 milhões. No fim do governo golpista temeroso, já tinham R$ 8,9 milhões per capita. Portanto, desde então, cada qual somou mais de R$ 5 milhões nos últimos 28 meses!

Por que? Durante o governo do capitão reformado, o Banco Central autônomo fixou menores taxas de juro básicas a partir de julho de 2019. Com atraso, baixou a Selic-meta de 6,5% aa até atingir 2% aa, em agosto de 2020, e permanecer nesse mínimo histórico até o dia 17/03/2021, quando retomou a elevação. A última elevação da Selic tinha ocorrido no fim de julho de 2015, quando atingiu 14,25% aa ou 1,1% ao mês.

Os rendimentos financeiros em renda fixa, nesse período recente, ficaram negativos em termos reais. Com a fuga dos títulos financeiros prefixados e dos pós-fixados em busca de renda variável, o ganho de capital aconteceu no mercado de ações.

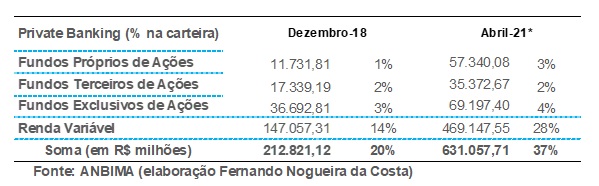

Em dezembro de 2018, o Private tinha 20% de sua carteira em ações (R$ 213 bilhões). Em abril de 2021, possuía 37% (R$ 631 bilhões), ou seja, quase dobrou a participação de ações e triplicou o valor investido em ações. No período, o total de especuladores em ações, em fuga da renda fixa para a renda variável, cresceu de 814 mil para 3,738 milhões investidores PF na B3: uma “enchente” de quase 3 milhões.

A nova seleção de carteira de ativos financeiros dos ricaços se alterou bastante no período recente. Confira abaixo.

O Varejo Tradicional possuía riqueza financeira equivalente a 13,8% do PIB em dezembro de 2015 e passou a 14,7% do PIB em abril de 2021. O Varejo de Alta Renda tinha 9,8% do PIB e foi também para 14,7% do PIB no mesmo período. Por sua vez, o Private teve sua fortuna elevada de 11,9% do PIB para 22,1% do PIB.

O Private passou de 33,5% para 42,9% do total, enquanto o Varejo Tradicional caiu de 38,9% para 28,6% do total e o Varejo de Alta Renda aumentou só um ponto percentual de 27,6% também para 28,6% do total.

Desse modo, em abril de 2021, havia praticamente R$ 4 trilhões de riqueza financeira em mãos de Pessoas Físicas, sendo 121.100 investidores da classe alta, possuidora em conjunto de R$ 1,7 trilhão, e o restante era dividido entre 90,2 milhões pessoas da classe média baixa (R$ 1,132 trilhão) e 8,8 milhões da classe média alta (também R$ 1,130 trilhão). Em saldos per capita, detinham, respectivamente, R$ 12.551 (dado o grande número de contas de depósitos de poupança: 79,2 milhões) e R$ R$ 51.137 (com 3 milhões de contas de poupança).

A concentração de riqueza financeira se agravou, fortemente, com essa transição da economia de endividamento público para economia de mercado de capitais. Comparativamente, na última data, o Varejo tinha apenas R$ 53,5 bilhões em 1,278 milhão de contas de Fundos de Ações e R$ 143 bilhões em 1,034 milhão de contas de renda variável. A soma de R$ 196,5 bilhões é menos de 1/3 do possuído pelo Private em ações: R$ 631 bilhões.

Defendo há anos a hipótese de não haver mais problema de financiamento na economia brasileira com o desenvolvimento do capitalismo financeiro aqui ocorrido. O problema dela não é carência de autonomia financeira, mas sim de autonomia tecnológica, devido ao baixo investimento em Educação de qualidade, Ciência e Tecnologia.

O problema nosso, isto é, dos social-desenvolvimentistas, será aprender a lidar com essa nova realidade dificilmente reversível em curto prazo. Teremos, via planejamento indicativo, redirecionar os investimentos hoje especulativos para um destino produtivo, gerador de renda e emprego.

Para tal objetivo, teremos de fazer um levantamento de informações minuciosas sobre Inovações Tecnológicas como Internet das Coisas, 5G, Home Office e meios de pagamentos digitais. Será necessário enfrentar o debate sobre Big Techs, nova tecnologia bancária digital (e suas decorrentes inovações financeiras) e também nova tecnologia corporativa como a eletrificação da indústria automobilística.

Devemos retomar os investimentos em Infraestrutura e Logística, enfrentando o debate público sobre o papel estratégico complementar das Empresas Estatais. Apesar das tentativas de privatização ou desmanche, deixando o Estado mínimo, elas continuam com um papel-chave para implementar uma futura estratégia nacional-desenvolvimentista. Por isso, é relevante o debate sobre a privatização, em especial da Eletrobrás, e o ataque das castas dos mercadores e militares à Petrobras.

No Projeto Social-Desenvolvimentista para salvar o Brasil, além da Caixa financiar o investimento na construção civil, empregadora de mão-de-obra de baixa renda, o BNDES poderá priorizar o financiamento de um programa massivo, com planejamento conveniado entre os entes governamentais dos distintos níveis (municipais, estaduais e a União), para o saneamento urbano. Esta carência de toda a população pobre brasileira, principalmente no Norte e Nordeste, tem impacto direto em saúde pública.

Caberá também ao BNDES o financiamento da mobilidade nas cidades (BRTs, metrôs e trens urbanos) e à Caixa a urbanização das favelas. Dotadas de todas as necessidades básicas – abertura e asfaltamento de ruas e avenidas, teleféricos, redes elétricas e de esgoto, abastecimento de água e coleta de lixo – elas se transformariam em bairros populares, inclusive com segurança pública sem milicianos.

Outro projeto a ser desenvolvido por um novo governo social-desenvolvimentista seria atacar o problema de juros elevados, para o consumo de Pessoa Física, por causa do modelo de pagamentos rotativos com cartões de crédito. O diagnóstico se torna bem preciso quando verificamos o cheque especial, em abril de 2021, representava apenas 2% do saldo total por modalidades de crédito, assim como os cartões de crédito representam 22%, ou seja, esses créditos rotativos para emergências alcançavam quase ¼ do estoque total.

Porém, quando analisamos as concessões por modalidade, a participação do cheque especial se eleva para 16% e dos cartões de crédito para 69%, ou seja, esses fluxos de empréstimos rotativos para emergências alcançam 85% da concessão total. O problema dos juros elevados está na inadimplência do crédito rotativo acessado por possuidores de cartões: variou de 28% a 40% nos últimos 12 meses. No parcelado, ela é bem menor (5% a 6%), bem como no total de Pessoa Física: 4%.

Em janeiro de 2020, começou a limitação dos juros cobrados por bancos no cheque especial a 8% ao mês ou 151,8% ao ano. Com esse teto tabelado, o ICC (Indicador do Custo de Crédito) caiu de 247% aa em dezembro de 2019 para 124,5% aa em abril de 2021.

Algo terá de ser feito, “para colocar o dedo na ferida”: os juros no crédito rotativo dos cartões eram 310% aa no regular (quando se paga o mínimo na data de aniversário) e 355% aa no não regular (quando não se paga nada). Daí os “justos” (adimplentes) pagam pelos “pecadores” (inadimplentes), pois bancos não podem perder os recursos de terceiros, usados para concessão de crédito.

As demais taxas de juro para Pessoa Física não são tão aviltantes, por exemplo, crédito pessoal consignado estava em 20,4% aa e financiamento para aquisição de veículos em 19,9% aa. Isto sem falar no ICC do financiamento imobiliário com recursos direcionados: 11,3% aa em taxas de mercado e 8% aa em taxas reguladas.

Esses financiamentos com recursos direcionados são concedidos a partir dos depósitos de poupança e do FGTS, destinados à construção e aquisição de residências, aquisição de material para construção de residências e demais finalidades definidas na legislação. Dos recursos direcionados dos depósitos de poupança, 80% devem ser aplicados a taxas de juros reguladas e até 20% podem ser podem ser aplicados a taxas de juros livres. Enfim, com um bom governo social-desenvolvimentista dá para salvar o Brasil!

Fernando Nogueira da Costa – Professor Titular do IE-UNICAMP. Autor do livro digital “Conduzir para não ser Conduzido: Crítica à Ideia de Financeirização” (2021). Baixe em “Obras (Quase) Completas”: http://fernandonogueiracosta.wordpress.com/ E-mail: [email protected].

Este artigo não expressa necessariamente a opinião do Jornal GGN

Deixe um comentário