A previdência por capitalização pode dar certo somente em situações excepcionais

por Rogério Maestri

Por incrível que pareça, dentro de uma lógica do mercado, a previdência privada sempre dá errado e só pode dar certo em casos excepcionais e por um período curto. Isto ocorre dentro da lógica do mercado que mostra a incompatibilidade entre investimento a longo prazo e rentabilidade do sistema.

Muitos economistas e administradores ligados ao mercado, dizem que há como se manter a longo prazo a sustentabilidade de um sistema baseado na capitalização, entretanto utilizando as próprias explicações do mercado do ciclo de vida das empresas ou mesmo ampliando o conceito para o ciclo de vida de setores empresariais é possível demonstrar com clareza que é inviável um sistema de aposentadoria baseado na mesma lógica de um investidor individual ou mesmo de um fundo de pensões individual, que tem sucesso mais por acaso do que por outros motivos.

A visão micro que empregam os apoiadores da previdência por capitalização caem no mesmo problema de tudo que é sujeito a alteração de escala, ou seja, o que vale para um indivíduo não vale para toda a população e o que vale para um determinado fundo de pensão não vale para o conjunto de todos eles.

A lógica que sugerem os adeptos da previdência por capitalização é simples, com a acumulação de capital durante um período longo da vida de um trabalhador, ele depois deste tempo conseguiria com a sua acumulação e com os lucros acumulados durante o período uma aposentadoria poderia garantir algo semelhante ao ganho salarial durante a vida do trabalhador.

Porém o grande problema está numa constatação empírica que todos os economistas ligados ao mercado têm em mente e acreditam cegamente, o Ciclo de Vida de uma Empresa.

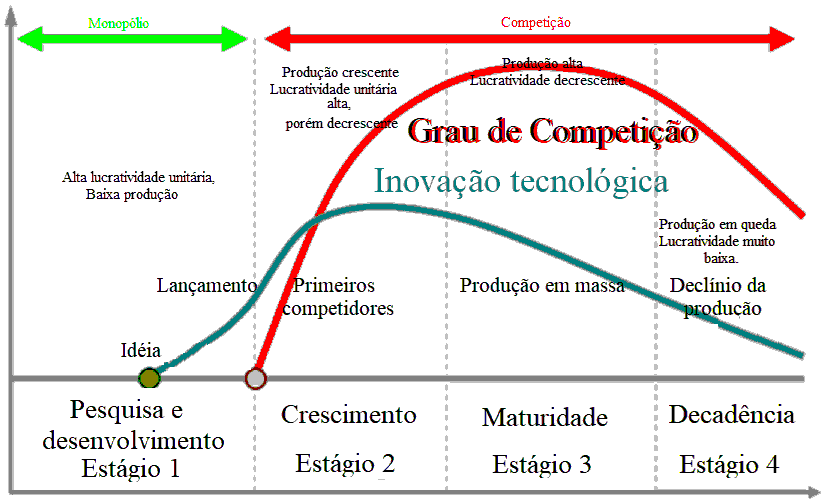

Principalmente os administradores de empresas sabem que a vida empresarial segue um ciclo de vida análogo ao ciclo de vida humano, onde há quatro estágios da vida de uma empresa semelhante a vida de qualquer indivíduo:

No primeiro estágio da vida da empresa, há o nascimento da mesma, que hoje em dia é denominado o estágio de “startup”, neste estágio surge uma ideia de comercialização, um invento inovador ou até mesmo um método de gestão nova, há um período em que esta ideia se transforma em realidade e se passa por um período de lançamento desta proposta, a imensa maioria das empresas lançadas que simplesmente entram em falência ou simplesmente não decolam.

No segundo estágio, onde a proposta original encontra um mercado, há um processo de crescimento da empresa. Se há na criação desta empresa patentes registradas em nome da mesma, coisa que não é válida para quem “compra tecnologia”, a empresa tem um estágio de crescimento em que seus lucros podem ser bem maiores pala ausência de concorrência, porém na maior parte das vezes começam concorrentes que adotam métodos ou criam produtos similares, porém como todos os concorrentes estão se implantando há uma fase de lucros ainda altos que vão caindo a medida que surgem os concorrentes.

Num terceiro estágio, o mercado está estabelecido e maduro e a produção da própria empresa frente aos concorrentes tende a diminuir ou diminuir muito a lucratividade unitária dos produtos, mas à medida que os concorrentes também se estabilizam o lucro diminui a um mínimo.

No estágio final, o produto ou mesmo o ramo empresarial começa a se tornar obsoleto e relação a outros produtos inovadores, seria o estágio de decadência, este estágio poderia até ser evitado através da introdução de novos produtos o que geralmente não ocorre. A única forma de expandir o estágio de maturidade da empresa é por práticas de formação de oligopólios ou outras práticas de restrição à concorrência.

Nos trabalhos de administradores de empresas há apresentações com mais detalhes do desempenho das empresas ao longo do tempo e as formas empregadas para evitar ou levar mais longe o possível o fim do ciclo, porém na realidade as empresas que conseguem permanecer “vivas” por muitas décadas ou até mais um século se contam nos dedos e o ciclo de vida é atropelado pelo desenvolvimento tecnológico.

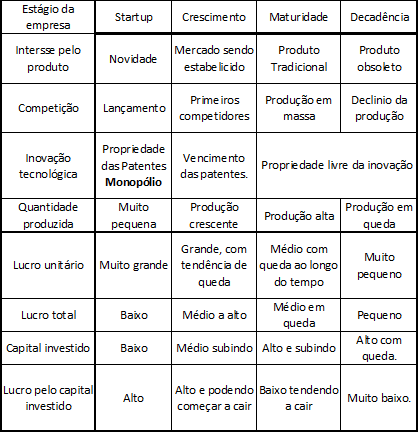

Para cada uma das empresas de um determinado setor, incluindo as inovadoras com sucesso, ao longo do tempo, tem-se como valores característicos,

(a) o grau de competição do setor,

(b) o grau de inovação tecnológica,

(c) a quantidade de produtos produzida,

(d) o lucro unitário por produto produzido,

(e) o lucro total da empresa,

(f) o capital da empresa, constante e variável,

(g) o lucro pelo capital investido,

(h) os valores das ações e por fim o e

(i) volume das ações disponíveis no mercado.

No caso da introdução na reforma da previdência isto obrigará imensas quantidade de recursos a serem absorvidos pelo mercado de valores, e como o perfil desejado dos administradores destes fundos deve ser um perfil conservador, o volume de ações deve ser alto e o estágio da empresa deverá estar além do segundo estágio. As empresas em média seguirão o modelo canônico desenvolvido acima e um gerente de fundo de ações deverá adquirir empresas do segundo e terceiro estágio e vende-las antes que comece o quarto e último estágio.

Porém, devido ao um volume muito grande para investir, os administradores serão levados a comprar no meio do segundo estágio e vende-las no fim do terceiro estágio e início do quarto.

Em resumo, um administrador de um fundo de pensões tem a tendência natural de comprar na alta e vender na baixa. Porém a alta e a baixa não são as resultantes das oscilações naturais do mercado, mas sim na alta de uma empresa em crescimento e a baixa de uma empresa em decadência.

<!– [if supportFields]><![endif]–>O importante que não é geralmente percebido, é que parte dos investimentos serão feitos no período em que o lucro pelo capital investido é alto com tendência de queda, ou seja, no momento da em que os aposentados começam a ganhar seus rendimentos, a tendência natural é que comecem a receber no momento em que esta relação passa de média a muito baixo, com os valores das ações diminuindo em relação ao valor de aquisição.

Poderíamos dizer, de forma simplificada que administradores de fundos de pensão que utilizam a bolsa como um local de investimento, há geralmente uma compra em alta para uma venda em baixa.

Alguém poderia dizer com correção, que há também títulos da dívida pública que farão parte deste investimento, mas as pressões políticas resultante das aplicações nestes títulos é a imposição de altas taxas de remuneração para garantir a capacidade de pagamento das aposentadorias, caso que os bancos europeus estão sujeitando os países endividados a esta lógica, criando déficits crescentes que em breve se tornarão impagáveis.

Em resumo, tanto nas aplicações em bolsa como nas em títulos públicos, com o tempo tornam os fundos por capitalização inviáveis em cumprir o proposto, garantir uma aposentadoria proporcional ao aplicado.

Anônimo

1 de junho de 2019 11:44 pm“Em resumo, tanto nas aplicações em bolsa como nas em títulos públicos, com o tempo tornam os fundos por capitalização inviáveis em cumprir o proposto, garantir uma aposentadoria proporcional ao aplicado.”

Lembrando que existem muitos desvios fraudulentos por parte dos administradores desses fundos.

Anônimo

2 de junho de 2019 3:46 pmWebster, eu nem entrei nesta questão não só dos desvios mas como também das taxas de administração.

Também poderia ter citado o porquê que alguns países que entraram no sistema de capitalização misto há algumas décadas tiveram um período do sucesso.

Mas se considerasse isto tudo viraria uma tese!!!