produtos

produtos

Patrimônio Financeiro Líquido do Governo Geral

por Fernando Nogueira da Costa

Para dar uma dimensão histórica à gestão da riqueza financeira, influenciada pela taxa de juro fixada pelo Banco Central, tenho lembrado a origem do mercado de títulos de dívida pública. Ocorreu no mesmo século XV da criação do primeiro banco.

O nome “banco” foi criado pelos banqueiros judeus de Florença, na época do Renascimento, designando a mesa onde eram trocadas as moedas. Em 1406, foi criado aquele considerado o primeiro banco moderno: o Banco di San Giorgio, em Gênova.

As cidades-estados e suas ligas, na época, predominavam na península Itálica. Por exemplo, as repúblicas de Gênova, Pisa, Florença e, a mais famosa de todas, Veneza.

Guerreavam entre si e necessitavam de recursos para pagar mercenários. Em vez de pagar impostos de propriedade, os cidadãos ricos eram obrigados a emprestar dinheiro para o governo local defender seu território. Em troca desses empréstimos forçados, eles recebiam juros. Compensou-os também com liquidez: tais títulos de dívida pública podiam ser vendidos a outros cidadãos, caso o detentor necessitasse de dinheiro.

O sistema funciona sempre sob controle oligárquico. Afinal, quem controla as finanças públicas é também membro das castas investidoras em títulos de dívida pública. Dessa forma “Zé com Zé”, nasceu o forte interesse em zelar para seus juros serem pagos.

Quer como trabalhadores rentistas por sermos investidores de fundos, quer como contribuintes, pagantes de impostos, somos atingidos pelos movimentos do mercado de títulos de dívida pública. Os governos se endividam para evitar ou emitir moeda ou elevar a carga tributária. Eles fazem alavancagem financeira das políticas públicas.

Somos afetados pelo mercado de títulos porque parte significativa do dinheiro aplicado para complementar nossa minguante Previdência Social acaba nele sendo investido. Mas também porque nele se estabelece a taxa de juros de referência para nossos investimentos e os custos de empréstimos.

Bancos e outros investidores institucionais, como fundos de pensão, são obrigados a manter os títulos governamentais entre seus ativos. São lastros da riqueza financeira.

Os rentiers (etimologia no francês rente) são recebedores dos juros sobre os títulos de dívida pública. Imaginavam ter maior segurança durante o padrão-ouro. Na verdade, não há inadimplência de Estado nacional quando sua dívida está em moeda nacional.

Em 2014, foi publicada a nova edição do Manual de Estatísticas de Finanças Governamentais (Government Finance Statistics Manual 2014 – GFSM 2014), alinhado-o ao Sistema de Contas Nacionais (System of National Accounts 2008 – SNA 2008), manual produzido pela Organização das Nações Unidas (ONU).

O GFSM 2014 prevê a divulgação de estatísticas de posições que incluem ativos e passivos financeiros além daqueles considerados na Dívida Líquida do Setor Público (DLSP). Um desses indicadores é o Patrimônio Financeiro Líquido do Governo Geral (PFLGG), divulgado pelo Banco Central do Brasil (BCB) com periodicidade anual.

A Nota Técnica 50 do BCB (maio de 2019) tem como objetivo apresentar as principais características dessa nova estatística de PFLGG. Ressalta suas diferenças e semelhanças com outras estatísticas fiscais divulgadas pelo BCB. Todas as estatísticas previstas pelo GFSM 2014 referem-se a fluxos econômicos ou posições, isto é, estoques de riqueza.

Os primeiros refletem a criação, transformação, troca, transferência ou extinção de um valor econômico. São classificados como transações ou outros fluxos econômicos.

As transações são interações entre o governo e outras unidades institucionais (empresas não financeiras, empresas financeiras, governo geral, famílias e instituições sem fins lucrativos a serviço das famílias) por consentimento mútuo ou por previsão legal. Um exemplo desta é o recolhimento de impostos.

Os outros fluxos econômicos decorrem de mudanças, não relacionadas com transações, no valor ou volume de ativos ou passivos. Um exemplo típico é a alteração no valor de ativo expresso originalmente em moeda estrangeira, devido à variação da taxa de câmbio.

Tanto as posições quanto os fluxos são refletidos na estrutura analítica principal do GFSM 2014. Ela é formada por quatro demonstrativos: i) Balanço patrimonial; ii) Demonstrativo de operações; iii) Demonstrativo de outros fluxos econômicos; e iv) Demonstrativo de fontes e usos de caixa. Os três primeiros, quando combinados, mostram a conciliação entre fluxos e posições. O último fornece informações sobre a liquidez do governo.

O balanço patrimonial apresenta as posições de ativos e passivos ao final de determinado período. Seu principal componente é o patrimônio líquido total (ativos menos passivos). No caso dos ativos, são considerados no balanço patrimonial tanto os financeiros, por exemplo, depósitos, quanto os não financeiros como os recursos naturais. Excluindo-se os ativos não financeiros do patrimônio líquido total, chega-se ao conceito de patrimônio financeiro líquido. Este corresponde ao total dos ativos financeiros menos o total dos passivos.

Outros indicadores, como dívida líquida e bruta, também podem ser construídos a partir do patrimônio líquido. Nas estatísticas de PFLGG, compiladas e disseminadas recentemente pelo BCB, os títulos de dívida e outros instrumentos transacionáveis são valorados a preço de mercado, enquanto os demais instrumentos são estimados pelo valor nominal ou por outro método adequado.

As estatísticas fiscais de cada país refletem, em certa medida, as especificidades de seu arranjo institucional. Elas nem sempre estarão de acordo com o previsto no padrão internacional. No Brasil, esse é o caso da inclusão do BCB no conceito de setor público não financeiro nas estatísticas de Dívida Líquida do Setor Público (DLSP) e Necessidades de Financiamento do Setor Público (NFSP). Estas incluem o resultado primário, os juros nominais e o resultado nominal. São vistas como alarmes por contabilistas-fiscalistas.

Embora essa não seja a previsão do padrão internacional, por classificar o Banco Central no setor de corporações financeiras públicas, a setorização nacional decorre do próprio arranjo institucional entre BCB e Tesouro Nacional (TN). Estabelece:

- inclusão das despesas primárias do BCB no orçamento fiscal;

- vedação de qualquer tipo de financiamento direto ou indireto do setor público pelo BCB;

- emissão de títulos do TN para a carteira do BCB, sem contrapartida financeira;

- realização de operações de controle de liquidez pelo BCB, lastreadas exclusivamente por títulos do TN existentes em sua carteira;

- mecanismos de transferência dos resultados do BCB para o TN, com destaque para a destinação do lucro do BCB exclusivamente para a amortização da dívida pública.

Outro aspecto onde as NFSP, DLSP e Dívida Bruta do Governo Geral (DBGG) diferem do padrão internacional é quanto ao critério de registro dos eventos econômicos. O critério de competência é adotado apenas para os juros nominais, enquanto o resultado primário é compilado utilizando-se o critério de caixa.

Um problema é os “Zé Regrinhas”, neoliberais hegemônicos no jornalismo econômico brasileiro, compararem as informações fiscais disponíveis sem diferenciá-las do padrão internacional (GFSM 2014). Para se aproximar deste, o BCB passou a publicar estatísticas fiscais de posições e fluxos do Patrimônio Financeiro Líquido do Governo Geral (PFLGG).

As estatísticas anuais do PFLGG já possibilitam construir uma série temporal 2016-2019. Além disso, iniciou-se a publicação de estatísticas trimestrais do PFLGG, a partir do primeiro trimestre de 2020. A defasagem na publicação das estatísticas trimestrais será de quatro meses. Construí a série para análise e familiarização com essas informações.

A nova estatística de PFLGG permite ao FMI, por exemplo, calcular a DBGG-Estendida, incluindo as contas a pagar. Resulta em elevação no endividamento público, comparativamente aos valores reportados no Brasil. Tratam-se de estatísticas com abrangências distintas. O FMI considera a totalidade dos títulos públicos emitidos pelo Governo Geral, mesmo sendo reservado pelo Banco Central para política monetária, ou seja, eventuais operações de open-market: compra-e-venda de títulos de dívida pública.

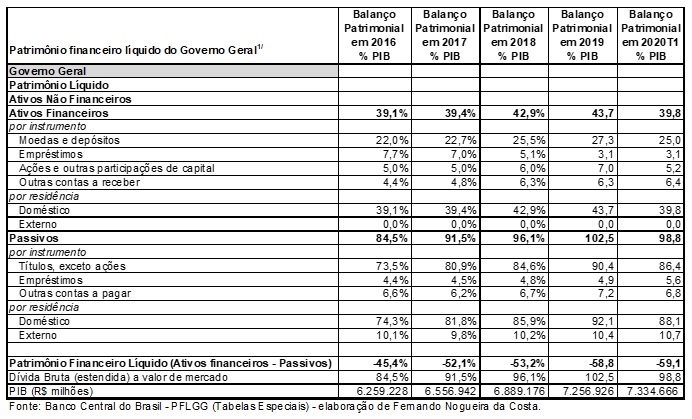

Chama a atenção, na tabela abaixo, a crescente valoração dos ativos financeiros do governo de 2016 a 2019, e sua grande desvalorização (-3,9 pp do PIB) no fim do primeiro trimestre do ano corrente, devido ao crash de março de 2020. Entre eles, perderam valor de mercado a moeda e os depósitos (-2,3 pp do PIB) e as ações e outras participações de capital (-1,8 pp do PIB), isto para um PIB com maior valor nominal.

Em contrapartida, os passivos governamentais (DBGG estendida a valor de mercado) também caíram (-3,7 pp do PIB), tanto pela queda de valor dos títulos de dívida pública, quanto pelo decréscimo de outras contas a pagar. Observa-se 89% dos passivos serem domésticos, ou seja, pagos em moeda nacional, e apenas 11% externos, pagos com reservas cambiais.

A DBGG ignora essas reservas internacionais, um ativo externo muito líquido. É como olhar para o balanço de uma empresa apenas pelo lado dos passivos, sem considerar todos os ativos, ou seja, as distintas formas de manutenção de riqueza, inclusive no exterior. A DLSP desconta a Dívida Líquida do Banco Central. Logo, abate as reservas internacionais (US$ 348,8 bilhões ou 1/5 do PIB) dos passivos dos governos. A DLSP, em vez da DBGG, seria um indicador mais realista para avaliação da situação fiscal.

Fernando Nogueira da Costa – Professor Titular do IE-UNICAMP. Autor de “Mercados e Planejadores Imperfeitos” (2020). Baixe em: http://fernandonogueiracosta.wordpress.com/ E-mail: [email protected].

Faça login para comentar ou Registre-se

Faça login para comentar ou Registre-seVocê pode fazer o Jornal GGN ser cada vez melhor.

Apoie e faça parte desta caminhada para que ele se torne um veículo cada vez mais respeitado e forte.