Se uma empresa tem nível 100 de faturamento, cai para 50 e cresce para 60, ela está bem ou mal? No fundo, o jogo de expectativas se dá em cima desse paradoxo. É evidente que, após uma paralisação da economia, qualquer respiro mostrará melhoria relativa. Mas o ponto de referência e o nível pré-pandemia.

Dois indicadores relevantes recém divulgados – os dados da Anfavea (Associação Nacional dos Fabricantes de Auto veículos) e a PIM (Pesquisa Industrial Mensal) do IBGE – mostram uma recuperação bastante lenta, longe do desempenho pré-pandemia.

A comparação de dados mês a mês é ilusória. Se há um refluxo nas compras, no começo da pandemia, à medida em que ocorre a descompressão, há uma pequena bolha de compras represadas no período do isolamento. Por isso a melhor medida é o desempenho em 12 meses ou a análise em prazos maiores.

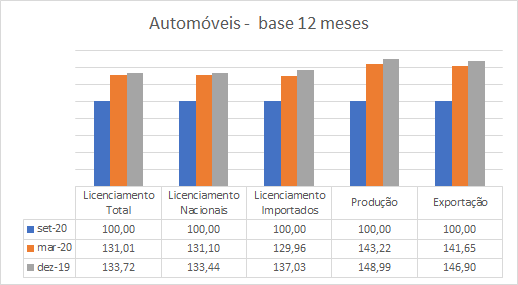

Comparando com o acumulado de 12 meses, a produção geral do setor automobilístico fechou setembro com 34,5% abaixo do acumulado até março. As exportações caíram 9,8%. O licenciamento de veículos nacionais caiu 14%. O único aumento foi do licenciamento de veículos estrangeiros, que cresceu 13,5% (Tabela 1).

Em relação aos auto veículos, a queda foi mais acentuada ainda.

A produção caiu 49%; as exportações caíram 47% e o licenciamento de carros nacionais 33,4%. O mercado interno não poupou nem o licenciamento de veículos importados, que caiu 37%. (Tabela 2)

Quando se analisa a linha de tendência, vê-se alguma recuperação na produção, na linha de curto prazo, mas ainda sem influenciar a linha maior (Tabela 3). Isso se deve a uma levíssima recuperação no mercado interno (Tabela 4), mas mantém a somatória de vendas em níveis muito distantes. As exportações permanecem em níveis muito abaixo do início da pandemia.

A queda de vendas levou a uma redução da relação emprego/produção (Tabela 5), nesse caso pela diminuição do numerador (o número de veículos vendidos). Mesmo assim, caiu também o número de empregos (Tabela 6).

O quadro não é muito melhor nos dados da PIM.

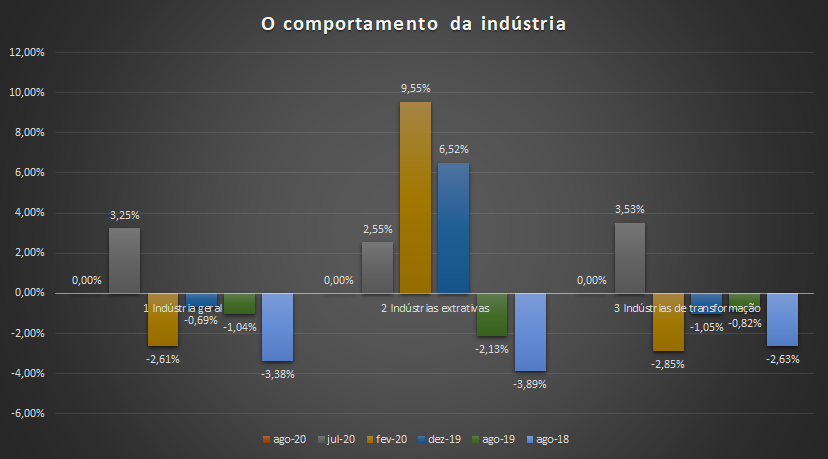

Os indicadores da indústria são divididos em 3 setores: o Índice Geral, que é composto por dois subíndices, o da Indústria de Transformação e a Extrativa. A de Transformação é geradora de emprego e tem impacto direto sobre outros setores da economia. A extrativa é de baixo valor agregado.

Conferindo a Tabela 7, percebe-se que a Indústria Geral cresceu 3,25% em relação a junho. Mas está 2,61% abaixo de fevereiro. E 0,69% abaixo de dezembro.

Já a indústria de transformação registrou 3,53% acima de julho, mas está 1,05% abaixo de fevereiro.

Tabela 1

Tabela 2

Deixe um comentário