Tabela Price: uma história antiga e mal contada

por José Dutra Vieira Sobrinho

Muito se tem falado e escrito no Brasil sobre a origem da fórmula matemática para o cálculo do valor das prestações iguais e sucessivas utilizada para amortizar uma dívida, quase sempre decorrente de uma operação de empréstimo ou de financiamento. Além do nome, da época e do país do seu criador, discute-se também o regime de capitalização adotado, se simples ou composto, embora a construção dessa fórmula esteja demonstrada em todos os livros de matemática financeira adotados em nossas faculdades. E como a jurisprudência brasileira ainda faz restrições à utilização de juros compostos, os profissionais do direito e os peritos econômico-financeiros estão confusos e inseguros. Meu objetivo neste artigo é contribuir para esclarecer definitivamente a história da chamada Tabela Price e qual o regime de capitalização utilizado para a construção da sua fórmula.

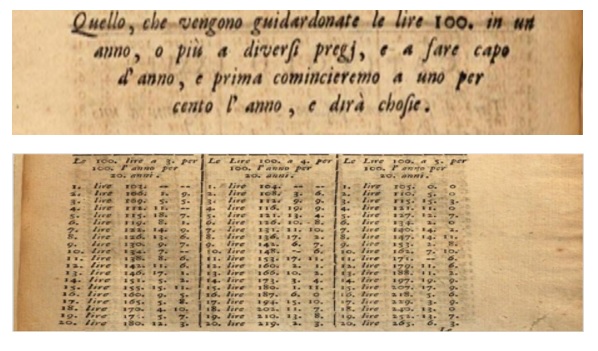

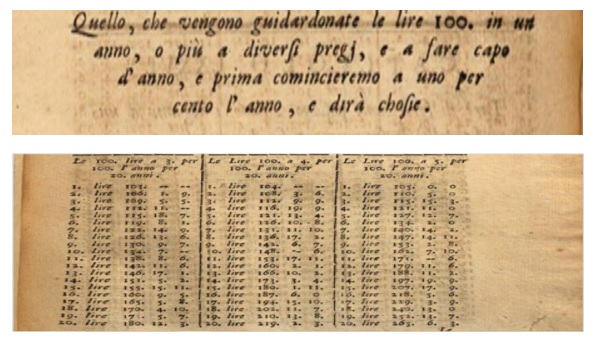

Segundo ampla pesquisa que venho realizando, os primeiros registros de cálculos envolvendo operações financeiras devem ter ocorrido no século 14 ou até mesmo antes. Algumas tabelas já existiam nessa época, como comprova o manuscrito compilado por Francesco Balducci Pegolotti, agente comercial da casa bancária de propriedades da poderosa família Bardi, de Florença, na Itália, e transcritas no seu manual conhecido por La Pratica Della Mercadura (título original em italiano). O trabalho de Pegolotti, provavelmente desenvolvido entre os anos de 1335 e 1343, foi baseado em sua experiência como comerciante e banqueiro. Nesse trabalho aparecem as primeiras tabelas conhecidas para cálculo de juros: são 15 tabelas manuscritas para cálculo do montante a juros compostos, pagamentos simples ou único, com prazos de 1 até 20 anos, com taxas de juros variando de 0,5% em 0,5%, começando de 1% até 8%. Veja as tabelas de 3%, 4% e 5% ao ano transcritas a seguir, extraída do referido trabalho e publicadas em 1571.

Observe que a terceira coluna da tabela mostra um valor inicial de $100 atualizado anual e exponencialmente até 20 anos, com valores arredondados para 3 dígitos; não consegui ainda decifrar o significado das duas últimas colunas.

E ainda segundo minha pesquisa, o matemático que mais contribuiu para o desenvolvimento dos cálculos financeiros foi sem dúvida alguma o belga Simon Stevin, nascido em Bruges (atual Bélgica) em 1548 e falecido em 1620 na Holanda. Ele escreveu 11 livros sobre diversos assuntos ligados à matemática. E parece que foi ele quem produziu as primeiras tabelas para o cálculo do valor presente de uma série de prestações iguais e publicadas em 1582 no seu livro The Tafelen van Interest (Tabelas de Juros); esse livro, publicado inicialmente em holandês foi posteriormente ampliado e publicado no idioma francês. Simon Stevin apresenta nesse livro 22 tabelas com taxas de juros de 1% até 22%, com prazos de até 30 anos. Essas tabelas informam o valor presente de cada uma das parcelas iguais no valor de $10.000.000, calculados com base no critério de juros compostos; também informam o valor acumulado ano a ano, como nos mostra a tabela original de 5%. (inserir tabela)

Os valores presentes de cada uma das parcelas foram obtidos pela divisão de $ 10.000.000 pelo fator correspondente a expressão (1 + i)n, em que i é a taxa de juros e n o prazo da parcela. Assim, o valor presente da última parcela corresponde ao seguinte cálculo:

10.000.000 /1,0530 = 2.313.774,49 (o autor não considerou os centavos)

O valor acumulado no último ano de $ 153.724.494 é o resultado da soma dos valores presentes das parcelas correspondentes a cada ano. A partir dessa tabela facilmente se pode deduzir a fórmula utilizada para se obter o valor presente de uma série de prestações iguais, como mostraremos. Entretanto, para não interromper a exposição da nossa história vamos mostrar a dedução dessa fórmula no anexo apresentado no final deste artigo.

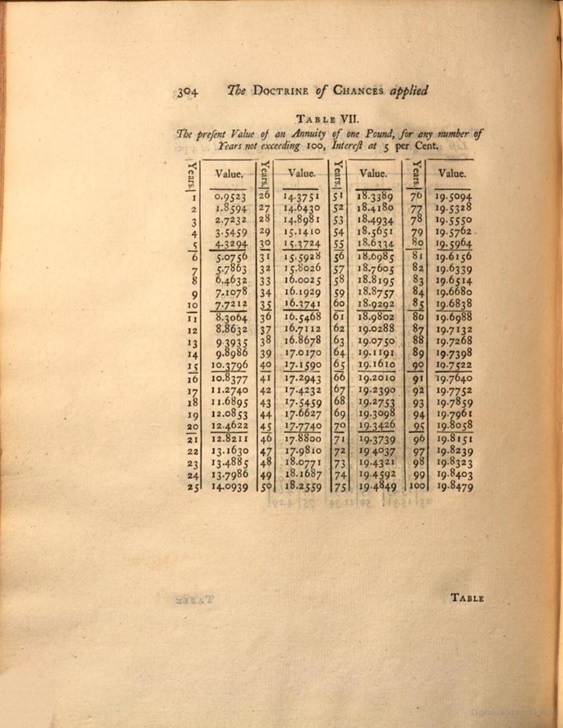

Na fase seguinte, já em pleno século 18, aparece um grande número de estudiosos dando continuidade e aperfeiçoando os cálculos financeiros. E um dos destaques desse grupo foi o matemático e estatístico francês Abraham De Moivre, nascido em 1667 e falecido em 1754, autor do livro Doctrine of Chances, publicado em 1718. Nesse livro ele trata fundamentalmente de cálculos voltados para planos de aposentadorias e seguros, uma vez que os governantes da época estavam preocupados com a sobrevivência das viúvas e idosos. Mas, para desenvolvimento desses planos, além de conhecimentos estatísticos sobre expectativas de vida, era necessário utilizar conhecimentos financeiros sobre valor presente e valor futuro de pagamentos iguais e consecutivos, de importância fundamental para a construção de tabelas atuariais de seguros de vida e previdência. E embora a primeira edição do livro desse matemático tenha sido publicada em 1718, apenas na segunda edição de 1738 foram divulgadas as tabelas de valor presente de anuidades. A seguir reproduzimos uma dessas tabelas construída para anuidades de 1 até 100 anos e taxa de juros de 5% ao ano.

Os estudos de De Moivre influenciaram dois outros grandes estudiosos do assunto, os matemáticos e estatísticos na Edmond Halley e Thomaz Simpson; por outro lado, a história também deixa muito claro que Abraham De Moivre foi influenciado por eles.

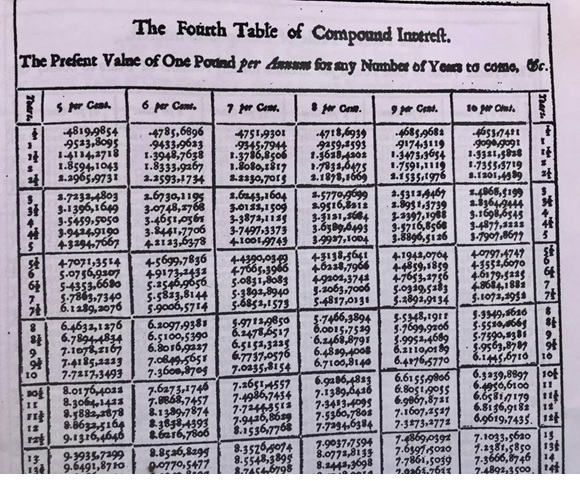

Ainda nesse mesmo século, em 1726, o Banco da Inglaterra publicou dezenas de tabelas com coeficientes para o cálculo do valor presente e valor futuro de capitais. As tabelas publicadas são de responsabilidade do matemático John Smart, disponíveis em seu livro Tables of Interest , Discount , Annuities, Etc . Trata-se de um trabalho realmente impressionante! São diversas tabelas com prazos de 1 até 100 anos, para taxas de juros de 2% até 10%, construídas tanto para pagamento único quanto para séries de pagamentos iguais. E o inacreditável: os coeficientes são apresentados com oito casas decimais e exatos, como nos mostra parte da tabela transcrita a seguir para até 13 prestações iguais; por uma questão de espaço, não publicamos a tabela completa com até 100 parcelas anuais.

Mas, nem tudo saiu perfeito. Houve erros nos cálculos dos coeficientes construídos para séries de pagamentos iguais; para esses casos a quantidade de prestações tem que ser representada por um número inteiro, não pode ser fracionário! E o autor das tabelas construiu coeficientes para quantidade de parcelas variando de 0,5 até 100. Resumo: todos os coeficientes para o cálculo de prestações com quantidades fracionárias estão seguramente errados!

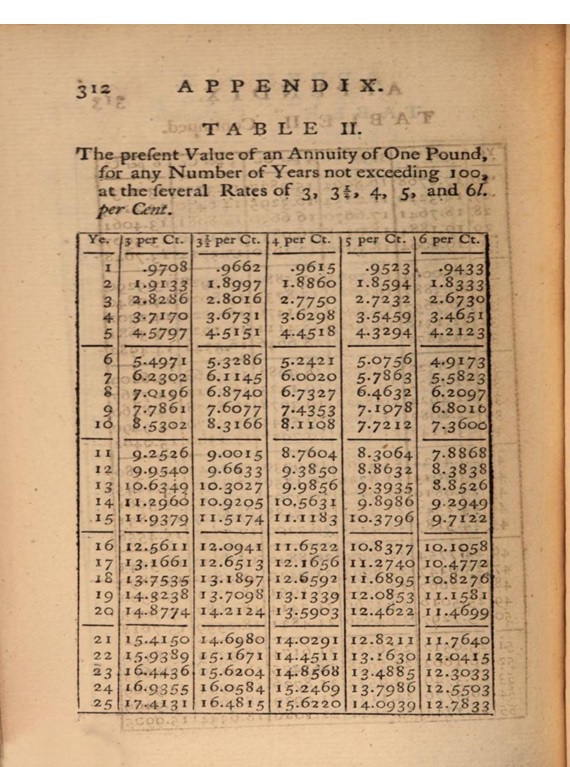

E eis que finalmente chegamos ao matemático, filósofo e teólogo Richard Price, autor do livro Observations on Reversionary Payments And Annuities, cuja primeira edição foi publicada em 1771. O livro teve sete edições, sendo três após a sua morte; ele trata basicamente de questões envolvendo seguros e aposentadorias, sendo inspirado fundamentalmente nos estudos de Abraham De Moivre, o qual é citado centenas de vezes pelo Richard Price em seu livro; também Edmond Halley e Thomas Simpson são citados em praticamente todos os capítulos. O livro também divulga várias tabelas para cálculo do valor presente de uma série de pagamentos iguais para taxas de juros de 3% até 6%, e prazos de 1 até 100 anos. A seguir mostramos parte tabela original publicada na página 312 da primeira edição, construída para as taxas citadas; também por uma questão de espaço estamos publicando tabelas somente com prazos de até 25 anos. Tanto Price como De Moivre publicaram basicamente as mesmas tabelas. Tomando como exemplo a tabela de 5% contidas nos livros dos dois autores percebe-se claramente que se trata da mesma tabela, possivelmente produzida por máquina do mesmo fabricante. A tabela do Price foi publicada quase 50 anos depois!

Toda minha pesquisa evidencia com muita clareza que Richard Price nada teve a ver com a criação da tabela que leva o seu nome. Ela é fruto de um processo natural da evolução de cálculos financeiros envolvendo transações comerciais, provavelmente iniciado nos séculos 11 ou 12, mas com alguma comprovação somente a partir do século 14. Seguramente Richard Price deu contribuições para o desenvolvimento dos cálculos financeiros, mas nada relacionado com a criação de fórmulas ou com considerações importantes sobre a utilização de juros simples ou compostos. E é importantíssimo registrar que esse matemático sempre deixou claro que as tabelas para cálculos financeiros já existiam antes das suas publicações, como prova o texto contido na página 334 da primeira edição do seu livro e transcrito a seguir:

Tradução do texto:

“Estas tabelas podem ser encontradas na maioria dos livros que tratam de juros compostos e anuidades; mas tem sido neste trabalho tantas vezes necessário consultá-las, que foi preciso poupar o leitor do trabalho e recorrer a outros livros por causa delas.”

Somente no Brasil a fórmula de cálculo para se obter o valor de prestações iguais e consecutivas é chamada de Tabela Price. Pesquisa entre os livros mais antigos de matemática financeira publicados por autores brasileiros indica que esse nome possivelmente tenha surgido no período entre 1938 e 1945. E quem nos dá essa pista é a obra póstuma Matemática Comercial e Financeira de autoria do Prof. Rodolpho Baptista de S. Thiago, ex-diretor da Escola Politécnica de São Paulo e ex-professor na Escola da Escola de Comércio Alvares Penteado, publicado em 1937 pelo seu filho Luiz Gomes de S. Thigo, após a morte do pai em 1933; nessa edição não aparece nenhuma menção ao nome Tabela Price. Entretanto, na segunda edição publicada em 1947, revisada e ampliada pelo filho Luiz Gomes, o nome Tabela Price aparece no apêndice do capítulo XIX em que trata de sistemas de amortização. Esse livro também deixa muito evidente que a única diferença entre o sistema Price e o Sistema Francês de Amortização reside no fato de que no primeiro sistema as taxas e os prazos eram informados para o período de um ano; e sendo as prestações mensais, taxas e prazos eram simplesmente divididos por 12. No dia a dia do nosso mercado financeiro não existe diferenciação entre esses dois sistemas.

E para finalizar este artigo, aproveitamos a oportunidade para eliminar uma dúvida que ainda persiste: os sistemas Price ou Francês de amortização são calculados com base no regime de capitalização composta. Além das evidências mostradas neste texto, estamos demonstrando esse fato no trabalho que elaboramos.

Prof. José Dutra Vieira Sobrinho

São Paulo, agosto de 2023.

Sérgio Santos

10 de março de 2024 12:23 pmNa Europa e na América, os juros compostos são aplicados mensalmente? Ou anualmente?

José Dutra Vieira Dobrinho

11 de março de 2024 4:56 amPrezado Sérgio : desconheço a existência de um só país mundo que não utilize juros compostos. Sei que a sua pergunta necessita maiores explicações para ser entendida; o problema é de espaço!