Renda e Riqueza Per Capita de Pejotizados

por Fernando Nogueira da Costa

O fenômeno da Pejotização ocorre como mecanismo alternativo para submissão de rendas do trabalho de profissionais liberais à sistemática de tributação das Pessoas Jurídicas. Nesses casos, o ex-empregador exige do ex-empregado, fornecedor da mão-de-obra, a constituição de uma empresa com CNPJ.

É um mecanismo cada vez mais usual para potencializar a realização de lucros e resultados financeiros mediante a redução dos encargos trabalhistas, a desburocratização e a possibilidade de contratação temporária de profissionais qualificados para as empresas. A vantagem, para os profissionais autônomos prestadores de serviços com CNPJ em lugar de CPF, é a redução do imposto sobre a renda.

Em contrapartida, há perda do pejotizado de Direitos Trabalhistas como FGTS (Fundo de Garantia de Tempo de Serviço), adicionais noturnos, insalubridade e periculosidade, aposentadoria no teto da Previdência Social, descanso semanal remunerado, 13º. Salário, aviso prévio, férias, licença maternidade e estabilidade à gestante, pagamento de horas extras, acordos e normas coletivas, seguro-desemprego e multa rescisória por demissão sem justa causa.

Ao ser forçado a optar por não ter carteira assinada, portanto, o suposto prestador de serviços abre mão dessa série de Direitos Trabalhistas previstos em lei. O agravamento da crise econômica aumenta esse movimento, por um lado, pela imposição de redução dos encargos coma folha de pagamento por parte das empresas; por outro, pelo aumento do desemprego, acirrando a concorrência entre esses profissionais e favorecimento dos prestadores de serviço com cobrança de menor preço.

Observa-se também a contradição entre uma visão individualista, na qual o salário é visto como custo microeconômico, e uma visão holista ou macrossistêmica, quando se percebe a massa salarial ser uma componente-chave da demanda agregada para os bens e serviços produzidos pelas empresas. Isto sem considerar como o fenômeno impõe uma queda da arrecadação fiscal e previdenciária, prejudicando as Finanças Públicas.

Esse vínculo, para prestação de serviço, dá liberdade para o profissional montar seus horários e realizar o trabalho de maneira não-eventual, mediante remuneração proporcional. Se a empresa realiza a contratação de uma Pessoa Jurídica com horários e remuneração fixa, subordinação à hierarquia mandatória e serviços contínuos, a pejotização pode ser enquadrada como fraude.

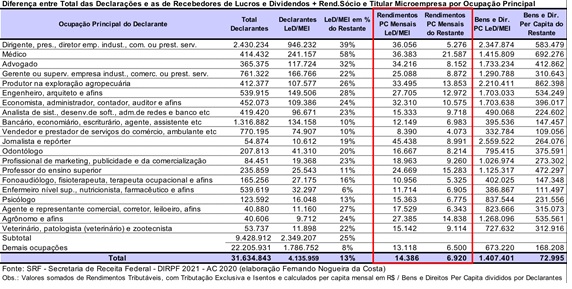

Na inédita tabela abaixo, comparo dados extraídos de duas tabelas (11 e 14) extraídos das DIRPF 2021 – AC2020. No total de 31,634 milhões declarantes, os 4,135 milhões pejotizados (recebedores de lucros e dividendos ou rendimentos de sócios ou titular de microempresa), discriminados por ocupação principal, representam 13% daqueles.

Os destaques são os seguintes. Entre os 414 mil médicos, há 241 mil (58%) com CNPJ, provavelmente, de consultórios e/ou clínicas de saúde. No maior percentual seguinte (39%) estão dirigentes, presidentes, diretores de empresas industriais, comerciais ou de prestação de serviços. Em seguida, estão os advogados com 32%. Entre os demais profissionais, os percentuais ficam entre 1/5 e 1/4, sendo algumas ocupações tipicamente (90% ou mais) compostas de assalariados tradicionais, entre outras, de bancários, vendedores, professores, enfermeiros.

Pela repartição dos Rendimentos dos 4,1 milhões recebedores de lucros e dividendos e MEI (Micro Empreendedor Individual), todas as ocupações pejotizadas recebem rendimento per capita mensal muito superior ao da maioria dos colegas profissionais não pejotizados.

Os 946 mil (25% do total) dirigentes de empresas c/ CNPJ têm média per capita no rendimento total mensal de R$ 36 mil e patrimônio líquido de R$ 2,348 milhões – o maior entre todos, seguido pelo patrimônio de produtor na exploração agropecuária: R$ 2,210 milhões. Esses 1,5 milhão (5% dos demais 27,5 milhões declarantes) dirigentes de empresas apenas com CPF têm média per capita em rendimento total mensal de R$ 5.275 e patrimônio líquido de R$ 583 mil.

Na comparação entre rendimentos per capita mensais dos pejotizados e dos demais declarantes de IRPF (descontados aqueles), no caso de dirigentes de empresas, é quase sete vezes maior dos rendimentos per capita dos outros dirigentes. No caso de médicos, o múltiplo é menor: 1,7 vezes.

Ambos se colocam, respectivamente, em terceiro e segundo lugares no ranking. No topo, estão com rendimentos disparatados os 10.612 (19%) jornalistas pejotizados com rendimentos per capita de R$ 45.438 contra R$ 8.991 dos 44.262 restantes só com CPF. Possibilita a maior acumulação de bens e direitos per capita no valor de R$ 2,559 milhões.

Essa distribuição de renda, apresentada aqui, espelha todas as fontes e não só a renda do trabalho. Foi assim restrito, durante muitos anos, o debate sobre concentração de renda – e não de riqueza – no Brasil.

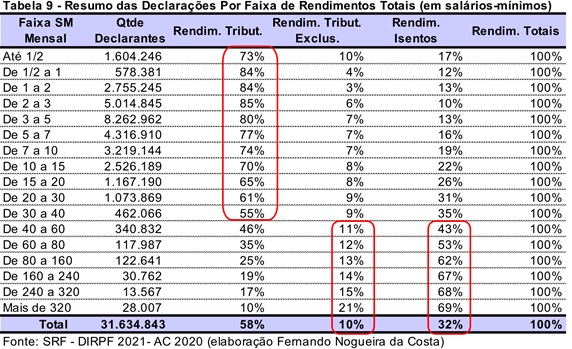

Mas qual é o “segredo do negócio”? Considerando os rendimentos totais de todos os 31,6 milhões declarantes, eles são compostos de tributáveis (58%), sujeitos à tributação exclusiva ou definitiva (10%) e isentos ou não tributáveis (32%).

Excepcionalmente, com a Selic abaixada para 2% aa, em 2020 (ano inicial da pandemia), nos tributáveis na fonte, rendimentos de aplicações financeiras foram 19% contra 34% em 2019 do total destes. O 13º. Salário foram 32% do total.

Para comparação com a renda do trabalho, o 13º. Salário (R$ 107,26 bilhões) vezes 13 é igual a R$ 1,4 trilhão. Esse rendimento anual dividido pelo restante dos 27,5 milhões declarantes (Total – LeD/MEI), ou seja, sem pejotizados, resulta em apenas R$ 4.225,49 per capita.

A renda do capital, contabilizada em rendimentos com tributação exclusiva e isentos, atinge 900 bilhões de reais. Disparadamente, a maior parcela advém de lucros e dividendos recebidos por Pessoa Física (43%), depois rendimento de sócio ou titular de microecmpresa ou empresa de pequeno porte optante pelo Simples Nacional (14%). Em terceiro lugar, colocam-se as transferências patrimoniais (doações e heranças) com 12%. Nesse ranking, os rendimentos de aplicações financeiras ficam em quinto lugar (7%), abaixo do quarto colocado (8%) dos rendimentos de cadernetas de poupança, LCA, LCI, CRA e CRI, rigorosamente, também aplicações financeiras.

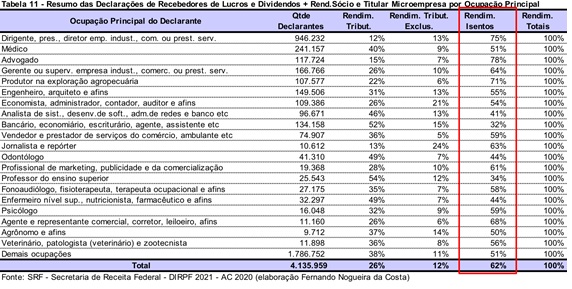

Então, o “segredo do negócio” dos pejotizados é receber em sua maioria rendimentos isentos, como é mostrado na tabela abaixo. Os níveis de isenções deles são impressionantes: na ordem, 78% das rendas dos advogados, 75% dos dirigentes de empresas, 71% do produtor na exploração agropecuária, 64% de gerentes ou supervisores de empresas, 68% de corretores, 63% de jornalistas. Os médicos “pejotizados” têm 51% dos seus rendimentos isentos.

No total de 31,6 milhões declarantes, são 654 mil (2% do total) acima de 40 salários mínimos com menos da metade de seus rendimentos tributáveis. A partir da faixa de salários mínimos mensal de 40 a 60 predominam os percentuais de Rendimentos Tributáveis Exclusivos na Fonte e Isentos.

Em outras palavras, a enorme concentração de renda no Brasil é explicada por declarantes do Imposto de Renda com rendimentos até 40 salários mínimos pagarem mais impostos, relativamente, em queda progressiva à medida que se elevam as faixas de salário mínimo mensal. Têm mais da metade dos seus rendimentos tributáveis, enquanto os mais ricos têm progressivamente menores percentuais de rendimentos tributáveis.

A estrutura tributária brasileira é extraordinariamente regressiva. Não considera a capacidade econômica das pessoas e incide proporcionalmente mais sobre quem está na parte de baixo da pirâmide de renda. Nesse caso, quanto menor for a renda da pessoa, maior será a parcela dos seus rendimentos destinada ao pagamento de imposto.

Fernando Nogueira da Costa – Professor Titular do IE-UNICAMP. Autor do livro digital “Dívida Pública e Dívida Social: Pobres no Orçamento, Ricos nos Impostos (ou Pobres no Ativo, Ricos no Passivo)” (2022). Baixe em “Obras (Quase) Completas”: http://fernandonogueiracosta.wordpress.com/ E-mail: [email protected].

O texto não representa necessariamente a opinião do Jornal GGN. Concorda ou tem ponto de vista diferente? Mande seu artigo para [email protected].

Leia também:

Capitalismo à Brasileira, por Fernando Nogueira da Costa

Cara, eles ganham; Coroa, nós perdemos…, por Fernando Nogueira da Costa

Sistema Financeiro não é Setor, por Fernando Nogueira da Costa

Deixe um comentário