produtos

produtos

do Blog do IBRE

A nota da SPE sobre má-alocação desinforma

por Bráulio Borges

A Secretaria de Política Econômica (SPE) divulgou, na semana passada, uma nota informativa sobre a discussão de misallocation – ou má alocação dos recursos produtivos.

Não vou questionar a importância desse tema: afinal, reduzir a má-alocação é algo extremamente importante e desejável, ao permitir ganhos de produtividade média e, portanto, um PIB per capita mais elevado com a mesma quantidade de fatores de produção.

Contudo, para que as políticas públicas de fato logrem êxito em reduzir a ineficiência alocativa, é preciso ter um diagnóstico bastante robusto e não apenas hipóteses ou visões impressionistas sobre como ele estaria evoluindo e sobre o que poderia estar por detrás desse fenômeno. E é aqui que eu tenho várias críticas à nota da SPE.

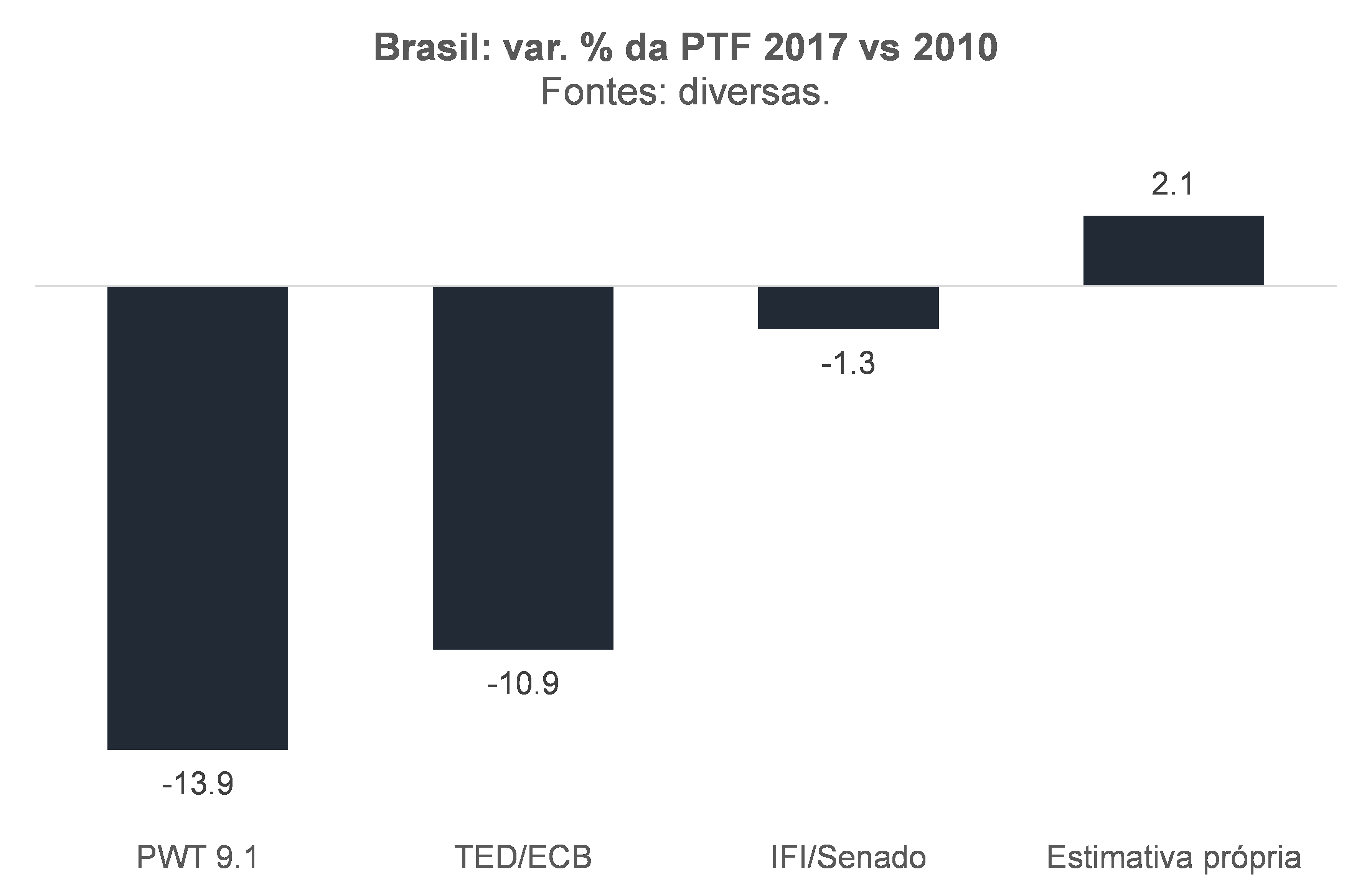

Em primeiro lugar, para motivar a discussão, o estudo da SPE apresenta dados de Produtividade Total dos Fatores (PTF) da economia brasileira extraídos das Penn World Tables (base de dados bastante conhecida dentre aqueles que buscam estudar o desenvolvimento econômico dos países em prazos mais longos sob a ótica do modelo neoclássico de crescimento). Segundo essa base, a PTF brasileira em 2017 foi 13,9% inferior àquela observada em 2010.

A figura abaixo compara a variação da PTF brasileira, entre esses dois anos (2010 e 2017), segundo estimativas de quatro fontes distintas: Penn World Tables; Total Economy Database do The Conference Board; IFI/Senado (insumo para o cálculo do hiato do produto); e minhas estimativas.

Como a PTF é medida por resíduo (“resíduo de Solow”), é normal haver divergências entre as estimativas, já que também há divergências nas estimativas dos insumos intermediários utilizados para decompor a evolução do PIB (Valor Adicionado) entre a variação dos fatores de produção e, por resíduo, PTF. Por exemplo: a série de estoque de capital precisa ser estimada e essa estimativa ainda padece de várias fragilidades, como a hipótese de taxa de depreciação.

Contudo, a discrepância apontada na figura acima entre as estimativas de variação da PTF da PWT e TED, de um lado, e aquelas da IFI e minhas, de outro, é muito elevada. Quem está menos “errado”?

Neste momento, é importante conhecer as particularidades dessas duas bases de dados “gringas”. Tanto a PWT como a TED, por pretenderem ter séries históricas desde 1950 para o maior número possível de países, acabam tendo que fazer alguns “sacrifícios” para ter esses dados em bases comparáveis. A principal limitação é não ajustar a série de estoque de capital pelo nível de utilização desse estoque. Ou seja: ambas as bases estimam a PTF, por resíduo, admitindo que o capital está sempre sendo 100% utilizado. Isso acaba transpondo, para a estimativa da PTF, parte relevante das oscilações cíclicas do PIB (de fato, a correlação entre as variações do PIB total e a variação da PTF em ambas as bases é muito elevada, da ordem de +85%). No caso do fator trabalho, eles levam em conta tanto o nível de ocupação como a jornada média (o que é o correto e que eu também faço).

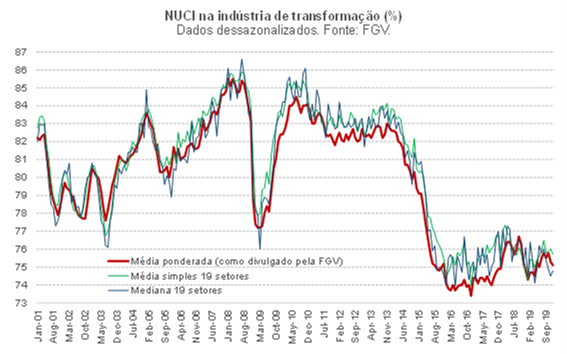

Nas minhas estimativas e nas da IFI, o estoque de capital é ajustado pelo Nível de Utilização da Capacidade Instalada (NUCI) da indústria de transformação, apurado pela FGV. Sim, o NUCI não mede a utilização do estoque de capital de toda a economia. Mas, levando em conta que a indústria é mais intensiva em capital do que boa parte dos demais setores (como agropecuária e serviços), na prática é melhor fazer essa correção do que não fazê-la[1].

Alguns analistas têm questionado a fidedignidade do NUCI-FGV, em função do fato de que essa sondagem é amostral, em um contexto no qual a pesquisa estrutural para a indústria do IBGE apontou uma grande destruição de empresas industriais nos últimos anos. Ademais, esses analistas também apontam que alguns poucos setores, com ociosidade atipicamente elevada por conta de incentivos distorcidos introduzidos no passado recente (como seria o caso da indústria automobilística), estariam “poluindo” o dado do NUCI agregado.

Bem, vale notar que tanto a média como a mediana dos NUCIs dos 19 setores pesquisados pela FGV – ou seja, sem “jogar fora” nenhum setor escolhido de forma relativamente arbitrária – apontam dinâmica muito semelhante àquela do NUCI agregado (que é uma média ponderada), como aponta a figura abaixo.

Além disso, eu demonstrei em exercício econométrico recente publicado neste blog que, do ponto de vista da capacidade de explicar e antecipar a dinâmica da inflação por meio da estimação de uma Curva de Phillips para o IPCA Livres ex-Alimentação no domicílio, o NUCI-FGV agregado (média ponderada) funciona muito bem, melhor até do que outras estimativas mais sofisticadas de ociosidade da economia como um todo.

Dando sequência às críticas à nota da SPE, temos agora a questão da evolução da ineficiência alocativa no Brasil em 2010-2017. A nota apresenta uma estimativa de misallocation no Brasil em 2011 (obtida de um trabalho que elaborou essa estimativa para o período 2006-2011 e somente para a indústria de transformação, que respondia por pouco menos de 12% do PIB em termos de valor adicionado ao final daquele período).

Não obstante, mesmo com a estimativa de ineficiência alocativa indo somente até 2011, a nota afirma que “A queda da produtividade na economia brasileira nos últimos anos (redução de 13,9% entre 2010 e 2017) tem como causa fundamental o aumento do misallocation”. Detalhe: os dados brutos – pesquisas estruturais anuais do IBGE – permitiriam atualizar essas estimativas até 2017, não somente para a indústria, mas também para outros setores. Mas isso não foi feito na nota da SPE, que preferiu levantar várias hipóteses para explicar um aumento (não comprovado) da ineficiência alocativa em 2010-2017.

Muitas dessas hipóteses levantadas são boas candidatas, mas é preciso ter uma avaliação mais cuidadosa antes de sair apontando os dedos de forma tão assertiva. Até mesmo porque não se sabe se os impactos, ainda que eventualmente positivos, foram pequenos, moderados ou expressivos. Também senti falta da menção a fatores que também podem estar gerando enorme e crescente ineficiência alocativa na economia brasileira, tais como a guerra fiscal entre os estados, as distorções do regime Simples/MEI, dentre outros.

Por outro lado, a recessão de 2014-16 pode muito bem ter gerado um cleansing effect (“efeito depuração”), eliminando firmas pouco produtivas que vinham sobrevivendo até então em boa medida por conta do superaquecimento da economia brasileira (o hiato do produto foi positivo durante boa parte do período 2004-2014) e criando oportunidades para novas firmas altamente produtivas (como as várias startups que surgiram e/ou cresceram muito nos últimos anos).

Não custa lembrar, ademais, que a retomada cíclica atipicamente lenta desde 2017 (sim, a economia brasileira ainda opera com um enorme excesso de ociosidade, como mostrei aqui) também pode estar gerando um aumento da má-alocação no mercado de trabalho: dados do Observatório de Produtividade do IBRE/FGV apontam que parcela relevante da queda da produtividade agregada do trabalho em 2017-2019 – na contramão do que se esperaria na saída de uma recessão – advém do setor de transportes, cuja produtividade vem despencando, muito por conta do fenômeno dos aplicativos de transporte/entregas. Várias pessoas, inclusive com ensino superior, estão buscando nessas atividades, de baixa produtividade e quase informais, uma maneira de se sustentar, já que a demanda agregada por mais mão-de-obra, embora venha melhorando, ainda é modesta. Portanto, a fraqueza persistente de demanda também tem gerado aumento do misallocation (e aqui parte da fatura é de responsabilidade do BCB, já que estamos caminhando para o quarto ano consecutivo de inflação abaixo da meta, como argumentei aqui).

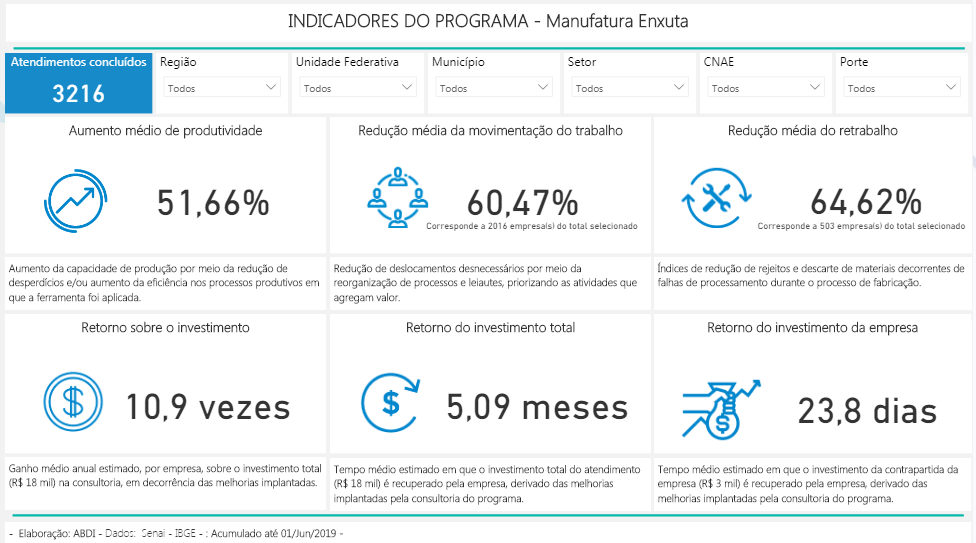

Além disso, há evidência de que parte relevante da ineficiência alocativa no Brasil não resulta necessariamente de distorções do ambiente macroeconômico/institucional encarado pelas firmas, mas sim de problemas da “porteira para dentro”, muitas vezes associada à deficiência de capital humano dos empreendedores. O programa Brasil Mais Produtivo (B+P), lançado no começo de 2016 e que englobou até agora pouco mais de 3200 empresas, conseguiu elevar a produtividade em quase 52% na média dessas empresas, com baixíssimos investimentos monetários (ver figura abaixo). Ou seja: há alguns lower hanging fruits no que toca ao aumento médio da produtividade da economia brasileira (embora não esteja muito claro porque eles não foram colhidos até agora – e aqui a interação com o ambiente macro/institucional pode ser a explicação). Não à toa, o governo atual pretende ampliar esse programa, com uma meta de atender de 250 a 300 mil empresas até 2022.

Prosseguindo, há também outros problemas na argumentação da nota da SPE. Logo no começo da nota, temos o seguinte trecho:

“Em geral, a elevação na produtividade pode ser resultado de inovações tecnológicas, de melhores condições de infraestrutura e de aumento do capital humano. No Brasil, entretanto, nenhum desses aspectos mudou significativamente nos últimos dez anos. Assim, a explicação fundamental para esse movimento de queda da produtividade é o recrudescimento da misallocation na economia brasileira”.

Como já mostrei antes, nem a queda da produtividade foi tão grande (grosso modo ficou estável – o que não deve ser comemorado), nem há como afirmar que a ineficiência alocativa aumentou em 2010-2017. Além disso, segundo dados das Penn World Tables – a mesma base utilizada para apresentar a queda da PTF no estudo da SPE –, o estoque de capital humano brasileiro se elevou em 19,2% em 2010 e 2017. De acordo com dados de estudo recente de Frischtak & Mourão (2017), o estoque de infraestrutura econômica brasileira passou de 33,5% do PIB em 2010 para 36,2% em 2016. Portanto, esses aspectos mudaram de forma relevante no período analisado, e para melhor. Isso só reforça a prescrição de cautela quanto ao tamanho, evolução e causas da ineficiência alocativa no Brasil.

Por fim, tenho uma terceira crítica. A nota da SPE faz referência ao trabalho de Hsieh & Klenow (2009), que foi aquele que introduziu a “tecnologia” de mensuração do misallocation, a qual foi largamente reproduzida em outros trabalhos que se seguiram. Grosso modo, a metodologia deles indica que, quanto maior a dispersão de produto marginal do trabalho e do capital entre as firmas de um mesmo setor ou produtoras de um mesmo produto, maior seria a ineficiência alocativa (pois seria de se esperar que as empresas menos produtivas “morressem” e os fatores produtivos utilizados por elas fossem alocados em empresas de maior produtividade, naquele mesmo setor ou mesmo em outros setores, reduzindo essa dispersão dos produtos marginais).

O problema é que há ao menos dois trabalhos recentes, um de 2018 e outro de 2020, que questionam a interpretação dessa dispersão efetivamente medida como sinônimo exato de misallocation. Ambos os trabalhos, publicados no NBER, apresentam títulos sugestivos: “Misallocation measures: the distortion that ate the residual” e “Misallocation or mismeasurement?”. E o segundo deles tem, como um dos autores, Peter Klenow, o mesmo autor do paper seminal de 2009.

Como eles apontam, são necessárias várias premissas relativamente fortes acerca da forma funcional da função de produção das firmas e também da curva de demanda dos produtos para mapear a mensuração objetiva das “distorções” em uma medida de ineficiência alocativa como sugerido originalmente por Hsieh & Klenow (2009). Ademais, também é preciso levar em conta explicitamente possíveis erros de medida nos microdados, Desse modo, os resultados encontrados não são totalmente robustos (no sentido de poderem ser interpretados unicamente como misallocation). Nas palavras de Haltiwanger, Kulick & Syverson (o trabalho de 2018 citado acima), em alusão ao arcabouço proposto por Hsieh & Klenow (2009):

“The framework may then not just spuriously identify inefficiencies; it might be more likely to do so precisely for businesses better in some fundamental way than their competitors.”

Portanto, ainda que o tema da ineficiência alocativa seja de extrema relevância, a nota técnica da SPE mais desinforma do que informa neste debate.

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

[1] Boa parte da diferença entre a variação da PTF em minha estimativa e a variação apontada pela IFI decorre do fato de que eu utilizo pesos móveis dos fatores trabalho/capital na função de produção, na medida em que o Labour Share no Brasil subiu ao longo das últimas duas décadas: de 53% em 2000 para 55% em 2010 e para 57% em 2017 (admitindo que metade do rendimento misto é renda do trabalho e a outra metade, do capital). Já a IFI usa pesos fixos em todo o período, atribuindo 60% ao fator trabalho. Isso acaba gerando uma diferença na PTF estimada entre 2010 e 2017, na medida em que a produtividade do trabalho (VAPB/Horas trabalhadas), nesse período, cresceu 0,5% a.a., bem acima da variação de -0,5% a.a. da produtividade do capital (a PTF é uma média ponderada de ambas). Há também o fato de que a estimativa da IFI ainda não leva em conta as revisões da série histórica do PIB reveladas pelo IBGE em dezembro de 2019, que impactaram o crescimento do PIB em volume em 2017 em +0,3 p.p. e, com isso, a variação da PTF em magnitude semelhante (já que a variação dos fatores de produção não se alterou).

Faça login para comentar ou Registre-se

Faça login para comentar ou Registre-seVocê pode fazer o Jornal GGN ser cada vez melhor.

Apoie e faça parte desta caminhada para que ele se torne um veículo cada vez mais respeitado e forte.