Por uma Reforma do Sistema de Pagamentos com Cartões de Crédito

por Fernando Nogueira da Costa[1]

Um estadista capaz de obter a conciliação nacional de todas as classes sociais – dos trabalhadores aos empresários – pode estimular e coordenar o debate para atender à necessidade de reforma do sistema de pagamentos com cartões de crédito. O modelo brasileiro é excêntrico frente ao do resto do mundo – e o problemático é o daqui.

Em julho de 2006, no primeiro governo Lula, o Banco Central do Brasil (BCB), a Secretaria de Direito Econômico (SDE), do Ministério da Justiça, e a Secretaria de Acompanhamento Econômico (SEAE), do Ministério da Fazenda firmaram convênio de cooperação técnica com o objetivo de realizar estudos conjuntos na área de sistema de pagamentos. O objetivo do trabalho era identificar potenciais falhas de mercado, decorrentes da estrutura e prática de mercado e servir de referencial para possíveis medidas para promoção do maior bem-estar social.

Cabe retomar aquele trabalho, incorporando novos atores como especialistas da ABECS (Associação Brasileira das Empresas de Cartões de Crédito e Serviços) e da academia (UNICAMP, UFRJ, FGV, INSPER, etc.). Todos deveriam considerar a indústria de cartões de crédito sob a ótica do mercado de dois lados, tendo em vista a interdependência existente entre a demanda do consumidor pela possibilidade de uso adequado de cartões às suas condições financeiras, de um lado do mercado, e a demanda do lojista por transações em cartão de crédito parcelado para aumento da escala de suas vendas, do outro lado.

Isto sem falar em outros dois lados. Primeiro, a posição dominante da Cielo e Rede no mercado de adquirência, em beneficio próprio e dos bancos controladores, os principais emissores dos cartões de crédito. Segundo, a participação de mercado das duas bandeiras mais utilizadas (Visa e Mastercard).

Esta concentração não se alterou significativamente. Em 2016, a participação conjunta caiu marginalmente para 89% (contra 92% em 2008) na função crédito, embora tenha caído para 73% na função débito face a 95%, nos respectivos anos, com a entrada da Elo do grupo Bradesco/Caixa/Banco do Brasil na competição.

A Elo possui 25% do mercado de cartões em número de cartões emitidos. Este porcentual cai para 11% se a medida for em número de transações feitas com cartão de débito.

Os dados publicados pelo Banco Central do Brasil permitem um diagnóstico adequado da situação prejudicial ao custo de vida no Brasil com preços à vista inflacionados de maneira forçada como preços a prazo. É o habitual “jeitinho brasileiro” de caixas anunciarem para os consumidores: “o preço à vista é igual ao preço a prazo em 3, 6, 10 ou 12 vezes!”

Em favor de os consumidores “perderem as contas orçamentárias familiares” e apelarem ao crédito rotativo, os lojistas beneficiam a si apenas em visão de curto prazo, pois dependerão da demanda daqueles em longo prazo. Os bancos concessores de crédito rotativo, embora sofram alta inadimplência, repassam essa perda para os juros pagos pelos adimplentes.

De dezembro de 2016 a dezembro de 2021, ou seja, 61 meses, a média de inadimplência no rotativo foi de 34,9%, sendo o pico de 40,2% em julho de 2020 (em plena pandemia) e o piso em abril de 2021 (25,4%). Os devedores ainda não tinham sentido o impacto do repasse do custo do dinheiro pela retomada da elevação da Selic no mês anterior.

A taxa média de inadimplência no parcelado foi 3,6%. Para comparação com outra modalidade de crédito também bastante utilizada, o financiamento à aquisição de veículos, via crédito fiduciário, onde o devedor só adquire a propriedade definitiva do automóvel quando amortizar todo o empréstimo, obteve taxa média de inadimplência nesse período (2016-2021) igualmente de 3,6%. Isto embora, desde o último trimestre de 2019, a do parcelado, em alta, tenha se descolado da em veículos: média de 5,3% contra 3,5%.

Segundo a PEIC (Pesquisa Nacional de Endividamento e Inadimplência dos Consumidores) da CNC, o nível de endividamento médio das famílias brasileiras em 2021 foi o maior em 11 anos: 70,9%. Houve incremento das dívidas das famílias nas duas faixas de renda pesquisadas (72% dos “pobres” e 66% dos “ricos”), destacadamente, entre as famílias com mais de 10 salários de rendimentos mensais, pois eram 60% em 2020. Nesse ano, estavam endividadas 68% das famílias abaixo dessa faixa.

Nas famílias consideradas mais ricas, a demanda represada, em especial pelo consumo de serviços, fez o endividamento aumentar ainda mais expressivamente. Isso ocorreu, especialmente, com o uso do cartão de crédito.

Assim como nos anos anteriores, o cartão de crédito foi o tipo de dívida mais citado pelas famílias brasileiras em 2021, mas alcançou 82,6% das com dívidas na média anual. Era, em média, 77% de 2016 a 2018. Após queda da participação de 78,7% em 2019 para 78% em 2020, houve o significativo aumento de participação do cartão no ano passado.

Os dados de saldo pela modalidade cartões de crédito em comparação com os totais de crédito com recursos livres e direcionados não espelha tanto esse uso por conta de pesar mais no estoque de crédito acumulado os com prazo maior – e não o rotativo, por definição, um crédito emergencial. Tal como um guarda-chuva, só deveria ser usado em tempo muito estrito.

Infelizmente, nem todos os possuidores de cartões de crédito evitam seu uso fora da possibilidade “à vista”. Deveriam fazer o pagamento de toda a fatura na data de aniversário, exceto se ela fosse parcelada sem juros, quando pagaria só a parcela mensal.

O prazo médio da carteira de crédito com recursos livres para Pessoas Físicas no crédito pessoal se mantém próximo de 24 meses e na aquisição de veículos em torno de 15 meses. Com recursos direcionados, o crédito rural gira em torno de 26 meses e o financiamento imobiliário alcança 131 meses ou quase onze anos.

Dado seu caráter emergencial, transformado em uso corriqueiro por cerca de 82% dos “devedores” brasileiros – na verdade, evitando custo de oportunidade de pagamento à vista sem diferenciação de preço –, o prazo médio de saldos nos cartões de crédito deve ser muito inferior. Porém, essa estatística não se encontra disponível.

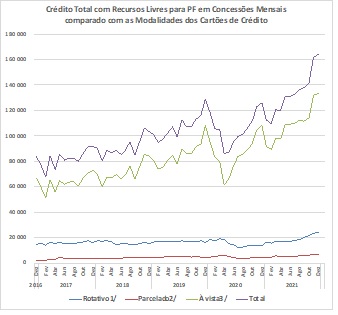

É possível a analisar a evolução dos saldos de seus componentes. O saldo do rotativo saiu de R$ 38 bilhões em dezembro de 2016 para R$ 41,14 bilhões em dezembro de 2019. Atingiu o valor mínimo de R$ 35,26 bilhões em dezembro de 2020. Porém, ele se elevou para R$ 49,13 bilhões em dezembro de 2021.

O saldo do parcelado multiplicou-se por três vezes: de R$ 11 bilhões para quase R$ 33 bilhões. O saldo do uso à vista cresceu de R$ 135,75 bilhões em 2016 para atingir, cinco anos depois, R$ 310 bilhões.

No entanto, a respeito do uso dos cartões de crédito como um fluxo, o relativo nas concessões mensais revela mais. No total de crédito para Pessoa Física, o subtotal composto por cartões se elevou de 60,2% no fim de 2016 para 77,3% no fim de 2021.

Isso se deve, especialmente, ao seu uso na função à vista, um meio de pagamento com prazo de pagamento até a data de aniversário da fatura. Pode alcançar até 40 dias, após a fatura mensal estar fechada e ser anunciada para seu portador. Esta função gira em torno de 80% do seu uso, mas atingiu quase 86% no primeiro ano da pandemia.

Veja, no gráfico abaixo, como a função “à vista” com uso de cartões de crédito determina o próprio movimento do total de concessões mensais de crédito às Pessoas Físicas. Nesse caso, cria-se uma ilusão de crédito não remunerado ou “almoço de graça” em Economia!

Em 2020, menos consumidores (10,8%) se submeteram ao abuso em cobrança de juros elevadíssimos pelo uso do crédito rotativo, contra o patamar de mais de 17% em 2016 e 2017. Infelizmente, para os devedores, voltou no ano passado a aumentar a participação relativa desse uso para 14,5%.

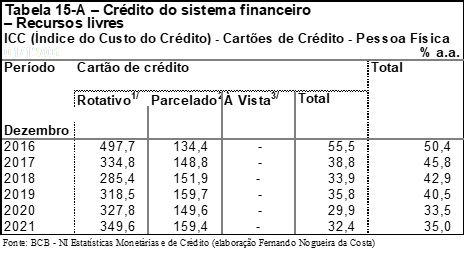

Qual é o problema? Veja na seguinte tabela o ICC (Indicador do Custo de Crédito), calculado pelo Banco Central do Brasil, para crédito rotativo. No fim de 2016, o custo médio atingiu quase 500% aa. Com a queda da Selic e da inadimplência, baixou para 285% aa no fim de 2018, mas já se elevou para 350% aa no fim de 2021.

Para se ter uma ideia, quando o Banco Central divulgava a distinção entre o custo médio do Rotativo Regular e o do Rotativo Não Regular, por exemplo, em 2016, a taxa média mensal foi 438% aa no primeiro e 507,4% aa no segundo. Aquele era pago por 63% dos devedores, mas 37% o caloteavam.

Em cada dez, quatro davam o calote e o custo dessa perda de capital era repassado para os bons pagadores. Depois, quem não conseguia pagar ia para a renegociação na tentativa de “limpar seu nome na praça”…

Compare, nas duas colunas à direita na tabela acima, o custo médio ponderado do crédito total concedido às Pessoas Físicas apresentar uma correlação com o movimento da taxa de juro média ponderada em cartões de crédito. Minha hipótese é isso ser uma causalidade. O teste dessa hipótese de determinação do primeiro (total) pelo segundo (cartões) está no gráfico abaixo.

Visto esse diagnóstico, a terapia para baixar a taxa de juro para os consumidores brasileiros, caso se confirme o favoritismo eleitoral de Lula, seria ele como estadista ter a capacidade de liderar esse Projeto de Estado e criar um consenso nacional a respeito. Seria uma mudança favorável ao bem-estar social. Certamente, caso o plano seja bem explicado, a maioria da população apoiaria acabar com essa “jabuticaba” brasileira.

Esse modelo do sistema de pagamentos brasileiro, onde se paga “à vista” com prazo, eleva o custo de vida, porque o “preço à vista” embute todas as taxas do “mercado de 4 lados” dos cartões de crédito. Ele não é exótico, no sentido de não ser originário do país onde ocorre, pois não é estrangeiro, mas é sim nativo por causa de nossa memória inflacionária imaginar a protelação do pagamento sempre corroer o valor real devido.

Isso não é verdade se o devedor tem queda de salário real e não recebe aumento em seu salário nominal. Tampouco é se ele não aplica seu dinheiro a pagar a conta futura em juros superiores aos embutidos ou ocultos nessa compra a prazo.

Para estrangeiros, ele é esquisito ou excêntrico. No exterior, paga-se com cartões de crédito uma pequena taxa de juro diária, desde o momento quando se compra com seu uso – e não essa taxa de juro extravagante, cobrada no Brasil pela “indústria do crédito rotativo”.

[1] Professor Titular do IE-UNICAMP. Autor do livro digital “Dívida Pública e Dívida Social: Pobres no Orçamento, Ricos nos Impostos (ou Pobres no Ativo, Ricos no Passivo)” (2022). Baixe em “Obras (Quase) Completas”: http://fernandonogueiracosta.wordpress.com/ E-mail: [email protected].

Alberto Dias Gonçalves

31 de janeiro de 2022 6:58 pmO Mastercard, Visa Express têm origem nos EUA. Lá o usuário paga cerca de 19% a.a. de juros no rotativo. Aqui chega a cerca de 350%a.a. Isso se chama agiotagem protegida pelo governo. Quando esse tipo de operação começou por aqui, o sistema cooptou o governo.