produtos

produtos

Enviado por Ronaldo Bicalho

Por Felipe Botelho

As ações de hoje guiam e/ou determinam as realidades do amanhã. O amanhã aqui deve ser entendido como um futuro não necessariamente imediato, mas num horizonte de tempo discernível e relevante para que o agente em questão possa ter uma compreensão relevante dos fatos projetados à futuro.

“O que é, pois, o tempo? Se ninguém mo perguntar, sei o que é; mas se quero explicá-lo a quem mo pergunta, não sei (…)”

(Confissões, XI. p.113 – Santo Agostinho, Livro XI)

A ideia posta por Santo Agostinho sobre o tempo se coloca de forma a relacionar passado e futuro com a existência e a realidade do presente. Assim, o passado e futuro não existem concretamente, apesar de um já ter ocorrido e o outro em perspectiva de ocorrer; mas é a partir do presente como referência que é possível a criação da noção do tempo e, assim, do estabelecimento de sua métrica (seja o tempo curto, longo, instantâneo, permanente, etc.).

Desta maneira, é estabelecendo uma métrica com relação ao presente a maneira em que podemos entender o que será o futuro por comparação ao presente concreto e real.

Ao tratarmos da teoria econômica que faz uso de projeções de futuro, é usual o desenvolvimento de técnicas e modelos estatísticos de extrapolação, simulação, acompanhados de análises custo-benefício. A maioria destes métodos se concentra em valores monetários como métrica principal para a avaliação de impactos, em muitos casos valorando atributos não-econômicos, como é o caso de análises sobre impactos ambientais e climáticos, por exemplo.

No caso específico de políticas climáticas, há uma atenção ainda maior do que será o futuro, pois trata de questões de equidade intergeracional que variam em função dos meios econômicos e ambientais colocados no passado e no presente.

Assim, um elemento chave para o cálculo econômico é a taxa de desconto que é utilizada para mensurar o impacto das ações ao longo do tempo sob uma perspectiva corrente. No entanto, determinar um valor coerente para esta taxa, dadas as condições de uma análise de longuíssimo prazo, é uma tarefa bastante complexa.

Esta postagem tem como objetivo explorar justamente as teorias que giram em torno da teoria sobre taxas de descontos aplicadas às questões de mais longo prazo como as energéticas e mudanças climáticas, tentando identificar os argumentos para sua determinação e das implicações práticas de seu uso.

1. Definindo o que é uma taxa de desconto

A taxa de desconto, dentre tantas funções, é utilizada para comparações intertemporais entre resultados de ações. Representa o mínimo retorno requerido para um dado projeto de investimento (ou simplesmente uma decisão/ação), tendo em vista algum tipo de alternativa segura e factível àquele investimento.

Esta taxa também pode estar diretamente ligada à duração temporal do investimento, porém neste caso o investimento alternativo associado deve preferencialmente ter a mesma duração. Neste caso, em geral associa-se o projeto analisado à um investimento livre de risco como referência, para que por comparação se estabeleça quais seriam seus benefícios dado um maior nível de risco associado. Por este motivo, associar taxas de desconto às taxas de retorno mais conservadoras de mercado (e.g. juros de títulos de dívida pública) é a forma usual de estabelecer comparações. Note que esta abordagem, tem como hipótese a perfeita e livre mobilidade de capitais e custos negligenciáveis de acesso à mercados, o que levanta dúvidas sobre sua validade real. Assim, o agente estará sujeito a investir caso o retorno de seu projeto supere àquele de sua referência, i.e., aquele que supere o custo de oportunidade do capital.

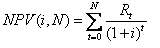

Alternativamente, a regra de decisão pela comparação de taxa de desconto e taxa interna de retorno pode ser determinada de forma equivalente a partir do diferencial entre o valor presente dos benefícios e o valor presente de seus custos, o chamado valor presente líquido, como na fórmula a seguir:

Sendo NPV o valor presente líquido (do inglês Net Present Value), t o horizonte temporal em questão (t = {0;N}), R o fluxo de receitas (cash flows) de cada período ou a relação benefícios menos seus custos e finalmente i a taxa de desconto. Com esta formulação fica mais clara a aplicabilidade da taxa de desconto, onde se estima os benefícios e custos futuros dispersos ao longo do período, trazidos à uma equivalência presente.

De acordo com Nordhaus (2008), existem dois conceitos chave na definição da taxa de desconto, um relacionado com o valor dos bens e outro com o valor do tempo. O primeiro mede o preço relativo dos bens em diferentes momentos, sendo referido como um retorno real do bem, ou taxa de juros, ou ainda custo de oportunidade do capital. Este retorno em princípio é observável no mercado e pode ser corrigido por um índice geral de preços dada sua variação ao longo do tempo. O segundo refere-se ao peso do bem-estar econômico dos agentes, sendo uma “preferência social pelo tempo” deste mesmo bem-estar, não em termos de bens.

Por outro lado, o Second Assessment Report – SAR do IPCC tipifica em duas abordagens o método de desconto:

- abordagem prescritiva e;

- abordagem descritiva.

A abordagem prescritiva é baseada nas taxas que “deveriam” ser aplicadas, associadas à chamada taxa de desconto social que pode ser decomposta em uma taxa de preferência temporal pelo presente (δ) e um fator de ganho de bem-estar futuro, traduzido pela elasticidade da utilidade marginal do consumo (γ) (IPCC, 2007). Assim, uma taxa de desconto eficiente socialmente (r) seria:

r = δ + γ g

onde g é a taxa de crescimento do PIB per capita, logo se associando à elasticidade da utilidade do consumo individual. Note que o fator δ pode ser visto como uma atitude ética em relação à gerações futuras.[1]

Por sua vez, a abordagem descritiva está baseada naquela relativa às taxas de desconto individuais de poupadores/investidores de decisões de pura arbitragem. Comumente, a primeira abordagem resulta em taxas inferiores que a segunda, o que significa também valores presentes maiores para seus investimentos. Porém esta abordagem repousa em diversas suposições que não são observáveis como a plena eficiência de mercados de capital e a possibilidade de alternativas de investimento sem risco com maturidades que superem o horizonte de 30 anos.

Porém contudo, em ambos os casos determinar taxas de desconto em um contexto de longuíssimo prazo (e.g. estudos sobre consequências climáticas) é desafiador. Enquanto uma abordagem não revela uma alternativa comparável com horizonte equivalente, pela outra abordagem, as incertezas quanto ao crescimento econômico, estabilidade das preferências e riscos inter gerações adicionam maior complexidade à análise, o que não é desejável. (…) continua no blog Infopetro.

Faça login para comentar

Faça login para comentar Você pode fazer o Jornal GGN ser cada vez melhor.

Apoie e faça parte desta caminhada para que ele se torne um veículo cada vez mais respeitado e forte.

Pó parar!

Muito interessante mas isso só serviria para aqueles que fazem planos nacionais E políticas governamentais.

Coisa que NÃO EXISTE NESTE PAÍS HÁ MAIS DE 30 ANOS.

Isso é uma coisa.

Outra coisa é que a conclusão me aprece forçada. Aquele último gráfico(Gráfico 2 – Custo nivelado para projetos de geração elétrica atuais e planejados sob taxas de desconto variadas (5% e 10%))não me parece lógico. Parece até que foi feito para dar aquele resultado como se aquilo provasse alguma coisa.

PORQUE dá um peso ao preço do combustível no cálculo. Obviamente que eólicas E hidros, que não tem este quesito, irão performar melhor. E quanto maior o prazo, melhor será a performance SEMPRE.

E também nos remete ao custo de depreciação, de como foi colocado no cálculo e etc. mas vamos ficar só nisso por enquanto.

Estes dois não tem este “risco”(custo) mas tem risco de produzir ZERO caso o tempo não seja favorável. Isso está considerado de alguma forma no cálculo?

Seria ótimo se uma turbina eólica geresse 100% sempre. Mas não gera, porque não venta sempre. Também seria órimo SE uma hídrica gerasse 100% sempre, mas nem sempre tem água.

Da forma como está colocado no cálculo, estas fontes geram 100% sempre como se fossem NUCLEAR, Carvão E Gás.

Calma lá!!!!

É por isso que UMA COISA É UMA COISA e outra coisa é outra coisa.

Mas foi interessante. se conseguir gerar uma metodologia de desconto que considere todas as variáveis, como DINHEIRO, carbono E clima, vc ganha um Nobel. Boa sorte!