produtos

produtos

A matemática financeira entrou em minha vida pouco antes da sair da revista Veja, em 1979. A inflação já avançava solta e havia uma barafunda no mercado de taxas de juros. Ainda em 1978, junto com o colega José Paulo Kupfer produzimos uma reportagem de capa sobre a aceleração da inflação e seus impactos sobre o cidadão comum. A capa foi feita pelo artista Milton Rodrigues, do Departamento de Artes da revista, um craque que usou a imagem do dragão para caracterizar o novo monstro que crescia. A partir de então, o dragão da inflação se tornou de uso corrente na mídia.

Fiz o curso de matemática financeira com o professor José Dutra Vieira Sobrinho, que ensinava a matemática a partir das calculadoras HP. No início, a HP38. Depois, a HP12C, uma obra-prima de design e de lógica.

O uso da calculadora poupava o aluno do trabalho estafante de aprender as fórmulas matemáticas, valer-se da tábua e da régua logarítmica. Você precisava entender o conceito dos quatro elementos financeiros – o PV (Valor Presente), o FV (Valor Futuro), o i (taxa de juros) e o n (número de períodos) – e, depois, dar asas à imaginação. Aí me interessou comparar o custo de um consórcio com um financiamento. E aprendi, na sequencia, os conceitos de fluxo de caixa, NPV (Valor Presente Líquido), TIR (Taxa Interna de Retorno). Não havia operação que a HP não atendesse.

Para o curso, fui até o Mappin e adquiri inicialmente uma calculadora Texas, menos sofisticada e mais barata que a HP. Pensei que, como aluno iniciante, não precisaria ter a calculadora mais avançada. Bobagem! Com a Texas, não conseguia montar cálculos de fluxos de pagamentos. Fui ao Mappin, e consegui fazer a troca para HP38C.

Com poucas aulas foi possível saber como os bancos e financeiras iludiam o cliente. Como não havia uma padronização de taxas de juros, dependendo da operação as taxas eram apresentadas em formas diferentes de cálculo, taxa antecipada, taxa simples, taxa composta, taxa nominal, taxa real. Se era empréstimo, usavam uma forma de cálculo que mostrava um resultado menor; se era investimento, outra forma de cálculo que mostrava um resultado maior.

Meu primeiro teste foi quando meu sogro, José Ferreira de Aguirre, que fizera carreira no Banco do Commércio e Indústria de São Paulo, ganhou uma indenização trabalhista e foi aplicar em um CDB (Certificado de Depósito Bancário). Me disse que o filho de um ex-gerente dele, trabalhando em outro banco, conseguira um lote de papéis que pagava 7% ao mês e apenas disponível para a diretoria.

Fui com ele ao banco, pedi para o gerente mostrar a conta. Ele apresentava um cálculo de taxa de juros simples que aumentava artificialmente o resultado final. Saquei minha HP e mostrei que os 7% ao mês, a que ele se referia, não passava de 6% ao mês. Ele quis discutir e o desafiei:

– Você tem uma calculadora financeira na sua mesa. Você não a usa?

E ali ele abriu o jogo:

– A gente apresenta a taxa simples para o freguês ficar com a ideia de uma taxa maior.

Creio que o doce seu Aguirre preferia ter perdido o dinheiro a sofrer a decepção que passou com o filho do ex-gerente dele.

A partir dali, com o domínio das operações de matemática financeira, abriu-se um novo mundo para mim. Não precisava mais telefonar para uma corretora que calculasse a taxa de juros, ou receber aulas de Américo Oswaldo Campiglia, o sempiterno presidente da ACREFI (Associação das Empresas de Crédito e Financiamento).

Rapidamente passei a dominar os conceitos e avançar em cálculos mais complexos.

Os juros da poupança

Até então, só eram remunerados os depósitos de poupança existentes no início de cada trimestre. Quem depositasse no meio perderia a remuneração até o final do trimestre. Para impedir a fuga da poupança, o Banco Nacional da Habitação (BNH), que definia as regras da caderneta, passou a permitir depósitos no meio do trimestre, ganhando proporcionalmente ao prazo investido. Por exemplo, se a remuneração trimestral fosse de 21%, depositando no segundo mês o poupador receberia 14%. Depositando no terceiro mês, receberia 7%.

Era uma conta incorreta. Se a taxa trimestral era de 21%, a taxa mensal corresponderia a 6,6%, porque o cálculo correto era pela taxa de juros composta, o chamado juros sobre juros.

Não é o caso de explicar a matemática agora. Mas o erro do BNH permitiu montar um estratagema. Pelas regras em vigor, depois de sacar da sua conta de poupança, o poupador só poderia movimentá-la seis meses depois.

Bolei então um sistema em que o poupador abriria 6 contas de poupança e depositaria sempre no 3º mês de cada uma. Depositaria no 3º mês da 1ª conta. Vencido o prazo, sacava e depositava no 3º mês da segunda conta. E assim por diante. Então, em vez de 21% no trimestre, a remuneração saltaria para 22,5%.

Ora, a remuneração da poupança correspondia a ORTN (Obrigações Resgatáveis do Tesouro Nacional), que correspondia à correção monetária, mais 0,5% de juros ao mês, ou 6,17% ao ano, mais correção monetária. Com o modelito que criei, dependendo do tamanho da correção monetária, a remuneração saltaria para até 18% ao mês mais CM.

Publiquei as contas no Jornal da Tarde e foi um pandemônio. Houve uma corrida aos bancos para a abertura das 6 contas de poupança. Dois dias depois, uma portaria do BNH impediu a operação e montou outra forma de remuneração acertando a matemática financeira.

Fernando Bornéo, o matemático do Secovi (a associação das empresas de construção), que havia me dado aulas sobre os sistemas de amortização do setor, lançou a dúvida de que possivelmente quem me passara as contas era Ronald Levinsohn, da caderneta de poupança Delfim, para se vingar da intervenção que sofreu, depois de quebrar a empresa.

Telefonei para o Borneo – que, além de bom professor era um grande pianista – e expliquei a lógica.

Os computadores pessoais

Por aquela época, surgiram os primeiros computadores pessoais no Brasil. Até então, trabalhava no Jornal da Tarde até 17, 18 horas, pegava o carro, ia para casa – na rua Cubatão – e parava em um fliperama que pertencia a um ator de Globo – que fazia o Saci na série O Sítio do Pica Pau Amarelo.

Como gostava de me distrair quebrando a cabeça, decidi colocar minha compulsão em algo mais útil. Comprei um Dismac 8000, um dos primeiros computadores fabricados no Brasil, com o sistema operacional CPM (que a Microsoft adquiriu para criar o DOS, seu primeiro sistema operacional), com um monitor de fósforo verde que me fez perder um grau de vista em um mês e tendo como armazenagem de dados um gravador National. Durante bom tempo minha fita K7 preferida tinha meus programas em Basic e gravações de Carmen Miranda.

Não havia nenhum programa na época. Com o tempo apareceu o VisiCalc, um programa simples de planilha, e um editor de texto brasileiro, que suportava 256 toques por vez. Completados os toques, tinha que dar um ENTER. Mas, pelo menos no Brasil, precedeu o Wordstar, primeiro grande software de texto.

Para avançar em cálculos fui obrigado a aprender o Basic. Fiz um curso na Computique, a primeira loja de informática que surgiu em São Paulo, de propriedade do Ernesto Camelo, pai do futuro compositor Marcelo Camelo.

O domínio do Basic abriu um campo fantástico para mim. O For Next, o GoTo, as variáveis, as fórmulas, permitiam reconstituir sistemas de amortização, estimar fluxos de consórcios. Anos depois aprendi o Clipper e o DBase. Mas o velho Basic me acompanhou nas aventuras mais promissoras.

Por aquela época, o grande Aloisio Biondi foi dirigir o Shopping News, um jornal semanal gratuito, distribuído nos condomínios de São Paulo, e me convidou para ser colunista. Passei a escrever sobre temas financeiros e, especialmente, sobre financiamento habitacional. Mas continuava no JT.

A inadimplência no BNH

Estávamos em 1982. Com a inflação disparando, os salários eram corrigidos semestralmente pela lei salarial, mas com vetores que reduziam os reajustes dos salários maiores. E a correção monetária acompanhava expressamente as taxas de inflação. Além disso, todas as prestações do BNH eram reajustadas no mês de julho. Não foram necessárias muitas contas para perceber que em julho haveria uma explosão da inadimplência por todo o país.

Na minha coluna no Shopping, desafiei os economistas paulistas a estudar o caso. Queimavam pestanas com correção cambial, correção monetária, de interesse direto das empresas. Poderiam contribuir com estudos para o cidadão comum, mutuário do BNH. Foi em vão.

Decidi, então, eu mesmo estudar o tema e passei a desenvolver programas de computador, em Basic, simulando os financiamentos do BNH. Fernando Borneo, do Secovi, me passou a lógica dos sistemas e as taxas cobradas nos financiamentos. Além da taxa de juros e da correção monetária, havia um Coeficiente de Equiparação Salarial (CES). Como o saldo devedor do financiamento era corrigido mensalmente, e as prestações eram corrigidas anualmente, o CES destinava-se a aumentar o valor da prestação para compensar a corrosão inflacionária entre um reajuste e outro.

Lembro-me até hoje de uma Semana Santa, 5ª feira da paixão. Convidei o professor Dutra a ir em casa. No computador, mostrava as simulações que havia montado. E Dutra conferia na calculadora dele. Depois de umas duas horas, minha esposa da época desistiu de nos acompanhar e saiu de casa resmungando que éramos todos loucos.

As simulações permitiram várias conclusões. Uma delas, era a de que, com a alta da inflação, o CES não compensava a defasagem doas reajustes. Dependendo da época que o financiamento fora contratado, havia o fenômeno da amortização negativa. Em um financiamento, a primeira parcela da prestação destina-se a pagar os juros; o restante para amortizar o saldo devedor. A inflação alta produzia uma defasagem tão elevada que em muitos meses havia amortização negativa, isto é a prestação era inferior aos juros devidos e a diferença acabava incorporada ao saldo devedor, aumentando-o, em vez de reduzir. Foi o prenúncio do grande rombo que se criou no Sistema Financeiro da Habitação.

Para minha surpresa, era a única pessoa no mercado que fazia simulações de financiamento. Nenhuma instituição fazia. Como todas elas tinham apenas mainframes, grandes computadores operados por técnicos em computação ficava impossível aos técnicos financeiros montar simulações. Teriam que detalhar as contas, pedir para os programadores. Cada mudança em varáveis exigia uma nova programação.

Constatei essa dificuldade em um debate organizado pela OAB-SP, com a presença de Nelson da Matta, um pernambucano esperto, inteligente, ligado a Mario Andreazza, e que presidia a Associação Brasileira de Empresas de Crédito Imobiliário e Poupança (Abecip).

Começou a mesa, Nelson sacou uma montanha de formulários contínuos da impressora. Perguntei o que era. Ele respondeu que eram todos os financiamentos habitacionais. Perguntei até que mês. Ele me disse que era até o mês anterior.

Abri então minha mala 007 e saquei meus formulários contínuos. Tinha passado a noite usando o For Next do Basic para montar toda sorte de simulação, em datas diferentes, valores diferentes, sistemas de amortização diferentes. E em todas elas havia a inadimplência em julho e a explosão do saldo devedor mais adiante. A impressora era uma Star que, para acentuar, passava com o carro imprimindo as letras e voltava imprimindo os acentos.

Nelson se espantou. Me perguntou até quando iam as simulações. Esnobei:

– Até dez anos na frente. Mas é fácil montar para 20 anos.

Ele não ficou para o debate. Saiu antes, alegando outros compromissos.

O encontro na OAB-SP deveu-se à minha constatação de que a única maneira de reagir contra a inadimplência seria recorrer à Justiça, entupindo os tribunais do país com ações judiciais contra o reajuste. Ainda estávamos em ditadura, mas tinha uma esperança na estratégia porque começava a nascer o primeiro personagem político pós-ditadura: a classe média, desesperançosa com a crise que explodira em 1979 e parecia não ter fim. Além do quê, militar também era classe média e mutuário.

Fui até José Eduardo Loureiro, presidente da OAB-SP e propus um seminário nacional. Ele convocaria OABs do país inteiro, eu apresentaria minhas contas e justificativas financeiras para as ações, e a OAB-SP sugeriria a petição para darem entrada. Loureiro incumbiu o presidente da Comissão de Ética da OAB-SP de preparar a petição. Era Rubens Approbato Machado que ganharia grande visibilidade nacional tornando-se, mais tarde, presidente da OAB nacional.

Assim foi feito. No auditório da OAB-SP, perto da praça da Sé, houve o evento, lotado, com os advogados entendendo também que abria-se um bom mercado para eles.

As associações de mutuários

As ações espalharam-se como um rastilho por todo o país. Foram criadas diversas associações de mutuários em todos os estados. As mais ativas eram as de Porto Alegre e do Rio de Janeiro. O presidente da associação do Rio, Jó Rezende, tornou-se vice prefeito do Rio de Janeiro, tal a dimensão política alcançada pelas associações.

Diria que foi o primeiro movimento nacional civil contra a ditadura. E não havia como taxá-lo de subversivo pois defendia o patrimônio de uma classe média à qual pertenciam os próprios militares.

Quando a campanha já tinha conquistado o Brasil, saí do Jornal da Tarde e fui para a Folha. No JT, tinha montado o Jornal do Carro e a seção Seu Dinheiro, mas nem assim conseguia espaço para mais projetos. Na Folha, inicialmente trabalhei como repórter especial, ao lado de um time que tinha o Ricardo Kotscho, Carlinhos Brickman, Rui Castro, entre outros.

Encurralado pela opinião pública, o BNH tentava apresentar algumas alternativas. Mas cada uma que apresentava eu ia conferir no meu computador e mostrava as armadilhas que se escondiam nelas.

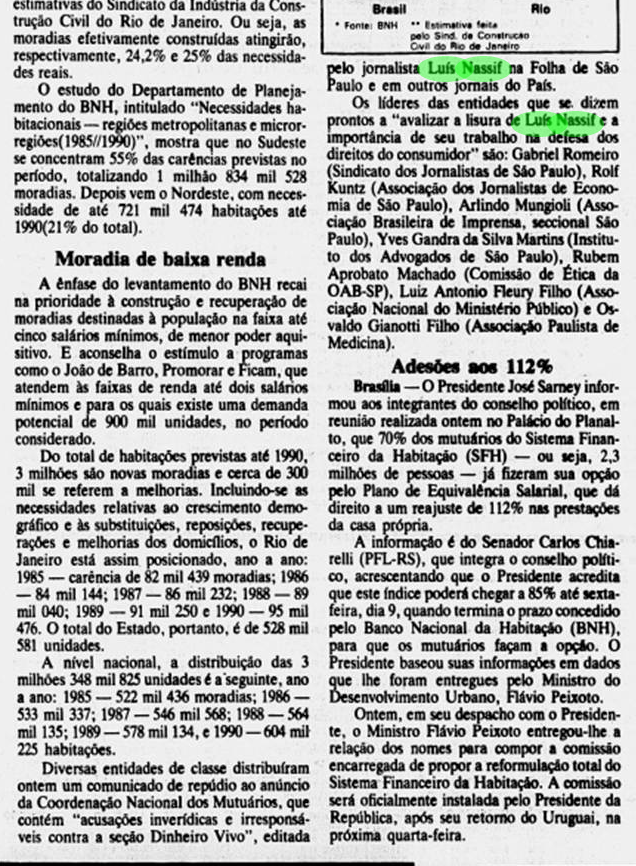

Até que chegou fins de 1983 e o presidente do BNH, José Lopes de Oliveira, soltou uma nova proposta para tentar resolver o pepino dos mutuários. Escrevi no domingo um artigo na Folha desmontando matematicamente a proposta. O então superministro Delfim Netto deu prazo até o dia seguinte para ele responder às minhas questões. Não conseguiu e foi demitido.

O caso gerou repercussão, a ponto de Otávio Frias, o publisher da Folha me pedir para gravar um comercial falando do jornal e das orientações sobre o BNH. Graças à demissão de José Lopes, consegui, no final do ano, emplacar meu projeto, o Dinheiro Vivo, que ganhou duas páginas semanais nas edições de domingo do jornal.

Ano após ano, o BNH apresentava alternativas aos financiamentos, todas insuficientes. Os mutuários conseguiam redução de prestação na Justiça.

Até que em 1985, em pleno governo Sarney, o novo Ministro do Interior, Flávio Peixoto, a quem estava subordinado o BNH, trouxe a solução definitiva, uma proposta de sub-reajuste tão aguda que selou a quebra final do BNH.

Não havia mais o que discutir. A proposta era muito melhor para o mutuário do que todas as reduções obtidas na Justiça. Mas, aí, criou-se um imbróglio. Ao longo dos anos, havia muitos mutuários que haviam aceitado outras alternativas, mais que uma das oferecidas pelo BNH, e conseguido redução do valor do financiamento. E agora, para quem seria mais ou menos vantajoso aderir ao plano do BNH?

Nessa época, tinha o programa na TV Gazeta. A redação do Dinheiro Vivo ficava no 5º andar da Folha. Recebia telefonemas de todo o Brasil, de mutuários angustiados, sem saber como proceder, a ponto de entupir os PABXs de ambos os locais.

A única alternativa seria montar um enorme atendimento telefônico para responder às questões. Na época, a Folha tinha um serviço, Folha Responde, se não me engano, com atendimento telefônico. Mas a estrutura era pequena para atender à demanda nacional.

Fui atrás, então, do presidente da Telesp, Antônio Ignácio de Jesus Propus que a Telesp montasse uma central de atendimento nacional. Prepararia um manual, daria um curso para as atendentes e elas responderiam às dúvidas dos mutuários. Bastaria o mutuário dizer a quais planos tinha aderido anteriormente.

Jesus topou. A sede da Telesp ficava em uma das ruas do centro, não me lembro de 24 de Maio ou Barão de Itapetininga. Foi montada uma bancada respeitável de atendentes. À noite, o Jornal Nacional fez reportagem sobre serviço. No dia seguinte, explodiu, com chamadas de todo o país.

Foi um serviço exemplar para o mutuário, mas não agradou as associações de mutuários, que perderiam sua única razão de existir. No domingo, as Associação do Rio – presidida por Jó Rezende – e a de Porto Alegre publicaram anúncios pagos nos principais jornais insinuando que as companhias de crédito imobiliário estavam por trás da minha iniciativa.

Foi um serviço exemplar para o mutuário, mas não agradou as associações de mutuários, que perderiam sua única razão de existir. No domingo, as Associação do Rio – presidida por Jó Rezende – e a de Porto Alegre publicaram anúncios pagos nos principais jornais insinuando que as companhias de crédito imobiliário estavam por trás da minha iniciativa.

A desforra veio logo depois, quando fui convidado pela Associação dos Engenheiros da Petrobras para uma palestra no auditório da companhia. O presidente da Associação era Antonio Maciel, que depois faria uma carreira vitoriosa no governo e na presidência de várias empresas nacionais e multinacionais.

No encontro estava Jó Rezende e os técnicos do BNH. Foi um tira teima interessante, na qual se percebia a extrema dificuldade dos técnicos – e especialmente de Jó – em tratar de temas financeiros.

Minha última investida sobre os financiamentos habitacionais foi perto de um mês de julho. Faltando uma semana para o novo reajuste, identifiquei um erro matemático crasso nas regras do SFH.

Havia duas formas de estimar o valor da dívida. Uma delas era o saldo devedor, normal. Outra, era o estado da dívida, que consistia no valor presente das prestações futuras. Ocorre que, com as defasagens provocadas pela inflação, na véspera de um reajuste, o estado da dívida (calculado sobre o valor da prestação do mês ) era irrisório. Para escapar da perda, o BNH criara uma gambiarra ilegal.

Dizia que o valor da dívida seria calculado assim:

Estado da Dívida x Saldo Devedor / Estado da Dívida.

Cortando o Estado da Dívida no numerador e no denominador, restava o Saldo Devedor. Preparei um artigo mostrando que a gambiarra era ilegal, uma maneira tosca de transformar o estado da dívida em saldo devedor.

Muitos mutuários tiveram tempo de ingressar na Justiça com os fundamentos levantados no artigo, liquidando a divida por uma ninharia.

Não foi a única ação em massa contra as ações de governo na época. Mas aí é assunto para uma outra crônica.

Logo depois, o BNH foi fechado, uma evidente queima de arquivos ordenada pelo então Ministro da Justiça Saulo Ramos, advogado que se especializou em liquidações extrajudiciais.

A parte do SFH seria transferida para o Banco Central. Um dia recebi um telefonema de Fernão Bracher, presidente do BC, perguntando se eu poderia me encontrar com um brilhante economista, que vinha de Harvard, e ajudaria o Banco Central a criar o departamento para cuidar do crédito imobiliário, e passar para ele a lógica dos financiamentos habitacionais.

O economista, em questão, era Daniel Dantas.

Mas não houve o encontro.

Faça login para comentar

Faça login para comentar Você pode fazer o Jornal GGN ser cada vez melhor.

Apoie e faça parte desta caminhada para que ele se torne um veículo cada vez mais respeitado e forte.

MEMÓRIA – EXÉRCITO BRASILEIRO

Duvivier, de forma dura, irônica e retrospectiva disseca o Exército brasileiro – Video >>>

https://www.youtube.com/watch?v=0Blu-03jwDk&feature=emb_logo

Muita gente assegurava, quando o BNH acabou em 1986 que tal fechamento foi ordenado por José Sarney por causa da briga entre o pessoal de ACM e um Murad (briga para ganhar grana via corrupção lá dentro do Banco).

Wikipedia diz que a primeira presidente do BNH está com 94 anos. Paraense, Sandra Cavalcanti é prima do falecido apresentador de TV Flávio Cavalcanti.

Lembro dela na televisão, uma espécie de Amaral Neto de saias, além de sorridente apoiadora da ditadura. Utilizou na vida púbica o seguinte cordão de siglas: UDN, ARENA, PTB, PDR, PFL, PPR, PPB (Wikipédia).

Fui mutuário do BNH nos anos 80 e participei no Rio de Janeiro deste movimento.

Foi graças a liderança de Jó Rezende que a FAMERJ tornou-se uma associação ativa e eficaz na defesa juudicial e política dos mutuários do SFH, num momento em que a inflação tornou-se ano após ano superior àquela prevista no Coeficiente de Equiparação Salarial (CES).

Nos empréstimos habitacionais daquela época, o CES considerava uma inflação média de 25% no período do financiamento.

Salvo melhor juízo, considero exageradas as afirmações do articulista sobre sua importância neste processo histórico.

Morador do Rio de Janeiro, nunca ouvi falar deste serviço da Telesp,divulgado pelo Jornal Nacional, de esclarecimento de dúvidas, com base no manual preparado pelo Luís, que “não agradou as associações de mutuários, que perderiam sua única razão de existir (sic)”.

O desagrado do articulista com as suspeições das associações de mutuários e o anúncio pago por elas necessitavam de uma uma desforra (sic).

“A desforra veio logo depois, numa palestra promovida pela AEPET, na qual se percebia a extrema dificuldade de Jó em tratar de temas financeiros”.

Agradeço mais uma vez ao ex-presidente da FAMERJ (Jó Rezende), pela liderança e proatividade que demonstrou naquele período. Foi o cara certo, na hora certa, num local em que ele era necessário.

Aproveito também para agradecer ao irmão da Lourdes, pelo apoio àquela causa, só hoje conhecido.

Prezado Aurélio. Muito obrigado pelas palavras de carinho e especialmente pela restauração da história. De fato há muito o que contar daquele período épico de luta pelos direitos à moradia e pelo respeito aos contratos assinados pelos mutuários. Foi uma luta vitoriosa de muitos, na verdade de todos os mutuários em todo o país. Foram milhares de ações vitoriosas na justiça. Frequentemente encontramos, ainda hoje, mutuários e seus familiares que comemoram o fato de terem garantido a preservação do seu patrimônio graças ao trabalho e à mobilização feita pelas entidades comunitárias naquela época. Foram muitas as lideranças em cada estado brasileiro que se destacaram naquela grande e vitoriosa campanha, precursora de outras grandes conquistas pela cidadania e pela democracia. Parabéns pela sua participação. Abraços.