Justiça Fiscal, por Douglas Santelanno

O sistema tributário atual teve origem na reforma promovida após o golpe Militar de 1964. Sob o comando de Otávio Bulhões na pasta da fazenda e com Roberto Campos no planejamento, visaram ajustar deficiências da constituição de 1946, a partir da execução de uma reforma tributária que tem aspectos que impactam até hoje, com modificações presentes na Constituição de 1988, além de outras adaptações e complementos de legislações federais, estaduais e municipais.

As complexidades e particularidades tanto a nível federal quanto estadual tornam a análise sobre a regressividade tributária ainda mais abrangente, mas se pegarmos como objeto de verificação somente os impostos que correspondem a maior arrecadação do Governo, que são, a nível federal, PIS, COFINS, IPI, IRPJ e CSLL, a nível Estadual, o ICMS, e, a nível municipal, o ISS, verificamos que destes sete impostos, cinco são indiretos e dois são diretos (IRPJ e CSLL). Basicamente, o que caracteriza um imposto como direto é a tributação sobre renda ou patrimônio. Os impostos indiretos são os que incidem sobre aquisição de mercadorias, bens e serviços.

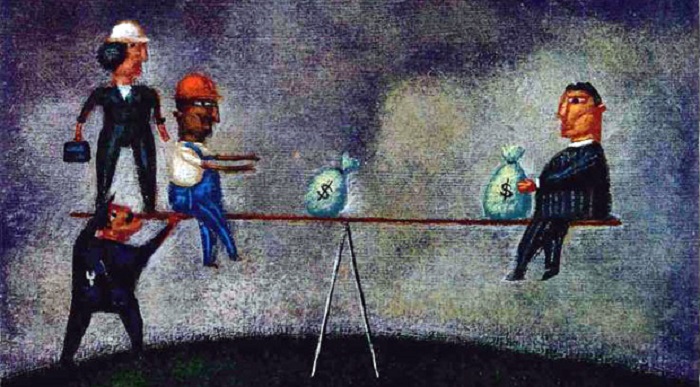

A tributação voltada para o consumo onera a todos, sem distinção de classe social. Como há o mesmo imposto para todos os consumidores, proporcionalmente, quem tem menor renda paga mais imposto. O leite, a carne, o feijão que um trabalhador que recebe e um salário-mínimo terá o mesmo imposto tanto para este operário quanto para o bilionário que adquirir as mesmas mercadorias. Além disso, outra característica dos impostos indiretos é que são repassados ao adquirente, ou seja, o valor a recolher do imposto já consta no preço final da mercadoria.

Se tomarmos como exemplo a venda de uma mercadoria que teve custo de produção de 1.000,00 e a empresa deseja vender por 2.000,00, sobre esses dois mil reais terão os valores dos impostos. Considerando, hipoteticamente, uma alíquota de IPI de 10%, ICMS 18%, PIS 1,65% e COFINS 7,6%, teremos um percentual de impostos indiretos de 37,25%. Acrescendo no valor final da mercadoria, considerando a base de cálculo de 2.000,00, teremos o preço final cobrado do consumidor 2.745,00. Obviamente, essa é uma demonstração simplista, visto que podem ter outros componentes de custos, como o cálculo até mesmo de uma presunção dos impostos diretos sobre este valor. E estes 745,00 de débito tributário tem a compensação dos créditos pelas entradas, visto que a natureza destes impostos é não cumulativa.

O parágrafo acima tem a intenção de demonstrar que quem paga o imposto de forma efetiva é o consumidor. As federações industriais, classes empresariais, reclamam muito da quantidade de impostos que eles pagam, mas a evidência clara é de que os empresários não pagam impostos, apenas recolhem. Quem absorve o impacto do peso dos tributos é a classe trabalhadora, sobretudo a de menor renda, que tem o poder de compra diretamente afetado pela tributação sobre o consumo.

Com a classe dominante brasileira atuando apenas no recolhimento tributário, desonerações como a promovida na folha de pagamento não geram contrapartida para a sociedade, mas apenas aumentam a margem de lucro. Outras desonerações tributárias acabam tendo o mesmo destino, a ampliação de um patrimônio não tributado dos empresários e acionistas.

É por esta razão que é urgente a tributação sobre lucros e dividendos. O argumento habitualmente utilizado para se opor a taxação é o de que haveria bitributação a partir desta cobrança, o que é uma afirmação absolutamente falsa, uma vez que, de acordo com o artigo 4º, da Resolução CFC n.º 750/93, o Princípio da Entidade, onde diz textualmente que “o Patrimônio não se confunde com aqueles dos seus sócios ou proprietários”. Ora, o que afirma a resolução do Conselho Federal de Contabilidade é que deve haver uma clara distinção do patrimônio da empresa e dos sócios, visto que tratam-se de pessoas cuja natureza jurídica é distinta. Uma tem receita tributada enquanto pessoa jurídica, ao passo que o sócio é pessoa física. Os lucros e dividendos devem ser tributados na distribuição aos sócios, e o IRPJ e a CSLL são taxações sobre o lucro da empresa, não havendo em hipótese alguma bitributação sobre a renda.

A isenção de imposto sobre os lucros está em vigor desde 1996, sob a lei Nº 9.249, de 1995. Sem contradição alguma com o Governo Fernando Henrique, o texto da lei deixa expresso no artigo 10 que “Os lucros ou dividendos calculados com base nos resultados apurados a partir do mês de janeiro de 1996, pagos ou creditados pelas pessoas jurídicas tributadas com base no lucro real, presumido ou arbitrado, não ficarão sujeitos à incidência do imposto de renda na fonte, nem integrarão a base de cálculo do imposto de renda do beneficiário, pessoa física ou jurídica, domiciliado no País ou no exterior.” Uma anomalia em termos de tributação, visto que dados da OCDE indicam que, além do Brasil, apenas a Letônia não tributa lucros.

Segundo o Boletim Resultado do Tesouro Nacional, de fevereiro de 2020, a média de tributação da OCDE é de 34,3% do PIB, o Brasil tem uma carga tributária de 33,1%, abaixo, portanto, da média da OCDE. No ano de 2018, Itália, Áustria, Finlândia, Suécia, Bélgica e Dinamarca superaram os 40% do PIB em arrecadação tributária, com a França liderando o ranking, atingindo 46,1% do PIB.

Frequentemente utilizado como parâmetro de comparação, os EUA arrecadam em torno de 25% do PIB. No entanto, como a economia norte-americana é 15 vezes maior do que a economia brasileira, a base para tributação é muito superior, resultando em um valor maior do que qualquer nação verificada. Dadas a dimensão e necessidades do Brasil, a carga tributária está dentro dos padrões mundiais para os países do mesmo padrão econômico, tornando abstrato o argumento de que não devem ser taxados lucros e dividendos pelo risco de aumentarmos a sanha tributária da Receita Federal.

No ano de 2022, foram distribuídos, a título de lucros e dividendos, em torno de 556bi de Reais. Como se trata de taxação sob rendimentos de pessoa física, a alíquota aplicada poderia ser de até 27,5%. Porém, como a discussão seria ampla e nacionalizada, se o Governo utilizar um código de recolhimento específico para este imposto, com dividendos taxados em uma alíquota fixa de 10%, com estimativa de 600bi distribuídos em 2023, poderia ser gerada uma receita de 60bi. Isso corresponde a 55,4% dos 103,3bi destinados à educação, de acordo com o projeto para o Orçamento de 2024, apresentado ao Congresso pelo Governo em 31 de agosto de 2023. O aumento do salário mínimo para 1.421,00, custará ao Governo, também de acordo com o Orçamento de 2024, 39,4 bi. A hipotética taxação em 10% seria o suficiente para cobrir esse custo sobre o aumento do salário mínimo, inclusive forneceria capacidade para uma ampliação ainda maior, fornecendo poder de compra às camadas mais baixas, que consomem quase que integralmente a sua renda. Com mais receita, este extrato do povo brasileiro devolve para a economia praticamente todo o rendimento excedente, a partir da aquisição de bens e serviços primários, aquecendo a economia e aumentando a arrecadação de impostos.

A isenção sobre os lucros emerge em um governo neoliberal, o congresso brasileiro possui maioria esmagadora de políticos liberais. A imprensa burguesa defende a economia liberal, os comentaristas pregam em exercício de fé uma visão ortodoxa e fiscalista da economia. Os meios de informação massificados operam a favor do mercado, que por sua vez, tem o lobby político como tarefa estratégica. Portanto, falar em taxar lucros e dividendos é opor-se ao pensamento dominante e às ideias majoritárias do Congresso. Propor aumentar a tributação sobre o patrimônio é uma questão de justiça social, porque o patrimônio contido no lucro distribuído é fruto também do trabalho dos funcionários das companhias, que dependem dos serviços públicos que os acionistas utilizam no setor privado. Não se trata de uma discussão legal, se ocorrerá bitributação, nem mesmo é razoável falar em aumento expressivo da carga tributária. Não é sobre obviedades mascaradas, é sobre política direta aplicada, a boa e velha luta de classes.

O texto não representa necessariamente a opinião do Jornal GGN. Concorda ou tem ponto de vista diferente? Mande seu artigo para [email protected]. O artigo será publicado se atender aos critérios do Jornal GGN.

Deixe um comentário