produtos

produtos

Banco Central: Meta Inflacionária e Suavização do Ciclo

por Fernando Nogueira da Costa

O debate a respeito da formalização em lei da independência do Banco Central do Brasil, transformando uma situação “de fato” em “de direito”, se insere em conflito de interesses entre castas de natureza ocupacional. Todas assumem certo corporativismo: a ideia de um corpo só funcionar plenamente quando todos seus membros atuarem em conjunto em defesa dos próprios interesses profissionais.

A casta dos sábios-tecnocratas alega Banco Central estar sempre na mira da casta de oligarcas governantes. Essa é a razão de ele necessitar de autonomia. Em seu anglicanismo contumaz, demanda “accountability” perante os governantes e os congressistas. Reconhece esses políticos serem os legítimos detentores do mandato popular. Mas acha natural o Poder Tecnocrata não pode se submeter ao Poder Eleito.

Pelos discursos corporativistas de atuais e ex-dirigentes do Banco Central do Brasil, essa tecnocracia praticamente se confunde com meritocracia. Pela detenção de saber específico teria legitimidade a predominância dos técnicos ou tecnocratas. Seriam capazes, de maneira neutra, sem levar em consideração particularidades humanas ou sociais, adotar soluções técnicas lógicas face às dificuldades. Obviamente, não todas, mas apenas uma: inflação. Almejam só uma meta e um único instrumento: juros. Só.

A casta dos oligarcas-governantes, composta por muitos herdeiros de dinastias políticas, critica a criação de um quarto poder moderador, não eleito, sobreposto ao Executivo, Legislativo e Judiciário. Consagraria o corporativismo de seus funcionários e arriscaria a descoordenação entre os vários instrumentos de política econômica.

A própria experiência brasileira de estabilização inflacionária demonstra ter Banco Central formalmente independente não é condição necessária para combater a inflação. Para o sucesso dessa política, há sim necessidade de adotar política macroeconômica abrangente e coordenada, envolvendo política de abertura comercial, política fiscal, política de rendas, política cambial e política de juros, em condições internacionais propícias ao acúmulo de reservas internacionais e à sobrevalorização da taxa de câmbio.

Os economistas neoliberais com acesso quase-monopólico à mídia brasileira repetem incessantemente a ideia, para a opinião pública, de o Banco Central independente não permitir o financiamento monetário dos gastos públicos, obrigando o governo a cortá-los. Evita assim o aumento de impostos. Por esta última ser “medida impopular” (sic), conseguem convencer a muitos incautos. Os cidadãos bem informados estão alertas para o risco da independência do Banco Central em relação ao governo levar à “privatização” de sua atuação, ou seja, à total subordinação aos interesses privados do mercado. Por isso, a casta dos mercadores-financistas nomeia seus representantes para dirigir o Banco Central do Brasil. Em consequência, economistas desenvolvimentistas jamais tiveram assento em sua Diretoria. Os neoliberais controlam-na em favor de O Mercado. Essa promiscuidade entre público e privado gera benesses pessoais mútuas.

Na verdade, historicamente, a função prioritária de Banco Central de todos os países é zelar pela confiança no sistema financeiro nacional, cujos bancos são guardiões de recursos de terceiros, isto é, da população. Para tanto, detêm o papel de emprestador em última instância. Só recentemente, em regimes de alta inflação, o neoliberalismo passa a difundir a ideia de sua função crucial seria zelar pela confiança no valor da moeda. Como controlador da inflação manteria seu poder aquisitivo.

O lugar-comum dos economistas neoliberais é dizer: “a virtude de um Banco Central independente é sua capacidade de dizer ‘não’ ao governo”. Os mais argutos, como Ben Bernanke (ex-presidente do Fed) ou Armínio Fraga (ex-presidente do Banco Central do Brasil), na tradição de Keynes, quando a situação muda, eles mudam de posição. E a situação mudou, diante de uma desalavancagem deflacionária, como a vivida antes pelo Japão e agora se alastrando pela economia mundial. Nesse caso se torna necessária uma “posição mais cooperativa” entre Autoridade Monetária e Autoridades Fiscais. Maior cooperação não é, de forma alguma, incoerente com a independência do Banco Central.

As políticas dos Bancos Centrais, em um mundo onde há US$ 17 trilhões de títulos de dívidas com juros negativos, estão exauridas e impotentes. Logo, na próxima recessão, vai ser necessário um arcabouço diferente de política monetária.

De acordo com o be-a-bá keynesiano, em vez de depender só do incentivo de taxas de juros mais baixas, envolveria esforços iniciais para direcionar dinheiro aos gastos em investimentos do setor público, em lugar do setor privado pessimista, dada sua desesperança. Um espaço no orçamento geral da União se abriria com menores encargos financeiros gastos com o endividamento público, como também com a retirada da dívida bruta do governo geral de 18% do PIB em operações compromissadas. Estas poderiam ser substituídas por depósitos voluntários no Banco Central sem necessidade de remuneração. Tal plano não se enquadra no domínio ideológico atual, onde o dogma neoliberal defende a independência total para a Autoridade Monetária.

É possível ver outro sinal da mudança do “zeitgeist”, ou “espirito da época”, na mensagem divulgada recentemente por Ray Dalio, fundador do fundo de hedge Bridgewater e um capitalista defensor do livre mercado. Antidogmático, ele defende a adoção da Teoria Moderna da Moeda [MMT na sigla em inglês]. Para ele, os Bancos Centrais esgotaram o uso das ferramentas monetárias clássicas. Desse modo, necessitam adotar uma variedade de políticas fiscais e monetárias coordenadas na próxima má fase econômica do mundo.

Elas podem se dar na forma do chamado “dinheiro de helicóptero”, o jargão dos Bancos Centrais inspirado na metáfora de Milton Friedman para distribuir dinheiro por meio de gastos públicos ou de cortes de impostos. Os economistas direitistas se incomodam por a MMT propor novos conceitos criados por economistas de esquerda keynesianos. Estes defendem altos gastos em investimentos públicos para impulsionar a demanda efetiva. O financiamento viria de uma coordenação da política econômica elaborada como um todo e não mais por cada um – Ministério da Economia e Banco Central – atirando para lados distintos, inclusive com ameaça de ser atingido por “fogo-amigo”.

A Autoridade Monetária seria obrigada a manter os juros próximo de zero para incentivar a alavancagem financeira. A Autoridade Fiscal se comprometeria com concessões condicionadas a investimentos privados em serviços de utilidade pública e taxa de retorno alavancada por juros em recursos direcionados abaixo do mercado de recursos livres. É simplesmente racional, neste contexto de pessimismo geral, adotar a coordenação da política monetária e da política fiscal de forma profunda.

O domínio fiscal e a independência dos Bancos Centrais vêm em ciclos seculares. Essa autonomia operacional é um pleito bastante recente, desde quando foi apresentada como um pilar da estabilidade financeira. Como admite Dalio, não está claro se as atuais estruturas governamentais, onde pululam populistas oportunistas de direita, vão ser capazes de proporcionar essa cooperação, suavemente. A finalidade seria a “suavização do ciclo depressivo” (no tucanês do Armínio Fraga) no sentido de diminuir a variância do nível de atividade econômica.

Como raro exemplo de lucidez entre os ortodoxos brasileiros, também defende essa posição José Júlio Senna, chefe do Centro de Estudos Monetários do FGV/IBRE. Em artigo (Valor, 24/09/19), ele reconhece juros mais baixos, QE e forward guidance – “orientação futura” é ferramenta usada por Banco Central para influenciar com suas próprias previsões as expectativas do mercado quanto aos níveis futuros de taxas de juros – já perderam a capacidade de estimular o avanço do PIB nominal.

Há mudanças na maneira de os agentes econômicos reagirem ao novo cenário. Sem contrapartida de gastos privados, seja em consumo, seja em investimentos, estímulo monetário abaixando juros sempre será insuficiente. Nem a meta inflacionária se consegue atingir sem a demanda agregada preencher a capacidade produtiva ociosa.

Logo, os juros nominais podem cair ainda mais sem provocar nenhum efeito estimulante. Ao invés de expandir a propensão ao consumo, as famílias mais ricas buscam poupar/investir mais, no sentido de recomposição da riqueza financeira necessária para a futura aposentadoria, perpetuando dessa forma todo o processo.

Surge, então, demanda para o ainda não tentado: financiamento monetário dos investimentos públicos ou lançar “dinheiro de helicóptero”. Isso assusta os neoliberais dogmáticos e sectários em sua posição conservadora. A reação é defender à Autoridade Monetária caber a definição do timing e do montante de eventual injeção monetária na economia. Como contraponto heterodoxo, creditado na Conta Única, no Banco Central, o Tesouro Nacional decidiria onde e como gastar os recursos.

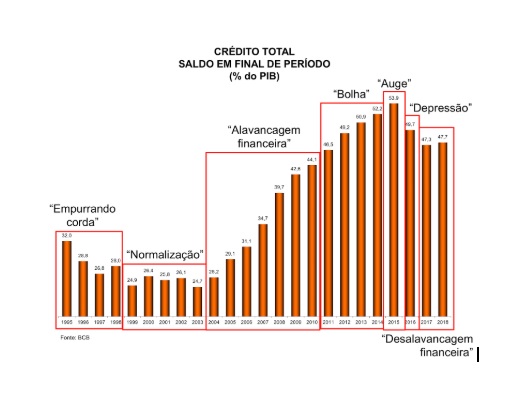

A tentativa de estimular mais o crédito, aparentemente, se chocaria com o diagnóstico pós-keynesiano à Minsky: seu rápido crescimento estar na raiz dessa grande crise de excesso de alavancagem financeira e consequente necessidade de desalavancagem. Mas o problema de excesso de crédito já foi ultrapassado. Os analistas, inclusive do Banco Central, não podem se atrasar nos diagnósticos de mudança de conjuntura ao longo do ciclo completo de endividamento: alavancagem – bolha – auge – depressão – desalavancagem – “empurrando corda” – normalização. Agora, a economia mundial, inclusive a brasileira, está transitando da antepenúltima para a penúltima fase.

Fernando Nogueira da Costa – Professor Titular do IE-UNICAMP. Autor de “Métodos de Análise Econômica” (Editora Contexto; 2018). http://fernandonogueiracosta.wordpress.com/ E-mail: [email protected].

Faça login para comentar ou Registre-se

Faça login para comentar ou Registre-seVocê pode fazer o Jornal GGN ser cada vez melhor.

Apoie e faça parte desta caminhada para que ele se torne um veículo cada vez mais respeitado e forte.