Ecosofia

Depreciação como Indutor do Investimento, Fato ou Fake? IV

por Luiz Alberto Melchert de Carvalho e Silva

Nos capítulos anteriores, analisou-se o conceito de depreciação tecnicamente. Agora, é a vez de analisá-lo negocialmente. É preciso considerar a questão sob dois pontos de vista, a decisão por adquirir um novo item para o imobilizado e sua manutenção posterior entre os ativos. Usemos uma hipótese bastante exigente, a compra de uma colhedeira de café. Trata-se de um item que, conforme o modelo, varia entre US$600 mil e US$1 milhão. Não há de ser, portanto, uma compra trivial, independentemente do tamanho da empresa.

Essa máquina desempenha o papel de duzentos trabalhadores braçais, cujo ganho é função direta da produtividade de cada um. Paga-se por saca colhida. Uma pessoa é capaz de colher, no máximo, dez sacas de 60 kg por dia, sendo o mínimo aceitável cinco sacas para uma produtividade normal de uma lavoura não irrigada, que gira em torno das 40 sc/ha. Suponhamos que o preço pago à mão de obra seja de R$20,00/sc. O custo de colheita por hectare será de R$800,00/ha, a que se devem somar os encargos sociais na razão de 70%, perfazendo R$1.360,00/ha como custo de colheita manual.

Tomemos uma colhedeira de US$600 mil, ou R$3 milhões com um custo de operador, já com encargos, de R$50,00/h consumo de 15 l de diesel a R$4,00/l e, para facilitar um custo de manutenção, entre programada, preditiva e corretiva de R$30,00/h, ou 0,1% do valor da máquina. Até agora, temos R$140,00/h. A 600 m/h ela colhe 1 ha/4 h, ou 10 sc/h, ou seja, o desembolso é de R$560,00/ha, numa diferença de R$6,00/sc. Numa lavoura de 200 ha, na terceira safra a máquina está paga, independentemente da taxa de juros com que se traga o ganho para o valor presente.

E o que a depreciação tem a ver com isso? Nada porque a decisão baseia-se no fluxo de caixa e não no custo, haja vista que a depreciação não representa desembolso. Mesmo que a máquina derreta no fim da terceira safra, não haverá perda alguma, mas, se o valor residual for significativo, entrará como receita não operacional e será fatal a cobrança de imposto de renda. Mesmo isso não demoveria o produtor da intenção de compra da colhedeira. Isso explica por que os produtores rurais, que podem lançar a aquisição de máquinas e equipamentos como despesa, não trocam seu parque de máquinas todos os anos.

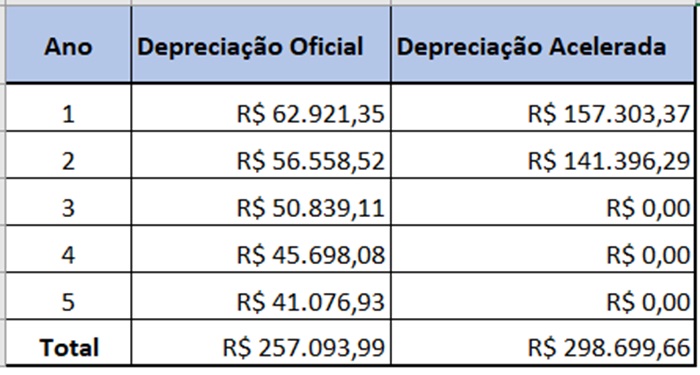

Para efeito de fácil entendimento, o exemplo escolhido foi extremo. Só que o raciocínio não difere em nada do empregado numa indústria, ou mesmo na prestação de serviços que dependem de máquinas de alguma forma. É que aceleração da depreciação só posterga o pagamento do imposto de renda. Suponhamos que se tenha adquirido um caminhão que, equipado, custe R$1 milhão e que se use a depreciação oficial linear de 20% ao ano, ou a depreciação acelerada, igualmente linear de 50% ao ano. Considere-se agora que a alíquota de imposto sobre a renda seja de 35%, teremos que, para uma taxa de juros de 11,25% ao ano, a seguinte série de reduções em valor presente, considerando que o imposto seja devido no ano seguinte ao de seu lançamento:

Os números acima mostram que haverá uma renúncia fiscal de R$ 41.605,67 absolutamente inútil, pelos argumentos constantes no exemplo da colhedeira de café. Existe ainda um problema adicional, todos os exercícios de valuation que impomos aos nossos alunos consideram que os impostos a pagar sejam descontados do valor da empresa, visto que são inerentes à atividade anterior à venda. Isso inclui os impostos diferidos. É que, ao avaliar o ativo fixo, vai-se encontrar um valor maior para aquele caminhão, comparando-se com o que se encontraria caso a depreciação fosse a oficial. Esse valor, para o segundo exemplo, será dos exatos R$ 41.605,67 em valor presente. Resumindo, tudo o que se auferiu com a aceleração da depreciação perdeu-se em goodwill. A questão é tão grave que, numa negociação de uma empresa locadora de imóveis, que depreciava seus ativos em vinte e cinco anos, quando o normalmente aceito são quarenta anos, a estimativa de IR diferido ascendeu aos R$80 milhões, inviabilizando o negócio, visto que o adquirente não pretendia assumir o imposto e o vendedor não queria abrir mão do ganho obtido.

Preliminarmente, à luz dos argumentos aqui expostos, a adoção da aceleração da depreciação como indutor do investimento é um equívoco, pois fere as premissas mais básicas da teoria da decisão.

Luiz Alberto Melchert de Carvalho e Silva é economista, estudou mestrado na PUC-SP, é pós-graduado em Economia Internacional pela Columbia University (NY) e doutor em História Econômica pela USP. No terceiro setor, sendo o mais antigo usuário vivo de cão-guia, foi o autor da primeira lei de livre acesso do Brasil (lei municipal de São Paulo 12492/1997), tem grande protagonismo na defesa dos direitos da pessoa com deficiência, sendo o presidente do Instituto Meus Olhos Têm Quatro Patas (MO4P). Nos esportes, foi, por mais de 20 anos, o único cavaleiro cego federado no mundo, o que o levou a representar o Brasil nos Emirados Árabes Unidos, a convite de seu presidente Khalifa bin Zayed al Nahyan, por 2 vezes.

O texto não representa necessariamente a opinião do Jornal GGN. Concorda ou tem ponto de vista diferente? Mande seu artigo para [email protected]. O artigo será publicado se atender aos critérios do Jornal GGN.

Deixe um comentário