O novo arcabouço fiscal de Haddad e os impactos para a economia

Elaborado por André Paiva Ramos[1], economista, em 03/04/2023.

O Ministério da Fazenda (MF) apresentou no dia 30 março de 2023 o projeto do novo arcabouço fiscal para substituir o Teto de Gastos – Emenda Constitucional (EC) nº 95/2016. Este projeto é baseado na combinação de metas de resultado primário com metas de despesa primária em relação ao crescimento da receita. Segundo a coletiva de imprensa realizada, o objetivo pretendido pelo MF é implementar um arcabouço fiscal que possibilite estabilizar e reduzir a relação dívida/PIB e contemplar as propostas de campanha do Presidente Lula, tais como Novo Bolsa Família, Novo Minha Casa, Minha Vida, aumento da faixa de isenção do Imposto de Renda e do salário mínimo em termos reais e elevação de recursos para investimentos, saúde e educação.

A proposta do novo arcabouço é baseada:

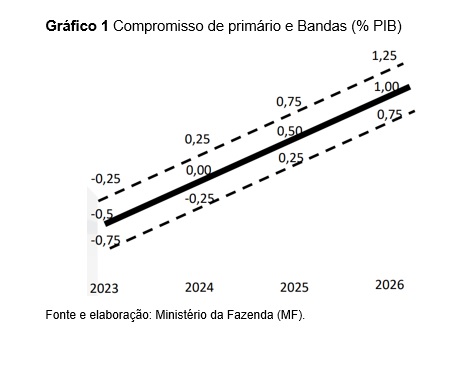

1.Metas de resultado primário: definição de banda para o resultado primário de 0,25 ponto percentual (p.p) do PIB, acima e abaixo da meta definida. De 2023 a 2026, a meta proposta pelo MF parte de -0,5% do PIB e aumenta 0,5 p.p. a cada ano até chegar em 1,0% do PIB (Gráfico 1);

2. Meta de evolução de despesa: crescimento da despesa limitado a 70% da variação da receita primária registrada em 12 meses. A proposta contempla uma banda de limitação do crescimento real da despesa primária, entre 0,6% e 2,5%, considerado pelo MF como “mecanismo anticíclico”, bem como a exclusão do FUNDEB e do piso da enfermagem dos limites;

3. Investimentos: a proposta visa a definir de um piso, que foi inicialmente anunciado em R$ 75 bilhões e que, possivelmente, seja corrigido pela inflação[2]. Além disso, do excedente do resultado primário acima do teto da banda, a proposta permite a utilização para investimentos. Porém, também foi anunciada a possibilidade da definição de um teto para investimentos[3]; e

4. Descumprimento de meta de primário: caso o resultado primário fique abaixo da banda, haverá a obrigação de redução do parâmetro de crescimento das despesas primárias para 50% do aumento de receita no ano seguinte.

Além da apresentação da proposta do novo arcabouço fiscal, o material do MF focou simulações de cenários para apontar que, até 2026, último ano do mandato do presidente Lula, haverá a estabilização ou redução da relação dívida/PIB. Como conclusões a respeito do novo arcabouço fiscal, a equipe econômica destaca os seguintes pontos: “i) mais pobres de volta no orçamento; ii) recuperação do orçamento de políticas públicas essenciais; iii) mais espaço para investimento público; iv) menos inflação; v) mais estímulo ao investimento privado; vi) menos juros na dívida pública; vii) atração de investimentos internacionais; viii) recuperação do grau de investimento; e ix) mais previsibilidade e estabilidade”.

Aspectos importantes da proposta ainda não foram definidos. Consequentemente, a ausência de definições tem fomentado dúvidas sobre os potenciais impactos da proposta do novo arcabouço fiscal, tanto sobre as perspectivas dos recursos para gastos e investimentos do governo em relação ao PIB ao longo dos próximos anos, quanto sobre a eventual necessidade de aumento de arrecadação. Ressalte-se que, ao combinar a regra de resultado primário com a de despesa, é evidente que a variável de ajuste tem que ser a receita.

De um lado, economistas e analistas econômicos apontam a necessidade de aumento de carga tributária para alcançar as metas apresentadas. Desta forma, eles tendem a exercer pressão para que a proposta se torne mais restritiva, assim como para aumentar as expectativas de inflação. O próprio Ministro Haddad informou na coletiva à imprensa e reiterou em entrevistas a necessidade de aumento de arrecadações[4] em até R$ 150 bilhões. Nesse ponto, além de combater sonegações e tributar setores ainda desregulamentados, o MF ressaltou que pretende reavaliar desonerações fiscais e distorções tributárias.

Por outro lado, economistas também têm apontado que o novo arcabouço fiscal mantém o projeto de atrofia do Estado, pois a cada ano haverá queda das despesas correntes em relação ao PIB. Ou seja, como as despesas sempre serão definidas em um nível abaixo das receitas, assim como as receitas tendem a ter um desempenho mais próximo ao do PIB, haverá uma tentativa de um rápido ajuste fiscal. Portanto, em relação ao Teto de Gastos – EC nº 95/2016, as simulações preliminares confirmam a tendência ao longo do tempo de redução do tamanho do Estado no PIB pelo lado dos gastos públicos, só que mais suavizada. Assim, diante da garantia constitucional de recursos para saúde e educação, bem como para a previdência social, as outras áreas de atuação do Estado terão um aumento de orçamento bem inferior aos percentuais indicados de 50% e 70% do crescimento da receita.

Diante dessa característica da proposta, o MF definiu um piso para investimentos. Porém, esse é um aspecto que tem gerado muitas dúvidas, pois falta a definição da totalidade dos termos para os investimentos pelo MF. Além da falta de explicação sobre a base utilizada para definir do montante R$ 75 bilhões para piso de investimentos[5], ainda há dúvidas se esse nível será mantido em relação ao PIB ao longo dos anos. A princípio, também não está definido quanto do excedente do limite superior da meta de primário será destinado a investimento no ano seguinte, pois a proposta registrou que é apenas uma permissão. Nesse ponto, a possibilidade de definição do teto para investimentos também é outro aspecto que tem gerado dúvidas.

No que se refere ao espaço para atuação anticíclica, com base no crescimento mínimo das despesas em 0,6%, constitui outro ponto de crítica. Dependendo do grau de queda no nível de atividades, é possível que esse espaço anticíclico não seja suficiente para conter a piora da economia e para garantir recursos para políticas sociais e para impulsionar o crescimento. Em termos gerais, especialmente ao considerar a cláusula de ajuste mais restritivo em caso de descumprimento da meta de resultado primário, a proposta é pró-ciclica.

Apesar da tentativa de influenciar na queda das expectativas de inflação e, assim, aumentar a pressão para o início do ciclo de cortes na taxa Selic, a indefinição de alguns aspectos e as dúvidas acerca dos parâmetros, metas e resultados do novo arcabouço fiscal continuam sendo o principal desafio do MF. Ao longo dos próximos dias, a perspectiva é de que o MF apresente explicações e termos mais embasados para tornar a proposta mais clara. Por enquanto, as expectativas de inflação aumentaram, o que serviria de argumento, bastante questionável, para o Comitê de Política Monetária (Copom) postergar o início da redução da taxa Selic ainda no primeiro semestre (Figura 1). Ressalte-se que a divulgação pelo MF do novo arcabouço fiscal, objetivando reduzir incertezas acerca do desempenho das contas públicas e os seus impactos na inflação, cria as condições fiscais para diminuir a taxa Selic já na próxima reunião do Copom. Diante do cenário econômico atual, o início de um ciclo de cortes da taxa Selic é urgente, sendo preciso centrar o debate público especializado em qual deve ser o ritmo adequado dessas reduções.

A definição de um novo arcabouço fiscal é de significativa importância para o país, pois é uma reforma estrutural que impactará todos os setores da economia e todas as classes sociais ao longo de muitos anos. A proposta do MF para instituir o novo arcabouço fiscal representa um avanço em relação ao atual Teto de Gastos – EC nº 95/2016, que se confirmou inviável. Porém, a proposta do MF incorre na mesma limitação imposta pelo Teto de Gastos atual, que é a busca de ajuste rápido nas contas públicas, com redução da relação dívida/PIB, por meio de uma diminuição do tamanho do Estado ao longo dos anos, só que em um ritmo mais branda. Ademais, é uma proposta que apresenta alguma flexibilidade, como a cláusula anticíclica limitada, além de garantir de recursos para saúde, educação e investimentos. Destaque-se que, se o novo arcabouço fiscal permitir uma elevação considerável dos investimentos públicos, a avaliação dos potenciais impactos tende a ser diferente, pois impulsiona o crescimento e a arrecadação e diminui a relação dívida/PIB.

Ressalte-se que o MF ainda não apresentou simulações de impacto do novo arcabouço fiscal, restringindo-se a uma tentativa de demonstrar a estabilização da relação dívida/PIB. Para alcançar as metas apresentadas, esse arcabouço depende de um consistente crescimento da economia com uma redução significativa da taxa básica de juros, o que parece otimista diante do atual cenário de queda no ritmo da economia e juros reais muito elevados. Desta forma, a atual proposta, além de pró-cíclica, depende muito do aumento da arrecadação fiscal. No entanto, o espaço para aumentar da carga tributária, além de restrito, implicaria o enfrentamento da progressividade do Imposto de Renda (IR), por exemplo, e o combate às desonerações de impostos e às distorções fiscais. Ambos de difícil viabilidade política.

Diante da significativa restrição fiscal apresentada na proposta, seria adequado, ao menos, retirar os investimentos dessa regra de despesas, visando a uma regra que objetivasse, tanto a estabilidade da relação dívida/PIB e a ancoragem das expectativas de inflação, quanto o crescimento econômico e a geração de emprego e renda.

Comparado com outros países, o Brasil não tem um nível de endividamento em relação ao PIB elevado, possui elevada monta de reservas cambiais e sua dívida é majoritariamente em reais. Além da urgência por uma reforma tributária e por correção de distorções fiscais, a principal adversidade para a economia brasileira e para o setor produtivo é a elevada taxa básica de juros e seus impactos restritivos nas condições de crédito aos tomadores finais. Agregue-se o elevado risco de uma crise de crédito à vista, o que implicaria quebra de empresas e aumento do desemprego.

Logo, diante da atual piora no desempenho econômico, o novo arcabouço fiscal, além de focar a redução da dívida em relação ao PIB, deve também objetivar o crescimento e desenvolvimento econômico e social. Diante das diversas críticas à proposta apresentada no debate público, a expectativa é de que o MF incorpore algumas sugestões e corrija alguns equívocos no projeto, antes do seu envio à apreciação do Congresso. Por fim, ressalte-se que, ao longo da tramitação no Legislativo, alguns termos e parâmetros podem ser alterados, o que tornaria necessária uma reavaliação dos potenciais impactos.

[1] Economista e mestre em economia pela PUC-SP e doutorando em economia na UnB.

[2] “Segundo o secretário do Tesouro Nacional, Rogério Ceron, o piso para investimentos será o valor aprovado no orçamento para este ano, que ele informou estar entre R$ 70 bilhões e R$ 75 bilhões, corrigido, ao menos, pela inflação.” (https://g1.globo.com/economia/noticia/2023/03/30/regra-fiscal-tem-piso-para-investimento-que-pode-ser-maior-se-houver-melhoria-nas-contas.ghtml)

[3] “Segundo Rogério Ceron, uma possibilidade é que o bônus que virá do excesso de arrecadação seja limitado a 50% do total investido naquele ano” Ademais, ainda de acordo Ceron: ” O novo arcabouço é um teto mais abrangente e sofisticado. É uma nova Lei de Responsabilidade Fiscal (LRF) para os próximos dez, 20 anos, que pode ser adaptada a diversos ciclos econômicos”.

[4] https://g1.globo.com/economia/noticia/2023/04/03/arcabouco-haddad-diz-que-precisa-de-r-110-bilhoes-a-r-150-bilhoes-de-incremento-de-receita-para-viabilizar-nova-regra.ghtml

[5] https://www1.folha.uol.com.br/mercado/2023/03/regra-fiscal-preve-piso-de-investimentos-proximo-a-r-75-bi.shtml

Deixe um comentário